Ulkomaalaiset sarjayhdistelijät

Pitkään on toivottu omaa ketjua ruotsalaisille sarjayhdistelijöille, joten päätin avata uuden ketjun, vaikka itse en tiedä näistä juuri mitään. Näistä yhtiöstä on puhuttu tällä Foorumilla ainakin pari vuotta ja ketjun perustamisesta vajaan kuukauden, joten ajattelin avata pelin. Verneri (tai Johannes/analyytikot) voi tarvittaessa korjata aloitusviestiäni tai sitten laittaa aloitusviestini jälkeen omia viisauksiaan.

@TheTurunen sanoi, miksi rajata vain ruotsalaisiin yhtiöihin, joten muutin vähän otsikkoa ja aloitusviestin tekstiä, mitäpä sitä turhaan rajaamaan? Eli tässä ketjussa voi jutella Ruotsin tai muidenkin maiden sarjayhdistelijöistä.

Sarjayhdistelijä:

Yhtiö, joka allokoi ison osan pääomastaan yritysjärjestelyihin ja pyrkii näin luomaan arvoa. Compaunder sana kuvailee kai aika hyvin sarjayhdistelijää; pörssikielessä tarkoitetaan yhtiötä, jonka sijoitetun pääoman tuotto on korkea, joka pyrkii löytämään uusia kannattavia yhtiötä, jotka tuovat kassavirtaa. Tällä tavoin yhtiö luo korkoa korolle -ilmiötä.

Alla on erilaisia ruotsalaisia sarjayhdistelijöitä:

Indutrade

Iso sarjayhdistelijä, 12 vuotta putkeen kasvattanut liikevaihtoa 9 prosenttia, liikevaihto yli 2 miljardia ja sijoitetun pääoman tuotto 20 prosenttia.

Lifco

Liikevaihto 1,8 miljardia ja yhdentoista vuoden aika operatiivinen tuloskasvu on ollut 21 pinnaa.

Addtech

Pitkälti yli miljardin liikevaihto, operatiivinen tuloskasvu viime vuosina keskimäärin yli 10 prosenttia.

Lagercrantz

Liikevaihtoehto noin 0,5 miljardia, operatiivinen tuloskasvu viime vuosina keskimäärin yli 10 prosenttia.

Fasadgruppen

On suhteellisen tuore listautuja, vuonna 2021 noin 20 yritysostoa ja saman vuonna liikevaihto noin 300 miljoonaa.

Tässä Inderespodin jaksossa puhutaan sarjayhdistelijöistä tosi laajasti ja siinä puhutaan mm. ruotsalaisista yhtiöistä.

Joonas on maininnut Foorumillakin Lagercrantzin:

Hän on kirjoittanut myös Lifcosta:

Samoin myös Intrutradesta:

Jos haluaa yleisesti ottaen ymmärtää sarjayhdistelijöistä, niin Boreon ketjussa on asiaa myös muistakin sarjayhdistelijöistä kuin itse Boreosta. Sitten kannattaa tsekata esimerkiksi Boreon laaja rapsa, joka on kaikkien luettavissa.

Olen pahoillani ettei aloitusviesti ole tämän parempi, mutta ajattelin aloittaa keskustelun jo nyt ennen kuin kesä tulee, koska silloin Foorumi aina hiljenee.

Tästä ketjusta tulee varmasti hyvin laadukas, joten aloittaakaapa keskustelut ruotsalaisista sarjayhdistelijöistä, kiitos!

![]()

EDIT:

Muutin vähän otsikkoa ja tekstiä, koska mitäpä sitä rajaamaan? ![]()

EDIT:2

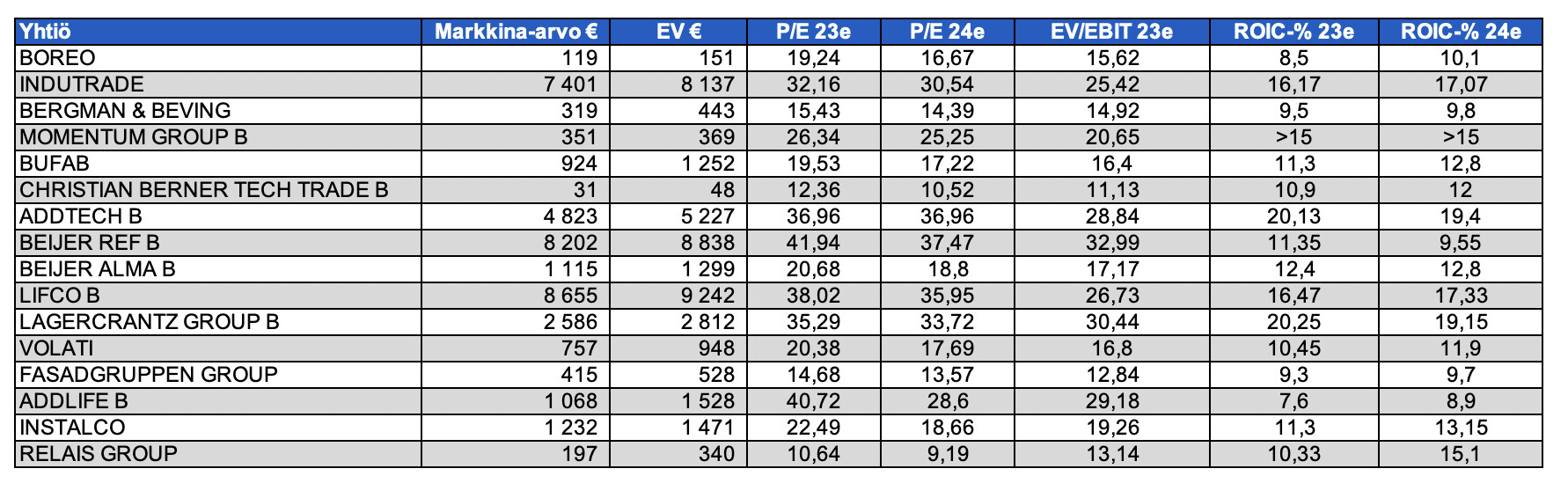

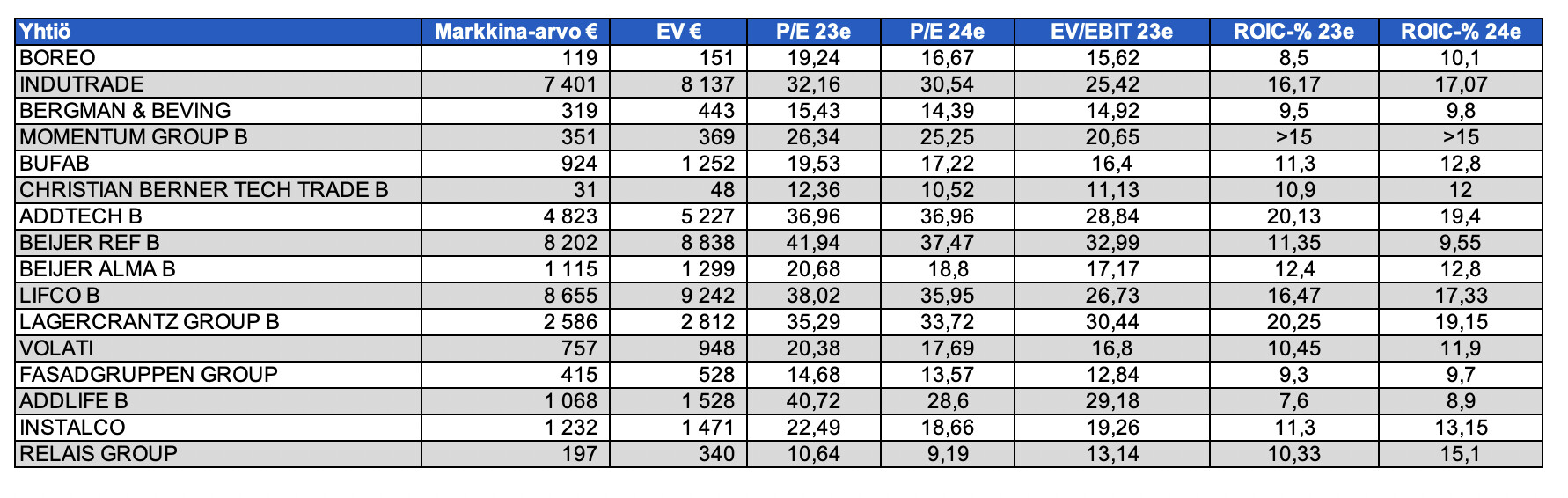

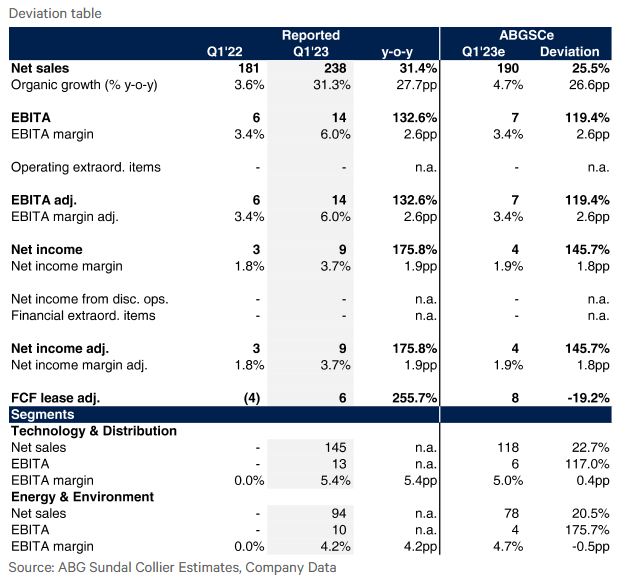

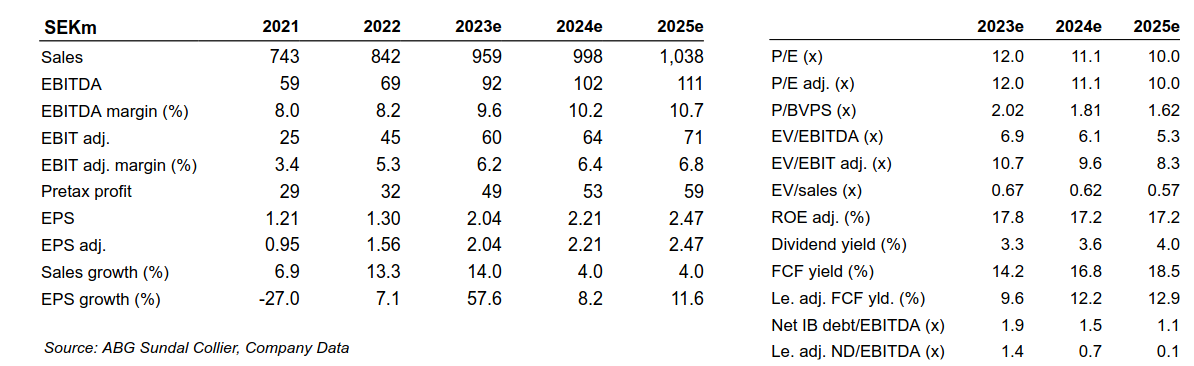

@Eemeli_Oikarainen on tehnyt hienon sarjayhdistelijöiden verrokkitaulukon. ![]()