Eläkerahat jos olisi aina 100% rahastoitu perus 60/40 salkulla ja näitä hoitaisi vain yksi rahasto kulut minimoiden niin oltaisiin päästy tuohon samaan lopputulokseen.

7 tykkäystä

Minusta kaikille reiluin malli olisi sellainen, jossa jokaisen olisi pakko kuulua eläkejärjestelmään kunnes takuueläkkeeseen vaadittava summa olisi kasassa. Sen jälkeen saa jatkaa eläkejärjestelmän piirissä 0-100% asteella. Rinnalla uudistetaan osakesäästötili eläkesäästötiliksi, jolla on vuosittainen esim. 15000€ katto. Tilin sisällä ovat sallittuja osakkeet, etf:t ja rahastot. Tuotoista ei makseta veroa ja talletukset ovat vähennyskelpoisia. Nostohetkellä varoista maksetaan vero ansiotuloveroasteikon mukaisesti ja nostojen vuosiraja on esimerkiksi 40000€. Lisäksi mahdollisuus säästää myös puolison eläketilille, jolloin kotivanhemmallakin on mahdollisuus kerryttää eläkettä.

Positiivisia puolia:

- Parempi tuotto kaikille, sillä eläyhtiöiden on tarjottava kilpailukykyisempää tuottoa

- Mahdollisuus joustaa poikkeuksellisina aikoina

- Oikeudenmukainen järjestelmä, jossa jokaisen osuus lähenee samaa suhdetta

- Työnteon kannustavuus paranee

- Systeemiriski pienenee

- Taloustaidot paranevat

Tässä olisi aivan isoin katastrofi (Koko eläkekassan hassaaminen) yksilön kannalta suojattu. Negatiivisena puolena voisi ajatella nuorten aseman heikkenevän markkinoilla, sillä mielestään riittävän eläketason kartuttaneet voivat tyytyä pienempään bruttopalkkaan ja silti saada korkeampaa nettopalkkaa.

35 tykkäystä

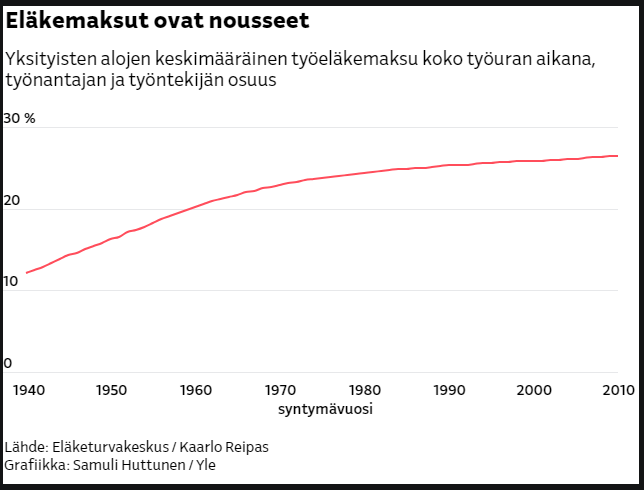

Sosiaali- ja terveysministeriö on vahvistanut työeläkkeiden elinaikakertoimen vuodelle 2024. Elinaikakerroin on 0,94692.

Ennakkotiedot ovat jo aiemmin kertoneet että finskien elinajanodotus on ollut laskusuunnassa. Nyt sen kertoo myös elinaikakerroin. Viime vuoden luku oli 1961 syntyneille 0,94419. Tuorein 0,94692 1962 syntyneille poikkeuksellisesti nousi.

Tämä on siis luku, jolla kerrotaan kunkin ikäluokan kertymät. 1962 syntyneiltä syödään pois n. 5,3 % omista eläkekertymistä.

Tämä uutinen on pari tuntia vanha. En löytänyt mistään vielä ennusteita 1963 ja myöhemmin syntyneille. Tässä viime vuoden vastaava

Elinaikakerroin - Telp.fi

Elinaikakertoimesta lasketaan myös 1965 ja myöhemmin syntyneiden eläkeikä.

6 tykkäystä

Vajaat 0,5mrd€ joka vuosi (kulut 613milj.€–>137milj.€, eli 1,8%–>0,4%) ei ole mielestäni mikään mitätön summa.

Jokaisella on lupa odottaa mitä haluaa.

Vaikka pörssi tuottaisi vain keskimäärin 0,5% tulevat 50 vuotta, on eläkkeet silti kansalaisille maksettava. Mutta ymmärrän tietyllä tapaa kyllä ajatuksesi, enkä siitä varsinaisesti ole eri mieltä. Emme vain voi ajatella asiaa noin joko-tai -meiningillä.

Olisiko tälle jotain tietoperustaa? Onko pörssi tuottanut viimeisen 200v aikana ka 8,5% kulut vähennettynä? Onko realistista odottaa sen tuottavan saman verran tulevien 20,30,50 tai 100v aikana? Mielestäni ei.

3,5+(1,8-0,4)= 4,9%. Ei 4,7%.

Eikö tästä siis oteta noita kuluja pois? Nykyinen 1,8% tai minun ehdottamani 0,4% tai jotain siltä väliltä, mikä mielestäsi olisi realistinen?

2 tykkäystä

Mielenkiintoista faktaa tarjolla Eläketurvakeskukselta:

Tämä kansainvälinen vertailu kertoo, että paras tuotto on pitkällä aikavälillä ollut nyt jo (uudelta rahalta) suljetulla Ruotsin AP6-rahastolla, jolla on 100 % sijoitusvaroista osakkeissa ja vieläpä myös listaamattomissa riskisijoituksissa. Huom. artikkelin lopussa on linkkejä aiempien vuosien tietoihin.

Suomessahan riskiä otettu leväperäisellä takaisinlainauksella, jolla on varmistettu, että päästään kärsimään lähes kaikista mahdollisista konkursseista. Tämä on mutu. Tarjotkoon tilastotietoa se, jolla sitä on.

4 tykkäystä

Takaisinlainoissa pitää olla 100% vakuudet esim takausvakuutuslaitokselta. Eli vaikka takaisinlainan saaja menee konkurssiin, niin aika laiha riski eläkeyhtiöllä jos vakuus/vakuuslaitos vielä kosahtaa.

Tämän lisäksi takaisinlaina kertyy vuosien aikana. Uusilla yrityksillä saantimäärä on olematon.

1 tykkäys

Työnantajilla on oikeus lainata eläkeyhtiöltä osa itse maksamistaan varoista eläkerahastoista. Tämä oikeus ei koske työntekijöiden maksamaa osuutta. Lainalle pitää olla pankin, Finveran tai Garantian 100 % takaus. Käytännössä takaisinlainauksesta ei tule sentinkään tappiota eläkeyhtiölle ja on kokonaisuudessaan niin kallista rahoitusta yritykselle, ettei juuri kukaan sitä käytä.

Yrityksen pitäisi saada nämä rahastot mukaansa vaihtaessaan eläkeyhtiötä, mutta nyt ei näin tapahdu. Tämä johtaa siihen, ettei eläkeyhtiöiden välillä voi olla todellista kilpailua ilman lakimuutoksia. Suuret yritykset tekevät eläkeyhtiön kanssa suuria kiinteistökauppoja (eläkeyhtiölle tappiollisia) eläkeyhtiön vaihdon yhteydessä, mutta tämä ei ole mahdollista PK-yrityksille.

Yrityksille myönnettävät asiakashyvitykset lasketaan prosentteina tästä eläkerahastosta ja jos vaihtaa eläkeyhtiötä, niin lähdetään nollasta, mikä ei kannata.

4 tykkäystä

Eikös joskus ollut julkisuudessa sellainenkin veivaus että ison firman toimari myi omistamansa asunnon Helsingin keskustassa reippaan kalliilla hinnalla eläkevakuutusyhtiölle ja jäi sitten edullisella hinnalla vuokralle samaan asuntoon. Eihän tämä tietenkään ilmaiseksi tullut vaan vastineeksi samaisen firman uudeksi eläkevakuutusyhtiöksi valittiin sattumalta juurikin eläkevakuutusyhtiö, jonka kanssa toimari oli tehnyt asuntokaupat.

2 tykkäystä

Ei Suomessa ole korruptiota.

13 tykkäystä

Jos pörssi tuottaa noin huonosti, niin silloin talousjärjestelmässä on jotain perustavanlaatuisesti rikki.

Mistä seuraa sitten se, että aivan sama minkä himmelin olet sinne taustalle kyhännyt, ei se kykene hoitamaan eläkevastuita kansalaisille, He jäävät ilman eläkkeitään (tai ne maksetaan leikatusti)

Tätä aspektia ei moni näytä ymmärtävän. Saapa nähdä ymmärrätkö sinä eli kannattaako jatkaa asiasta jutustelua?

4 tykkäystä

Nuoriso alkaa heräilemään tähän eläkekusetukseen.

Joku muukin on herännyt itseni lailla ihmettelemään, mihin valtava summa rahaa (25% palkasta joka kuukausi) katoaa. Luvatut eläkkeet ovat kumminkin kovin pieniä. Himpun verran takuueläkkeitä parempia eli eivät mitään.

16 tykkäystä

Niinpä. Noh. Olen jo tässä useamman vuoden ollut lähinnä naureskeleva laissez-faire setä Suomen ongelmille.

Olen sitämieltä, että emme itse kykene korjaamaan ongelmiamme. Ei pysty petterit ja riikatkaan siihen vaan pahentavat vain asioita. Syy on se, että kaikki nurkkakuntaisesti vahtivat omaa etuaan.

Koulutettua nuorisoamme olen johdonmukaisesti kehottanut poistumaan Suomesta.

Marin oli itseasiassa ihan huippupääministeri. Hän yritti viedä laivaa karille. Suunta oli hyvä. Valitettavasti kausi loppui kesken. Olisipa Sanna saanut jatkaa vielä yhden kauden niin homma olisi ohi ja IMF:n mustapuvut tulleet paikalle huostaanottamaan Suomen hoitamista.

Ei tämä nimittäin muuten korjaannu. IMF sitten pakkokorjaa aikanaan. Eläkeläistenkin kannattaa jatkaa sitä nurkanpuolustamista hampaa irvessä. Nuoret häipyy ulkomaille. IMF tulee ja leikkaa kaiken alas. Sen jälkeen ei ole mitään eläkkeitä. Kaikki tekevät töitä elämänsä loppuun asti.

14 tykkäystä

Eihän tuossa mitään uutta ole. Muissakin kehitysmaissa nuoret ottavat vanhempansa ja isovanhempansa oman katon alle ja elättävät heidät. Maksamme velkaa…

3 tykkäystä

Putinin rengit ja piiatko täällä taas lietsoo epätoivoa? Eikö “kaikki on per*eestä” -vinkunaa voisi siirtää ihan omaan ketjuunsa ja jättää asiapitoiset ketjut faktaan pohjautuvalle keskustelulle, jopa argumentoinnille?

Tässä vähän faktatietoa sunnuntai-illan ratoksi:

![]()

![]()

![]() ?

?

7 tykkäystä

Suoraan sanottuna en usko että aikuisella ihmisellä on ihan kaikki kotona, jos yksinkertaisen korkoa korolle -laskelman tekeminen tai sellaisen sisäistäminen on aivan ylitsepääsemättömän vaikeaa.

Mikä siinä ei mene jakeluun, että tämä meidän eläkehimmeli on suorastaan ryöstänyt ihmisiä jo lukuisia vuosikymmeniä?

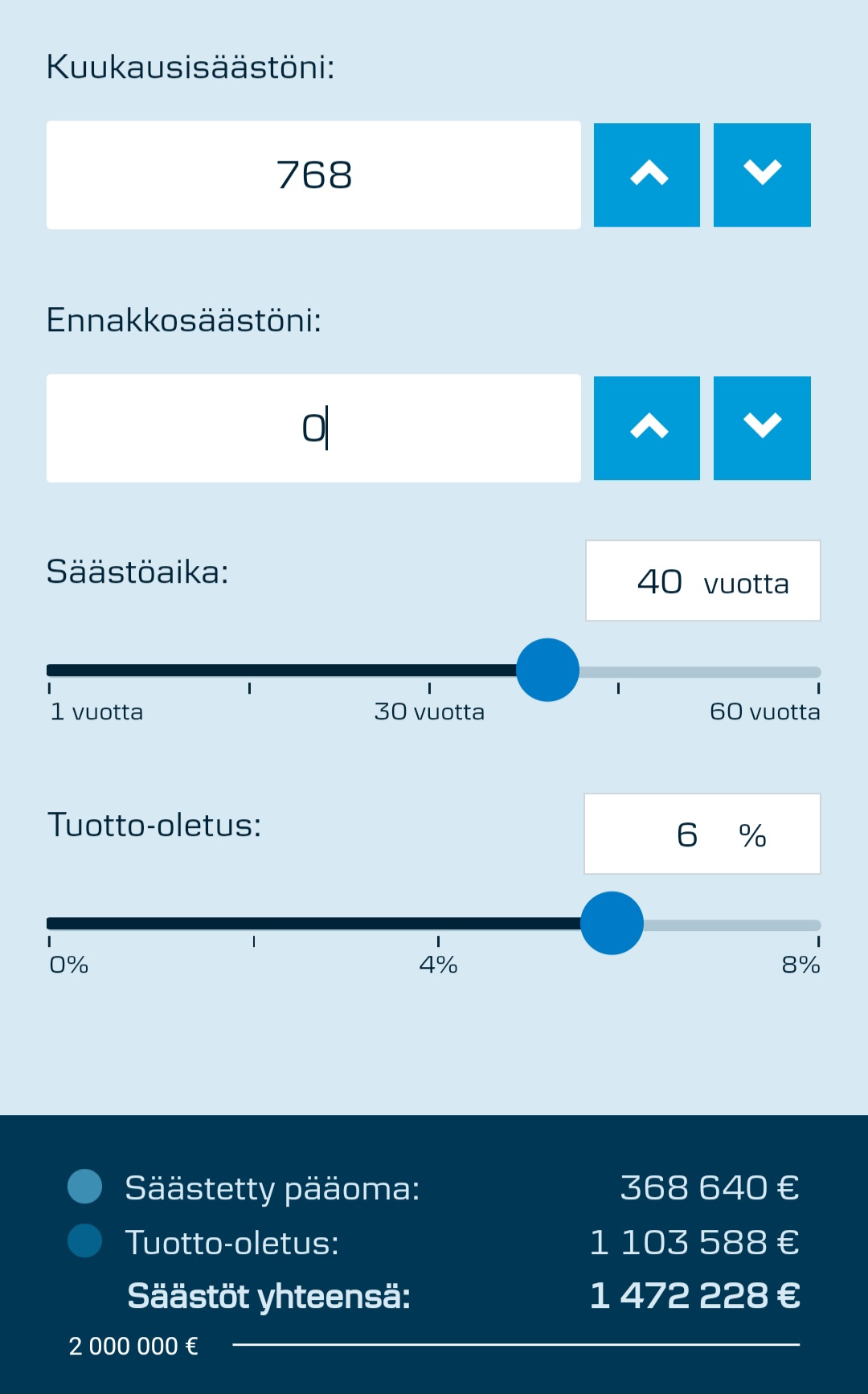

Mikä sellaisessa korkoa korolle -laskelmassa ei järjestelmän puolustajilla mene jakeluun, jossa oletetaan työuran pituudeksi 40 vuotta (ei todellakaan överioletus), eläkemaksun suuruudeksi 24% bruttopalkasta (totuus on itseasiassa hieman tätä suurempi) ja osakemarkkinoille sijoitettaessa vuotuiseksi keskimääräiseksi tuotoksi 6%?

Nimittäin jokainen ihminen, joka pystyy nuo realistiset oletukset sisäistämään ja kyseisen laskuharjoituksen omilla pikku kätösillään suorittamaan tulee samalla ymmärtäneeksi, että eläkejärjestelmämme on yksilön kannalta karmiva pyramidihuijaus siitä näkökulmasta, mitä kukin järjestelmään laittaa, mitä sieltä saa ja mikä on tämän kaiken vaihtoehtoiskustannus.

Millä logiikalla kukaan järjissään oleva pystyy tätä himmeliä puolustamaan?

Tuo kuukausittain sijoitettava summa yllä olevassa laskelmassa on 24% bruttopalkasta 3200€/kk eli ~nykyinen eläkemaksu tuon suuruisesta bruttokuukausipalkasta. Kuvassa on nykyhimmelin vaihtoehtoiskustannus.

29 tykkäystä

Ongelma syntyi silloin kun nykyinen järjestelmä perustettiin 1960-luvulla. Silloin luvattiin ja myöhemmin maksettiin ja vieläkin maksetaan eläkkeitä ansioista, joista ei oltu maksettu eläkemaksuja tai ne olivat olemattomia. Noin vuoteen 2000 asti eläkkeen suuruus määräytyi neljän eläkettä edeltävän vuoden ansioiden perusteella siten, että korkein ja matalin vuosi jätettiin pois. Tämä pahensi alijäämää, koska työsuhteet olivat pitkiä ja ansioilla oli taipumus nousta. Toki tätä ansioiden nousua kohti eläkeikää on vieläkin, mutta nykyään eläke kertyy kuukausittain ansioiden perusteella.

Käytännössä tämä tarkoitti, että 30- ja 40-luvuilla syntyneille eläke maksettiin vaikka vastaavia eläkemaksuja ei oltu koskaan maksettu tai maksut eivät ollenkaan vastanneet eläkevastuita. Eläkkeelle päästiin myös aikaisemmin.

Jos alussa ei olisi syntynyt rakenteellista alijäämää, niin mitään tarvetta keskustelulle eläkevarojen riittävyydestä ei olisi.

16 tykkäystä

Pappa oli hiukan matkailemassa maailmalla, enkä viitsinyt reissun päältä päivittää uunituoreita (1.12.23) ilmestyneitä elinaikakertoimia.

Elinaikakerroin - Telp.fi . Valitse “8. Elinaikakertoimien arvot”

Tämä on se kerroin ikäryhmittäin, jolla ansaitut kertymät laimennetaan. Esim. 1988 syntyneiltä napsitaan 10 prossaa pois, jos ei huvita jatkaa 100 vuotiaaksi asti töissä ![]() Ilmarisen sivuilla on jo käytössä tämä uusi luku, kun kertymiä katsoo. Myös indeksikorotukset ovat sisällä. Jos et tiedä miten nämä löytyvät niin katso aloitusviestiä ketjussa.

Ilmarisen sivuilla on jo käytössä tämä uusi luku, kun kertymiä katsoo. Myös indeksikorotukset ovat sisällä. Jos et tiedä miten nämä löytyvät niin katso aloitusviestiä ketjussa.

Pappa on ollut jonkun aikaa vapaaherrana, mutta ensi vuonna alkaa osittain varhennetun vanhuuseläkkeen nautiskelu.

Hyvää Joulua kaikille eläkeläisille sekä tuleville sellaisille ![]()

23 tykkäystä

Tässä ei mitään uutta varmasti ketjulaisille ole, mutta YLE tehnyt ihan näppärän laskurin siitä, kuinka paljon mikäkin ikäluokka saa eläkettä maksamiansa eläkemaksuja vastaan. Ei tämä kovin reilulta meiningiltä näytä, nyt kun tätä näin visualisoituna ja yksinkertaistettuna katsoo. Eiköhän olisi aika vähän leikata myös niistä eläkkeistä vihdoin?

16 tykkäystä

Tämähän se tärkein kuva. Käyrä pitää saada samalle tasolle kaikille, tai sitten tuolta alkupään maksajien eläkkeitä pitää leikata tuossa suhteessa.

7 tykkäystä

Takautuvia eläkemaksuja?

Mediaanieläke oli toissa vuonna 1614 euroa, aika pienellä joutuisi suurin osa tulemaan toimeen. Menneisyyden virheitä ei ehkä kannata yrittää korjata tekemällä uusia.

Edit. Korjasin vuoden

10 tykkäystä