miljötillståndet lämnas in under Q2 (detta är min tolkning då VD:n sa att frågan snarare handlade om veckor än månader),

bolaget börjar satsa på bastuverksamheten, där företagsförvärv är möjliga i framtiden.

Själv skulle jag inte förlita mig så mycket på företagsförvärv, eftersom det finns mycket att göra och många möjligheter även när det gäller organisk tillväxt. Det är bra att bastuverksamheten ses som ett tillväxtområde inom företaget.

Enligt pressmeddelandet har Tulikivi Oyj lämnat in ansökan om tillstånd enligt miljö- och vattenlagen för projektet “Utnyttjande av talkresurserna i Suomussalmi” till Regionförvaltningsverket i Norra Finland den 9 maj 2025.

Tillståndsansökan lämnades in enligt den tidsplan som Heikki Vauhkonen tidigare meddelat, “snarare i veckor än i månader”.

Nästa nyhet är sannolikt rapporteringen av utredningarna om utnyttjandet av biprodukten.

Såvitt jag förstår hade även Harvia problem i Europa/Norden, så detta var förmodligen ganska förväntat på bastuproduktsidan. Inte heller inom byggbranschen är det någon riktig boom på gång ännu.

Elpriset har också varit billigt med tanke på årstiden, åtminstone i Finland.

Till detta kommer sedan den ytterligare ökande osäkerheten kring tullfrågor under Q2. Riktigt mumsigt.

Ja, Tulikivi har så mycket att vinna på bastusidan att siffrorna måste vara bättre än för Harvia, som har mer att förlora än att vinna i marknadsandelar.

Från delårsrapporten kunde man dra slutsatsen att bastusegmentet klarade sig relativt bra, men det finns mycket utrymme för förbättringar i försäljningen.

Bra var orderstockens tillväxt från föregående år med 200 000 euro till 7,8 miljoner euro och orderstockens tillväxt från årsskiftet från 2,8 miljoner euro till 4,3 miljoner euro. Baserat på dessa siffror är årsomsättningens nedgång tillfällig.

Väsentligt är inlämnandet av miljölovsansökan enligt den förväntade tidtabellen.

Kanske en något enkel slutsats, eller så måste försäljningsnätverket dras ner, det minskas i varje land och rejält.

Även om jag inte har gått handelsskola, så är det nog knappast så här heller.

Thomas har gjort en färsk bolagsrapport om Tulikivi.

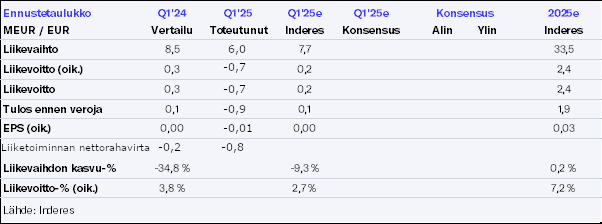

Tulikivis Q1-siffror var lägre än våra prognoser, men den fortsatta tillväxten i orderingången balanserade den övergripande bilden av rapporten. Vägledningen för innevarande år lämnar betydande att ta igen under resten av året, även om skillnaden kommer att börja minskas med en betydligt starkare orderstock än föregående år. Våra prognosändringar var små, vilket resulterade i att vi upprepar vår riktkurs på 0,42 euro och säljrekommendation.

Om det blir en intervju med VD:n, kunde Jukka7 fråga Heikki direkt om saken. I vilken utsträckning har försäljning genererats via nya återförsäljare och hur sannolikt anses det vara att försäljningen via de nya återförsäljarna inte på motsvarande sätt har minskat försäljningen via det gamla försäljningsnätverket?

Jag kan omöjligt tro att Tulikivis produkter skulle vara så välkända utomlands att köparna redan i förväg vet att de ska köpa Tulikivis eldstäder och letar upp närmaste försäljningsställe på nätet. Jag tror själv att en betydande del av köparna fattar beslutet i butiken, och om det inte finns en Tulikivi-produkt till salu, så riktas köpbeslutet till en produkt från en helt annan tillverkare.

Försäljningsställen för bastuugnar utomlands är betydligt färre än för eldstäder. Man kunde snarare säga att när det gäller bastuugnar är försäljningsställena verkligen få och glesa.

Vi har initialt börjat med halvårsintervjuer, så det lönar sig att tipsa om intervjufrågor precis före Q2-rapporten!

Jag tror inte att de nya återförsäljarna har kommit på bekostnad av de tidigare. Det tar dock ganska lång tid för återförsäljare innan försäljningen börjar rulla med ett nytt varumärke (om den gör det), så nya försäljningsställen genererar betydande omsättning först med fördröjning. Distributionspunkterna är inte heller likvärdiga, eftersom nyckeltalet förenklar dem lite för mycket, då en försäljningspunkt är en försäljningspunkt oavsett dess storlek. Uppstarten av nya återförsäljare försvåras också av den svaga eldstadsmarknaden i både Norden och Tyskland.

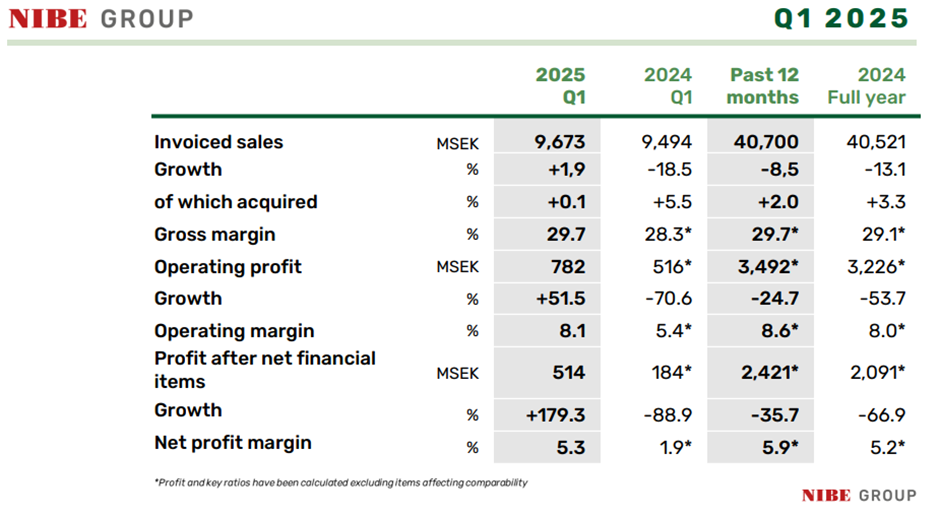

NIBE publicerade igår sin Q1-rapport, där man redan såg försiktiga tecken på en cyklisk återhämtning. Omsättningen ökade försiktigt med 2 % och rörelseresultatet upp med 52 %.

För Tulikivi är en mer relevant jämförelsepunkt än koncernnivån, Stoves-segmentet, som dock släpade efter koncernens utveckling med en omsättning ned 12 %, även om den relativa lönsamheten förbättrades något.

Även NIBE flaggade, liksom Tulikivi, för att eldstäder återgår mot mer traditionella säsongsvariationer. Enligt företaget har efterfrågan i Europa försvagats, men i Nordamerika har den underliggande efterfrågan utvecklats positivt. Eldstadsdistributörernas överdimensionerade lagernivåer har enligt företaget smält bort i Europa, vilket kan stödja hela branschens framtida marginalutveckling. Sverige, Norge, Danmark och Tyskland lyfts fram som särskilt svaga marknader.

NIBEs kommentarer bekräftar enligt min mening tesen att Tulikivis försämrade prestationsnivå är marknadsdriven, när även en aktör som NIBE har det svårt. Tyvärr, baserat på NIBEs kommentarer, är en plötslig återhämtning knappast i sikte för Tulikivi på de centrala marknaderna, så för att uppnå tillväxt måste man simma mot strömmen med marknaden.

Jotul har precis publicerat sina Q1-siffror, som tillsammans med NIBE:s tidigare nämnda kommentarer, stöder tesen att botten på eldstadsmarknaden är bakom oss. Omsättningen visade en liten tillväxt, men resultatet var fortfarande kraftigt negativt trots den gynnsamma utvecklingen.

Baserat på ledningens kommentarer finns det försiktiga tecken på att efterfrågan återhämtar sig och de höga lagernivåerna av eldstäder är inte längre ett problem med tanke på nya beställningar. Nya beställningar ökade med 5 % under Q1. Bolagets fabriksleveranser ökade med 38 %, även om detta, förutom den ökade efterfrågan, också stöddes av att lagernivåerna ökade hos återförsäljarna. Dessutom fick bolaget sin finansiering ordnad i början av året, vilket stöder verksamhetens kontinuitet.

Här är Thomas förhandskommentarer inför att Tulikivi publicerar sitt Q2-resultat på fredag.

Bolaget gick in i innevarande år från en mer utmanande position än tidigare år med en minskad orderbok, men utsikterna balanseras av en nyförsäljning som har vänt till tillväxt. Efter en nästan två år lång period av minskande omsättning förväntar vi oss att Tulikivi har vänt sin omsättning tillbaka till tillväxt. Vägledningen som pekar mot växande omsättning och jämförbart rörelseresultat förutsätter en förstärkt efterfrågan under hela året, vilket innebär att orderflödet under rapportperioden spelar en särskilt intressant roll.

Thomas; om du får möjlighet att intervjua VD Vauhkonen, så skulle följande saker vara intressanta;

När kommer företaget att börja rapportera siffrorna för bastuverksamheten – åtminstone omsättningen – separat,

Vad var bastuverksamhetens omsättning under kvartalet och hur har den utvecklats i % från och med Q3/2024,

Hur planerar företaget att expandera bastuverksamheten utanför Finlands gränser i Norden, Europa, Asien och Nordamerika, och vilken är tidsplanen för detta, och

Har man fattat beslut om att förnya sortimentet av vedeldade bastuugnar, bland annat genom att introducera runda designer vid sidan av de kantiga modellerna.

Bra poäng @Jopinaattori!

En intervju är på gång angående Q2, så ni kan skicka in frågor här! Jag kan naturligtvis dock inte lova att alla kommer med i intervjun.

Bolaget upprepade sin vägledning, vilket innebär att försäljningen kommer att växa under resten av året jämfört med H1 och Q2, vilket betyder att omsättningen för Q3 och Q4 måste vara över 9,35 M€. Eftersom tillväxt förutspås, måste omsättningen uppenbarligen vara över 9,35 M€ per kvartal. Eftersom vi redan är i mitten av augusti, har bolaget uppenbarligen en god uppfattning om att försäljningen har fortsatt att utvecklas positivt.

Talkprojektet verkar fortskrida som planerat

Nästa steg är att invänta Heikis intervju, från vilken vi förhoppningsvis får ytterligare klarhet i bolagets verksamhet.