Venäjällä uutisoidaan tuoreeltaan Tulikiven aktiivisuudesta maassa. Tämän mukaan yhtiö olisi jopa laajentamaassa Venäjä-valikoimiansa.

Nyt haisee

Venäjällä uutisoidaan tuoreeltaan Tulikiven aktiivisuudesta maassa. Tämän mukaan yhtiö olisi jopa laajentamaassa Venäjä-valikoimiansa.

Nyt haisee

Thomas on tehnyt uuden yhtiöraportin Tulikivestä.

Tulikiven Q3-luvut jäivät tulosvaroituksen jälkeen lasketuista ennusteistamme kääntäen raportin pettymyksen puolelle. Teimme raportin yhteydessä negatiivisia ennustemuutoksia. Tulikiven tuloskunnon heikentyessä osakkeen tuotto-odotus kääntyy enenevästi Suomussalmen talkkihankeen varaan, sillä tulosennusteillamme osakkeen arvostuskuva kääntyy neutraaliksi (EV/EBIT: 9x) vasta vuonna 2026. Toistamme 0,40 euron tavoitehintamme ja vähennä-suosituksen.

Rapsasta lainattua:

Sijoitustarinan kannalta yhtiö toimii mielestämme oikein laajentaessaan jakelua ulkomailla ja panostaessaan kilpailukykyiseen tuotevalikoimaansa. Ulkoiset tekijät vaikuttavat kuitenkin haastavilta, sillä moni Tulikiven kysyntäajureista ovat aneemisella tasolla (kuluttajien luottamus, pientalojen rakennusaloitukset, rakentamisen ja vähittäiskaupan luottamusindikaattorit), mikä voi enteillä heikon kysyntäjakson venymistä.

Lupaviranomaisen perusteltu päätelmä on julkaistu ELY-keskuksen sivuilla.

Hyviä havaintoja.

Koronan ja sodan tuomat buustit on nyt nautittu eikä vastaavia taivaanlahjoja ole näköpiirissä. Onko keisarilla vaatteet vai eikö ole?

Mielestäni on selvää, että ilmaiset lounaat on nautittu ja yhtiön tulee itse ansaita omalla tekemisellään liikevaihdon kasvu.

Yhtiön tulee panostaa jatkossa entistä enemmän myyntiin. Tätä yhtiö on parasta aikaa tekemässä lisäämällä ulkomailla jälleenmyyjien määrää ja nimittämällä saunaliiketoiminnalle oman vetäjän, jonka alkutaival on julkisten lähteiden perusteella ollut lupauksia antava. Asenne on kohdallaan ja selvästi tekemisen meininki. Toivottavasti en ole väärässä.

Keisarin tulee itse pukea vaatteet päälleen saunomisen jälkeen ennen takkatulen lämpöä. Onneksi asiat ovat keisarin omissa käsissä.

Alkuvaiheessa lisää vain kuluja. Montako kiuasta pitää myydä enemmän että saunaliiketoiminnan vetäjä on palkkansa tienannut?

Aivan varmasti lisää kuluja.

Selvää on, että myynnin pitää kasvaa.

Potentiaalia on. Mikäli myyntiin ei panosteta, myynti ei lisäänny.

Mielestäni täysin oikein panostaa saunaliiketoimintaan nimittämällä oma vetäjä siihen.

Tuotteet ovat erittäin hyviä, joten myyntiin panostaminen on erittäinkin perusteltu. Nyt sanoissa on henkilö, joka kokee olevansa vastuussa liiketoiminnan vetämisestä. Parhaimmillaan panostus voi yllättää erittäin positiivisesti.

Mielestäni on hyvin erikoista ottaa lähtökohdaksi, ettei myynnin kasvuun kannata panostaa. Olisi väärin jäädä hyvillä tuotteilla laineiden vietäväksi ja surffailla peräaallokossa, kun pitää mennä määrätietoisesti eturintamaan, mihin yhtiön tekemä panostus on yksi keskeinen toimenpide.

Aika näyttää ja ensi vuoden aikana olemme viisaampia.

Koska ajatusten vaihto on tärkeää, mitkä ovat mielestäsi keskeiset syyt/tekijät sille, ettei saunatuotteiden myynti kasva nykyisestä tai kasvu on niin vähäistä, ettei rahallinen lisäpanostus siihen ole järkevää.

Enligt Tulikivis webbplats har företaget nu i Europa (inkl. Finland) 703 återförsäljarställen.

Återförsäljarställena var förra året vid tre olika tidpunkter följande; 29.6.2024/597 st, 11.8.2024/628 st och 15.10.2024/661 st.

Enligt samma webbplats skulle återförsäljare av bastuprodukter, det vill säga i praktiken bastuugnar, utanför Finland vara endast 26 st, så inom det området har företaget fortfarande betydande arbete kvar, om det avser att öka sin försäljning utomlands. Man kan anta att den nya ledaren för bastuverksamheten har som uppgift just att öka försäljningen utomlands.

Thomas har gjort en omfattande rapport om Tulikivi och den är tillgänglig för alla att läsa, liksom andra omfattande rapporter. ![]()

Vi upprepar vår minska-rekommendation, men justerar vårt riktpris för Tulikivi till 0,42 euro (tidigare 0,40 euro). Tulikivi lyckades, med stöd av de senaste årens starka efterfrågecykel, sanera sin balansräkning och stärka sin position på exportmarknaderna. Med försvagade efterfrågedrivkrafter och en normaliserad orderstock är Tulikivis kortsiktiga utsikter dock svagare än tidigare år, och med våra prognoser för innevarande år blir aktiens värderingsbild (EV/EBIT: 13x) dyr.

https://www.inderes.fi/research/tulikivi-laaja-raportti-lapi-harmaan-kiven

Citerat från rapporten:

På längre sikt förväntar vi oss att Tulikivis tillväxt kommer att ligga på cirka 2-2,5 %, drivet av något ökande exportvolymer och förbättrade genomsnittspriser. I våra prognoser når bolaget inte sina egna finansiella mål. Särskilt med tanke på den hårda konkurrensen på hemmamarknaden och efterfrågans cykliska natur anser vi att det är befogat att förvänta sig ytterligare bevis från bolaget om att målen kan uppnås. På längre sikt förväntar vi oss att småhusbyggandet kommer att utvecklas långsamt i Europa, vilket sätter vissa gränser för tillväxttakten. Bolagets rörelsemarginal sjunker i våra prognoser från den förväntade nivån på 9 % för de närmaste åren mot en evighetsantagande på 7,5 %. På längre sikt är det kritiskt för Tulikivis lönsamhet vilken nivå bolagets leveransvolymer hamnar på och hur väl bolaget lyckas växa på de attraktiva centraleuropeiska marknaderna.

Thomas förfestar när Tulikivi publicerar sitt Q4-resultat på fredag. ![]()

Tulikivis senaste års rejäla orderstock hade smält bort i början av kvartalet, vilket gör att omsättningsutvecklingen är mer beroende av nyförsäljning än tidigare. Vägledningen för 2024 begränsar avsevärt överraskningsmomentet kring Q4-siffrorna, vilket gör att vårt fokus särskilt riktas mot orderflödet och bolagets förmåga att kompensera för den svaga hemmamarknadsförsäljningen med exportmarknaderna. Vi förväntar oss att bolaget guidar för en omsättning och ett rörelseresultat som grovt motsvarar jämförelseperioden.

Q4-siffrorna är till stor del kända, som Thomas har konstaterat väl i sin förhandsanalys.

Som konstaterats i förhandsanalysen fokuserar intresset på försäljningsutvecklingen, särskilt effekten av att utöka försäljningsnätverket och satsningen på bastuverksamheten. När det gäller bastuverksamheten kommer satsningen förmodligen inte att hinna synas i Q4-siffrorna.

Om det blir en VD-intervju skulle det vara särskilt intressant att höra mer om hur tillväxten i distributionskanalen konkret har synts i försäljningen, hur försäljningen inom bastudivisionen har utvecklats och vad bolaget kan berätta om konkreta planer för att öka försäljningen, särskilt på exportmarknaderna.

Dessutom var det intressant att få VD:s ställningstagande om huruvida miljölovsansökan lämnas in under Q2 eller om det går över till Q3. Enligt min uppfattning kräver inlämnandet av ansökan fortfarande lite fältundersökningar efter att snön smält.

Thomas har gjort en färsk bolagsrapport om Tulikivi.

Tulikivis Q4-siffror var sämre än våra prognoser, drivet av överraskande svag exportförsäljning. Den lämnade prognosen för innevarande år var förväntad, men kräver, med tanke på den svaga orderboken, en tydlig uppgång i orderingången under året. Vi upprepar vår riktkurs på 0,42 euro, men med tanke på kursuppgången sänker vi vår rekommendation till sälj (tidigare minska).

Citat från rapporten:

Värderingen prissätter in vår sum-of-the-parts-kalkyl i sin helhet och lite till

Vår DCF-modell indikerar ett aktievärde på 0,40 euro per aktie för Tulikivi. I vår sum-of-the-parts-kalkyl är aktievärdet för talkprojektet i Suomussalmi 0,07 euro, vilket höjer kalkylens sum-of-the-parts till 0,47 euro. Med tanke på Tulikivis hittills försämrade resultat i kärnverksamheten och osäkerheten kring realiseringen av sum-of-the-parts, anser vi att kalkylen bör betraktas med försiktighet, särskilt på kort sikt. Tulikivis nuvarande aktiekurs på 0,49 euro prissätter dock aktien med en premie i förhållande till den potential som vår sum-of-the-parts-kalkyl indikerar, vilket gör den riskjusterade avkastningsförväntningen svag. Vi har redogjort för våra kalkyler relaterade till talkprojektet i vår omfattande analysrapport.

Vi pratade med Thomas om Tulikivi ![]() idag i en video med anledning av den omfattande rapporten och Q4-resultatet

idag i en video med anledning av den omfattande rapporten och Q4-resultatet ![]()

Ämnen:

00:00 Start

00:16 Tulikivis affärsverksamhet

03:41 Huvudmarknadsområden

06:11 Hård konkurrens och utsläppskrav

07:15 Talkprojektet i Suomussalmi

10:19 Strategi och finansiella mål

15:04 De viktigaste observationerna från Q4-resultatet

17:00 Bolaget prognostiserade ökande omsättning och resultat

18:25 Risk för vinstvarning

19:28 De viktigaste tillväxtfaktorerna

21:48 Strängare utsläppsbestämmelser för eldstäder i Tyskland

23:47 Resultatbaserad värdering verkar dyr

Är det för tidigt att spekulera i några siffror om hur mycket Tulikivi skulle kunna få in genom att sälja talkprojektet?

Enligt min uppfattning kommer bolaget inte att sälja Nordic Talc, utan det kommer att tillkomma 1-2 investerare, vilket kommer att minska bolagets ägande i Nordic Talc.

Enligt Thomks rapport skulle det fria kassaflödet vara 7 M€ per år. Min egen kompetens räcker inte till för att kommentera hur väl uppskattningen på 7 M€ eventuellt stämmer.

I Thomas beräkning har, enligt min uppfattning, inte beaktats den möjliga användningen av sidoströmmar, vilket skulle förbättra lönsamheten avsevärt när en kostnad omvandlas till intäkt.

Var och en kan bedöma hur mycket en investerare måste få av Nordic Talcs aktier, om den investerade summan är 10-15 M€ (och resten av den cirka 20-25 miljoner euro stora initiala investeringen skulle bolaget ta som lån) och bolagets fria kassaflöde är 7, 10 eller 15 M€?

Lyckligtvis kommer bolaget att färdigställa utredningarna ur ett lönsamhetsperspektiv innan investeringsavtalet undertecknas, varvid investeraren tvingas “betala” ett pris baserat på den verkliga lönsamheten.

Baserat på någon utredning jag läst kommer efterfrågan på talk att växa med 6-8 % per år under de kommande tio åren.

Enligt min mening finns det även betydande tillväxtmöjligheter i bolagets kärnverksamhet genom att utöka distributionsnätverket för eldstäder och genom att utveckla bastuverksamheten. Om bolaget når målet att öka antalet återförsäljare i Europa och dessutom satsar på bastuverksamheten, anser jag inte alls att bolagets tillväxtmål är överdrivna.

I mina beräkningar är en nedgång till 0,42 euro jämfört med möjligheterna (talk + omsättning 50 M€/år) en attraktiv risk vid nuvarande priser. En nedgång på 0,06 euro jämfört med en uppgång på ??? euro, så borde sannolikheten för ett sämre utfall vara mångfalt större i förhållande till sannolikheten för framgång. Enligt min uppfattning skulle enbart en tillväxt av kärnverksamheten till 50 miljoner i årlig omsättning innebära en ökning på minst 8 x 0,06 € från nuvarande kurs.

Den intilliggande meddelar så här, hur Tulikivi

Är inte det här fallet exakt likadant som med Tulikivi, visserligen i mindre skala och utan bastuugnar, plattor/bänkskivor och Nordic Talc.

Nunnauuni verkar, när det gäller eldstäder, fokusera på en storlek, medan Tulikivi söker tillväxt från bland annat kaminliknande ugnar.

Av artikeln framgår att året 2024 minskade omsättningen, liksom för Tulikivi.

På Harvia:s diskussionsforum hyllas hypen som Bara Bada Bastun har skapat för bastuverksamheten. Förhoppningsvis får Tulikivi, under ledning av den nya The Head of Sauna, minst sin del av denna hype också. Det skadar åtminstone inte att öka försäljningen av bastuprodukter i Europa.

Precis så. Antalet distributionspunkter ökade med 10 % under 2024, så bolaget har uppnått god utveckling på detta område. Med tanke på det var en minskning på 23 % i exportomsättningen i mina ögon till och med överraskande kraftig, men där lider man troligen extra mycket av effekterna av tidigarelagd efterfrågan. På hemmamarknaden vände omsättningen till och med till tillväxt, vilket jag inte hade förväntat mig, och orderflödet återgick också till tillväxt efter 7 kvartal av nedgång.

Bra förslag! VD-intervjun kommer den här gången med en liten fördröjning, men vi lägger tankarna på minnet! Även andra läsare i tråden är välkomna att föreslå frågor.

Vi har försökt att analysera dessa, särskilt i den omfattande analysen, men ärligt talat är spridningen av möjliga scenarier verkligen stor, då bland annat köparens natur (dvs. finansiell eller strategisk köpare), mängden bevisade reserver och fasen av tillståndsprocessen vid köptillfället, samt rådande räntenivå och investeringsvilja påverkar det. Dessutom förstås den lokala prisutvecklingen för talk, för vilken det inte ens finns realtidsdata tillgänglig…

Så här långa prognostiserade tidsserier är typiskt sett i bästa fall kvalificerade gissningar, men detta är förstås möjligt. När det gäller talk är det också bra att notera att det finns många olika kvaliteter och användningsområden som kvaliteten möjliggör, och det handlar alltså inte ens om ett helt homogent mineral. Angående efterfrågan på talk, här är ett citat från den omfattande analysen: I juli 2024 uppdaterade International Agency for Research sin beskrivning av ren talk och konstaterade att den sannolikt är cancerogen för människor. I september 2024 rekommenderade Europeiska kemikaliemyndighetens riskhanteringskommitté att talk klassificeras som ett kategori 1B cancerogen. Europeiska kommissionen konsulterar medlemsstaterna i frågan och beslutar därefter om klassificeringen eventuellt ska träda i kraft. Enligt vår bedömning skulle den nya klassificeringen kunna minska användningen av talk i vissa tillämpningar (särskilt kosmetika, läkemedel och konsumentprodukter). Dessa kategorier tillhör inte de största användningsområdena för talk, men en minskning av efterfrågan inom dem skulle försvaga efterfrågeutsikterna för talk. Nordic Talcs talk är dock, enligt vår uppfattning, inte avsedd att användas i kosmetika, läkemedel eller livsmedel, vilket begränsar dess exponering för en eventuell klassificeringsändring.

När man bedömer nedsidan är det bra att komma ihåg att våra prognoser förutspår att Tulikivis rörelseresultat kommer att ligga kvar på cirka 3,5 MEUR, vilket dock klart överstiger nivåerna före 2022. Jag anser att bolaget definitivt har genomgått en positiv utveckling (bl.a. en förstärkt balansräkning, uppdaterade kollektioner, tillväxt i exporten och att en viktig konkurrent har lämnat hemmamarknaden), men så länge omsättningen minskar är det enligt min mening för tidigt att utesluta ett scenario där lönsamheten skulle stabiliseras på en lägre nivå än våra prognoser.

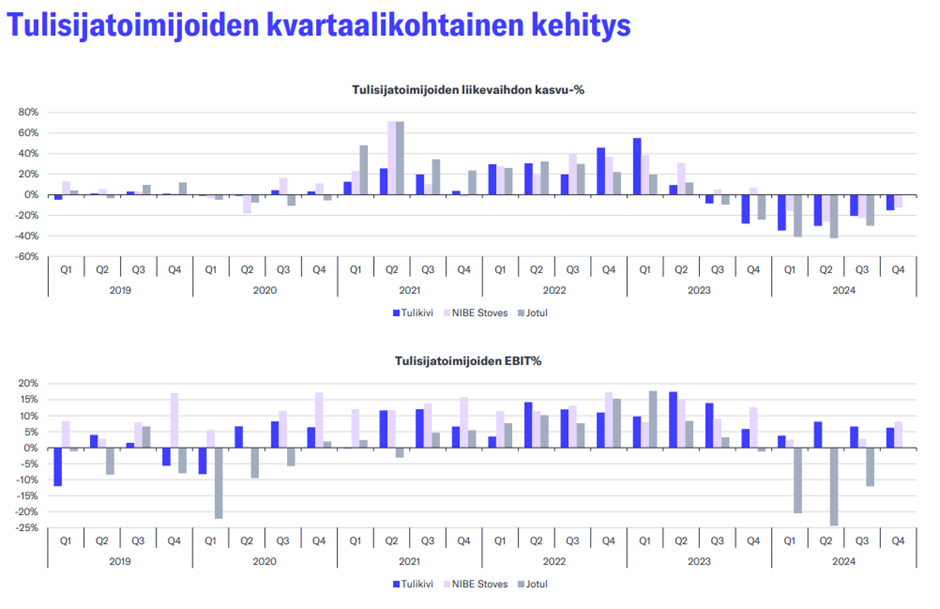

Nedan, för att ge sammanhang, en graf från vår senaste rapport över kvartalsvis utveckling av omsättningstillväxt och rörelsemarginaler för listade tillverkare av eldstäder. Nu verkar det åtminstone som att omsättningsminskningen håller på att avta även för andra.

Här är en bra intervju där Thomas och VD Heikki Vauhkonen pratade om Tulikivi, bl.a. om dess talkstensprojekt. ![]()

Ämnen:

00:00 Start

00:16 2024

01:23 Hemmamarknad

04:17 Produktutveckling

06:24 Talkprojekt

07:08 Kapitalallokering