Meriselitys hyväksytään @Masse -setä ![]() Mietin tässä nyt vaan, mihin saan mahtumaan kaikki nuo seteleitä täynnä olevat muoviämpärit, kun Tokmannin tapauksessa rikastumista ei näköjään voi välttää. Onneksi ämpäri on monikäyttöinen, siihen voi leikata esim. silmäreiät, laittaa päähän ja lähteä viettämään Halloweenia

Mietin tässä nyt vaan, mihin saan mahtumaan kaikki nuo seteleitä täynnä olevat muoviämpärit, kun Tokmannin tapauksessa rikastumista ei näköjään voi välttää. Onneksi ämpäri on monikäyttöinen, siihen voi leikata esim. silmäreiät, laittaa päähän ja lähteä viettämään Halloweenia ![]()

2 tykkäystä

Oho, Evli haluaisi maksaa Tokmannista 13,5 eerikkiä ![]()

Lisäys:Näkeekö kukaan Nordean reaktiota?

1 tykkäys

Nostivat tavoitehinnan 12,5 euroon tai 12 euroon. Investorissa näkyy hinta 12,5 euroa, mutta analyysin pdf-tiedostossa lukee 12 euroa. ![]()

Uskon siihen korkeampaan…

1 tykkäys

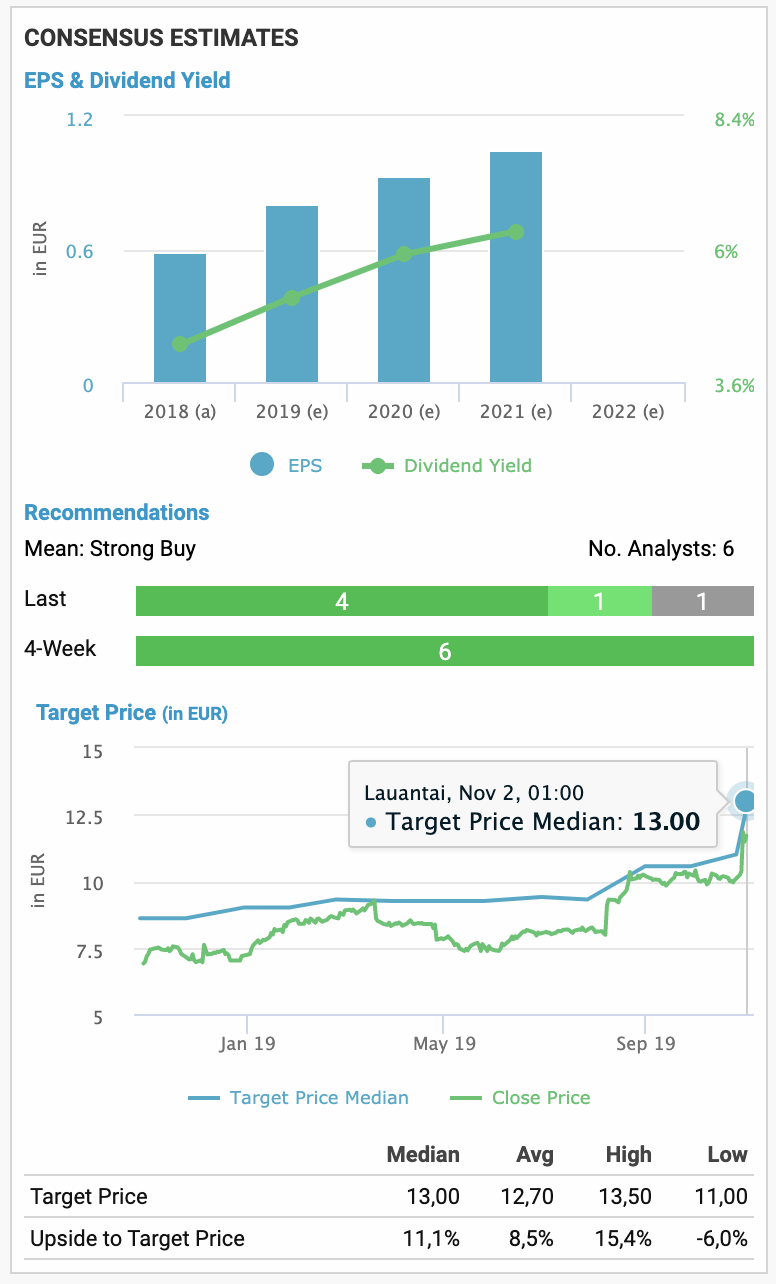

Infornt näyttää analyytikkojen mediaanikonsensukseksi 13€

Konsensus

2019e EPS 0,8 Div-% 5,13%

2020e EPS 0,93 Div-% 5,9%

1 tykkäys

Black Horset toimii aina. Antaa talven yrittää jäädyttää kassit. Ei onnistu!

1 tykkäys

Mitenhän käy Tokmannin joulukaupalle ja Q4/19 tulokselle, kun postilakko nyt vaan jatkuu eikä verkkokaupan toimituksia postin kautta saada tehtyä ja kansa empii tilata verkosta mitään ?

1 tykkäys

Hyvä kysymys, jota itsekin olen miettinyt. Tokmannillahan on toki laaja myymäläverkosto ja yli 20 euron tilaukset voi noutaa myymälästä maksutta ja eiköhän niillä ole myös vaihtoehtoisia kuljetustapoja postin rinnalla. Postimyynnin osuus ei kai vielä muutenkaan ole kovin suuri Tokmannilla.

Vakavampi uhka ehkä on AKT:n tukilakot, jolloin myös Mr. Tokman voi heittää hanskat tiskiin. Siinä ei sitten auta edes Joulupukin anelut🙂.

Mäntsälässä sijaitsee Tokmanninn logistiikkakeskus eli sieltä pitäisi saada tavara liikkumaan.

Nämä siis omia pohdintoja, en ole niin sisällä Tokmannin logistiikassa, että varmuudella voisin mitään sanoa.

2 tykkäystä

Erittäin hyvä huomio tuo AKT-tukilakko, tavaraa olisi, mutta sitä ei saada toimitettua joulumyyntiin myymälöihin ja joulun jälkeen sesonkitavaralla ei juuri arvoa ole.

Jaa’a taidanpa harkita vakavasti Tokmanni osuuksien myyntiä…

1 tykkäys

Tokmanni vähän lasketellut tässä jo viikon verran. Mahtaakohan olla maailmantuulien seurausta vai tapahtuuko jossain jotain mistä olisi syytä huolestua?

3 tykkäystä

Samaa pohtinut. Toisaalta moni muukin on lasketellut saman tai enemmän, joten veikkaisin näitä maailmantuulia. Minulla ainoastaan lääkefirmat menneet selkeästi vastavirtaan.

1 tykkäys

Morgan Stanley (MSE) pääasiassa dumppaamassa lappua. Mielestäni jo pidemmän aikaa mutta ainakin tämän viikon.

1 tykkäys

![]() Kyllä kelpaa kyydissä istua!

Kyllä kelpaa kyydissä istua!

- Menty ylös reilulla volyymillä. Yleensä hyvä volyymi ankkuroi kurssia paremmin uuteen hintaan.

- Suurin ostaja tänään (ja myös kuukauden taaksepäin) on GSI. Yli 50% netto-ostoista kuukauden aikana mennyt sinne.

- Analyytikkojen TP mediaani on 13,00

- PEG kurssilla 13,24 ja analyytikoiden konsensuksilla on tasan 1,0

- Mediaani 2020e EPS 0,93€. Tällä kurssilla PE 14,2

Jos hirveästi mennään vielä ylitte tuosta 13€ tasosta niin rupean itse höyläilemään. Toistaiseksi sen verran pieni heitto arvostuksessa, että nautitaan kyydeistä. Ja analyytikkojenkin mielipiteet tuppaa nousemaan osakkeen mukana vaikkei olisi muuta tapahtunut kuin arvostustaso noussut.

Kaffen arvoinen kauppa ollut itelle vaikka ihan puhtaalla tuurilla menty ![]() .

.

Evlin päivitys 31.10.2019:

1 tykkäys

Jos oikein tulkitsin Twitter-kuplaani, niin Goldman Sachs nosti tavoitehintaa 14,50.

Lisäys: ei tuo paha hinta ole tuokaan, jos uskoo, että EPS lähenee 1 euroa tänä vuonna. Mutkia matkaan ei saisi tulla kuitenkaan näillä hinnoilla. Harkitsen Exitiä lähiaikoina.

1 tykkäys

Ellen väärin muista, Nordeakin nosti Tokmannin tavoitehintaa muutama päivä sitten. Taisi olla 14.0 euroon.

3 tykkäystä

Evli nosti “vaatimattomasti” tavoitehinnan 16 euroon(13,50) ![]() Perusteena joulukauppa ja pohjoismaisten verrokkien kertoimien nousu. Itseäni mietityttää kyllä se, missä määrin tuovat tavaraa Kiinasta vai tuovatko ollenkaan. Koronavirus kun voi vaikuttaa logistiikkaketjuun. No, toisaalta tuiotevalikoima taitaa olla aika joustava.

Perusteena joulukauppa ja pohjoismaisten verrokkien kertoimien nousu. Itseäni mietityttää kyllä se, missä määrin tuovat tavaraa Kiinasta vai tuovatko ollenkaan. Koronavirus kun voi vaikuttaa logistiikkaketjuun. No, toisaalta tuiotevalikoima taitaa olla aika joustava.

6 tykkäystä

KL flash: Kepler Cheuvreux aloittaa Tokmannin seurannan suosituksella ”osta” ja 16,00 euron tavoitehinnalla.

5 tykkäystä

Toivotaan että Tokmannin joulumyynti onnistui.

Ilmeisesti yleisesti ottaen joulumyynti ei ollut menestys:

3 tykkäystä