Historien fortsætter: Telia Company signs MoU to divest Latvian operations

Letland har udgjort under 4 % af omsætningen og over 7 % af driftsresultatet. Forhåbentlig er prisen rigtig, ligesom den var i Danmark.

Telias strategi var tidligere at være en nordisk og baltisk operatør eller noget i den retning. Nu står der i strategien, at Telia er på de markeder, hvor den er nummer et eller en klar udfordrer lige efter på andenpladsen. Måske vil de finske aktiviteter også blive solgt, hvis den trebogstavede konkurrent begynder at overhale…

Man må bare håbe, at disse frasalg med tiden fører til et mindre, men mere agilt og udviklingsorienteret Telia, så resultaterne også kan komme i vækst på et tidspunkt.

2 Synes om

Også nogle diskussioner vedrørende Valokuitunen (Telia 40%).

7 Synes om

Telia er ved at købe det svenske selskab Bredband2, pris ca. 275 mio. €. Præmie til gårsdagens kurs 34,9%

3 Synes om

Om Q2

5 Synes om

Og her er Jonis kommentarer.

Telias Q2-rapport var samlet set i tråd med vores forventninger. Den sammenlignelige omsætning voksede, men lå lidt under vores forventninger. Resultatet voksede tydeligt drevet af omkostningsbesparelser, hvilket var i tråd med vores prognoser. Fokus er dog i dag på de virksomhedsordninger, som selskabet meddelte i går aftes og i morges. Selskabet gentog som forventet sin guidance for 2025, hvor der forventes god indtjeningsvækst.

4 Synes om

Uden at have sat mig dybere ind i sagen undrer Telias interesse for disse fiberoptikselskaber mig en smule. Dette Bredband2 er et åbent netværk, hvor Telias forretning, som jeg forstår det, ville være at vedligeholde og bygge et fiberoptisk netværk, hvis brugere kan tegne et egentligt abonnement hos andre operatører end Telia. For nylig skilte Telia sig af med sin “Tower”-forretning og får nu i stedet meget konkurrenceprægede fiberoptiske netværk.

Måske hænger købet af fibernetværk sammen med udviklingen i sikkerhedssituationen de seneste år. Telias største ejer, den svenske stat, kan meget vel have interesse i at øge sine ejerandele/kontrol i svenske telenetværk, og dette kan opnås ved at opkøbe sådanne netværk med de penge, der frigøres, når de trækker sig ud af markeder, hvor markedsandelen er lille.

Det der åbne netværk er en smule misvisende, fordi netværket i dette tilfælde dog ejes af Telia, som udlejer det til andre tjenesteudbydere, der igen betaler Telia leje for brugen af netværket, hvis de får en kunde til at tegne deres abonnement.

Så i praksis stiger priserne hos andre tjenesteudbydere på grund af denne leje, så et abonnement i sidste ende fra kundens synspunkt sandsynligvis er billigst at tegne hos Telia.

3 Synes om

Her er Jonis krattede virksomhedsrapport om Telia lige efter Q2-rapporten. ![]()

Vi hæver kursmålet for Telia-aktien til 35,0 svenske kroner (tidl. 34,0) som afspejler ændringer i prognoserne og gentager vores ‘reducer’-anbefaling for aktien. Telias Q2-rapport var samlet set relativt godt i tråd med vores forventninger. Fokus blev dog flyttet af de seneste dages nyheder om virksomhedstransaktioner. Vi forventer, at selskabet vil vokse lige i tråd med vejledningerne, hvilket er et godt niveau historisk set. Aktiens værdiansættelse (2025e P/E og EV/EBIT 16x og 15x) er stadig neutral, når man tager højde for de allerede stramt indstillede forventninger til indtjeningsvækst.

5 Synes om

Her er Joni Grönqvists kommentarer fra Telias arrangerede analytikeropkald forud for den stille periode. ![]()

*Telia afholdt et analytikeropkald, før den stille periode begyndte

5 Synes om

Her er Jonis optakt, når Telia offentliggør sin Q3-rapport på torsdag. ![]()

Vi vurderer, at omsætningen er vokset en smule, og at rentabiliteten er forbedret drevet af omkostningsbesparelser. Samlet set forventer vi en lidt langsommere indtjeningsvækst i Q3 end for hele året. For hele året forudser vi, at selskabets operationelle præstation vil ligge helt i den lave ende af vejledningen. Derudover følger vi kommentarer om, hvordan indtjeningsvæksten kan holdes robust også næste år, når effekten af det omfattende omkostningsbesparelsesprogram ophører.

1 Synes om

Her er @Joni_Gronqvist’s hurtige kommentarer til Telias Q3-resultat. ![]()

Telias Q3-rapport var i tråd med vores forventninger med hensyn til tallene. Den sammenlignelige omsætning voksede, men lå lidt under vores prognoser. Resultatet voksede drevet af omkostningsbesparelser, hvilket var i tråd med vores prognoser, men der var store geografiske forskelle. Selskabet præciserede sin cash flow-vejledning for 2025 en smule opad drevet af mindre investeringer.

3 Synes om

Her er en frisk virksomhedsrapport fra Joni om Telia efter Q3. ![]()

Vi gentager vores kursmål på 35,0 svenske kroner for Telia-aktien og vores ‘reducer’-anbefaling. Telias Q3 var i tråd med vores forventninger med hensyn til tallene. En positiv overraskelse var den lille opjustering af cash flow-guidance. I det store billede er udfordringen i de kommende år dog stadig, hvordan indtjeningsvæksten kan opretholdes, når effekten af det omfattende omkostningsbesparelsesprogram aftager. Aktiens værdiansættelse (2025e P/E og EV/EBIT 17x og 15x) er stadig neutral, når man tager højde for udfordringerne med indtjeningsvækst i de kommende år.

Bank of America har hævet Telias kursmål til 46 SEK. Endelig sker der noget der.

7 Synes om

Her er Jonis kommentarer fra Telias analytikeropkald. ![]()

Telia afholdt et analytikeropkald før starten på den stille periode. Selskabet gennemgik observationer på koncernniveau og geografisk plan under analytikeropkaldet. Overordnet set vil resultatvæksten i Q4, i overensstemmelse med det tidligere udmeldte, være på niveau med Q3, hvilket er lidt langsommere end for hele året (5 %). Der var ingen større ændringer på de enkelte markeder; Sverige og Baltikum er gået godt, mens Norge og Finland har klaret sig svagere. Nedenfor er observationer vedrørende Q4.

3 Synes om

Goldman Sachs har hævet anbefalingen af Telia.

Goldman Sachs hæver kursmålet for Telia til 50 kroner (47), gentager køb - BN | Placera.se

3 Synes om

Elisa reducerede med ca. 400 personer i julen, og tilsyneladende har Telia lignende planer her til foråret:

”Telia Finland fortsætter med at opbygge en enklere og mere effektiv organisation. Virksomheden indleder omstruktureringsforhandlinger, som kan føre til reduktion af ca. 200 stillinger i Telias finske aktiviteter.”

Denne nyhed vedrører altså kun de finske aktiviteter, men selv med 200 stillinger kan der være en lille synlig EBITDA-effekt på koncernniveau.

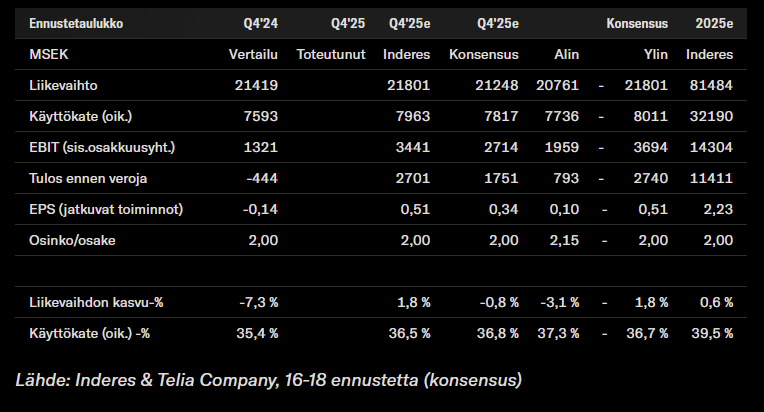

Her er Jonis forhåndskommentarer, når Telia præsenterer sit resultat på torsdag. ![]()

Vi forventer, at omsætningen er vokset en smule, og at lønsomheden er forbedret drevet af omkostningsbesparelser. Samlet set forventer vi, at resultatvæksten vil være på niveau med 3. kvartal, som tidligere udmeldt, hvilket vil sige en anelse langsommere end for hele året (5 %). I lighed med konsensus forventer vi, at resultatvæksten vil aftage i 2026, når effekten af de omfattende omkostningsbesparelser ophører. Derfor holder vi øje med kommentarer om, hvordan resultatvæksten kan holdes på et højt niveau også i år. Derudover forventer vi, at selskabet vil guide til en pengestrøm på mindst 8 milliarder, hvilket er det mindst mulige niveau for at vende tilbage til et bæredygtigt grundlag for udbyttebetaling.

1 Synes om

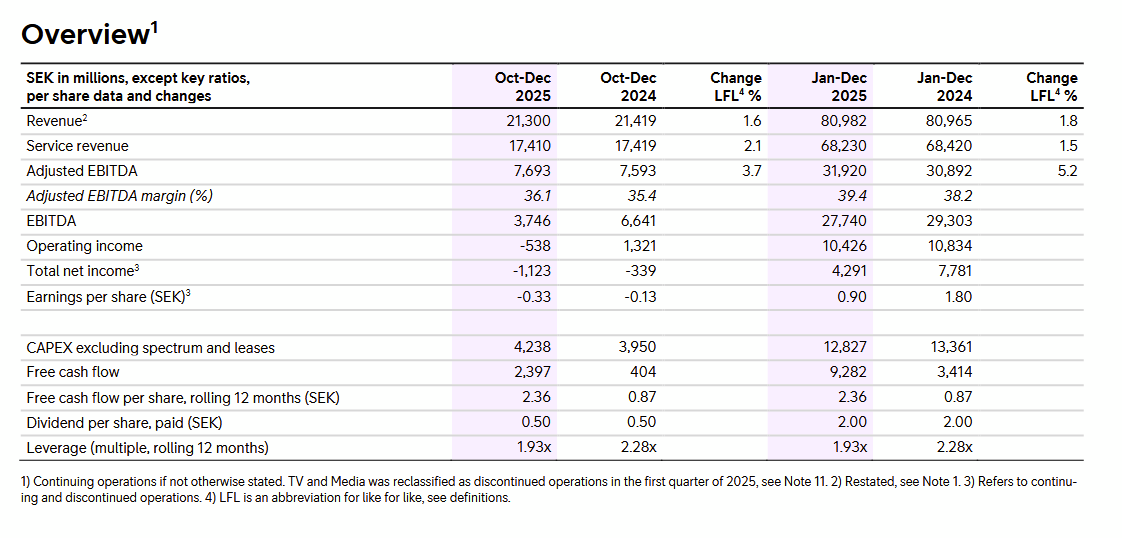

Resultatet er ude:

vs. forventninger (ifølge Inderes). Lidt trægt, og omsætning, justeret EBITDA samt EPS er under konsensus.

Der guides ikke til nogen raketvækst, og udbyttet skrues forsigtigt opad.

Forventninger for 2026: Vækst i serviceindtægter, sammenligneligt (like-for-like), omkring 2 %, vækst i justeret EBITDA, sammenligneligt, omkring 3 %, CAPEX eksklusive spektrum og leasing under 13 milliarder SEK og frie pengestrømme omkring 9 milliarder SEK.

- For 2025 foreslår bestyrelsen til generalforsamlingen et udbytte på 2,05 SEK pr. aktie (2,00).

5 Synes om

Her er Jonis hurtige kommentarer til Telias resultat. ![]()

Telias Q4-rapport var talmæssigt lidt svagere end vores forventninger, men forventningerne (guidance) var bedre end ventet. Den sammenlignelige omsætning steg, men lå lidt under vores estimater. Resultatet steg drevet af omkostningsbesparelser, men resultatvæksten aftog dog mere end forventet. Cash flowet var godt i Q4 og for hele 2025, hvilket fik selskabet til for første gang i lang tid at foreslå en forhøjelse af udbyttet. Selskabets operationelle guidance for 2026 lå over vores og konsensus’ forventninger. Vi følger derfor med i, hvad der giver tillid til vækstraten i tråd med udmeldingerne. Desuden er cash flow-guidance for 2026 positiv og dækker tydeligvis udbyttet.

4 Synes om