Tak! Jeg har set det før, at begivenheder forsvinder fra Nordnets aktivitetskalender. Jeg kender selvfølgelig ikke deres teknik, så det er nytteløst at gætte, men det er da forvirrende, når det drejer sig om rigtige penge ![]()

1 Synes om

Som Nordea-kunde har jeg gjort mig den samme observation, specifikt når det gælder udbetalingen af udbytte fra Telia Oyj, som lander på kontoen senere end hos andre selskaber. Som regel tikker udbyttet fra indenlandske selskaber ind på kontoen på udbetalingsdagen fra omkring kl. 06.00 om morgenen. Telias udbytte – som ikke er et indenlandsk selskab – lander først på kontoen om eftermiddagen. Et par gange er det først sket den næste dag. Jeg har overvejet, om selskabets kasse er tom ![]() Amerikanske selskaber er gode til at udbetale udbytte på selve udbetalingsdagen, men her i tåbeland (pölhölä) er de først synlige på kontoen om eftermiddagen, og i sjældne tilfælde kommer de først dagen efter.

Amerikanske selskaber er gode til at udbetale udbytte på selve udbetalingsdagen, men her i tåbeland (pölhölä) er de først synlige på kontoen om eftermiddagen, og i sjældne tilfælde kommer de først dagen efter.

Selskabets primære notering er i Sverige, så det er årsagen til Telias ”forsinkelse” af udbyttet, og det har intet med kassebeholdningen at gøre, at udbyttet udbetales til en finsk depotkonto lidt senere i euro.

5 Synes om

Holger Haljand er udnævnt til ny administrerende direktør for Telia Finland fra den 1. februar. Haljand er i øjeblikket administrerende direktør for Telia Estland, og han har været ansat i virksomheden siden 2000. Haljand bliver medlem af Telia Companys ledelsesteam. Telia Finlands nuværende administrerende direktør, Heli Partanen, forlader virksomheden.

https://www.telia.fi/telia-yrityksena/medialle/epress?articleId=248bd877-1a57-4313-a700-7ff702d1a908

7 Synes om

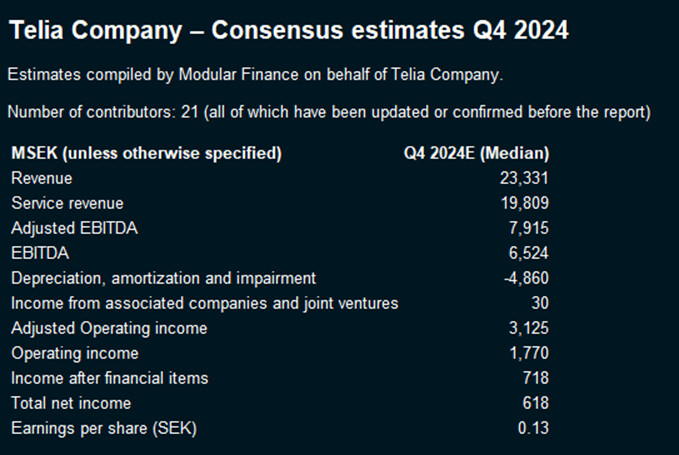

Telia fik konsensusestimaterne.

https://www.teliacompany.com/en/articles/consensus-estimates

TV ser derimod sådan ud.

Jeg har solgt min position for et stykke tid siden, men den findes måske på listen. Hvis aktien for eksempel faldt markant i forbindelse med resultatet, ville jeg sandsynligvis købe.

6 Synes om

Telia solgte sin ejerandel i Marshall for over 100 millioner.

7 Synes om

Her er Jonis forhåndskommentarer om Telia. ![]()

Telia Company offentliggør sin Q4-rapport torsdag kl. 8.00. Operationelt er væksten lidt langsommere, da prisstigningerne ikke understøtter væksten lige nu. Til gengæld begynder omkostningsbesparelserne at bide og understøtte en stærkere indtjeningsvækst i Q4. Vejledningen for 2025 er allerede kendt, og et udbytte på 2 svenske kroner pr. aktie er meget sandsynligt ifølge selskabets tidligere kommentarer.

6 Synes om

Resultatet er ude.

- Omsætning SEK 23.724 mio. - forventning SEK 23.331 mio.

- Justeret SEK EBITDA 7.870 mio. - forventning SEK 7.915 mio.

- Driftsresultat SEK 1.393 mio. - forventning SEK 1.770 mio.

- Udbytte forventet og 2025 guidance allerede tidligere meddelt og stadig gældende

Ingen større overraskelser, omsætningen lidt bedre end forventet, og rentabiliteten lidt dårligere end forventet.

9 Synes om

Her er @Joni_Gronqvist’s hurtige kommentarer til det seneste resultat. ![]()

*Telias Q4-rapport var samlet set lidt svagere end vores forventninger. Omsætningen voksede i tråd med forventningerne, men resultatlinjerne lå under vores forventninger. Pengestrømmen var en smule bedre end forventet i Q4, men forventes ikke helt at dække det udbytte, som bestyrelsen har foreslået og markedet forventer for hele året. Selskabet gentog som forventet sine allerede i efteråret udstedte prognoser for 2025, som forventer en god vækst i resultat og pengestrøm.

6 Synes om

*Selskabet gentog som forventet sine allerede i efteråret udstedte retningslinjer for 2025, som forventer god vækst i resultat og pengestrøm. ![]()

Dette er det vigtigste her med Telia, altså fremtiden.

6 Synes om

Joni har lavet en ny selskabsrapport om Telia. ![]()

Vi gentager vores kursmål på 32 svenske kroner og en “reducer”-anbefaling for Telia-aktien. Telias Q4-rapport var samlet set lidt svagere end vores forventninger. Selskabet var dog fortrøstningsfuldt med hensyn til det indeværende år, og vi holdt prognoserne stort set uændrede. Vi forventer, at selskabet vil vokse lige i tråd med vejledningen, hvilket er et godt niveau i forhold til historien. Den lidt svingende omsætningstrend og historiske skuffelser med hensyn til effektiviseringstiltagenes virkning holder os dog stadig på tæerne. Aktiens værdiansættelse (2025e P/E og EV/EBIT 15x) er stadig neutral, når man tager højde for de allerede stramt indstillede forventninger til indtjeningsvækst.

Citat fra rapporten:

Afkastforventningen er ikke helt tilstrækkelig endnu

Afkastforventningen for Telia-aktien består primært af udbytteafkastet (6 %), hvis holdbarhed stadig er tvivlsom. Indtjeningsvæksten er i vores prognoser omkring 3 % i de kommende år, og risikoniveauet er ret højt. Værdiansættelsen er neutral. Afkastforventningen overstiger lige akkurat egenkapitalens afkastkrav. Dette er dog ikke i sig selv tilstrækkeligt til at begrunde et positivt syn, da risikoniveauet er ret højt på grund af den stramt indstillede indtjeningsvækst.

6 Synes om

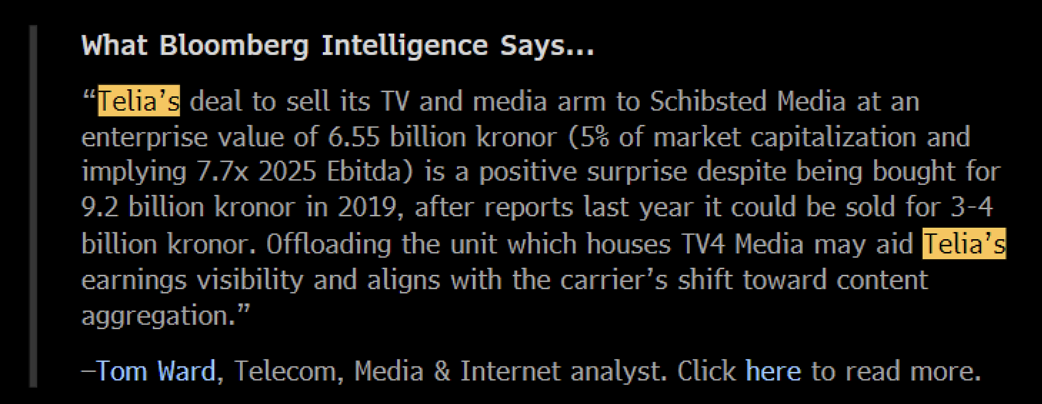

Nu er TV-forretningen solgt!

18 Synes om

Jeg husker tydeligt, som var det i går, da det blev rapporteret, at Telia ville købe MTV.

Jeg tænkte, at dette ville være aktionærens guldalder. Men hvad skete der, det blev alt andet end guldalder, i hvert fald takket være Telia.

Jeg bestilte også sportskanalpakken og betalte (og betaler stadig) mange tiere om måneden, men når ligasæsonen og de europæiske fodboldsæsoner er slut, er det tid til at sige farvel til den mangeårige ven CMore, eller hvad denne Katsomo nu hedder.

Telefonabonnementer og aktieejerskab må fortsætte, jeg får vel stadig en ret god dividende herfra.

6 Synes om

Jeg selv var også positiv over for Telias indtræden i tv-branchen. Men fejlen ligger ikke kun i min manglende dømmekraft. For Telia har åbenbart en tendens til at ekspandere og foretage virksomhedskøb på den måde, at de køber op og så overlader de opkøbte enheder til deres egen skæbne. Så kan man snart undre sig over, hvorfor pengene ikke regner ned fra himlen, og sælge forretningen fra.

Min hjemmesides tjenesteudbyder endte også med at blive opkøbt af Telia dengang. Derefter strømmede kommunikationen om ændringer ind, som så igen blev fulgt af yderligere kommunikation om udskydelse af ændringerne. Og på et tidspunkt kom der information om, at hele forretningen var solgt til et nyt selskab. Nu er der forresten en meget bedre tilgang i tjenesteudbyderens arbejde.

For Maikkari er det en god ting, at den ender i kyndige hænder.

6 Synes om

En analytiker, der følger Telia hos Blomma, kommenterede aftalen. 6,55 milliarder kroner er i sidste ende betydeligt mere end de 3-4 milliarder, der svævede i luften sidste år.

14 Synes om

Inden for M&A’s undertyper synes såkaldte horisontale handler generelt at fungere, hvor man opkøber sin egen forretning på andre markeder eller en konkurrent fra hjemmemarkedet.

I Bonnier-handlen købte Telia en ikke-horisontal, supplerende betalings-tv-forretning med henblik på krydssalg, men måtte derfor overtage en stor del af en helt anden forretning (reklameforretning), som, selv fra målgruppernes perspektiv, er en helt anden sag end abonnementssalg.

Heldigvis var salgsprisen dog til en så god multipel - og endte ikke med at være så langt fra købsprisen! Og det lader til, at der undervejs også var nogle profitable år for TV-enheden …

Her er Jonis hurtige kommentarer til Telias Q1. ![]()

Telias Q1-rapport var samlet set positiv og overgik vores forventninger. Omsætningen voksede lidt bedre end forventet. Også de øvrige omkostningsposter og dermed også resultatposterne udviklede sig praktisk talt alle lidt bedre end forventet. De nederste resultatposter overgik dermed tydeligt vores prognoser. Selskabet gentog som forventet sin vejledning for 2025, og her forventes en god resultatvækst.

10 Synes om

Tak for den gode hurtige kommentar ![]() Der syntes at være en fejl, da der blev talt om resultat pr. aktie i euro, selvom det tilsyneladende skulle have været i kroner

Der syntes at være en fejl, da der blev talt om resultat pr. aktie i euro, selvom det tilsyneladende skulle have været i kroner ![]() I betragtning af valutakurserne virker dette som en ret stor forskel

I betragtning af valutakurserne virker dette som en ret stor forskel ![]()

Redigering: fejlen er rettet til den korrekte enhed.

3 Synes om

Her er en frisk virksomhedsrapport fra Joni efter Q1. ![]()

Vi hæver kursmålet for Telia-aktien til 34,0 svenske kroner (tidl. 32,0) som følge af ændrede prognoser. Vi gentager vores reducer-anbefaling. Telias Q1-rapport var samlet set positiv og overgik vores forventninger. Q1 ser dog ud til at være årets stærkeste kvartal ud fra et indtjeningsvækstperspektiv. Vi forventer, at selskabet vil vokse i tråd med vejledningen, hvilket er et godt niveau historisk set. Aktiens værdiansættelse (2025e P/E og EV/EBIT 16x og 15x) er stadig neutral, når man tager højde for de allerede stramt indstillede forventninger til indtjeningsvækst.

7 Synes om

Der sker ikke meget i tråden, så jeg besluttede mig for at takke Telia offentligt for dette, i denne tråd. →

Med den nye beskyttelse skjules udenlandske numre, der er forbundet med tilbagekalds-svindel, så kunderne ikke ved et uheld kan ringe tilbage til disse dyre svindelnumre.

Hvis et svindelopkald alligevel slipper igennem, vil en Telia-kunde høre en meddelelse, når de ringer til det mistænkte svindelnummer. Kunden skal afslutte opkaldet under meddelelsen for at undgå en mulig opkrævning for et udlandsopkald.

En bro til investering findes i indholdet af den nye tjeneste. Mine egne forældre døde for mange år siden, men hvis de havde været i live, ville jeg have foreslået eller hjulpet med at flytte nummeret til Telia. De store årgange er sårbare over for svindel, og en så enkel tjeneste er meget god for dem at bruge. Ret mig, hvis jeg tager fejl, men jeg kan ikke huske at have set noget lignende fra konkurrenterne.

Så der er tale om en klar konkurrencefordel. ![]()

32 Synes om