Her er Sijoittaja.fi’s artikel om Telia. ![]()

https://www.sijoittaja.fi/419904/osinkosijoittajat-innostuneet-telian-osakkeesta/

Her er Sijoittaja.fi’s artikel om Telia. ![]()

https://www.sijoittaja.fi/419904/osinkosijoittajat-innostuneet-telian-osakkeesta/

Citat

Indtjeningen i disse tilfælde kommer fra slutbrugernes ekstra hastigheder. Hvis du samtidig hæver prisen på serviceniveauet, kan det ske, at betalende abonnenter blandt slutbrugerne forsvinder, og dermed falder den samlede indtjening mere.

@Joni_Gronqvist hvordan ser disse ud i forhold til estimaterne?

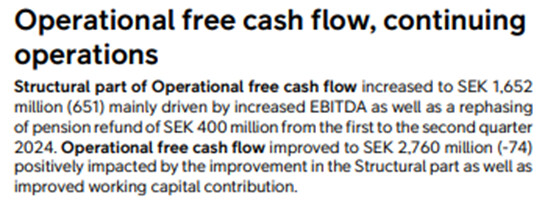

Det ser ud til, at der er visse ændringer i FCF-beregningen. Herunder et uddrag fra Q2/24-resultatet.

Er cash flow-guidancen på baggrund af dette til den svage side, i det mindste for 2025? Sker der med andre ord et hokus pokus-trick, når definitionsmetoden ændres?

Tilsyneladende blev den fiberhandel, der kun vedrører det finske marked og blev offentliggjort i dag, overskygget af de store Telia-nyheder

Telia samler fiberforbindelser i parcelhusområder hos Valokuitunen Oy

Og som svar til mig selv. Her er Jonis første kommentarer.

Kort opsummeret: Målene er realistiske, især med omkostningsbesparelsesprogrammet, men der er usikkerhed forbundet med pengestrømsmålet.

Og en interessant del:

Som følge af forandringsprogrammet flyttes der mere ansvar til landeorganisationerne, det vil sige væk fra koncernledelsen. Dette er interessant i den forstand, at det er den modsatte retning af, hvad der blev gennemført under den tidligere ledelse i det store billede.

I Telia er retningen mod nord, nej nej.. Telias retning er mod syd. Altså ingen kontinuitet i sagen.

Hvad angår pengestrømmen, står sagen stadig uklar for mig.

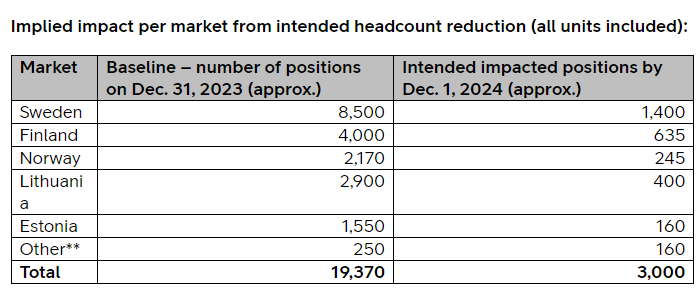

Hvis man ser på disse reduktionstal, som blev kommunikeret den 4.9., og den driftsmodel, der blev præsenteret på dagens CMD, så ved jeg ikke, om der nødvendigvis er tale om en så radikal overførsel af ansvar til landene alligevel? Ud fra de vedhæftede tal kan man udlede, at der også skæres en hel del i landenhederne, mens teknologi og koncernfunktioner forbliver i koncernen. Kunne der være tale om blot at fjerne overflødige koordineringslag overalt? Dette er altså en kommentar til al den “frem og tilbage”.

Telia indleder fyringsrunder – 500 stillinger kan forsvinde | Nyheder i korthed | Yle

Hvad mon det her betyder : Telia myy valokuitunsa toiselle firmalle – Koskee 16 000 asiakasta Beskæring af udløbere eller noget andet ?

Her er Jonis seneste selskabsrapport om Telia. ![]()

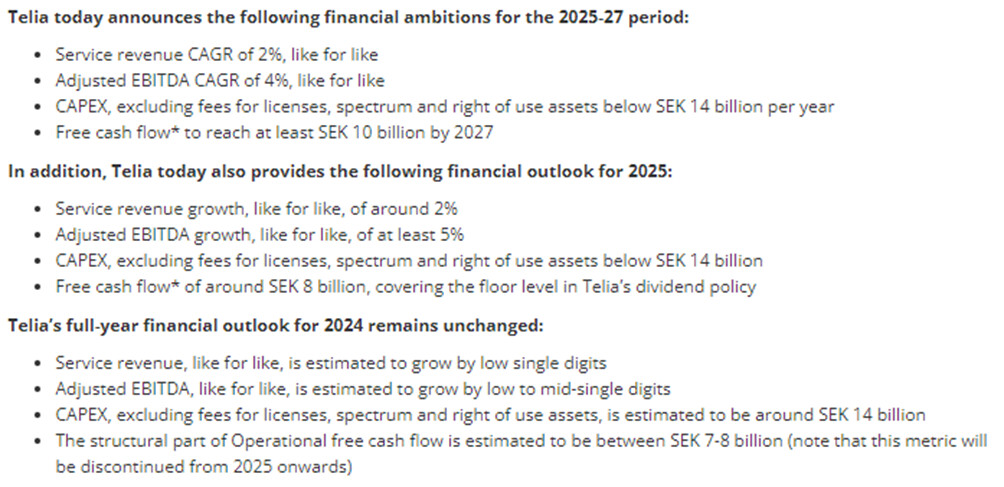

Telia afholdt i går en investordag, hvor de fortalte om præciseringer af strategien, nye finansielle mål og hvordan målene skal nås. Som forventet var der ingen ændringer i det overordnede strategiske billede, kun præciseringer af fokusområderne. De nye mål er hovedsageligt meget realistiske og i tråd med vores estimater, men pengestrømsmålet er mere ambitiøst. Som følge af den større end forventede omstrukturering, der blev annonceret i begyndelsen af september, har vi hævet vores indtjeningsestimater for de kommende år en smule. Med kursstigningen er værdiansættelsen (2024-25e P/E 21x og 17x) dog fortsat neutral.

I går blev der informeret om den handel – også her i forummet.

Ja, der sælges ud af sideaktiviteterne, men det er delvist spil for galleriet. Telia ejer en andel på 40 % af køberselskabet, det vil sige Valokuitunen Oy.

Med den planlagte ændring vil Telias fiberudbygning i parcelhusområder blive koncentreret hos Valokuitunen, og Telias Open Fiber-driftsmodel (Avoin Kuitu), som har fået en god modtagelse på fibermarkedet, vil i fremtiden også blive udvidet til disse områder.

Telia har nu, i stedet for et analytiker-opkald, offentliggjort sine foreløbige kommentarer til 3. kvartal til alle på samme tid, som findes nedenfor (på engelsk, naturligvis):

Koncernen & øvrige poster

En investoropdatering blev afholdt den 26. september, og i forbindelse med denne blev forventningerne til 2025 samt ambitionerne for 2025-2027 offentliggjort. Desuden blev forventningerne til 2024 genbekræftet.

En reduktion af programmet for leverandørfinansiering blev annonceret, hvilket indebærer en negativ påvirkning af arbejdskapitalen (working capital) på op til 6 milliarder SEK i andet halvår af 2024. Som oplyst på investoropdateringen den 26. september, anslås påvirkningen af arbejdskapitalen i 3. kvartal at være negativ med omkring 2 milliarder SEK, mens resten falder i 4. kvartal. Reduktionen af leverandørfinansieringsprogrammet anslås at øge gearingen med ~0,2x.

Igangsættelsen af et forandringsprogram med mål om årlige besparelser på mindst 2,6 mia. SEK blev annonceret, men programmet forventes ikke at have nogen effekt på regnskabet for 3. kvartal 2024. I stedet vil omstruktureringsomkostninger på 1,4 milliarder SEK blive bogført i 4. kvartal 2024. Desuden er den anslåede effekt på 2,6 milliarder SEK, som oplyst på investoropdateringen den 26. september, fordelt på driftsomkostninger (2,3 milliarder SEK) og CAPEX (0,3 milliarder SEK).

Husk, at TSA-aftalen med den nye ejer af Telia Danmark – udover at påvirke tjenesteomsætning/EBITDA – også resulterer i højere salg af udstyr (med meget lav margin) i segmentet Other operations.

Energipriserne er forblevet lave i 3. kvartal, og vi anslår stadig, at energiomkostningerne for hele året vil være mellem 0,1-0,2 milliarder SEK lavere for hele 2024 sammenlignet med 2023.

Udbytte på 0,50 SEK/aktie svarende til 2,0 mia. SEK blev udbetalt i kvartalet.

Sverige

Flere makroindikatorer indikerer fortsat lav aktivitet i den svenske økonomi. Som nævnt ved telekonferencen for 3. kvartal 2023 havde erhvervssegmentet (Enterprise) et rekordkvartal sidste år med en vækst i tjenesteomsætningen på 5,4 %, blandt andet understøttet af, at Telia Cygate voksede med 42 %. Som diskuteret ved telekonferencen for 2. kvartal 2024 rapporterede Enterprise desuden en svagt negativ vækst som følge af den dæmpede makroøkonomi og de svære sammenligningstal efter rekordåret 2023.

Front book-prisstigninger på 40 SEK (inkl. moms) på fast bredbånd i juni forventes at understøtte ARPU i 3. kvartal og fremover.

Finland

I lighed med 1. og 2. kvartal har Telia Finland i 3. kvartal fortsat nedtrapningen af sin e-faktureringsforretning med en negativ påvirkning af tjenesteomsætningen til følge, men med begrænset effekt på den justerede EBITDA.

I lighed med 1. og 2. kvartal vil der være en negativ påvirkning af tjenesteomsætningen og den justerede EBITDA fra lavere termineringsafgifter samt fra ændret regulering vedrørende erhvervstjenestenumre.

Husk, at energiomkostningerne blev til en medvind for Telia Finland i andet halvår af 2023, og vi forudser, at dette vil fortsætte i 3. kvartal.

Som nævnt ved telekonferencen for 2. kvartal 2024 blev der underskrevet en aftale om at frasælge Telia Finlands webhosting-forretning. Denne forretning har en omsætning på omkring 4 millioner EUR og en justeret EBITDA på 2 millioner EUR. Handlen blev afsluttet den 1. august 2024.

Norge

Engrosaftalen (wholesale) med Fjordkraft har nu været i kraft i fire kvartaler, og derfor er påvirkningen på tjenesteomsætningen og væksten i justeret EBITDA nu annualiseret.

I lighed med de foregående kvartaler i 2024 vil der være en negativ påvirkning af tjenesteomsætningen og den justerede EBITDA fra lavere indtægter relateret til papirfakturaer. Dette følger en ændring i reguleringen i 1. kvartal i år.

Som nævnt ved telekonferencen for 2. kvartal anslås Telia Norge at rapportere negativ vækst i justeret EBITDA i dette kvartal.

Baltikum

TV og Media

Tjenesteomsætningen blev positiv i 2. kvartal efter flere kvartaler med tilbagegang, understøttet af fortsat vækst i TV-indtægter og med reklameindtægter, der vendte til vækst understøttet af EM i fodbold 2024. Turneringen vil også understøtte reklameindtægterne i 3. kvartal, og som nævnt ved telekonferencen for 2. kvartal vil den også øge indholdsomkostningerne i 3. kvartal.

UEFA Champions League-aftalen blev ikke forlænget, og fra og med september vil dette indhold derfor ikke længere være en del af TV4’s sportsportefølje. (For god ordens skyld bemærkes det, at Telia Sverige vil fortsætte med at distribuere Champions League til sine sportskunder under Viaplay-distributionsaftalen).

Der var ikke noget væsentligt i kommentarerne, som ikke allerede var kendt.

Link til selskabets kommentarer: Pre Earnings Items | Telia Company

Det muliggør sandsynligvis en udvidelse af det pågældende netværk, så Telia ikke behøver at investere helt så meget. Etablering af fiberbredbånd til parcelhuse er relativt dyrt pr. erhvervet kunde set fra operatørens perspektiv.

På den anden side vokser dette marked rigtig hurtigt lige nu, så det er godt at være en del af væksten.

Telia offentliggør sin Q3-rapport på torsdag, og her er Jonis forhåndskommentarer. ![]()

Operationelt er de store trends ved at ændre sig en smule. Operatørforretningen fortsætter overordnet set med at være god, men der er små usikkerhedsmomenter på forskellige markeder. Den langvarige svaghed i TV & Media er langsomt ved at vende til det mere positive i takt med omsætningsvækst og egne effektiviseringstiltag. I Q3 forventer vi, at omsætningsvæksten er aftaget, og at resultatet er faldet en smule. Telia afholdte en investordag i september og gennemgik sin nye strategi og sine finansielle mål, som vores kommentarer kan læses om her.

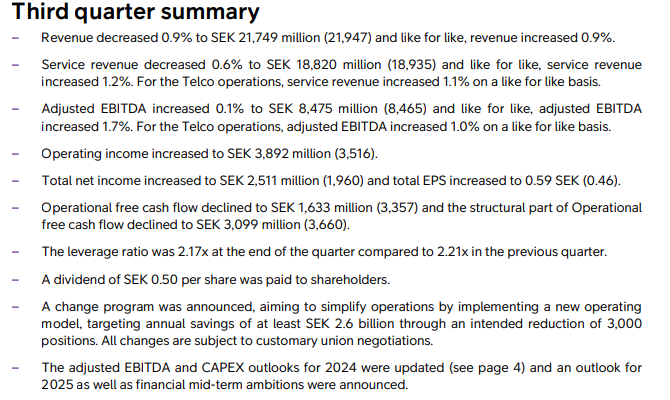

Resultat fra Telia er ude, ramte stort set forventningerne.

Referat fra OP’s morgenrapport.

Lavere investeringer end forventet, hvilket resulterede i et bedre cash flow end ventet. OP forventer en svagt positiv kursreaktion på grund af den stærke lønsomhed.

Resultat pr. aktie (EPS) slog forventningerne med hele 31 %.

Her er Jonis hurtige kommentarer til resultatet. ![]()

Telias Q3-rapport var samlet set lidt bedre end forventet. Omsætningen faldt og lå lidt under vores og markedets forventninger. Operationelt var resultatet på linje med vores forventninger, men på de øvrige resultatposter blev forventningerne klart overgået. Desuden opjusterede selskabet sin resultatforventning for 2024. I kølvandet på rapporten er der et let opadgående pres på vores prognoser for Q4.

@Joni_Gronqvist har udarbejdet en virksomhedsrapport om Telia umiddelbart efter Q3-regnskabet. ![]()

Vi gentager kursmålet på 32 kroner og anbefalingen “reducer” for Telia-aktien. De operationelle tal var på linje med forventningerne, mens estimaterne på de øvrige resultatposter blev overgået i Q3. Dermed fastholdt vi overordnet set de operationelle estimater, men sænkede forventningerne til de finansielle omkostninger. Vi forventer, at selskabet vil vokse præcis i tråd med eller lidt under guidancen for i år og næste år. En let svækkende tendens i omsætningen og historiske skuffelser over effekten af effektiviseringstiltag gør os fortsat en smule forsigtige. Aktiens værdiansættelse (2024–25e P/E 18x og 15x) er dog fortsat neutral.

OP hæver sit kursmål fra 2,40 € til 2,60 €, men fastholder stadig ‘sælg’.

OP: Sælg-anbefaling uændret, kursmål 2,40 → 2,60 € (SEK 30,00)

Takket være spareforanstaltninger ser næste års resultadvækst ud til at blive god. TV & Media-målet lyder dog urealistisk. Pengestrømsmålet for 2027 er også ambitiøst. Telia er værdisat til 6,3x EV/EBITDA baseret på OP’s prognoser, hvilket svarer til de europæiske konkurrenter.

Jeg blev overhalet lidt, men jeg lægger det op alligevel, da der er et referat med.

Til medlemmerne af udbyttesektionen, ifølge min kalender skulle Telia i dag den 5.11. udbetale fjerde udbytterate for 2024. Nordnets kalender viste det også indtil det sidste, men nu er det forsvundet derfra, og udbyttet fremgår ikke af kontobevægelserne. Har jeg misforstået Telias udbyttekalender?

Ja, i dag er det Telias udbetalingsdag for udbytte. Det var forsvundet fra Nordnets kalender, og det er heller ikke tikket ind på kontoen endnu. Telias udbytte ses ofte først om eftermiddagen. Eller også er kassen tom. ![]()