Analyytikon kommentti

Telesten Pohjois-Amerikkaan laajentuminen etenee uusien sopimusvalmistuskumppanuuksien myötä

Analyytikon kommentti

Telesten Pohjois-Amerikkaan laajentuminen etenee uusien sopimusvalmistuskumppanuuksien myötä

Teleste on sopinut Rebl Groupin tytäryhtiön PunaMusta Oy:n kanssa tuhansien digitaalisten näyttöjen toimittamisesta Helsingin seudun liikenteen (HSL) liikennevälineisiin. Vuonna 2025 alkavan sopimuskauden aikana Telesten näyttöteknologioiden avulla uudistetaan digitaalisten mainossisältöjen näkyvyys HSL:n busseissa, junissa, raitiovaunuissa ja metrojunissa. Kokonaisuus muodostaa merkittävän liikennevälinemedian, sillä HSL:n liikenteessä tehdään päivittäin noin miljoona matkaa.

Nyt alkaa näyttää siltä, että Teleste alkaa vihdoin nousemaan. Tilauskanta on vahva ja USA:n markkina toivottavasti lähtee oikeasti lentoon (jos tariffit ei sitä vesitä). Molemmat liiketoiminta-alueet näyttää olevan iskukunnossa ja velkatasot hyvin hallittavissa. Tämä on 7 euron lappu 12 kk sisällä ja jos joku tekee siitä ostotarjouksen niin hinta voi olla lähempänä 10 euroa. EV on kuitenkin tällä 4 euron hinnalla vielä varsin matala. Julkisesti en ole muita ennustuksia tehnyt kuin Terveystalosta pari vuotta sitten ja silloin hintaennuste osui ihan lankulle.

Niin eikö Telesten kursissa sisässä ole jo se että alka kulkea paremmin myös Usassa?

Kurssi on jo noussut YTD 53% vaikka vasta hiukan tilauskanta parantunut…

Tähän väliin voisi pohtia, onko se viimeisen vuoden kurssitaso niinkään relevantti yhtiön todellista arvoa arvioitaessa ?

Olen samaa mieltä, että Telestessä on vielä nykytasoilta potentiaalia, mikäli Pohjois-Amerikassa asiat etenevät hyvin. Haluaisin kuitenkin kuulla lisää, minkälaiseen skenaarioon perustat tuon “7 euron lappu 12kk sisällä” näkemyksen?

Suhteessa meidän nykyisiin ennusteisiin tuo 7 euron kurssitaso tarkoittaisi sitä, että Telesteä hinnoiteltaisiin syyskuussa 2026 noin 21x P/E-kertoimella ja 16x EV/EBIT-kertoimella. Vastaavat luvut vuodelle 2027 olisivat 19x ja 15x. Nämä näyttäisivät melko korkeilta kertoimilta. Toki meidän vuoden 2027 kasvuennuste (3 %) ja kannattavuus (EBIT 6,0 %) jäävät vielä selvästi Telesten vuoteen 2030 katsovista tavoitteista (keskimäärin 10 % kasvu ja EBIT 7-12 %). Mikäli yhtiö etenisi lähivuosina tavoitteidensa mukaista tahtia, olisi ennusteissamme siis vielä selvää nousupainetta. Oletan, että teikäläisen näkemyksessä yhtiö pääsee lähelle tavoitetasoa ja pidemmän aikavälin kasvunäkymä näyttää muutenkin vahvalta?

Jos yhtiö toimii USA:n markkinalla tehokkaasti (niinkuin nyt näyttäisi), niin skaalautumismahdollisuus on aivan eri, kuin jos yhtiö toimisi esim vain pohjoismaissa. Nuo Indereksen edellisessä viestissä laatimat kertoimet eivät minusta ole korkeat siihen nähden, että kyseessä on kuitenkin teknologiayhtiö, jolla on omat tuotteet, IP oikeudet ja patentit hallussaan. Nuo edustavat kuitenkin Usa:n markkinalla toimivien teknologiayhtiöiden keskimääräistä PE lukuja - ei mitenkään yliampuvan korkeita ennusteita. Jos tilauskanta kasvaa yli 20% niin itse oletan myös liikevaihdon kasvavan nopeammin kuin Indereksen 10% kasvu, toki olettaen että kyseessä ei ole vain yhden kvartaalin ihme. Ainakin toimitusjohtajan positiivisten , mutta toki varovaisten kommenttien perusteella uskallan ennustaa, että ns pipeline yhtiön kaupoille on selkeästi vahvistunut ja sitä kautta odotan tilauskertymän myös jatkossa kehittyvän. Kyllä itse ostelen edelleen sopivissa kuopissa lisää. Tosin, olen joskus ollut myös väärässä ![]()

Tuosta tulikin mieleen Paavo Väyrysen? lanseeraama lause. Kerran luulin olleeni väärässä, mutta erehdyin. Halpa on, mutta harvoinhan siellä jenkeissä suomiyhtiöt yleensä onnistuu eli sijoittajat odottaa vielä faktalukuja, ennenkuin uskovat.

Tässä on Aten ennakkokommentit, kun Teleste raportoi tuloksensa ensi viikon keskiviikkona. ![]()

Yhtiön saadut tilaukset ovat olleet jo kolme neljännestä vahvassa kasvussa, mikä alkoi näkyä Q2:lla myös liikevaihdossa. Odotamme trendin jatkuneen vastaavana ja ennustamme Telesten liikevaihtoon 17 %:n kasvua erityisesti Broadband Networksin Pohjois-Amerikan kasvavien volyymien siivittämänä. Yhtiön viime vuosina trimmatun kulurakenteen myötä kasvun pitäisi heijastua myös tulosriveille. Raportissa seuraamme jälleen yhtiön kommentteja Pohjois-Amerikan laajentumisen, tullien sekä markkinanäkymien osalta. Yhtiön kuluvan vuoden ohjeistus näyttää tällä hetkellä varovaiselta ja pidämme ohjeistuksen nostoa loppuvuodesta vielä todennäköisenä.

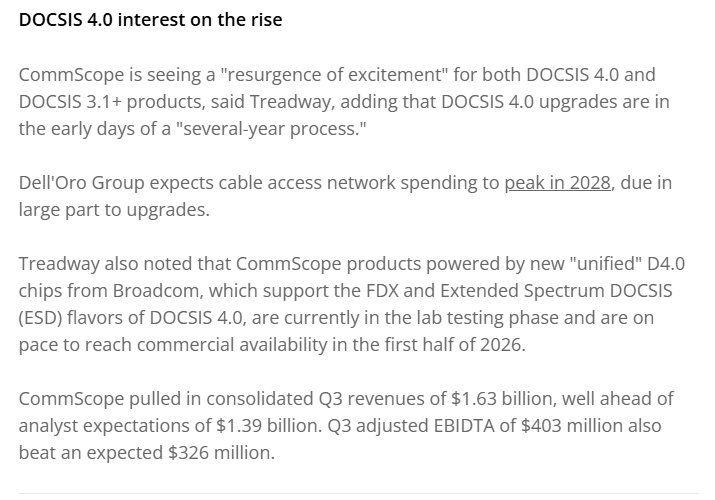

Huomenna tosiaan Telesten vuoro raportoida Q3-tuloksensa. Jenkkiverrokki CommScopelta saatiin lukuja jo viime viikon puolella. Vertailukauteen nähden hurjia kasvulukuja Telesten kanssa samoilla markkinoilla toimivasta ANS-segmentistä.

CommScopen mukaan nyt käynnistyneen DOCSIS 4.0. investointisyklin osalta ollaan vielä hyvin alkupisteessä ja Dell’Oron arvioiden mukaan huippu nähtäisiin vasta 2028. Tämän valossa Telestelläkin on hyvin kasvupotentiaalia lähivuosina ja mielenkiintoista taas huomenna kuulla yhtiön näkymäkommentteja.

Liikevaihto: 34,5 M€ (29,9 M€), kasvu +15,2 %

Oikaistu käyttökate: 3,5 M€ (2,5 M€), kasvu +38,1 %

Oikaistu liiketulos: 2,3 M€ (1,3 M€), kasvu +72,9 %

Liiketulos: 2,2 M€ (1,1 M€), kasvu +91,7 %

Osakekohtainen tulos: 0,07 € (0,04 €), kasvu +100,3 %

Liiketoiminnan rahavirta: 4,6 M€ (3,4 M€), kasvu +35,8 %

Saadut tilaukset: 31,6 M€ (31,3 M€), kasvu +0,7 %

Liikevaihto: 102,5 M€ (96,0 M€), kasvu +6,8 %

Oikaistu käyttökate: 9,6 M€ (7,2 M€), kasvu +34,0 %

Oikaistu liiketulos: 5,9 M€ (3,3 M€), kasvu +77,9 %

Liiketulos: 5,6 M€ (0,3 M€), parannus +5,3 M€

Osakekohtainen tulos: 0,13 € (-0,05 €), parannus +0,18 €

Liiketoiminnan rahavirta: 11,1 M€ (10,6 M€), kasvu +4,5 %

Saadut tilaukset: 108,1 M€ (88,6 M€), kasvu +22,0 %

Teleste arvioi vuoden 2025 liikevaihdon olevan 135–150 M€ ja oikaistun liiketuloksen 4–7 M€, tuloksen odotetaan asettuvan haarukan yläpuolelle.

Yhdysvaltojen tuontitullit aiheuttavat edelleen epävarmuutta ja voivat heikentää kannattavuutta lyhyellä aikavälillä.

Tässä on Aten ja Ronin pikakommentit Q3-tuloksesta. ![]()

Telesten Q3-sujui pitkälti linjassa odotuksiimme, ja tuloksessa nähtiin selvä parannus vertailukaudelta. Yhtiö odottaa tuloksen asettuvan ohjeistushaarukan ylälaitaan, ja pidämme edelleen ohjeistuksen nostoa loppuvuonna mahdollisena. Pienenä huolenaiheena raportissa oli pitkälti vakaana pysyneet saadut tilaukset, joskin tätä vaikuttaa osaltaan selittävän ajoitukselliset tekijät erittäin vahvan alkuvuoden jälkeen.

Atte haastatteli Telesten toimitusjohtajaa Esa Harjua Q3:n jäljiltä. ![]()

Aiheet:

00:00 Aloitus

00:13 Q3 pääkohdat

01:01 Broadband Networksin kehitys

02:20 Tullien vaikutus ollut rajallinen

02:58 Tuotannon laajentaminen Meksikoon

04:44 Tilanne Euroopan markkinalla

05:56 Public Safety and Mobilityn kehitys

07:55 Ohjeistuksen tausta-ajatukset

09:26 Ajatukset ensi vuodesta

Telesten Q3:lla nähty tulosparannus oli pitkälti odotustemme mukainen ja Pohjois-Amerikan laajentuminen etenee hyvin. Samalla myös Public Safety and Mobilityn puolella liiketoiminta on saatu hyvään asentoon, ja lähtökohdat kannattavalle kasvulle ovat jatkossakin hyvät.

Telesten liiketoiminnassa nähty hieno parannus näkyy myös yhtiön osakekurssissa, joka on vuodessa lähemmäs tuplannut ja tänäkin vuonna nousua on nähty yli 50 %. Tämän myötä osakkeen arvostus on kohonnut ja näyttää mielestämme lyhyellä tähtäimellä neutraalilta. Siten otamme osakkeen suhteen tässä kohtaa pienen hengähdystauon, vaikka näemme yhtiöllä edelleen selkeät mahdollisuudet kasvattaa tulostaan vuosikymmenen loppua kohti. Seuraavan vuoden tähtäimellä epävarmuutta kohottaa Coxin ja Charterin fuusio, jonka osalta yhtiökin nosti riskiosiossa esiin, että fuusio voi aiheuttaa muutoksia Coxin lyhyen tähtäimen investointisuunnitelmiin. Pidemmällä aikavälillä fuusio luo Telestelle kasvumahdollisuuksia, sillä tällä hetkellä yhtiö on Coxin ainoa toimittaja DOCSIS 4.0. -laitteiden osalta.

Aika nihkeää on liikevoitto% ennusteet tuleville vuosille, samaa luokkaa kuin Keskolla. 90-luvullakin jo tehtiin 15% liikevoittoa. Toivottavasti johto ei nöyristele liikaa, tyyliin, maksakaa omantunnon mukaan.

Telesten pitkän aikavälin tavoitteena vuoteen 2030 mennessä on saavuttaa 7-12 %:n oikaistu liikevoittomarginaali. Tavoitteeseen nähden ennusteemme ovat vielä varovaisia, ja kuten raporteissakin on tullut todettua, hyvällä strategian toteuttamisella yhtiöllä on edellytyksiä vielä selvästi nykyisiä ennusteitamme parempaan suoritukseen.

Verkkolaitebisnes on kuitenkin aina kovasti kilpailua ja isoilla operaattoreilla on vahva neuvotteluasema. Tämä jo lähtökohtaisesti rajoittaa kannattavuuspotentiaalia toimialalla.

Tämä tilaus on helposti muistettava esimerkki Telesten ratkaisuista Public Safety and Mobility -liiketoiminnassa:

@Atte_Riikola Atte_Riikola Arveletko, että tämä rautatieaseman toimitus on yksi niistä projektitoimituksista, joihin Harju viittasi haastattelussasi? Oletettavasti tämän projektin toimitus & tuloutus menee ainakin valtaosin 2026 puolelle?

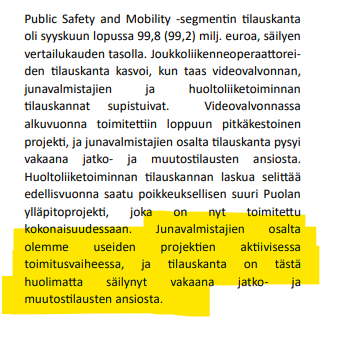

Ei liity tuohon projektiin. Public Safety and Mobilityn tilauskannasta käsittääkseni valtaosa kohdistuu junavalmista-asiakkaisiin (mm. Alstom, Stadler, Caf, Siemens ja uutena Hitachi).

Q3-raportissakin viitataan junavalmistajien projektitoimituksiin.

Atte on oikeassa. Suurimmat PSM puolen projektimme ovat tyypillisesti junavalmistajien kanssa ja viittaukseni vuodenvaihteen ajoituksiin liittyy pääosin niihin.