Tecnotree on julkaissut sivuillaan esityksen Q1 2025 tuloksesta Q1 2025 IR Deck - FINAL_3005.pdf. Esitys on päivätty 30.4.2025 eli tulosjulkistusta seuraavalle päivälle. Materiaalissa on myös Q&A-sivu eli aivan kuin tämä olisi esitetty jossain. Menikö minulta tämä sijoittajapuhelu ohi vai onko sellaista edes pidetty?

Foorumille on saapunut helmikuussa nimimerkki @thomas.koponen. Jos olet Tecnotreen IR-johtaja, niin voisitko vahvistuttaa tunnuksesi Inderesillä, niin voimme aloittaa kanssasi keskustelun täällä tietäen kuka olet. Kiitos

Muutama nosto esitysmateriaalista:

-

Ohjelmistojen ominaisuuksia kehitetty lisää 323 kpl. Ominaisuuksien määrä noussut Q1 aikana 4200+ → 4500+. Vuotta aiemmin ominaisuuksia kehitettiin noin 300 kpl. Eli tuotekehitys on edelleen voimakasta ja investoinnit ovat pysyneet vielä korkealla 2,5 M€ tasolla (15 % liikevaihdosta). Vuonna investoinnit olivat 18 % liikevaihdosta. Yhtiö ohjeistaa edelleen 10-12 % tasoa vuodelle 2025.

-

Integraattorikumppaneiden kanssa on aloitetttu neljä uuttaa hanketta ilmeisesti USA:ssa ja Euroopassa, koska mainittu “mature markets”. Tämä on siis strategian mukaisesta toimintaa.

-

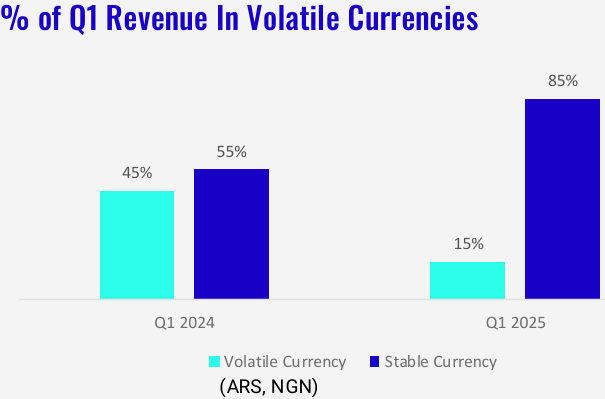

15% liikevaihdosta syntyi Argentiinan pesoissa ja Nigerian nairoissa. Tämä oli 18 % vuonna 2024. Yhtiö ohjeistaa edelleen 10-15 % tasoa vuoteen 2027 mennessä. Harmillisesti USD olikin epävakaa valuutta Q1 aikana, mutta nythän dollarin syöksy näyttäisi pysähtyneen.

-

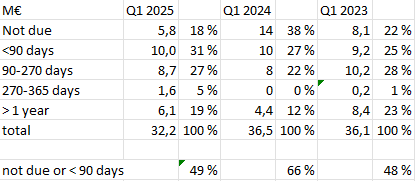

Myyntisaamisten ikäjakauma on Q1 aikana pysynyt rakenteeltaan lähes ennallaan. Yli vuoden ikäisten myyntisaamisten osuus laski hieman, mikä on hyvä uutinen. Luottotappiovaraukset 3,1 M€ eli sama kuin kvartaalia aiemmin.

-

Mutta yhtiö ei tunnu saavan ponnisteluistaan huolimatta myyntisaatavien rakennetta terveelle tasolle. Alla oma yhteenvetoni kolmelta vuodelta. Pidän erinomaisen liiketoiminnan merkkinä sitä, että mikään myyntisaaminen ei ole yli 90 päivää erääntynyt. 80 % olisi mielestäni terve taso. Tecnotreellä tämä on 49 % ja vuoden takaisesta on menty huonoon suuntaan.

@Roni_Peuranheimo , muutama kysymys sinulle.

Ennustat tuoreimmassa analyysissasi bruttoinvestointien olevan:

2025 10,2 M€ eli 13,8 % liikevaihdosta

2026 12,2 M€ / 16,0 %

2027 14,2 M€ / 18,1 %

2028 14,7 M€ / 18,2 %

Yhtiö kuitenkin ohjeistaa 10-12 % tasoa tästä vuodesta alkaen. Miksi arviosi poikkeaa näinkin merkittävästi yhtiön ohjeistamasta?

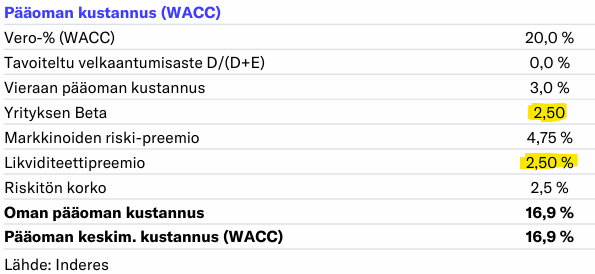

DCF-laskelmassa WACC-arvon 16,9% laskemisessa olet käyttänyt betaa 2,5 ja likviditeettipreemioita 2,5%. Molemmat ovat erittäin korkeita ja likviditeettipreemio 2,5% soveltuu lähinnä listaamattomalle yhtiölle. Olisiko aika palauttaa nämä vuoden takaiselle tasolle, jolloin WACC oli 12,1%? Yhtiön viimeaikainen toiminta puoltaisi huomattavasti alempaa WACC:ia. Yritys on pitänyt lupauksensa ja olipa vuosikertomuksessa jopa kestävyysraportti, jollaista jokunen vuosi sitten pidettiin laatuyhtiön merkkinä.

Vertailun vuoksi muutama WACC% Inderesin tuoreista analyyseista yhtiöiltä, joiden liiketoimintariski on 5 ja arvostusriski 4 eli lähes ääririskiset. Tecnotreellä nämä ovat 4 ja 3.

Modulight 11,5 %

Solteq 12,0 %

Herantis Pharma 12,0 %

Martela 13,2 %

Solar Foods 15,5 %

Betolar 18,3 %

Hexicon 17,2 %

Spinnova 19,7 %

Jos herkkyyskaavion päivittäisi laveammalle asteikoille, esimerkiksi 8 % - 20 %, niin lukija voisi asettaa omaan riskiarvioonsa perustuvan DCF-arvon. Lineaarisesti extrapoloimalla WACC 12,4 % antaisi DCF arvon 6,8 €. Tämä saattaa vaikuttaa korkealta arvolta, mutta vielä vuosi sitten osakkeesta maksettiin tuollaista hintaa.

Inderesin DCF olettaa, että Tecnotree tuottaisi seuraavan 5 vuoden aikana 45 % tulevista rahavirroistaan sijoittajalle. Se on paljon ehkä lainkaan usko moiseen. Eihän BSS-liiketoiminta ole katoamassa. Teleoperaattorien toimittajalle 25 % olisi lähempänä normaalia oletusta. Väitän, että 2030 jälkeen rahavirta tulee olemaan huomattavasti ennustettua vuolaampi.