Kiinnostuin Tamtronista, kasvutarina näyttää houkuttelevalta ja omasta mielestäni siihen nähden vielä edullisesti hinnoiteltu. Joten aloin käymään läpi yhtiön 2024 vuosikertomusta.

Mahdolliset red flagit, jotka nousivat itsellä esiin:

Hallituksen puheenjohtaja Pentti Asikainen omistaa huomattavan enemmistön osakkeista (60%). 2024 Vuosikertomuksessa oli myös maininta kohdassa lähipiiritapahtumista:

- Yhtiö vuokraa Hallituksen puheenjohtajalta Pentti Asikaiselta kiinteistöjä 275t€ edestä.

- Yhtiö ostaa yritykseltä joka on täysin Pentti Asikaisen hallussa palveluita 425t€ edestä.

Näissä ei sinänsä suoraan mitään väärää ole, mutta tietenkin yhtiössä erityistä valtaa käyttävä henkilö pystyisi näillä tavoin käyttämään väärin asemaansa jos haluaisi.

Onko @Pauli_Lohi tai muilla foorumilla tietoja näistä tapahtumista. Mitä palveluita ostetaan Pentti Asikaisen yritykseltä tai miksi on päädytty ratkaisuun, että Pentti Asikainen myy palveluita oman toisen yrityksen kautta Tamtronille? Tai vuokrasopimuukseen, jossa yritys vuokraa toimitiloja Pentti Asikaiselta? Ehkä asiassa ei ole mitään sen mystisempää tai väärää, mutta ajattelin kysyä jos jollain täällä olisi lisätietoa tai mielipiteitä asiasta.

15 tykkäystä

Relevantteja kysymyksiä @quartercompounder ! Keskustelin aiheesta yhtiönkin kanssa, ennen vastausta tänne foorumille.

-

Yhtiö vuokraa Hallituksen puheenjohtajalta Pentti Asikaiselta kiinteistöjä 275t€ edestä.

Vuokrattu kiinteistö on Tamtronin Tampereen toimitila, jossa mm. valmistetaan onboard-vaa’at ja löytyy tarvittavat puhdastilat anturien valmistukseen. Vuokrakulu on hieman laskenut listautumista edeltäneeseen tasoon nähden (2020-21: 337-344 TEUR)

-

Yhtiö ostaa yritykseltä joka on täysin Pentti Asikaisen hallussa palveluita 425t€ edestä.

Ostot Asikaisen omistamalta Wuzhou City Tamtron Science and Technology Co -yhtiöltä koostuvat metallikomponenttien hankinnasta Kiinan markkinalta (mm. anturirunkoja ja valuosia). Tamtronilla on useita lähteitä tällaisten semi-bulkki-komponenttien hankintaan, myös Euroopasta. Kiinasta löytyy yleensä halvemmalla, mutta toimitusajat ovat pidemmät. Käytännössä näitä hankintalähteitä käytetään tilanteen mukaan, mistä milloinkin kannattaa hankkia. Yhtiö ei ole erityisesti riippuvainen WCTST:stä, mutta se tarjoaa helpon kanavan yhtiölle toimien välikätenä laajempaan joukkoon kiinalaisia alihankkijoita. Yhtiö perustettiin noin 20v sitten Tamtronin tytäryhtiönä (osana laajempaa investointisuunnitelmaa), mutta suunnitelmat ilmeisesti muuttuivat ja kyseinen yhtiö jäi Asikaisen omistukseen, kun Intera Partners osti Tamtronin 2011.

Kuten listautumisesitteessäkin todetaan, yhtiön mukaan molemmat yllä mainitut kauppasuhteet perustuvat tavanomaisiin kaupallisiin ehtoihin. Mm. vuokrataso on todennettu ulkopuolisten arvioitsijoiden toimesta markkinaehtoiseksi. Piensijoittajan on kuitenkin käytännössä mahdotonta arvioida tarkasti näiden kauppasuhteiden kannattavuutta Tamtronin näkökulmasta. Keskittynyt omistusrakenne voi yleisesti ajateltuna olla riski pienomistajien kannalta, mutta minä en Tamtronin tapauksessa ole erityisesti haistanut palaneen käryä. Pääomistajan taloudellinen intressi Tamtronin osakeomistusten kautta on kuitenkin selvästi suurempi kuin em. kauppasuhteet.

18 tykkäystä

Kiitos @Pauli_Lohi erinomaisesta selvennyksestä! Tämä poistaa suurimmat huolet ainakin itseltäni.

3 tykkäystä

Tässä on Paulin etkokommentit, kun Tamtron kertoo H2-tuloksestaan torstaina.

Tamtron raportoi H2-tuloksensa torstaina 5.3. Odotamme yhtiöltä vahvaa kasvua ja tulosparannusta H2:n osalta mm. hyvän tilauskannan sekä yritysostojen tukemana. Koko vuoden 2025 ennusteemme ovat lähellä ohjeistuksen alarajoja vaisummin sujuneen H1:n johdosta. Ennusteiden kannalta keskeistä raportissa on, kuinka paljon yhtiö näkee varaa parantaa järjestelmämyynnin saralla, jossa vuosi 2025 oli tilausten osalta selvästi aiempia parempi. Arvioimme teollisen suhdanteen hitaan elpymisen jatkuneen Euroopassa viime aikoina, mahdollistaen kohtuullisen orgaanisen kasvun jatkamisen.

5 tykkäystä

Tamtron intuloslive alkaa tänään kello 8.55

3 tykkäystä

Heinä-joulukuu 2025 lyhyesti

- Liikevaihto nousi 12,4 % edellisestä vuodesta ja oli 31 407 (27 936) tuhatta euroa

- Liikevoitto oli 1 736 (1 163) tuhatta euroa ja liikevoittoprosentti 5,5 % (4,2 %)

- Konserniliikearvon poistoilla oikaistu liikevoitto oli 2 880 (2 261) tuhatta euroa, ja liikevoittoprosentti 9,2 % (7,9 %)

- Käyttökate oli 3 981 (3 020) tuhatta euroa ja käyttökateprosentti 12,7 % (10,8 %)

- Tilikauden voitto oli 834 (10) tuhatta euroa

- Oman pääoman tuotto-% oli 3,8 % (0,1 %) 31.12.2025 päättyneellä 6 kuukauden jaksolla

- Konserniliikearvon poistoilla oikaistu oman pääoman tuotto-% oli 9,0 (5,2) % 31.12.2025 päättyneellä 6 kuukauden jaksolla.

Tammi-joulukuu 2025 lyhyesti

- Liikevaihto nousi 5,5 % edellisestä vuodesta ja oli 55 666 (52 741) tuhatta euroa

- Liikevoitto oli 1 868 (2 318) tuhatta euroa ja liikevoittoprosentti 3,4 % (4,4 %)

- Konserniliikearvon poistoilla oikaistu liikevoitto oli 4 090 (4 433) tuhatta euroa, ja liikevoittoprosentti 7,3 % (8,4 %)

- Käyttökate oli 5 931 (5 916) tuhatta euroa ja käyttökateprosentti 10,7 % (11,2 %)

- Tilikauden voitto oli 471 (597) tuhatta euroa

- Oman pääoman tuotto-% oli 2,2 % (3,0 %) 31.12.2025 päättyneellä 12 kuukauden jaksolla

- Konserniliikearvon poistoilla oikaistu oman pääoman tuotto-% oli 12,6 % (13,5 %) 31.12.2025 päättyneellä 12 kuukauden jaksolla

- Omavaraisuusaste tilikauden lopussa oli 51,6 % (51,1 %)

- Konsernin tilauskanta tilikauden lopussa oli 8 193 (6 857) tuhatta euroa

Hallitus ehdottaa yhtiökokoukselle, että osinkoa jaetaan 0,15 euroa/osake

OHJEISTUS VUODELLE 2026 (JULKAISTU 5.3.2026)

Tamtron odottaa liikevaihdon ja käyttökatteen kasvavan vuodesta 2025.

https://tamtrongroup.com/fi/mfn_news/tamtron-group-oyjn-tilinpaatostiedote-1-1-31-12-2025-liikevaihto-uuteen-ennatykseen-vuonna-2025-toinen-vuosipuolisko-historian-vahvin/

5 tykkäystä

Yhtiö jää toisen vuoden peräkkäin ohjeistuksestaan eikä anna kumpanakaan vuotena tulosvaroitusta. Mitähän mieltä edes ohjeistaa?

12 tykkäystä

Ohjeistus vuodelle 2025 (julkaistu 12.3.2025) oli, että Tamtron arvioi liikevaihdon ylittävän 58 miljoonaa euroa ja käyttökatteen ylittävän 6 miljoonaa euroa. Toteuma oli liikevaihto 55,6 M€ ja käyttökate 5,9 M€.

Toteutunut käyttökate oli niin lähellä ohjeistusta, että en jaksa pahastua tulosvaroituksen puuttumisesta. Kun osakekohtainen tuloskin parani viime vuodesta 0,08 € → 0,11 €, niin olen kehitykseen aivan tyytyväinen erityisesti ottaen huomioon yleisen markkinatilanteen.

11 tykkäystä

Pauli haastatteli toimitusjohtaja Mikko Keskistä H2:n tiimoilta

Aiheet:

00:00 Aloitus

00:20 Kehitys H2:lla

01:54 Miksi ohjeistusta ei päivitetty

03:20 On-board-liiketoiminnan kehitys

05:12 Digitaalisten palveluiden kehitys

06:53 Ohjeistus vuodelle 2026

08:43 Kasvupanostusten näkyminen kannattavuudessa

10:08 Yrityskaupat

12:50 Päivitetyt taloudelliset tavoitteet

5 tykkäystä

Pauli on tehnyt uuden yhtiöraportin Tamtronin H2:n jäljiltä

Odotettua heikompi H2-raportti johti maltillisiin ennustemuutoksiin lähivuosille, mutta isossa kuvassa tarina on ennallaan. Strateginen kasvutyö mm. SaaS:in ja järjestelmämyynnin kansainvälistämisessä jatkuu. Odotamme tuloskehityksen piristyvän alkaneena vuonna, mihin vaikuttaa sekä kohtuullinen liikevaihdon kasvu että ERP-hankkeen päättyminen viime vuoteen. Arvostus on nähdäksemme laskeneillakin ennusteilla houkutteleva suhteessa yhtiön arvonluontiprofiiliin. Laskemme suosituksen tasolle lisää (aik. osta) ja tavoitehinnnan 6,0 euroon (aik. 6,4 €).

Rapsasta lainattua:

Suhteellinen kannattavuus vahvistui huomattavasti

H2:n käyttökate oli 4,0 MEUR ja parantui 1 MEUR:lla suhteessa heikkoon vertailukauteen. Suhteellista kannattavuutta tuki erityisesti suotuisa kehitys myyntikatemarginaalissa, mihin on vaikuttanut onnistuneet järjestelmätoimitukset sekä SaaS-kasvun asteittainen positiivinen vaikutus yhtiön kateprofiiliin. Oikaistu EBIT oli 2,9 MEUR (H2’24: 2,2 MEUR, ennuste: 3,5 MEUR).

2 tykkäystä

Hei @Pauli_Lohi ja mukavaa viikonloppua.

Olen ollut Tamtronin omistaja listautumisesta lähtien ja ihan ok tyytyväinen suorittamiseen. Pidän nyt ilmoitettua osinkoa korkeana suhteessa yhtiön kasvutavoitteisiin ja kassavirtaan. Mitä mieltä olet itse ja olenko jäljillä alla olevassa lähestymistavassa?

Laskelmalmani mukaan 2022-2025 vapaa rahavirta (yritysostot investoinneista oikaistuna) on ollut noin puolet inderesin oikaistusta epsistä. Alla taulukossa 2022 - 2025 FCF 0,69 / EPS (oik.) 1,35.

Jos nyt Tamtronin vuotuinen EPS kunto on noin 0,4€ ja siitä vapaata rahavirtaa jää puolet eli 0,2 €, niin osingon 0,15 € jälkeen vain 1/4 osaa vapaasta rahavirrasta (0,05 €/osake) jää käyttöön kasvun tekemiseen? Yhtiön kasvu aiotaan tehdä siis pääosin velalla ja omalla osakkeella?

Voisiko toisaalta vapaa rahavirta olla suurempi suhteessa tulokseen? Tai onko minulla ajatus mennyt pieleen siinä että investointien rahavirrassa on myös kasvuinvestointeja? Onko sinulla jaoteltu ylläpitoinvestointien ja kasvuinvestointien suhdetta kokonaisuudesta?

2022 2023 2024 2025

Kumulatiivinen EPS (oik.)

0,29 0,62 0,99 1,35

Kumulatiivinen OCF/Osake

0,14 0,32 1,14 1,63

Kumulatiivinen FCF/Osake

−0,10 −0,09 0,47 0,69

6 tykkäystä

Hyvä kysymys ja tätä aihetta onkin nyt sopiva hetki tarkastella, kun yhtiö on osingonmaksun myötä muuttamassa pääoman allokointia suhteessa viime vuosina totuttuun linjaan.

En tekisi päätelmiä puhtaasti aiempien vuosien kassavirtojen keskiarvon pohjalta, koska mm. vuonna 2023 nettokäyttöpääoman määrä taseessa kasvoi merkittävästi (oletettavasti Lahti Precision yrityskaupanmyötä), mikä painoi rahavirtaa. Vastaavaa nettokäyttöpääoman kasvua ei kuitenkaan ole jatkossa odotettavissa.

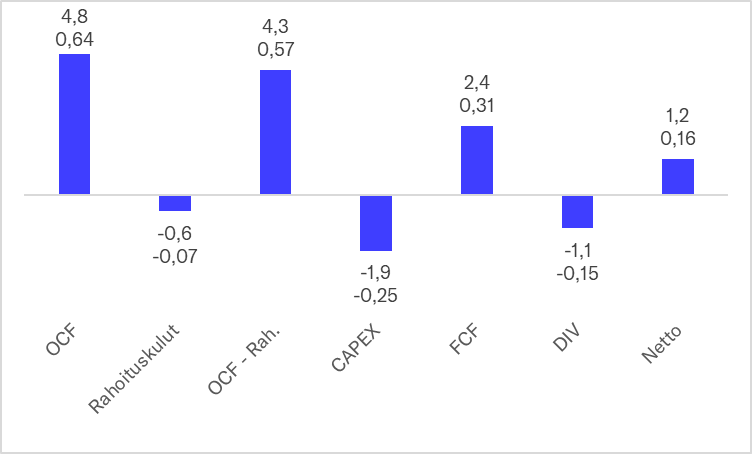

Tein oman laskelman yhtiön rahavirtaprofiilista vuoden 2026 ennusteilla. Ennusteen mukaan osinkoa maksettaisiin noin puolet vapaasta rahavirrasta (FCF: 2,4 MEUR tai 0,31 €/osake), jolloin velkojen lyhennyksiin tai yritysostoihin jäisi noin 1,2 MEUR (0,16 €/osake). Ennuste olettaa käyttöpääoman osalta, että nettokäyttöpääoman ja liikevaihdon suhde kasvaa 15,1 %:iin (2025: 14,9 %), joten sikäli ennuste on rahavirran osalta suhteellisen maltillinen.

Rahavirran lisäksi taseen nykyinen velkaisuus on maltillinen (2025 nettovelka/käyttökate: 1,3x), joten yritysostoja voidaan osin rahoittaa velalla. Yhtiö on myös usein toteuttanut yrityskauppojen yhteydessä pieniä osakeanteja, jotka on suunnattu vähintäänkin yrityskaupan myyjäosapuolelle tai mahdollisesti myös nykyisille omistajille. Siten yrityskauppoja rahoittamiseen hyödynnetään sisäisen rahavirran ja velan lisäksi myös osakeanteja.

Tamtronin rahavirrat 2026e (ylempi luku MEUR, alempi EUR per osake)

OCF: Liiketoiminnan rahavirta

OCF - Rah.: Liiketoiminnan rahavirta rahoituskulujen jälkeen

CAPEX: Orgaaniset investoinnit

FCF: Vapaa kassavirta

DIV: Osinko

Netto: Paljonko rahaa jää nettona velan lyhentämiseen tai yrityskauppoihin

12 tykkäystä

Kiitos vastauksesta!

Itse en ollut yllättynyt että osingonmaksu aloitettiin, mutta olisin odottanut maltillisempaa tasoa alkuun. Täytyy toistaiseksi uskoa ja luottaa että yhtiö tekee kaikki tarvittavat panostukset ja hyvän pääoman tuoton investoinnit ennen jakopäätöstä, ettei häntä ala heiluttamaan koiraa. Jään mielenkiinnolla omistajana seuraamaan miten yhtiö kehittyy.

Tämän yhtiön kohdalla erityisesti suosin osakekohtaisia lukuja, koska yhtiö käyttää kasvuun aktiivisesti omaa osaketta.

1 tykkäys

Pauli on tehnyt erinomaisen laajan raportin Tamtronista

Teollisuuden punnitusratkaisuja tuottava Tamtron on melko vakaa ja kannattava yhtiö, sillä sen ratkaisut ovat kriittisiä asiakkaiden prosessien sujuvalle jatkumiselle ja toisaalta palveluiden osuus yhtiön liikevaihdosta on yli kolmannes. Yhtiö on viime vuosina panostanut merkittävästi kasvuun SaaS-ratkaisuissa ja teollisuuden annostelujärjestelmien myynnin laajentamisessa Suomen ulkopuolelle, joiden tulisi tukea tuloskasvua keskipitkällä jänteellä. Teollisuuden heikohko suhdanne on viime vuosina jarruttanut orgaanista kehitystä ja liikevaihdon kasvu on ollut pääosin yritysostojen varassa. Leikkasimme hieman kuluvan vuoden ennusteita Iranin sodan aiheuttaessa laskupainetta talouskasvuodotuksiin ja laskemme tavoitehinnan 6,0 euroon (aik. 6,2 €). Pidämme arvostusta silti isossa kuvassa edullisena, joten toistamme lisää-suosituksen.

Capex-investointitarpeet ovat maltilliset

Ennustamme orgaanisten investointien olevan 1,9-2,2 MEUR/v 2026-30, mikä on linjassa ennustamamme normaalin poistotason kanssa. Nähdäksemme yhtiöllä ei ole tällä hetkellä tarvetta kasvattaa capex-investointeja, joten ennustettu tuloskasvu näkyy selvänä vapaan kassavirran kasvuna. Investoinneissa voi olla lyhyellä aikavälillä jopa laskua ERP-hankkeen valmistuttua ja mScales-kehitystyön mahdollisesti tehostuessa AI:n myötä. Yrityskauppoihin liittyvät aineettomat poistot ovat ennusteissamme 2,3 MEUR vuonna 2026e, mutta laskevat 1,5 MEUR.oon 2030e olettaen, ettei yhtiö toteuta uusia yrityskauppoja

Rapsasta lainattua:

7 tykkäystä

Miksu ja Pauli keskustelivat Tamtronista laajan raportin tiimoilta

Aiheet:

00:00 Aloitus

00:15 Mitä ongelmaa Tamtron ratkaisee?

02:13 Pilvipohjaiset dataratkaisut

03:01 Punnituslaitemarkkinan kehitys

04:19 Lähivuosien ennusteet

05:19 Taloudelliset tavoitteet ja yritysostot

06:58 Hajautunut kilpailukenttä

10:04 Lisää-suositus

5 tykkäystä