Ja jottei jää epäselväksi. En usko käänteeseen ainakaan lyhyellä aikavälillä. Kuten aikaisemmissa viesteissä todettu pääomistaja riski on suuri ja yksityis-sijoittaja ei ole samassa veneessä intressien kanssa.

Kiitos palautteista. Nimimerkkien takaa huutelut eivät minusta ole kovin rakentavia eikä niille paljon painoarvoa kannttaisi antaa mutta nyt keskustelu näyttää saaneen täällä kierroksia niin minäpä lyhyesti lauantaipäivän ratoksi kommentoin. Minullahan on viimeiset tunnit Talenomin hallituksen pj:nä jäljellä, niin vielä on hetken mandaattia ottaa kantaa .

Yhtiön tavoitteena on ollut viime vuodet kova kasvu. Se on ollut hallituksen strateginen valinta ja tämä tavoite on kerrottu myös markkinoille. Tätä strategiaa johto on toteuttanut. Kasvu olisi ollut mahdotonta toteuttaa pelkästään Suomessa markkinoiden pienen koon vuoksi. Siksi on menty ulkomaille. Lyhyellä tähtäimellä se on syönyt kannattavuutta. Suomessa olemme kasvaneet kaikki nämä vuodet, lähinnä orgaanisesti. Kannattavuus on parantunut ja on huipputasolla. Kuitenkin kun ostetaan toimistoja, joiden kannattavuus on jopa vain kolmannes Suomen kannattavuudesta, niin se luonnollisesti laskee keskimääräistä koko yhtiön kannattavuutta.

Lyhyeen twiittiin ei mahdu kaikki ne lukuisat muut mittarit, joilla johtoa on mitattu ja jotka on vaadittu tämän kokonaisuuden rakentumiseen. Se ei suinkaan ole ollut vain liikevaihdon mittaamista. Palveluorganisaation kansainvälistäminen on todella vaativaa ja siinä pitää onnistua hyvin monissa asioissa. Ei vähiten organisaation rakentamisessa, henkilöstön tyytyväisyydestä huolehtimisessa ja jatkuvasti parantuvien palveluiden kehittämisessä.

Olemme investoineet paljon kasvuun. Yritysosotoihin ja järjestelmiin. Kaikki on ollut suunnitelmallista ja tähdännyt pitkälle tulevaisuuteen. Eivät nämä investoinnit ja muutkaan päätökset kaikki toki jälkikäteen arvioituna ole onnistuneita, mutta silleen yrityselämässä tahtoo olla. Riskinottoa.

Lopulta kyse on aikajänteestä. Pitkäjänteisen sijoittajan palkitsee aika. Se on perheyhtiötaustaisissa yhtiöissä selvästi pidempi kuin kvartaali tai vuosi.

Olisihan se kiva, jos yhtiö voisi määritellä osakekurssin. Sen määrittelee kuitenkin markkinat eikä siihen ole nokan kopauttamista .

Tämä nyt on aika noloa yrittää vähätellä sanottua tuolta pohjalta. Sillä ei ole merkitystä tuleeko asia nimimerkin takaa vai ei, vaan mitä sanotaan. Ei kannata alentua tähän. Syö niiltä oikeilta vasta-argumenteilta vaan pohjaa.

Eikö sisäpiirillä olisi paikka käydä halpaan osakkeeseen kiinni, jos luottoa tulevaan on?

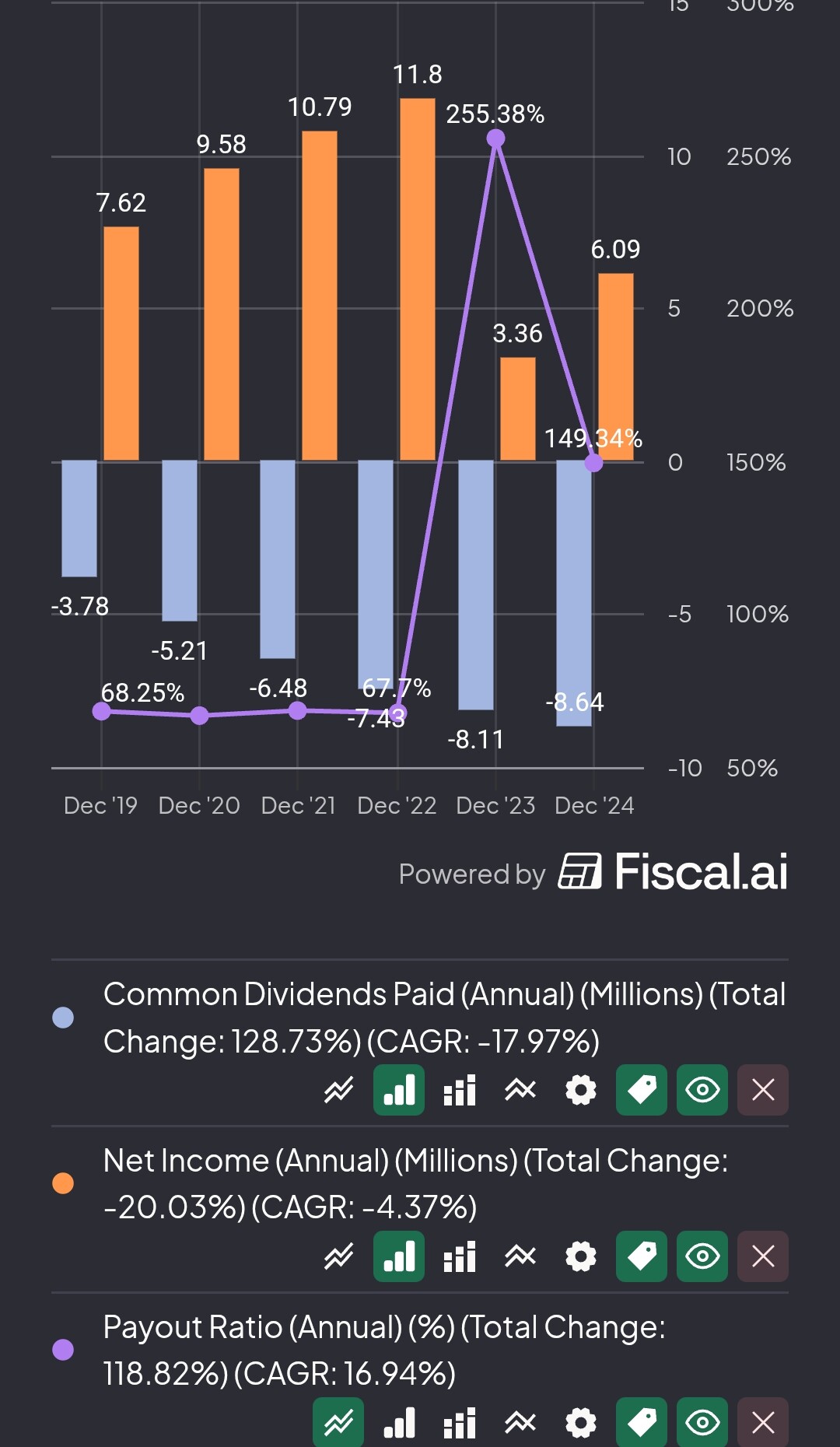

Olette ostaneet toimistoja ja maksanu niistä. Olette printanneet lisää osakkeita eli dilutoinut nykyisiä omistajia ja maksanu käteistä päälle. Tämän käteisen olette rahoittaneet velalla. Samaan aikaan kuitenkin osinkoa on maksettu pihalle ja verottaja on saanut siinä vaiheessa rasvaiset näppinsä niihin kiinni(Ei koske sinua eikä Markusta, koska omistatte yli 10%). Tälleen peruskoulu matematiikalla noi osinko rahat olisi kannattanu käyttää niiden kioskien osteluun, eikä verottajan pohjatonta kassaa täyttämään. Olisi tase vähän paremmalla tolalla ja ehkä sitä dilutiotakin olisi vähemmän.

Kuten edellinen kirjoittaja myös huomasi. Jännästi ei tunnu sisäpiirille maistuvan “halpaosake”. Johtuu varmaan siitä, että niitä saa osakepalkkioina ihan ilmaiseksi. Ei tarvitse omaa kättä laittaa sinne alle.

Toimarille kevyet 60ke osakkeita palkkioksi jostain? Ei ole onnistuttu firmaa ajamaan konkkaan, niin kai siitäkin voi palkita?

Sinun joku sukulainenkin Valtteri ilmeisesti saanut 17ke:llä osakkeita palkkioksi jostain. Onneksi olkoon.

Arvostan Harri paljon että tällä tavalla vastaat kritiikkiin ja osallistut keskusteluun! Toivon että jatkat keskustelua - minä en ainakaan ole minkään nimimerkin takana piilossa.

Oletko Harri ihan aidosti tyytyväinen Talenomin operatiiviseen suorittamiseen viimeisen noin 5 vuoden aikana? Ja tässä kiinnostaa nyt kaksi asiaa:

Kasvu. Ei liikevaihdon kasvulla ole mitään merkitystä, jos se ei tuo hyvää viivan alle. Tästä ollaan varmaan samaa mieltä? Siellä on kuitenkin johdonkin toimesta myönnetty, että Ruotsin kasvu on mennyt kauniisti sanottuna päin sitä itseään.

Pääoman allokointi. Firman tase on jo oikeastaan kuralla, kun muutama vuosi sitten se oli kaikkea muuta. Tällä kaikella taseen “uhrauksella” on tosiaan saatu ylärivi isoksi, mutta alarivi on pilattu. Onko pääomaa investoitu järkevästi operatiivisella tasolla? Entä miksi ihmeessä yhtiö jakaa osinkoa vaikka A) Tase on kuralla B) Yhtiön tavoite on kasvaa niinkuin itsekin sanot?

Jos yhtiö pelaa “pitkää peliä” ja strategian “eksekuuttaaminen” on mennyt erinomaisesti, niin miksi yhtiön toimitusjohtaja potkii jatkuvasti tölkkiä eteenpäin siitä käänteen näkymisestä luvuissa?

Jos yhtiö pelaa “pitkää peliä” ja strategian “eksekuuttaaminen” on mennyt erinomaisesti, niin miksi yhtiö muutti strategiansa perusteellisesti (jakautuminen tilitoimisto- ja ohjelmistoyhtiöihin) kun yhtiöhän suoritti ihan hemmetin hyvin omasta mielestä?

Olen itse pienen lääkäriyrityksen pyörittäjä. Liikevaihdon paisuttaminen olisi ihan naurettavan helppoa, mutta ongelma on se, että sitä on vaikea tehdä niin että viivan alle jäisi itsellekin jotain siitä vaivasta/työstä, mitä kaikki nämä rekryt vaatisivat. Kasvu ei ole järkevää vain kasvun ilosta.

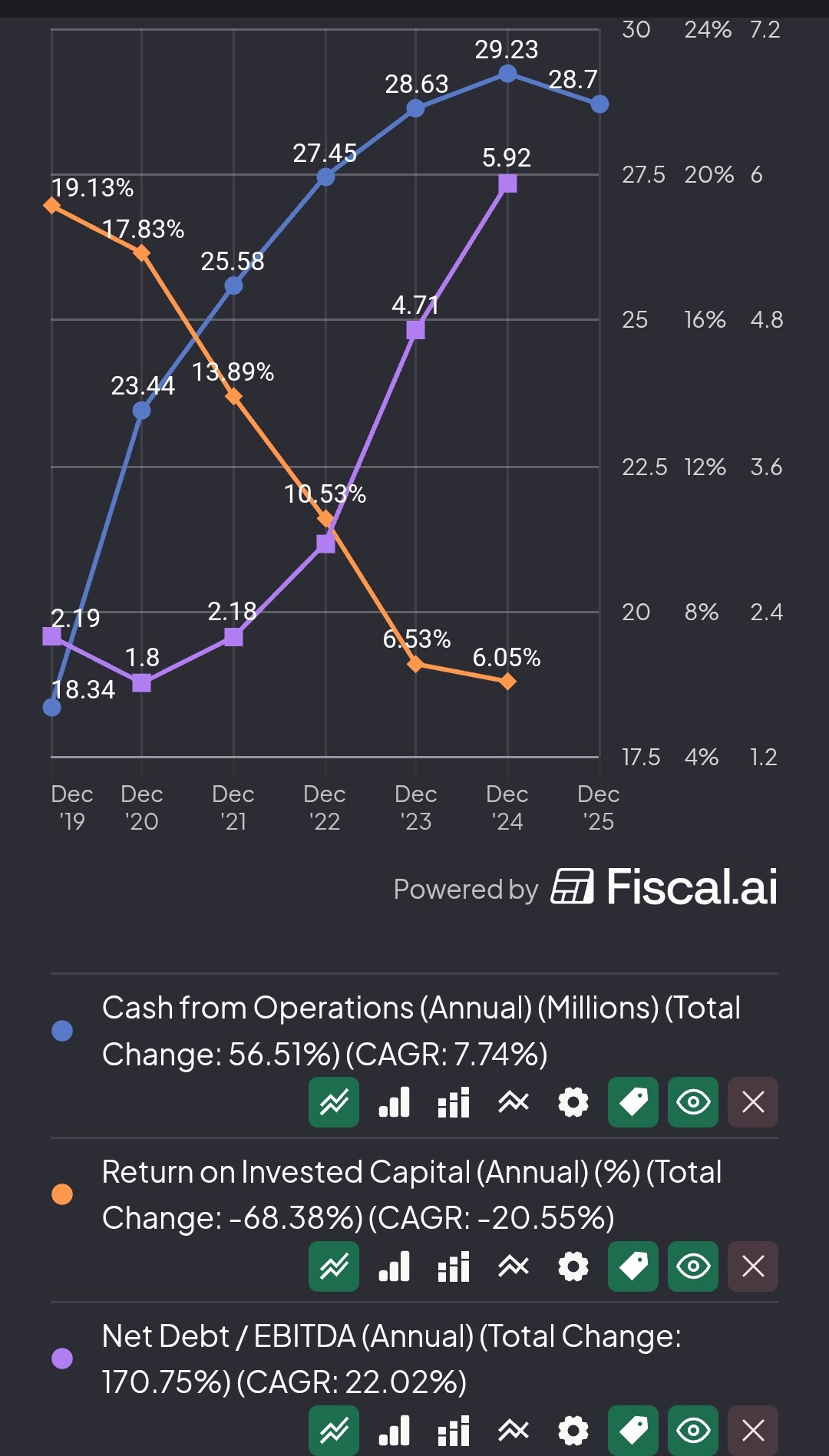

Kyllähän Talenom on kasvanut hienosti pörssihistoriansa aikana ja kasvu on ollut myös hyvin kannattavaa. Operatiivista kassavirtaa tehdään aivan mainiosti. Ongelmana on se, että investoidaan aivan reilusti liikaa, jolloin velkaannutaan ja osinkoa maksetaan ”velaksi”. Tämä on ongelma. Harmillisesti sijoittajat katsovat EPSiä tai muuta lukua, joka ei varsinaisesta kassavirrasta kerro mitään. Tulevaisuuden kassavirtojen nykyarvo pitäisi kuitenkin olla se asia joka määrittää yhtiön arvon. Kassavirtaa Talenom tekee oikein reilusti nykyiseen markkina-arvoonsa nähden.

Osake siis erittäin halpa nykyhinnalla. Osakekurssin pitkä luisu ja järjetön ylilyönti johtuu pörssipsykologiasta ja osakekurssin järjellä perusteltu taso lienee jossain 5-10€ haarukassa

@Valkeus Mitähän lukuja tarkoitat operatiivisella kassavirralla? Voi olla aika harhaanjohtavia jos katsot vain yhtiön tarjoaman luvun, sillä nimenomaan yhtiön kassavirtapohjaiset luvut ovat jo vuosia olleet huonompia mitä tuloskertoimet antaa ymmärtää. Tästä on ketjussa puhuttu jo vuosia, esim. katso vaikka nämä viestit yli kahden vuoden takaa kassavirroista:

Hassu muuten katsoa omaa viestiä 2.5v takaa. Toden totta: yhtiö on suorittanut niin heikosti, että narratiivi on vahvasti siinä että yhtiöllä ei ole kasvu ollut tosiaankaan omissa näpeissä. Siitähän tuo strategiamuutoskin kertonee.

Ei siinä, en ole Talenomia tosissaa enää pariin vuoteen katsonut (kun yhtiö ei ole sijoituskelpoinen omissa papereissa enää ollut), joten en tiedä onko lähiaikoina tilanne jotenkin muuttunut positiivisempaan suuntaan! Itseasiassa usko meni hetki tuon lainaamani viestin jälkeen kun tuntui käyvän selväksi, että firman suuntaa ei saada oikaistua.

@JNivala Eikös operatiivinen kassavirta ole sama kuin liiketoiminnan kassavirta? Ja joo eri luvut jos katsoo vapaata kassavirtaa mutta esimerkiksi tuolla 11m€ vapaalla kassavirralla tai 7.8m€ vapaalla kassavirralla yhtiö edelleen näyttää edukkaalta kun markkina-arvo alle 100m€. Mutta joo totta että nuo capex intangible & tangible leikkaa liiketoiminnan kassavirrasta ison osan

Olen isoon kuvaan tyytyväinen. Tottakai hyvin monet asiat olisivat saaneet mennä paremminkin. Kokemukseni mukaan yrityselämässä tuppaa hyvin monesti näin olemaan. Moni asia hyvin muttei koskaan kaikki samaan aikaan

Kuitenkin kun kasvu ja nimenomaan kansainvälinen kasvu on ollut tavoitteena, niin ei se lähellekään vihellellen mene ja yllätyksiä on riittänyt. Kannattavuus on kärsinyt ja sekin on tietoinen valinta. Iso selittävä tekijä on myös Suomen heikko taloussuhdanne. Se on koetellut suomalaisia yrityksiä kaltoin ja se näkyy tilitoimistoissa. Normaalissa taloussuhdanteessa myös Talenomin luvut olisivat varsin toisennäköiset. Suhdanne huomioiden operatiivinen suorittaminen Suomessa on ollut erinomaista.Kasvu on jatkunut, kannattavuus on parantunut ja olemme saaneet paljon uusia asiakkaita.

Olisihan se ollut mahdollista pysytellä Suomessa ja kokeilla kasvaa kyllästetystä markkinasta 5% kasvua vuosittain. Ja parantaa kannattavuutta saman verran. Nämä luvut olisivat taanneet laatuyhtiön leiman Helsingin pörssissä, mutta se ei ole ollut yhtiön tavoitteena vaan katse on kauempana. Ylärivin kasvattamiseen uusilla markkinoilla vaatii yrityskauppoja. Myöhemmin orgaaninen kasvu on myös siellä mahdollista. Näin olemme Suomessa jo pääosin kasvaneetkin viimeisen 15 vuoden ajan.

Mikäli tuolla velkaantumisasteella tase on kuralla, niin sitten se on ollut yhtiössä aina. Olemme aina maksimoineet pankkivelan käytön kasvussa. Rajana olen pitänyt sitä (yli 30 vuotta, jonka ajan olen talossa ollut), että tällaisella defensiivisellä toimialalla velkaa saa olla noin 3x käyttökatteen verran. Olemme kasvaneet tänä aikana noin 1 miljoonasta eurosta 130 miljoonaan euroon. Onko tämä reilu velkavivun käyttö kasvuun ollut viisasta, en tiedä, mutta meidän valinta se on ollut joka tapauksessa. Rahoittajille tämä ei ole ongelma.

Ruotsissa emme ole onnistuneet niin nopeasti kuin olisimme halunneet, mutta suuntahan on siellä kääntynyt jo yli vuosi sitten. Espanja on mennyt suunnitelmien mukaan. Ruotsin opit ovat takataskussa ja Espanjan laajentumisstrategia on toisenlainen. Henkilöstöpalveluiden ulkomaan vienti on hidasta puuhaa ja muutosvauhti ei voi olla kovin nopea.

Q3/25 kerroimme kassavirran parantuneen 45% edellisestä vuodesta. Investointimme ovat vähentyneet ja nythän ne Talenomin puolelta suorastaa romahtavat kun it-investoinnit menevät tästä päivästä eteenpäin Easorille.

Easorin jakaantuminen toi Talenomin omistajille mahdollisuuden olla mukana kahdessa kasvutarinassa. Ja korostan, että kasvutarinassa. Yhtiö on toiminut samalla tavalla koko historiansa ajan (kohta 55 vuotta) ja luullakseni noin samalla tavalla edelleen jatketaan.

Toivottavasti Suomen suhdannetilanne paranee pian ja saadaan kasvu käyntiin. Sitä kaikki yritykset, ihmiset ja koko yhteiskuntamme kaipaa!

Hyvä uusi raportti @Juha_Kinnunen ja onnistuit leikkaamaan osinkoa jopa enemmän kuin ajattelin. Talenomin historiaan peilaten en usko noin rajuun leikkaukseen, vaikka siihen ei välttämättä olisi varaa. Saa nähdä miten markkina reagoi ensi viikolla, kun kuulee osinkoehdotuksen, koska kyydissä lienee vielä paljon vanhan osingon perään haikailijoita.

Vaikka ohjeistus on jo tiedossa, niin vuoden kuluessa olemme viisaampia Talenomin tuloskunnosta.

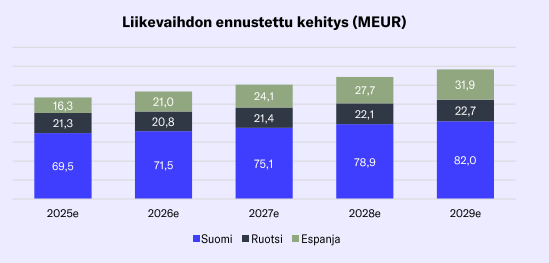

Sivun 4 liikevaihdon ennustettu kehitys -taulukosta jäi Y-akselin luvut pois.

liikevaihdot on tuossa graafissa sisällä eri maille. Toki siihen olisi voinut laittaa akselin vielä lisäksi, niin olisi nähnyt koko konsernin tason helpommin.

Tuo osinko on toistaiseksi arvoitus, mutta selvää kai tuo lienee, että se laskee voimakkaasti aiemmasta tasosta. Easor toi kuitenkin ison osan tuloksesta aiemmin. Katsotaan mitä sieltä tulee.

Rantalainen tankkaa myös Administeriä, on ollut osakkeen isoin ostaja muistaakseni jo useamman vuoden ajan. Luultavasti perusbisnes tuottaa niin hyvin, että kertyvä käteinen on pakko työntää jonnekin. Hän tuntee tilitoimistobisneksen, joten ostelee sitten kaikkea siihen liittyvää Helsingin pörssistä. Talenomin osake sukeltanut, hintalappu näyttää nyt varmaan houkuttelevalta. Voi olla ihan pelkkä finanssisijoitus ilman muita päämääriä tai sitten ei. Esim. Helsingin finanssipalvelusektorin isot henkilöomistajat saavat firmoistaan valtavat osingot ja ostelevat niillä rahoilla Aktiaa, Ålandsbankenia ja Nordeaa ilman mitään strategisia pohdintoja. Näkevät pankit hyvinä rahantekokoneita ja ottavat niistä vuotuiset osingot elämänsä loppuun asti. Ei ole mitään suunnitelmia yhdistymisistä niissä taustalla.

Tässä on Juhan etkokommentit, kun yhtiö kertoo tuloksestaan keskiviikkona.

Talenom julkaisee vuoden 2025 tilinpäätöstiedotteensa keskiviikkona 11.3.2026 noin kello 9, ja yhtiön tulosjulkistusta voi seurata tästä kello 9.30 alkaen. Kyseessä on ensimmäinen raportti Easor-ohjelmistoliiketoiminnan eriyttämisen jälkeen, ja käsityksemme mukaan Easor raportoidaan Q4:llä lopetetuissa toiminnoissa. Odotamme raportin keskittyvän uuden Talenomin eli tilitoimistoliiketoiminnan suoriutumiseen ja näkymiin, kun yhtiö hakee uutta alkua. Talenom on antanut jo ohjeistuksen vuodelle 2026, mutta odotamme mielenkiinnolla ensimmäistä osinkoehdotusta jakautumisen jälkeen.

Lisäksi konserni on luokitellut Italian tilitoimistoliiketoiminnan lopetetuksi toiminnoksi, koska yhtiö on tehnyt päätöksen kyseisen liiketoiminnan lopettamisesta, ja toiminnan katsotaan päättyvän kokonaisuudessaan.

Italia kuopattu lopullisesti, en muista nähneeni tästä tietoa aiemmin, mutta odotettu tieto hiljaiselon jälkeen.

Oli tästä Talenomin puolella tieto, mutta Q4:llä se oli vielä minimaalisesti omassa ennusteessa mukana. Olisi pitänyt laittaa lopetettuihin siellä, mutta ei oleellista vaikutusta.

Hienoa että sai nuo vertailutiedot, niin saa vähän vertailukelpoista pohjaa myös ennusteille. Näpyttelin jo eilen exceliin oikeat luvut, niin tänään voi keskittyä tilinpäätökseen. Uutiskommenttia en noista nyt tee, kun tilinpäätös on kuitenkin se pääasia tänään - ja muutenkin enemmän mallinnuksen kannalta oleellisia tietoja.