Talenomin kurssi on tosiaan kyykännyt nyt syvälle, reilusti alle esim. Inderesin SOTP hinnan. Osa selitystä on varmasti aikanaan liian korkealle mennyt arvostus ja siitä tulleesta pitkästä krapulasta johtuvasta isosta määrästä pettyneiden omistajien rivejä. Tuolloin 5 vuotta sitten yhtiön arvo oli karannut kaikesta realismista, sitä ei voinut taskulaskimella selittää. Lyhyellä aikavälillä (<1 v.) pörssikurssiin tulee myös psykologiaa ja tunteita peliin, Talenomin kurssigraafi muistuttaa surullisen paljon tunnettua greed-fear -kuviota. Ollaanko siinä jo lähellä kapitulaatiota? Jää nähtäväksi. Ja mahdollisesti Talenom nähdään juuri nyt sijoittajien koirankoppiin laitettuna ohjelmistoyhtiönä (Easor), jonka AI tulee tuhoamaan?

Lyhyt tähtäin ja psykologia sikseen, yhtiön tai tässä tapauksessa kohta yhtiöiden, tulontuottamiskyky on pitkällä aikajänteellä ainoa selitys osakkeen arvostukselle. Jos ajatellaan, että AI ei disruptoi Talenomin tilitoimistobisnestä, vaan se osa voi hyötyä tehostamisesta ja automatisoinnista ja siten se olisi tylsä mutta hyvää kassavirtaa tuottava palveluliiketoiminta. Easor on kohta omillaan, seuraavassa sen osalta ajatuksia jos se ei kuulu disruptoitaviin yhtiöihin, vaan voi kasvaa ja kannattaa ja olla siten mahdollisesti yritysoston kohde.

Tylsä Talenom tekee 115m liikevaihtoennusteen keskihaarukasta 20m käyttökatetta, mahdollisesti 9m liikevoittoa ja kun sinne tulee 70m korollista velkaa, niin EPS voisi olla 8-9c. Osinkoa tuosta voisi maksaa 8c, koska kassavirta on hyvä, ja tuolle 5 % yield antaisi Talenomin osalle pohja-arvon 1,6. Nämä siis 2026 luvuilla, joissa mukana myös jakautumisen lisäkuluja, mutta toiminta tulee kasvamaan tulevaisuudessa ja siten 2026 muodostaisi pohjatason.

Easorin 21m liikevaihdon, n. 18 % liikevoittotason (20 % 2025), 20m lainataakan ja verojen jälkeen Easorille voisi jäädä tulosta 5c/osake. Ei maksa osinkoa. Kurssilla 80c olisi markkina-arvo alle 40m ja EV 60m. Vielä loppuvuodesta Easorille puhuttiin 100m EV:tä, joten tuo 80c pitäisi olla pohja-arvo?

Itse laskeskelin edellä olevan mukaisesti, että vanhan Talenomin pohjat olisivat 1,6 + 0,8 = 2,4 mutta nythän kurssi on jo alle sen. 2,4 on kuitenkin reilusti alle Inderesin 3,6 SOTP keskihaarukan ja alle Inderesin 2,7 alarajan. Ja jos vain Talenom maksaisi 8c osinkoa, niin liiallisen osinkojen maksamisen kritiikistä päästäisiin eroon. Onko kurssissa nyt lyhyen tähtäyksen psykologiaa negatiivisessa mielessä?

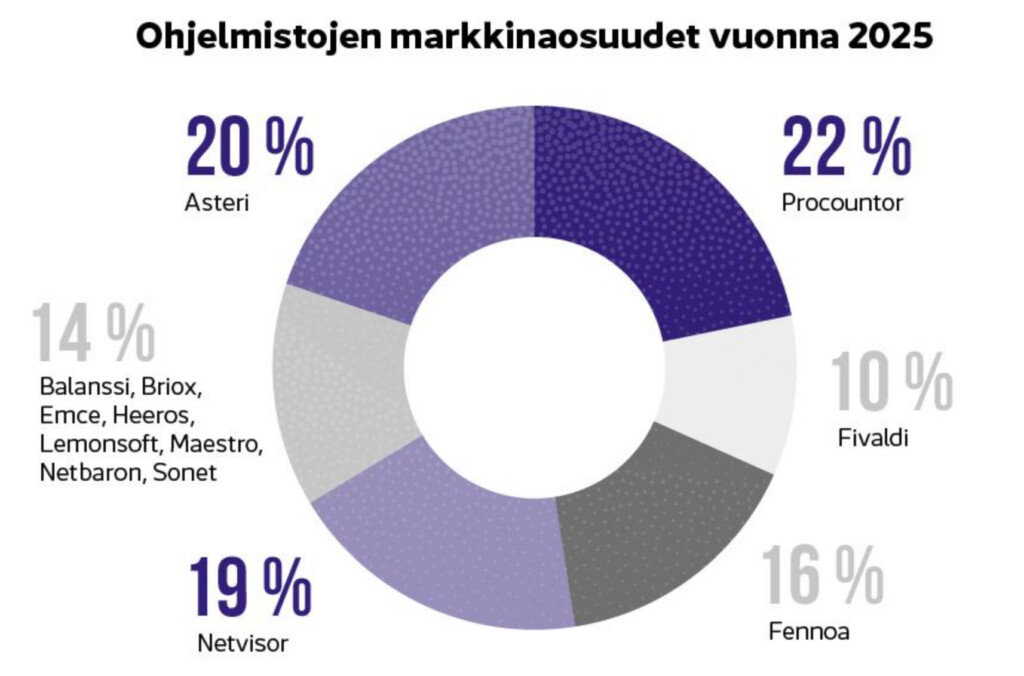

Ja vielä havainto Easor vs. Procountor. Käytän molempia raporttien hakemiseen ja joihinkin vahvistuksiin – Easor on huomattavasti mukavampi käyttää, selkeä ja nykyaikaisempi. Ärsyttää aina kun joutuu Procountoria käyttämään