Tässä viestiketjussa keskustellaan Easorista.

Talenom on jakaantumassa kahtia: Talenomiksi ja Easoriksi. Asiasta päätettänee yhtiökokouksessa 27.1.2026 ja jakaantumisen on tarkoitus tapahtua H1/26 aikana. Talenomin nykyinen osakkeen omistaja on saamassa suhteessa 1:1 sekä Talenomin että Easorin osakkeita.

Easorin toimitusjohtajaksi on ehdotettu Otto-Pekka Huhtalaa. Hallituksen puheenjohtajaksi Harri Tahkolaa ja hallituksen muiksi jäseniksi on ehdotettu Johannes Karjula, Taina Sipilä ja Saara Kauppila.

Tilintarkastamattomat pro forma -perusteiset tunnusluvut:

Easorin tulosohjeistus vuodelle 2026

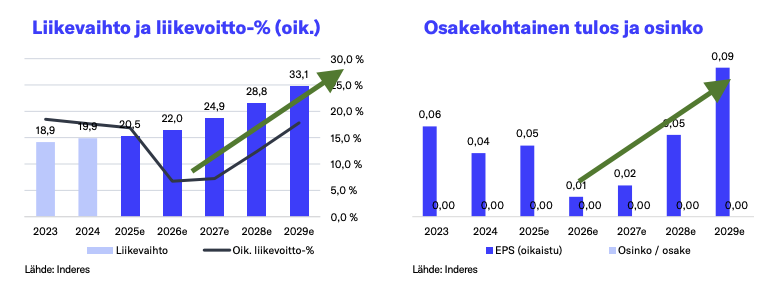

“Liikevaihdon arvioidaan kasvavan 3–10 prosenttia vuoden 2025 carve-out-perusteiseen liikevaihtoon verrattuna. Liikevoittomarginaalin odotetaan heikkenevän jakelukanavien rakentamisen ja kasvupanostusten vuoksi. Nämä toimet luovat edellytyksiä pitkän aikavälin kasvulle. Liikevoittomarginaalia heikentävät myös erillisenä listayhtiönä toimimisen kustannukset.”