Eikös sekä WithSecuren että Neleksen ostaneet tahot, jotka tuntevat yrityksen varsin hyvin jo entuudestaan? Tällä analogialla siis joku tähkölä kerää ostajakonsortiota?

Kelpaa sekin, jos on sama 70% preemio ![]() CVC omistaa kuitenkin nyt 73% withsecuresta ja Siilasmaan osuus hieman pieneni aikaisemmasta 27%:iin. Siitä tulikin parhaita voittoja viime vuosilta…(jos osasi pohjissa ostaa, kröhöm)

CVC omistaa kuitenkin nyt 73% withsecuresta ja Siilasmaan osuus hieman pieneni aikaisemmasta 27%:iin. Siitä tulikin parhaita voittoja viime vuosilta…(jos osasi pohjissa ostaa, kröhöm)

Nyt ei enää tarvitse odotella, päivitys on eetterissä…

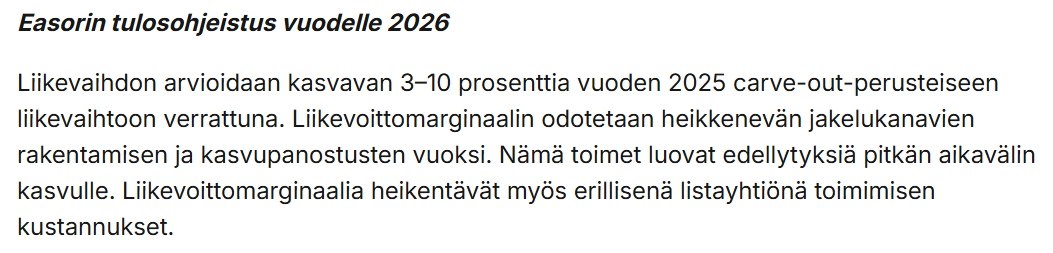

Ohessa analyytikon pohdintaa osien summasta / tuleva jakautuminen

Jakautumisen pitäisi avata osien summassa piilevää arvoa

Jakautumista ajatellen päivitetty osien summa -analyysimme indikoi osakkeelle noin 4,8 euron arvoa, mistä 2,9 € kohdistuu alustavasti tilitoimistoliiketoiminnalle ja noin 1,9 € Easorille (nyt EV 100 MEUR, tarkentuu listautumisesitteen jälkeen). Tämä arvo ei näkemyksemme mukaan realisoidu ennen Ruotsin käännettä, Espanjan vahvaa kehitystä ja Easorin kannattavan kasvun todistamista. Alennuksen pitäisi pienentyä sijoittajien huomion siirtyessä jakautumisessa syntyviin yhtiöihin. Konsernitason edelleen korkeat arvostuskertoimet lähestyvät osien summan indikoimaa arvoa hiljalleen, kun tappiolliset liiketoiminnat eivät enää paina kokonaisuutta.

20 tykkäystä

Tässä on Sotkamon miehen kommentit Talenomin jakautumiseen liittyvistä asioista yhtiön tuoreen tiedotteen pohjalta mm. jakautumiseen liittyvän aikataulun tarkentumisesta. ![]()

10 tykkäystä

Ja tulosvaroitusta pukkaa. Pettymysten sarjaan yksi ruksi lisää.

Ed: toisaalta markkina voi olla helpottunut, jos ei tämän alemmas mennäkään …

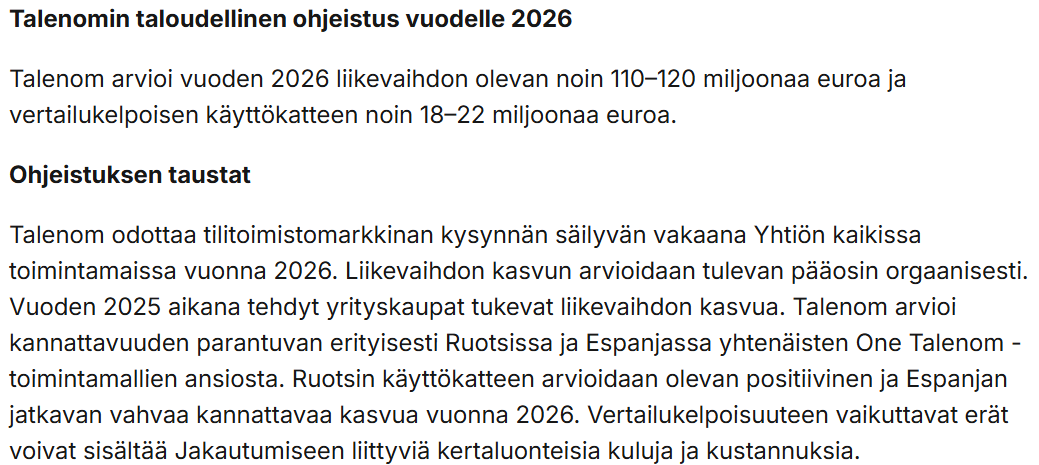

Uusi ohjeistus vuodelle 2025:

Talenom arvioi vuoden 2025 liikevaihdon olevan noin 129–131 miljoonaa euroa ja käyttökatteen noin 33–35 miljoonaa euroa sisältäen strategisesta arvioinnista, jakautumisesta ja listautumisesta aiheutuvat kulut.

22 tykkäystä

Olisko hallituksen aika ottaa itseään niskasta kiinni ja lähettää Huhtala muualle pilaamaan bisnestä? Tai sitten jäljet johtaa sylttytehtaalle eli putiikin hallitukseen, joka on liian kuistilla kv-bisneksestä? Lähtökohtaisesti suomalaisten pk-yritysten ei kannata yrittää maailmanvalloitusta. Tai ainakin kannattaa tehdä kunnon kartoitus kilpailukentästä etukäteen.

No, Huhtalalle nähtävästi annettiin vielä tsäänssi näyttää kyvykkyyksiään Easorissa. Pistän kyllä kurat myyntiin heti, kun jakautuminen on tapahtunut. Pitää kyllä peiliin katsoa, että oon uskonut noita Huhtalan höpötyksiä lukuisissa osavuosikatsauksissa…

19 tykkäystä

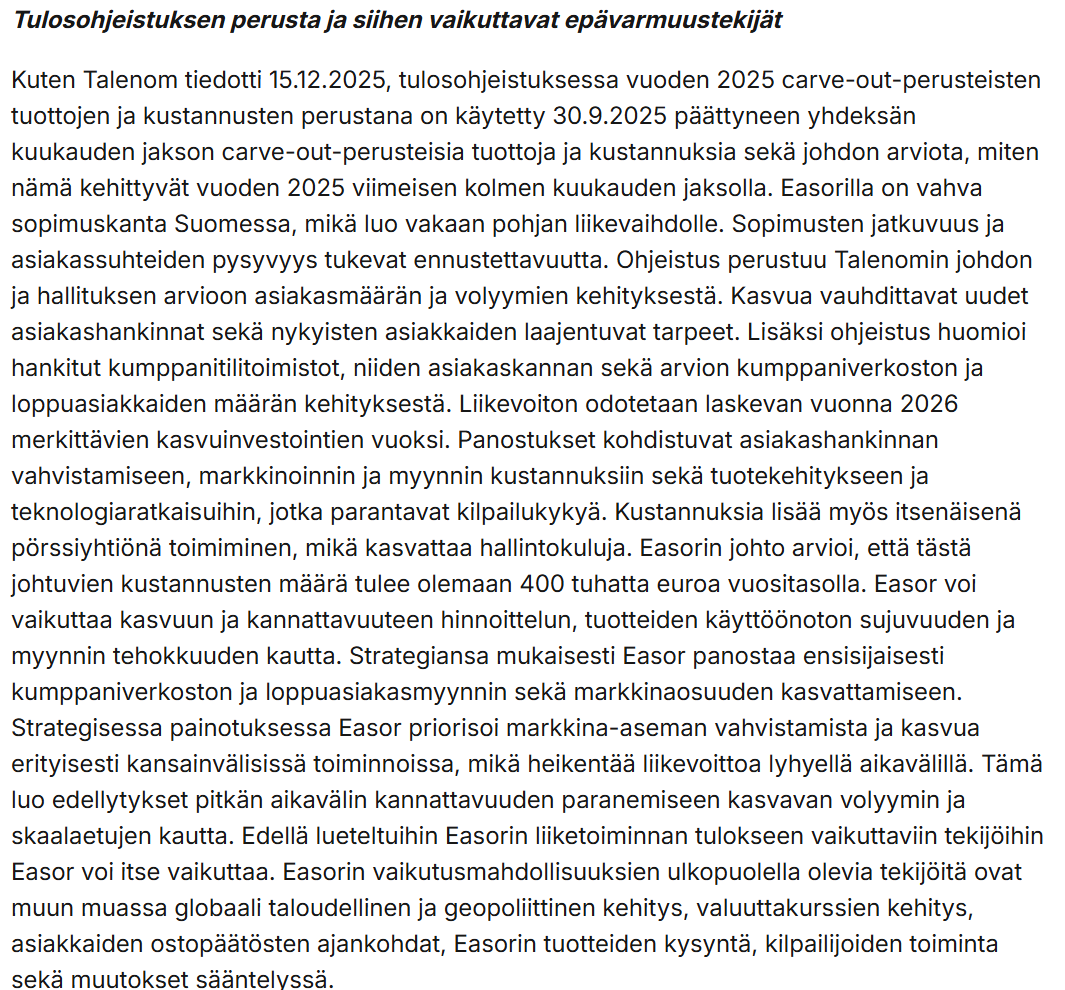

N 5 meur leikattiin niin liikevaihdon kuin käyttökatteen tasolta kun keskipisteitä katsoo. Käyttiksen leikkauksesta reilu 1 meur jakautumiskuluja. Alkuperäinen ohjeistus oli oli annettu jo noin 1v sitten 12/2024.

Aika iso käyttisdroppi, liekö sitten oletettu liikevaihdon menevän haarukan ylälaitaan, ja käyttiksen alalaitaan kun operatiivisesti 1:1 -suhteella piti niin liikevaihtoa kuin käyttökatetta leikata…

Uusi ohjeistus vuodelle 2025:

Talenom arvioi vuoden 2025 liikevaihdon olevan noin 129–131 miljoonaa euroa ja käyttökatteen noin 33–35 miljoonaa euroa sisältäen strategisesta arvioinnista, jakautumisesta ja listautumisesta aiheutuvat kulut.

Aiempi ohjeistus vuodelle 2025 (annettu 13.12.2024):

Talenom arvioi vuoden 2025 liikevaihdon olevan noin 130–140 miljoonaa euroa ja käyttökatteen noin 36–42 miljoonaa euroa.

6 tykkäystä

“Talenom on toteuttanut suunniteltua vähemmän yritysostoja vuoden 2025 aikana, mikä on vähentänyt liikevaihdon ja käyttökatteen muodostumista.”

Aika mielenkiintoinen (osa) selitys tulosvaroitukselle. Yritysosot muutenkin menneetä päin peetä jos ajattelee, että ulkomailla tehdään tappiota. Eivät ne tuota sitä käyttökatetta. Kuka täysijärkinen niitä haluaa lisää.

Yhtiön nettovelkaantumisaste on jotain +160% ja yhtiö laskee sisälle yritysostoja ohjeistukseen. Pitäisköhän yrittää maksella vanhoja velkoja pois ennen kun vivutetaan yhtiötä maailman tappiin? Yhtiön velkaantuminen lähes tuplaantunut 4-5v aikana.

Velalla tuusaaminen on juurisyy yhtiön heikkoon menestymiseen. Tulosvaroitus vain seuraus huonosti hallitusta perus liiketoiminnan pyörittämisestä.

33 tykkäystä

Periaatteessa tulos voi edelleen olla vanhan ohjeistuksen mukainen, mutta jakautumiskulujen takia jouduttiin alentamaan ohjeistusta.

6 tykkäystä

Ja yritysostoja tehty varmaan vähemmän kun tase tiukilla. Silti piti osingon toinen erä jakaa. Ei ole itsellä nykyisellään mitään luottoa, että pääomistajien johdolla tehtäisiin jatkossakaan fiksuja päätöksiä.

23 tykkäystä

Sama homma täällä, ei olisi pitänyt katsoa haastetteluja. Olisi pitänyt katsoa lukuja ja niiden kehitystä.

Se vielä harmittaa erityisesti, että huonoja lukuja tuli monessa osarissa enkä osannut vetää niistä oikeita johtopäätöksiä. Jotenkin sitä sortui ajattelemaan, että Suomessa todettu konsepti saadaan edes kohtalaisesti monistettua. Mutta ero suorituksessa Suomen ja Ruotsin välillä on ihan järkyttävän suuri.

13 tykkäystä

Ja Ruotsin kohdalla ongelmana on siellä olevan erilainen kilpailutilanne ja asiakkaiden suhtautuminen ulkomaisiin softataloihin. Kyllä jos olisivat tutkineet tarkemmin Fortnoxin markkinaosuutta ja tekemistä sekä vähän nöyremmällä mindsetillä, olisi Ruotsin valloitus jätetty väliin.

10 tykkäystä

Tästä on helppo olla samaa mieltä.. Mennä nyt pahimpaan maahan mitä nyt pystyi valitsemaan.

2 tykkäystä

On kyllä melko älyvapaata touhua Talenomilla, tuo perustelu negarista on aika uskomaton kun vedotaan vähäiseen M&A aktiviteettiin ![]() Suomi - pörssijargon - suomi sanakirjalla:

Suomi - pörssijargon - suomi sanakirjalla:

”Alennamme ennustetta, koska typerän pääoman allokoinnimme vuoksi taseemme ei mahdollista aikaisempaa kasvua.”

50 tykkäystä

Moro!

Negarin lisäksihän sieltä tuli myös Easorin listalleottoesite eilen, missä oli paljon enemmän kahlattavaa eilen. Negarista ja esitteestä muutamia kommentteja täällä:

Puskee enemmän infoa kuin pystyy ottamaan vastaan, mutta lisääkin pitäisi olla vielä tulossa ainakin Talenomin tilitoimistoliiketoiminnan osalta. Katsellaan sitten tarkemmin.

40 tykkäystä

Listalleottoesitteestä:

“Easorin merkittävimpiä kilpailijoita ovat nimenomaan tilitoimistoihin ja Pk-yrityssegmenttiin keskittyvät Netvisor, Procountor ja Fennoa.”

Fennoa muuten kasvanut erittäin kovaa vauhtia ja kannattavasti. Eipä taida tulla kasvu kovinkaan helposti. Vastassa on Suomen kokoisessa markkinassa yrityksiä, joiden kasvu ja kannattavuus on jo nyt aivan eri tasolla kuin Easorin.

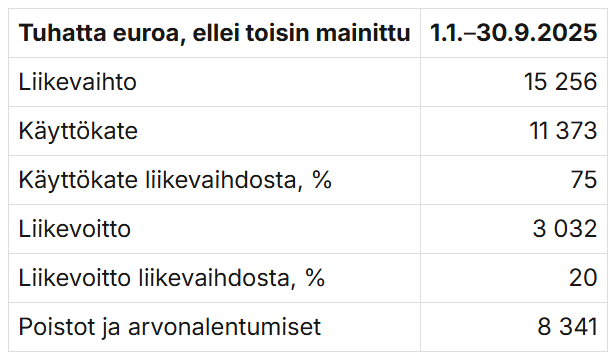

Tärkeimmät tunnusluvut (2024): (Fennoa)

-

Liikevaihto: 17,8 miljoonaa euroa.

-

Liikevaihdon kasvu: +36,8 %.

-

Liiketulos: 8,5 miljoonaa euroa.

-

Liikevoittoprosentti: 47,4–47,7 %.

-

Henkilöstö: 54.

17 tykkäystä

Nämä ohjelmistot Easor, Fennoa, Netvisor etc, ovat kaikki hyvin erilaisia käyttäjämielessä. Lisäksi niiden hinnottelumallit ovat erilaisia. Mielenkiintoista nähdä, onko Easor tässä kisassa lainkaan kilpailukykyinen kun joudutaan myymään muille kuin Talenomin omille asiakkaille. Toki Espania voi yllättää.

3 tykkäystä

Espanjassa ostoksilla

17 tykkäystä