Disse behøver man ikke nødvendigvis at spørge om, måske lidt fjollede spørgsmål, men jeg har nu alligevel skrevet dem.

Suominen har forsøgt at forbedre sin rentabilitet i flere år, men resultatudviklingen har været endnu langsommere end forventet. Hvad var de vigtigste læringspunkter og konkrete foranstaltninger i Q4 eller generelt i 2024, som kunne understøtte en varig forbedring af rentabiliteten i 2025? Mener ledelsen, at der er lys for enden af tunnelen, eller er der stadig betydelige udfordringer + svære tider forude?

Virksomhedens branche virker udfordrende med hensyn til at tjene penge. Har virksomheden til hensigt at udvikle eller innovere noget nyt inden for branchen… eller på anden måde forny sig? Jeg tænker bare, om Suominen forbliver en evig langsom starter.

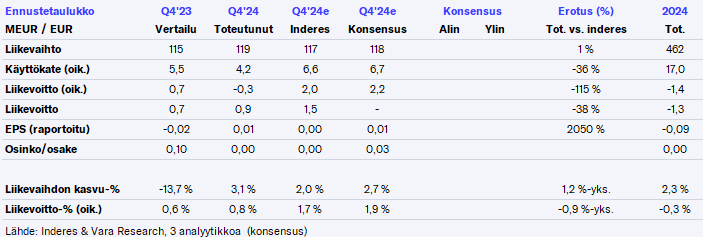

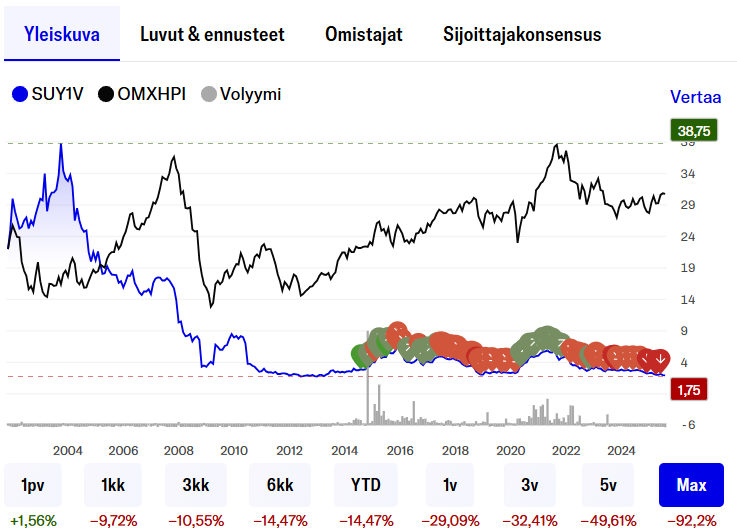

Suomisens resultat lå ligesom i Q3 under sidste års niveau, selvom forventningerne (igen) var højere. Forklaringen var dog ændret, dvs. i stedet for Q3’s operationelle problemer klagede man nu over skærpet konkurrence og stigende råvarepriser. På årsbasis nåede man igen lige akkurat den vejledende forbedrede justerede driftsresultat før afskrivninger, men på driftsresultatniveau blev der realiseret tab for tredje år i træk. Udbyttet blev som forventet skåret til nul, da der realiseres tab, og balancen begynder at være stram. Vejledningen er igen en forbedret justeret driftsresultat før afskrivninger i 2025, men prognoserne skal sandsynligvis skæres ned endnu en gang.

Her er et nyt interview, hvor jeg tacklede nogle af @Sijoittaja-alokas’ spørgsmål, lidt omformuleret, samt et, der ikke blev spurgt om i forrige kvartal.

Suominens Q4-resultat, samt for hele 2024, var svagt. Selvom selskabet forventer et forbedret resultat i år, forventer vi, at resultatet forbliver tabsgivende.

Citeret fra rapporten:

Suominens omsætning voksede med 3 % i Q4, primært drevet af forbedrede salgspriser og produktmix. Volumen faldt en smule, da volumener fra billigere produktionslande ifølge selskabet blev omdirigeret mere til det europæiske marked. Geografisk voksede Suominen dog i Europa, og i Amerika var omsætningen på niveau med sammenligningsperioden. Omsætningen var stort set på niveau med prognoserne.

Hvad angår Suominen, kommenterede jeg allerede toldsatser tidligere, og dette er efter min mening stadig en ganske gyldig kommentar i lyset af de nye toldsatser.

Her er Rauls forhåndskommentarer til onsdagens Q1-offentliggørelse.

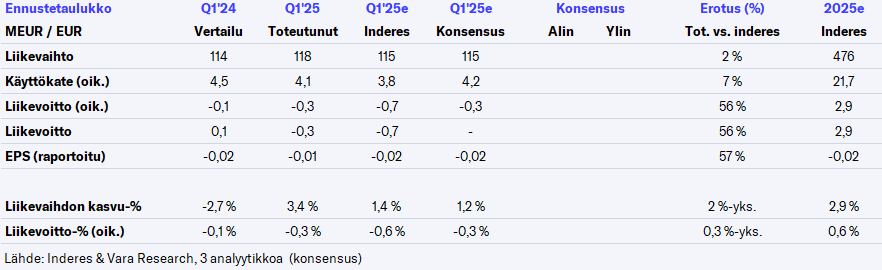

Suominen rapporterer sine Q1-resultater onsdag omkring kl. 9.30. Vi forventer, at Suominens just. driftsmargin svækkes en smule fra referenceperioden og vil ligge på niveau med de to foregående kvartaler. Guidance for en forbedret just. driftsmargin i 2025 forventes at forblive uændret. På nettoplan forventer vi et tab for både Q1’25 og hele året, ligesom de tre foregående år.

Tallene er lidt bedre end vores prognoser, men selvfølgelig på et elendigt niveau. Det besparelsesprogram på 10 mio. EUR er allerede mærkbart i sin størrelsesorden, men rejser selvfølgelig spørgsmål om hvorfor det ikke er blevet gjort tidligere, og om udsigterne nu er svagere, når man foretager et så stort træk…

Helårsvejledningen om forbedret justeret EBITDA var uændret, men på nettoprofitniveau er dette tabsgivende i hvert fald i vores prognoser i år igen.

Suomisens administrerende direktør Tommi Björnman blev interviewet af Tomppa.

Emner:

00:00 Start

00:11 Hovedpunkter for årets begyndelse

01:20 Resultatfald fra sammenligningsperioden

02:14 Toldens indvirkning på råvarer

04:19 Uforudsigelig handelspolitik skaber usikkerhed

06:00 Suominen lancerer et betydeligt omkostningsbesparelsesprogram

08:14 Gældsætning er høj

09:58 Vejledning efterlader plads til forbedring for resten af året

Rauli har lavet en ny virksomhedsrapport efter Q1.

Suomisens Q1-resultat forværredes i forhold til referenceperioden, da markedssituationen var udfordrende. På trods af det nye spareprogram fortsætter virksomhedens situation efter vores mening med at være vanskelig, og aktiens værdiansættelse er høj.

Suominen har i løbet af sin børshistorie formået at give sine aktionærer hovedpine og værditab.

Positionen som bulkunderleverandør i værdikæden har næsten aldrig været rentabel. Enkelte profitable år er blevet fulgt af vanskeligheder og kriser.

Jeg har ofte tænkt over, hvorfor Suominen ikke modigt “nulstiller” sin forretningsmodel og begynder at sælge direkte under sit eget brand på forbruger- og B2B-markederne? Hvad kunne gå værre ved at tage værdikæden i egen hånd i stedet for at skrabe de sidste marginaler sammen i massaproduktionen af nonwovens?

Huhtamäki har haft succes i sin egen kategori, men Suominen kan simpelthen ikke vende skibet bæredygtigt.

Fra Suominen får vi i forbindelse med torsdagens resultat denne gang et interview med CFO Janne Silonsaari, som har fungeret som konstitueret direktør i løbet af sommeren. Hvis I har spørgsmål til dem, så send dem endelig ind.

Her er Raulis forhåndskommentarer, da Suominen offentliggør sit Q2-resultat denne uges torsdag.

Vi forventer, at Suominens just. EBITDA vil svækkes en smule fra referenceperioden og ligge på nogenlunde samme niveau som de to foregående kvartaler (4 mio. EUR). Vejledningen om en forbedret just. EBITDA for 2025 forventes sandsynligvis at blive fastholdt, selvom der er en nedadgående risiko. På nettoresultatniveau forventer vi et tab for både Q2’25 og hele året, ligesom de tre foregående år.

Har I allerede fundet ud af, hvordan virksomheden kan gribe an permanente strukturelle omkostninger og effektiviseringer, eller ligger vægten snarere på kortsigtede effektiviseringstiltag end på strukturelle forhold? Uanset hvad, kan man selvfølgelig ikke forvente større resultater med det samme.

Rauli interviewede Suominens økonomidirektør Janne Silonsaari godt.

Emner:

00:00 Start

00:13 Økonomidirektør Janne Silonsaari præsenterer sig

00:58 Årsager til omsætningsfald

03:03 Toldens indvirkning på salg og råvareindkøb

05:51 Margenudvikling

07:00 Spareprogram og forbedring af rentabilitet

08:55 Balancesituation

12:34 Opnåelse af guidance

Jeg formulerede dette lidt anderledes, men svaret var cirka, at vi nu udfører disse planlagte tiltag først, men mon ikke den direktør, der starter næste uge, finder på nye måder at forbedre rentabiliteten på.

Det var jo derfor, direktøren også blev skiftet ud, da resultatet har ligget på et elendigt niveau i fire år; lad os se, om hr. Heaulme finder de vises sten til denne famlen.