Rauli har gjort en ny bolagsrapport om Suominen direkt efter Q2.

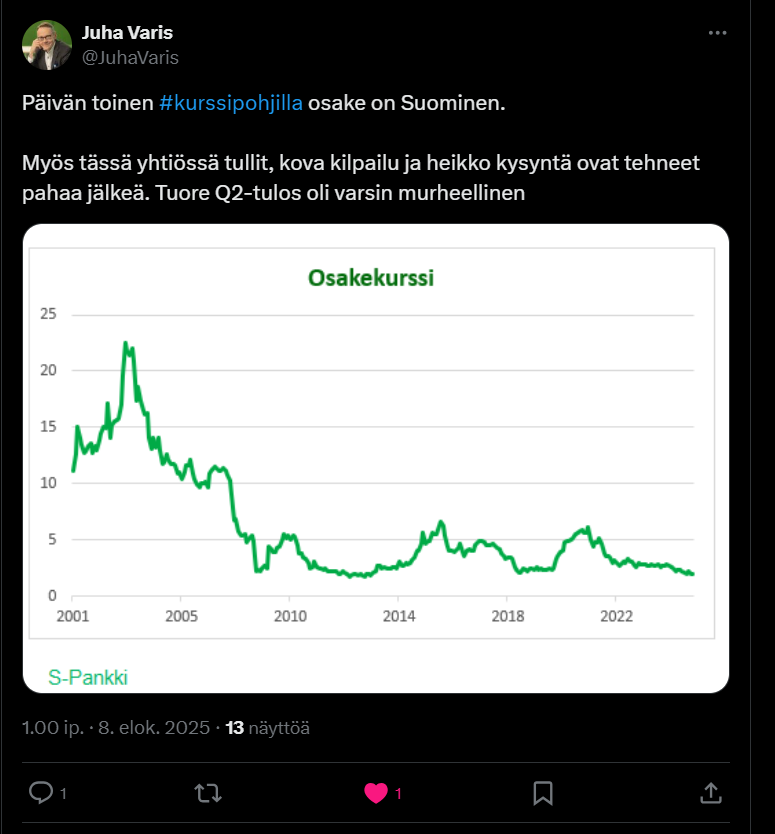

Suomisens Q2-siffror var svaga när tullarnas indirekta effekt slog mot efterfrågan i USA. Bolaget upprepade sin guidning om ett förbättrat helårsresultat, men vi sänkte våra prognoser under guidningen. Bolagets situation fortsätter enligt vår mening att vara utmanande och aktiens värdering är hög.

En sorglig (börs)historia ur både företagets och ägarnas synvinkel. Förmodligen är det enda förnuftiga alternativet att sälja antingen till riskkapitalister eller till en industriell köpare.

Förhoppningsvis denna uppgift som den nya VD:n fått (själv gett sig, då han kommer från styrelseordförande-posten).

Rauli och Tomi diskuterade Suominen och dess utveckling samt attraktionskraft.

Ämnen:

00:00 Inledning

00:18 Åren efter corona har varit svåra

03:07 Början av året ännu mer utmanande än föregående år

03:54 Prissättningsförmågan på prov

06:47 VD-byte

08:51 Företagsförvärv och branschkonsolidering

10:04 Skuldsättningen är hög

11:55 Effektiviseringsåtgärderna bör synas i slutet av året

14:00 Värderingen lockar inte

Suominen bedömde i sin bokslutskommuniké för 2024, publicerad 2025-03-05, samt i sin halvårsrapport, publicerad 2025-08-07, att bolagets jämförbara rörelseresultat före avskrivningar (EBITDA) under 2025 skulle förbättras jämfört med 2024. Suominen förväntar sig nu att det jämförbara rörelseresultatet före avskrivningar (EBITDA) under 2025 kommer att vara lägre än 2024.

”Även om efterfrågan på nonwovens historiskt sett har varit starkare under andra halvåret och våra kostnadsbesparande åtgärder har börjat ge resultat, utvecklades volymåterhämtningen under tredje kvartalet långsammare än vi tidigare uppskattat, främst på grund av fluktuationer i tullsituationen i USA och därmed relaterade störningar i leveranskedjan. Dessutom påverkades våra fabriker i USA av två betydande händelser under tredje kvartalet: på grund av ett maskinfel i en fabrik var en produktionslinje ur drift under en längre tid och orsakade merkostnader, medan en omfattande vattenskada i lagerområdet på en annan fabrik ledde till att lagrade produkter förstördes. Utredningar pågår för att få eventuella ersättningar för skadorna, men tidtabellen för dessa är osäker. Tredje kvartalets omsättning var 99,8 miljoner euro och det jämförbara rörelseresultatet före avskrivningar beräknas uppgå till cirka 3,4 miljoner euro. Som ett resultat av detta bedömer vi att hela årets jämförbara rörelseresultat före avskrivningar kommer att ligga under 2024 års nivå”, konstaterar Suominens VD Charles Héaulmé.

Nya utsikter: Suominen förväntar sig att dess jämförbara rörelseresultat före avskrivningar (EBITDA) under 2025 kommer att vara lägre än 2024. Under 2024 var Suominens jämförbara rörelseresultat före avskrivningar 17,0 miljoner euro.

Tidigare utsikter: Suominen förväntade sig att dess jämförbara rörelseresultat före avskrivningar (EBITDA) under 2025 skulle förbättras jämfört med 2024. Under 2024 var Suominens jämförbara rörelseresultat före avskrivningar 17,0 miljoner euro.

Suominen publicerar sin delårsrapport för tredje kvartalet onsdagen den 29 oktober 2025 cirka kl. 9.30.

Rauli har gjort en ny bolagsrapport efter vinstvarningen.

Suominen varnade som väntat för sitt resultat och meddelade att hela årets justerade rörelseresultat kommer att vara lägre än jämförelseperioden. Varningen och förhandsinformationen om Q3-resultatet var i stort sett i linje med våra förväntningar. Vi sänkte våra prognoser något. Vi höjer rekommendationen till minska-nivå (tidigare sälj) och sänker riktkursen till 1,6 euro (tidigare 1,7 euro) till följd av något lägre prognoser.

Rauli intervjuade Suomisens nya VD Charles Héaulmé angående Q3

Ämnen:

00:00 Introduktion

00:14 Charles Héaulmé tillträder som ny VD

09:08 Skalning av Suominen till nästa nivå

11:21 Huvudpunkter från Q3’25

13:37 Utsikter och drivkrafter för fjärde kvartalet

16:35 Tidigare effektivitetsåtgärder och deras resultat

20:13 Bygga en vinnarkultur

Övertygande framträdande från Charles Héaulmé. Skapade tro på framtiden. Jag köpte Suominen-aktier. Verkar förmånligt – stark närvaro i USA. Jag ser det som en styrka.

Rauli har gjort en ny bolagsrapport efter Suominens Q3. Suominens Q3-rapport innehöll begränsat med ny information efter bolagets förhandsinformation och sänkta guidning för ett par veckor sedan. Den nya VD:n kommer att inleda något slags lönsamhetsprogram. Detta anser vi vara nödvändigt, med tanke på bolagets förlustbringande resultatnivå. Bolagets värdering prissätter dock enligt vår mening redan en högre resultatnivå än våra prognoser, och därmed förblir avkastningsförväntningen svag. Vi upprepar rekommendationen minska och riktkursen 1,6 euro.

Citat från rapporten:

I priset finns redan förväntningar om bättre

Vi värderar Suominen med hjälp av resultat- och balansbaserade multiplar samt en DCF-modell. Den resultatförbättring vi prognostiserar kommer under de närmaste åren att gå åt till att smälta multiplarna, och även med en betydligt bättre resultatnivå (2027) anser vi att värderingen är hög. Eftersom utdelningen under de närmaste åren är noll, erbjuder den inte heller något stöd för avkastningsförväntningen under de närmaste åren. Därmed ser vi avkastningsförväntningen som svag.

Håller med och det är absolut värt att lyssna på om Suominen intresserar det minsta. Jag vet inte om Charles kan vända detta, men åtminstone verkar han ha ett tydligt bra grepp och nya, kanske stora, åtgärder är på gång. Vi får se under de närmaste åren hur långt det räcker.