Rauli har udarbejdet en ny selskabsrapport om Suominen lige efter Q2.

Suominens Q2-tal var svage, da toldens indirekte effekt ramte efterspørgslen i USA. Selskabet gentog vejledningen om et forbedret helårsresultat, men vi sænkede vores prognose under vejledningen. Selskabets situation fortsætter med at være udfordrende efter vores mening, og aktiens værdiansættelse er høj.

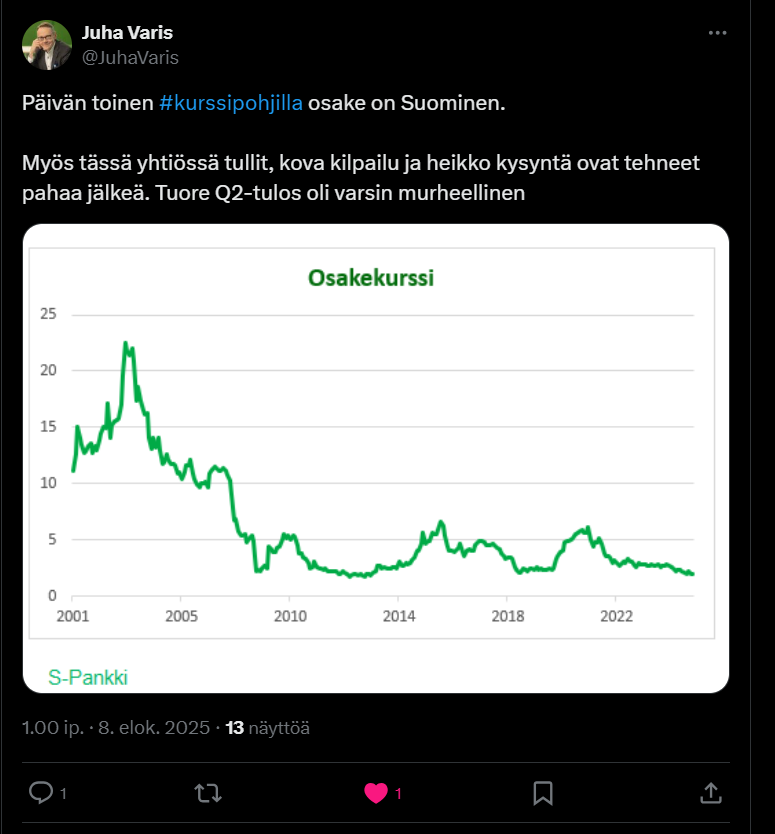

En trist (børs)historie både for virksomheden og ejerne. Sandsynligvis er den eneste fornuftige mulighed at sælge enten til kapitalfonde eller en industriel køber.

Forhåbentlig denne opgave, der er givet til den nye administrerende direktør (har selv givet den til sig, da vedkommende kommer fra bestyrelsesformandsposten).

Rauli og Tomi diskuterede Suominen og dets udvikling samt attraktivitet.

Emner:

00:00 Start

00:18 Årene efter corona har været svære

03:07 Årets begyndelse endnu mere udfordrende end sidste år

03:54 Prissætningskraft under pres

06:47 Udskiftning af administrerende direktør

08:51 Virksomhedskøb og branchekonsolidering

10:04 Gæld er høj

11:55 Effektiviseringstiltag bør vise sig i slutningen af året

14:00 Vurderingen er ikke attraktiv

Suominen vurderede i sin årsregnskabsmeddelelse, offentliggjort 5.3.2025, samt i sin halvårsrapport, offentliggjort 7.8.2025, at selskabets sammenlignelige driftsresultat før afskrivninger (EBITDA) i 2025 ville forbedres i forhold til 2024. Suominen forventer nu, at det sammenlignelige driftsresultat før afskrivninger (EBITDA) i 2025 vil være lavere end i 2024.

“Selvom efterspørgslen efter nonwovens historisk har været stærkere i andet halvår, og vores omkostningsbesparende foranstaltninger er begyndt at bære frugt, skred genopretningen af volumener, primært på grund af udsving i toldsituationen i USA og den dermed forbundne forstyrrelse af forsyningskæden, langsommere frem i tredje kvartal, end vi tidligere havde estimeret. Derudover påvirkede to betydelige hændelser vores fabrikker i USA i tredje kvartal: på grund af en udstyrsfejl på én fabrik var en produktionslinje ude af drift i lang tid og forårsagede yderligere omkostninger, mens en omfattende vandskade i lagerområdet på en anden fabrik førte til ødelæggelse af produkter på lager. Skaderne undersøges med henblik på at opnå eventuelle erstatninger, men tidsplanen for at modtage dem er usikker. Omsætningen i tredje kvartal var 99,8 mio. euro, og det sammenlignelige driftsresultat før afskrivninger estimeres til at være omkring 3,4 mio. euro. Som følge heraf vurderer vi, at hele årets sammenlignelige driftsresultat før afskrivninger vil være lavere end niveauet i 2024", udtaler Suominens administrerende direktør Charles Héaulmé.

Nye udsigter: Suominen forventer, at selskabets sammenlignelige driftsresultat før afskrivninger (EBITDA) i 2025 vil være lavere end i 2024. I 2024 var Suominens sammenlignelige driftsresultat før afskrivninger 17,0 mio. euro.

Tidligere udsigter: Suominen forventer, at selskabets sammenlignelige driftsresultat før afskrivninger (EBITDA) i 2025 vil forbedres i forhold til 2024. I 2024 var Suominens sammenlignelige driftsresultat før afskrivninger 17,0 mio. euro.

Suominen offentliggør sin delårsrapport for tredje kvartal onsdag den 29.10.2025 omkring kl. 9.30.

Rauli interviewede Suominens nye administrerende direktør Charles Héaulmé omkring Q3

Emner:

00:00 Introduktion

00:14 Charles Héaulmé tiltræder som ny administrerende direktør

09:08 Skalering af Suominen til næste niveau

11:21 Hovedpunkter fra Q3’25

13:37 Udsigter og drivkræfter for fjerde kvartal

16:35 Tidligere effektivitetsforanstaltninger og deres resultater

20:13 Opbygning af en vinderkultur

Overbevisende optræden fra Charles Héaulmé. Skabte tro på fremtiden. Jeg købte Suominen-aktier. Det virker fordelagtigt - stærk tilstedeværelse i USA. Jeg ser det som en styrke.

Rauli har udarbejdet en ny virksomhedsrapport efter Suomisens Q3. Suomisens Q3-rapport indeholdt begrænset ny information efter selskabets forhåndsinformation og nedjustering af guidance for to uger siden. Den nye administrerende direktør vil iværksætte en form for rentabilitetsprogram. Dette er efter vores mening nødvendigt, i betragtning af selskabets tabsgivende resultatniveau. Selskabets værdiansættelse prissætter dog efter vores mening allerede et højere resultatniveau end vores prognoser, og dermed forbliver afkastforventningen svag. Vi gentager vores reducer-anbefaling og et kursmål på 1,6 euro.

Citat fra rapporten:

Prisen indregner allerede bedre forventninger

Vi værdiansætter Suominen ved hjælp af resultat- og balancebaserede multipler og en DCF-model. Den resultatforbedring, vi forventer, vil i de kommende år gå til at fordøje multiplerne, og selv med et markant bedre resultatniveau (2027) er værdiansættelsen efter vores mening høj. Da udbyttet i de kommende år er nul, giver det heller ikke støtte til afkastforventningen i de kommende år. Derfor ser vi afkastforventningen som svag.

Enig, og det er absolut værd at lytte til, hvis Suominen overhovedet interesserer dig. Jeg ved ikke, om Charles kan vende dette, men det ser i hvert fald ud til, at han har et godt greb, og nye, måske store tiltag er på vej. Lad os se i de kommende år, hvor langt de rækker.