Om detta inte ännu är fullt inbakat i kursen och vi skulle se en rejäl dipp. Jag skulle gärna köpa mer billig skog + verksamhet på köpet.

1 gillning

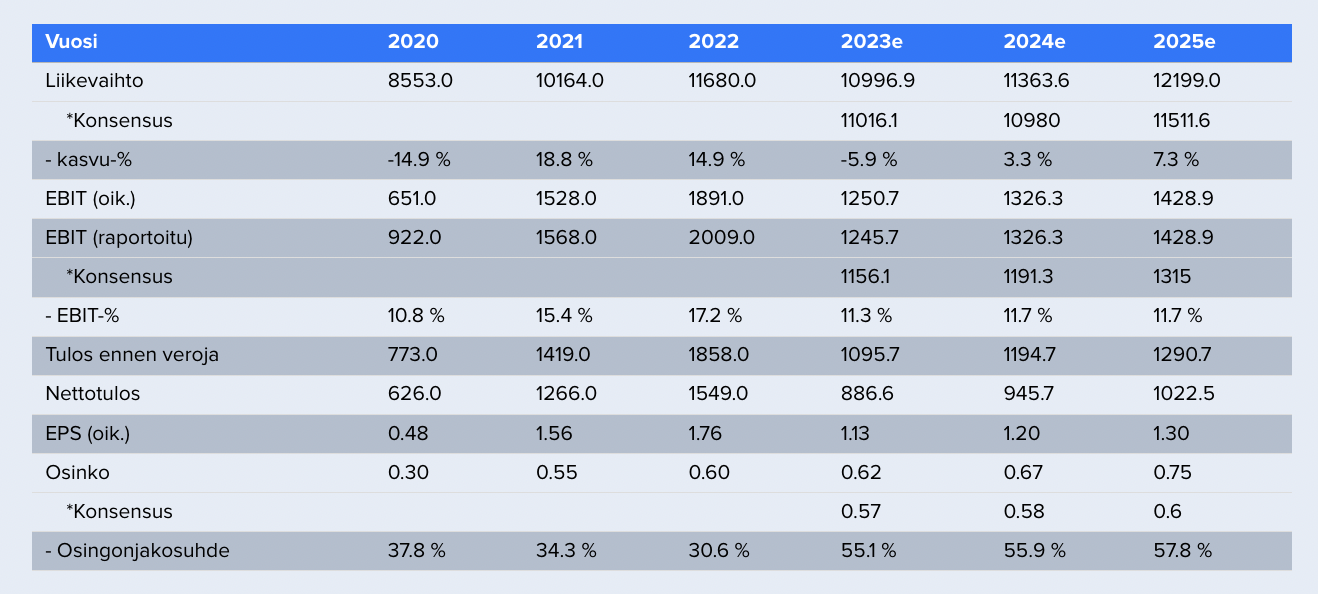

Ebit var ett par miljarder förra året, rapporterat.

Nu förväntas ett ebit på 1,15-1,25 miljarder. En nedgång på över 50 % skulle ta resultatet under en miljard, vilket innebär att det finns utrymme för nedgång i de närmaste prognoserna, men det är naturligtvis bara ett år av företagets värde, som består av kassaflöden under tiotals år…

Här finns prognoserna, om någon har glömt. ![]()

Det får vi snart se.. ![]()

8 gillningar

Stora publicerade sina resultat på morgonen.

Som viktigaste information, utöver den redan tidigare meddelade uppdaterade vägledningen:

”Q1/2023 (jämfört med Q1/2022)

• Omsättningen minskade med 3 % och uppgick till 2 721 (2 798) milj. euro.

• Rörelseresultatet minskade med 53 % och uppgick till 234 (503) milj. euro.

• Rörelseresultatmarginalen minskade till 8,6 % (18,0 %).

• IFRS-rörelseresultatet minskade till 258 (394) milj. euro.

• Resultat per aktie var 0,24 (0,37) euro och resultat per aktie exklusive förändringar i verkligt värde var 0,23 (0,35) euro.

• Kassaflödet från den löpande verksamheten var 254 (403) milj. euro. Kassaflödet efter investeringar var 1 (224) milj. euro.

• Nettoskulden i förhållande till operativt EBITDA var 1,3 (1,1). Målet är under 2,0.

• Operativ ROCE exklusive Forest-divisionen (senaste 12 mån) minskade till 16,5 % (20,5 %). Målnivån är över 13 %.”

Dessutom kommenteras Storas resultat troligen i UPM:s resultat-live, om ett lämpligt tillfälle ges. Även ur det perspektivet är resultat-liven värd att titta på. ![]()

7 gillningar

Här är Anttis kommentarer - Via Dolorosa.

https://www.inderes.fi/fi/uutiset/stora-enso-q1-aamutulos-lahiajat-tarvotaan-karsimysten-tieta

Stora Ensos Q1-resultat underskred de starka jämförelsetalen rejält som förväntat, men även våra prognoser, som uppdaterades efter förra veckans resultatvarning, visade sig vara något för höga.

6 gillningar

Nå, förväntningarna var inte de bästa, men vi underskred dem ändå.

”Q2/2023 (jämfört med Q2/2022)

• Omsättningen minskade med 22 % och uppgick till 2 374 (3 054) miljoner euro.

• Det operativa rörelseresultatet minskade med 93 % och uppgick till 37 (505) miljoner euro.

• Den operativa rörelsemarginalen minskade till 1,6 % (16,5 %).

• IFRS-rörelseresultatet minskade till -253 (399) miljoner euro.

• Resultatet per aktie var -0,29 (0,38) euro och resultatet per aktie exklusive förändringar i verkligt värde var -0,27 (0,42) euro.

• Kassaflödet från den löpande verksamheten var 146 (404) miljoner euro. Kassaflödet efter investeringar var -70 (247) miljoner euro.

• Nettoskuld i förhållande till operativt EBITDA (senaste 12 månader) var 1,7 (1,0). Målet är under 2,0.

• Operativ ROCE exklusive Forest-divisionen (senaste 12 månader) minskade till 10,7 % (21,7 %). Målnivån är över 13 %.

Q1-Q2/2023 (jämfört med Q1-Q2/2022)

• Omsättningen var 5 095 (5 852) miljoner euro.

• Det operativa rörelseresultatet var 271 (1 008) miljoner euro.

• IFRS-rörelseresultatet var 5 (793) miljoner euro.”

Och Anttis kommentarer:

Edit: Anttis kommentarer om resultatet har lagts till.

5 gillningar

OP - Q3/2023 Rapportsäsong: Stora Ensos resultat i linje med konsensusprognosen

1 gillning

Stora Enso fick ett par nya faktorer att hantera. Även om ersättningen för skadorna skulle falla på skogsmaskinsentreprenörerna, så måste SE åtminstone betala någon form av skyddspengar till miljöskyddsorganisationerna.

2 gillningar

Kriskommunikationsavdelningen på Stora Enso kommer att förlora sin nattsömn i det här fallet, och maskinföraren kommer att veta vad han kommer att bli ihågkommen för i ett par generationer.

Men det kommer knappast att ha någon verklig inverkan på affärsverksamheten; ersättningar på några miljoner för flodpärlmusslor kommer inte att påverka resultatet. Det finns en viss risk om avverknings- eller andra bestämmelser ändras under sken av detta, och kostnaderna för virkesanskaffning ökar eller tillgängligheten försämras.

Polisen utreder Stora Ensos avverkningar i flygekorrens häckningsområde – Så här kommenterar företaget

Det verkar vara rök utan eld, men ämnet ger lätt en klickvänlig rubrik.

1 gillning

Har andra märkt att Annicas avgång skulle ha berott på orsakerna som presenteras i artikeln nedan? Citatet även separat, om inga inloggningsuppgifter hittas. För mig var detta nämligen en aning nytt, även om jag har hört tal i den riktningen. Särskilt då om ordföranden med strikt kostnadskontroll. ![]()

” För ett år sedan sparkade Stora Enso verkställande direktören Annica Bresky. Utöver bolagets svaga ekonomiska utveckling var orsakerna, enligt en bedömning av den svenska ekonomitidningen Dagens Industri, Breskys progressiva agenda samt starka åsikter i miljöfrågor. Dagens Industri uppgav, med hänvisning till sina egna källor, att Stora Enso under Breskys tid hade främjat åsikter i Bryssel som mer överensstämmer med EU-kommissionens linje än med skogsindustrins intresseorganisationers linje.

Stora Ensos styrelseordförande, den kostnadsmedvetne Kari Jordan, ville ha en traditionell skogsindustriexpert som bolagets ledare istället för en förnyare. En sådan hittades i Hans Sohlström, som arbetade som verkställande direktör för Ahlström-Munksjö.”

5 gillningar

Storan Q4-resultat ute.

Q4/2024 (jämfört med Q4/2023)

• Omsättningen ökade med 7 % och uppgick till 2 322 (2 174) milj. euro.

• Justerat rörelseresultat steg till 121 (51) milj. euro.

• Justerad rörelsemarginal steg till 5,2 % (2,3 %).

• IFRS-rörelseresultatet var -279 (-326) milj. euro. Resultatet inkluderar -768 milj. euro i jämförelsestörande poster relaterade till nedskrivningar som bokförts i samband med den årliga nedskrivningsprövningen, samt 368 milj. euro i verkligt värdeförändringar och icke-rörelserelaterade poster, främst relaterade till ökningen av verkligt värde på skogstillgångar (biologiska tillgångar).

• Resultat per aktie var -0,43 (-0,36) euro och resultat per aktie exklusive verkligt värdeförändringar var -0,81 (-0,64) euro.

• Värdet på skogstillgångarna steg till 8,9 (8,7) mdr euro, vilket motsvarar 11,28 euro per aktie.

• Kassaflödet från den löpande verksamheten var 325 (323) milj. euro. Kassaflödet efter investeringar var 88 (-9) milj. euro.

• Nettoskulden ökade med 540 milj. euro, främst på grund av kartonginvesteringen vid Uleåborgsfabriken, och uppgick till 3 707 (3 167) milj. euro.

• Nettoskuld i förhållande till justerad EBITDA (senaste 12 mån.) förbättrades till 3,0 (3,2). Målet, under 2,0, förblir oförändrat.

Utdelningsförslag 0,25€ (0,20€), betalas ut i två delar.

5 gillningar

Chefsanalytiker Viljakainen hann redan skriva snabbkommentarer om morgonens resultat. ![]()

Bolagets resultat fortsatte att återhämta sig under Q4 från en mycket låg nivå. Q4:ans operativa resultat träffade konsensusprognoserna och överträffade våra prognoser. Kassaflödet var starkt under kvartalet. Bolaget slutade med guidning, vilket vi anser var en besvikelse. Baserat på marknadsutsikterna är bolagets utsikter dock något svaga som förväntat. Stora Enso överraskade oss genom att höja sitt utdelningsförslag till 0,25 euro per aktie trots ett svagt resultatår och en skuldsättningsgrad som tydligt ligger över målnivån. Sammantaget anser vi att rapporten är tudelad och att det krävs mer analys under dagen för att dra slutsatser.

3 gillningar

VD Hans Sohlströms översikt från dagens bolagsstämma! ![]()

6 gillningar

Stora Enso exporterar knappt något till USA, men kommer situationen att ändras när Oulu-bruket startar? Mycket kartong har exporterats från Europa till USA, och det skulle även finnas lokalt utbud, så det kan förvärra överkapaciteten i Europa.

1 gillning

Viljakainen har som en flitig pojke sent igår kväll gjort en ny bolagsrapport om Stora Enso. ![]()

Vi upprepar vår öka-rekommendation för Stora Enso, men sänker bolagets riktkurs till 9,00 euro (tidigare 11,00 €). Den industriella verksamheten ser ut att vara en trög affär för Stora Enso även under de närmaste åren, då de indirekta effekterna av ett begynnande handelskrig är ett nytt problem för bolaget utöver de befintliga. Vi har tydligt sänkt våra prognoser för de närmaste åren på grund av makroekonomiska skäl samt höjt vårt avkastningskrav på grund av de fortsatt höga riskerna. Aktien är inte billig på kort sikt baserat på resultat. I balansräkningen döljer sig dock värde enligt vår mening (2024 TOT P/B 0,6x), vilket gör att även en långsiktig investerare enligt vår mening fortfarande kan äga aktien. För att avkastningsförväntningen ska realiseras krävs förstås åtgärder från bolaget, då risken för att den låga balansräkningsvärderingen blir kronisk är betydande utan dem.

6 gillningar

Även balansräkningsspel, att mer skog än företagets värde + skulder och dessutom 10% av industrins kraft och sedan naturligtvis själva företaget. Och i en värld av förnybar energi skulle jag inte se några större nedgångar i värdet på skogar eller kärnkraft/vattenkraft, eller vad allt det TV äger. Så kanske en långsiktig investering, men om värdet på de permanenta tillgångarna är större än företaget med dess skulder så litar jag på att Stora också gör någon vinst, vilket är helt positivt. Problemet uppstår först då om själva företaget börjar generera förluster långsiktigt…

2 gillningar

Framtidsplaner för Stora Enso

Det är en riktigt bra idé att både förpackningsgruppen och den skogsägande delen blir mer synliga. Det är också en bra idé, åtminstone som jag ser det, att förenkla noteringen av företagen. Idag finns aktieboken i Sverige och Finland, vilket skapar skatteproblem för ägare och skattemyndigheter i båda länderna.

Skulle det vara en bra idé att låta den nya skogsdelen noteras i Sverige, där SCA är beläget, och förpackningsgruppen noteras i Finland, där vi också hittar Huhtamäki?

Det vore trevligt att ha en diskussion om detta ämne. (Min finska är usel, men jag kan läsa den.)

Anders

8 gillningar

Förvånar denna värdering av SE. Är marknaden verkligen så kortsiktig och fobisk att den antar att vinstgenereringen har stannat av permanent? Eller saknas här bara den där ‘new tech AI bumtsi bump’ dit pengarna verkar fly oavsett värdering. Basindustrin/material känns som självklar basvara, som luft, kostar inget, producerar inget – trots att det faktiskt är en livsnödvändighet. Till exempel i Outokumpu med dess kromreserver är situationen liknande.

Här är Peter Seligsons färska åsikter om SE, sida 14:

Och här är Handelsbankens syn:

‘‘Genom att tillämpa genomsnittliga multiplar på 2025 års vinstprognoser får vi ett totalt värde på 17 euro/aktie. Med en mer konservativ syn på skogstillgångarna – 20 procents rabatt på bokfört värde – landar vi på cirka 13 euro/aktie, vilket ändå innebär en förväntad avkastning på över 30 procent från nuvarande kurs. Med goda chanser till ett positivt beslut om avknoppning upprepar vi vår köprekommendation och behåller riktkursen på 12 euro.’’

Enligt min åsikt ser marknaden inte skogen för alla träd.

6 gillningar

Det ser ju billigt ut, som många har räknat ut som summan av delarna under de senaste åren. Stora Ensos kapitalallokering har bara varit så usel i många år att många håller sig borta. Förmodligen skulle en avknoppning av skogarna lyfta fram värdet, förutsatt att man inte bygger in alltför komplicerade virkesleveransavtal som en del av affären.

1 gillning

Jag har skrivit en analys om skogsindustrins situation för @salkunrakentaja.

“Företagen ser ännu inget ljus i tunneln”

Hur ser utsikterna ut för de olika sektorerna?

Massa

Kartong

Sågade trävaror

Papper

Och hur skiljer sig företagens värdering åt?

4 gillningar