Stillfrontin uusin osto Everguild. Mielenkiintoisen näköinen peligenre, pitää kokeilla pelata.

Laitan tuon Swedbankin julkaiseman tiedon miten he näkevät Q3:sen:

Stillfront Group

| Rek: | Köp (Köp) |

|---|---|

| Riktkurs: | 1 150,00 SEK |

| Pris: | 1 002,00 SEK |

| Analytiker: | Hjalmar Ahlberg |

| Aktieanalytiker |

Analysen producerad av Kepler Cheuvreux 2020-11-11 kl. 07:50, och översatt samt distribuerad via Aktiellt 2020-11-11 kl. 08:23.

EFTER RAPPORT

Q3 i linje med förväntningarna

Stillfronts intäkter för det tredje kvartalet var något svagare än väntat medan EBITDA och justerat rörelseresultat var i linje med marknadens förväntningar. På nettovinstnivån påverkades företaget av en ovanligt hög skattesats, en nivå som företaget inte förväntar sig framöver. Tillväxten påverkades negativt av valuta- och säsongseffekter under det tredje kvartalet. Bolaget betonade att man förväntar sig att det stora inflödet av spelare som sågs under det andra kvartalet kommer att förbli långsiktiga spelare av Stillfront-spel. I kombination med konsolideringen av Nanobit-förvärvet i oktober ger detta positiva utsikter för Q4, vilket är ett säsongsmässigt starkare kvartal. Sammantaget förväntar vi oss att aktien får en neutral reaktion idag, då den gått svagt fram till rapporten. Vi förväntar oss begränsade förändringar av prognoserna i marknaden mot bakgrund av rapporten. Vi upprepar Köp med riktkurs 1 150 SEK.

Stillfrontin ylimääräinen yhtiökokous 17.12, esityslistalla mm:

- osakesplitti 10:1

- valtuutus uusiin osakkeisiin (diluutio saa olla enintään 10 %)

2 tykkäystä

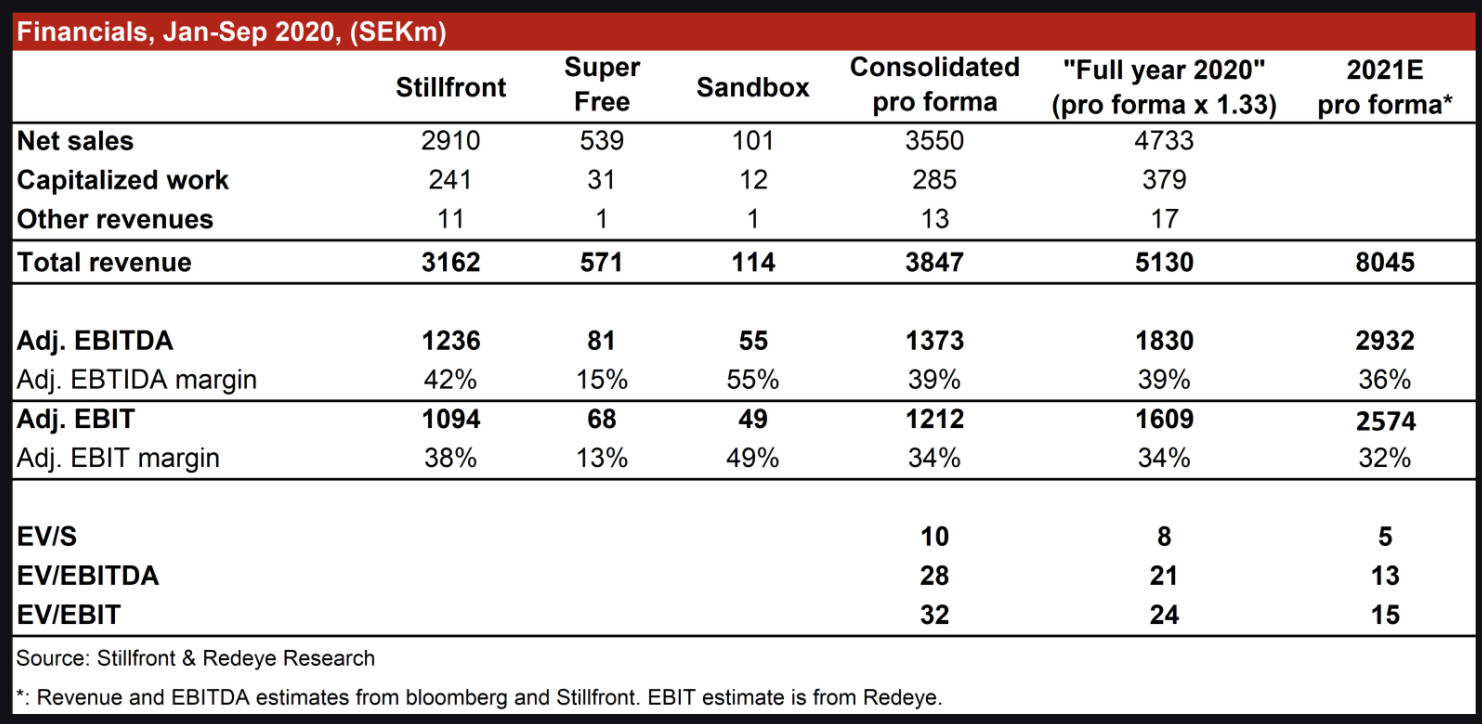

Stillfront Group esittelee tilintarkastamattomat proforma-talousluvut Q3 2020 YTD:lle ja FY 2021 ohjeistuksen Super Free Gamesin ja Sandbox Interactiven yritysostoille

SISÄPIIRITIEDOT: Stillfront Group AB (publ) (”Stillfront”) ilmoitti aiemmin tänään sopimusten allekirjoittamisesta hankkiakseen 100 prosenttia Super Free Games, Inc:n (nimenmuutos Super Lucky Casino Inc:stä) (”Super Free”) ja Sandbox Interactive GmbH:n (”Sandbox”) osakkeista yhteensä noin 2,6 miljardin SEK:n ennakkomaksulla (”Yritysostot”). Yritysostojen seurauksena Stillfront on päättänyt tiedottaa, että sen proforma-liikevaihto ja oikaistu käyttökate (EBITDA) yritysostot mukaan lukien olivat 3 550 miljoonaa SEK ja 1 373 miljoonaa SEK tammi-syyskuussa 2020. Lisäksi Stillfront arvioi, että yritysostot tuottavat Stillfrontille proforma-liikevaihtoa ja oikaistua käyttökatetta (EBITDA) koko vuodelle 2021 välillä 1 500–2 000 miljoonaa SEK ja 350–450 miljoonaa SEK. Kaikki luvut ovat alustavia ja tilintarkastamattomia. Sandboxin yritysoston odotetaan toteutuvan viimeistään 30. joulukuuta 2020 ja Super Freen yritysoston viimeistään 29. tammikuuta 2021, kuten aiemmin tänään erikseen tiedotettiin.

3 tykkäystä

Sandbox interactive

- The total upfront consideration payable upon completion of the acquisition of 100 percent of the shares in Sandbox amounts to EUR 130 million on a cash and debt free basis (the “ Upfront Purchase Price ”). Of the Upfront Purchase Price, approximately EUR 30 million, is payable in 337,403 newly issued shares in Stillfront, and the remaining part of the Upfront Purchase Price, equivalent of approximately EUR 100 million, is payable in cash to the sellers.

- In addition, the sellers may receive an earn-out payment of 1x EBIT for each of the financial years 2021, 2022, 2023 and 2024 (the “ Earn-out Purchase Price ”), depending on the level of EBIT generated during each of those years, payable approximately 78 percent in cash and approx. 22 percent in newly issued shares in Stillfront.

- Sandbox has a preliminary unaudited IFRS converted net revenue and adjusted EBITDA for the period Jan-Sep 2020 of approximately EUR 9.5 million and approximately EUR 5.2 million, respectively.

Stillfront Group acquires Sandbox Interactive, a cross-platform free-to-play MMORPG studio – Stillfront Group

Super Free

- The total upfront consideration payable upon completion of the acquisition of 100 percent of the shares in Super Free amounts to USD 150 million on a cash and debt free basis (the “ Upfront Purchase Price ”). Of the Upfront Purchase Price, 47.5 percent, equivalent of approximately USD 71 million, is payable in cash, and 52.5 percent, equivalent of approximately USD 79 million, is payable in 750,324 newly issued shares in Stillfront to the sellers.

- In addition, the sellers may receive an earn-out payment of 0-2x EBITDA for each of the financial years 2021, 2022 and 2023 (the “ Earn-out Purchase Price ”) depending on the level of EBITDA generated by Super Free during each of those years, whereof 47.5 percent is payable in cash and 52.5 percent in newly issued shares in Stillfront to the sellers.

- Super Free has a preliminary unaudited IFRS converted net revenue and adjusted EBITDA for the period Jan-Sep 2020 of approximately USD 57.6 million and approximately USD 8.7 million, respectively.

Stillfront Group acquires Super Free Games, a leading developer of Casual Word games – Stillfront Group

Eli siis Sandboxin kautta nyt suoraan 30M € laimennus ja Super Freen kautta ~65M €, eli tämän hetkiseen ~3.2Mrd € markkina-arvoon ei todellakaan isosti laimene. Toki päälle nuo mahdolliset palkkiojärjestelmät vuosina 21-24.

Katsoin myös että Q1-Q3 raporortoitu ebitda oli 1,135M SEK eli noin 21% korotus ebitdaan ostosten myötä, olettaen että 1373M SEK pitää kutinsa lopulta. Vastaavasti Net revenue oli 2910 eli ~15% korotus tähän. Vai missaanko tässä jotain?

Äkkiä katsottuna todella kovalla ebitda marginilla ainakin Sandbox painaa, mutta aika kova hinta siitä kyllä maksettiinkin euroissa. Kurssi on madellut alaspäin jo jonkin aikaa ja ei tämä putiikki tosiaan kalliilta vaikuta edelleenkään jos katsoo tuota 2023 targettia: 10 000M SEK liikevaihto ja 35% adjusted EBIT margin. Jos kuitenkin ostoksilla käydään tuollaiseen plus 10x sales kuten Sandboxin kanssa niin sitten en enää tiedä.

Mitkä on @KimiN sun mietteet kaikkinensa näistä ostoksista?

2 tykkäystä

Hei nyt vähän kiireitä töissä ja en ole vielä ennättänyt oikein sulatella ja perehtyä yhtiöihin, mitkä hankittu nyt. Täytyy yrittää viikonloppuna miettiä ja katsoa kokonaiskuvaa tähän.

Tein tälle yhtiösivun niin tiedotteet alkaa nyt tulemaan tänne ![]() Stillfront | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Stillfront | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

8 tykkäystä

RedEye julkaisi yhtiökommentin yritysostojen jälkeen ja päivitetyn arvostustaulukon pro forma luvuilla.

Eihän tämä nyt kovin kalliilta vaikuta 2021 ennusteilla. Pro forma EV/EBITDA 13 ja EV/S 5…

Olen seurannut Stillfrontia seurantalistalla jo kesästä asti, mutta eilisen jälkeen päädyin ottamaan position…

7 tykkäystä

Intian pelimarkkinoille:

1 tykkäys

2 tykkäystä

Luvut ovat kovia. Mielenkiintoista nähdä miten tähän kurssi reagoi, kun viime aikojen pohjilta se on noussut paljon. Itseäni mietityttää tässä erityisesti tuo ohjaus ja miten siihen suhtaudutaan.

1 tykkäys

Ja Avanzan uutisointia katsoin, niin tulos ym jäi ennusteista:

Päivittäiset aktiiviset yksittäiset käyttäjät kasvoivat 215 prosenttia noin 4,25 miljoonaan.

Kuukausittaiset aktiiviset yksittäiset käyttäjät kasvoivat 274 prosenttia 21,7 miljoonaan, kun kuukausittain maksavien käyttäjien määrä kasvoi 278 prosenttia 877 000:een.

Päivittäisten aktiivisten yksittäisten käyttäjien keskimääräiset tuotot, ARPDAU, laskivat 38 prosenttia 2,70 kruunuun.

Käyttäjien hankintakustannukset olivat neljänneksen aikana 215 miljoonaa kruunua, mikä on 20 prosenttia sekä tilauskertymästä että liikevaihdosta.

1 tykkäys

“Meillä on käypä arvo välillä 75-140 SEK ja perusskenaario 113 SEK. Ylläpidämme positiivista kantaa ja teemme ylöspäin tarkistuksia arvioihimme ja arvostukseemme, koska Redeye kokee, että markkinat eivät ole vielä täysin arvostaneet Nanobitin, Everguildin, Sandbox Interactiven, Super Free Gamesin ja Moonfrogin arvoa lisääviä yritysostoja, koska ne keskittyvät liikaa lyhyen aikavälin näkymiin. Pysy kuulolla laajemman tutkimuspäivityksen osalta. Yhtiön tulevaisuus näyttää valoisammalta kuin koskaan.”

4 tykkäystä

Viime päivien kurssilaskulle on kyllä selvät syynsä, vaikeaselkoisen ohjauksen lisäksi varmasti orgaanisen kasvun heikkous on suurin syy.

Tämän päivän tiedottesta paljastuu, että se on heikompi mitä itse arvelin:

As a result of the inclusion of the new KPI in its financial reporting, Stillfront today reports that the organic growth rate in local currency for the group amounted to 12 percent for the fourth quarter of 2020, compared to the same period previous year, and 16 percent for the full-year 2020, compared to the full-year 2019.

Embracer on siinä eri tasolla onko noin 20% tasoilla tällä hetkellä, huolimatta siitä, että on kymmenen viivästynyttä peliprojektia ja ensi tilikaudelle on tulossa sillä n 70 peliä, jotka kiihdyttää melkoisesti orgaanista kasvua.

1 tykkäys

Kevensin Stillfronttia, juuri tuon orgaanisen kasvun heikentymisen johdosta. Osake on yhä kohtuullisen iso siivu salkusta, ja luottoa johdon osaamiseen riittää, mutta performanssi ratkaisee.

1 tykkäys

Andrew N. Green palkattu Stillfrontille vastaamaan operaatioista ja kasvusta (Senior vice president of Operations & Growth). Kaverilla on melkein 20vuoden kokemus pelialalta eri rooleissa tiimien johtamisessa ja kasvun vauhdittamisessa mm. Electronic Artsilla.

Taalerin salkunhoitaja Niko Fagernäsin twiitti aiheeseen liittyen:

2 tykkäystä

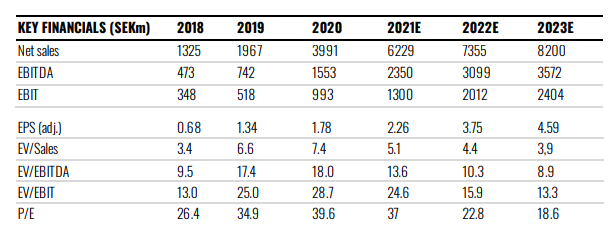

RedEyen päivitettyä raporttia tarjolla, uusi base case 125SEK

6 tykkäystä

Näitä mobiilipeliyhtiöitähän voi katsoa jo ihan P/E:llä ![]()

7 tykkäystä

https://twitter.com/FagernasNiko/status/1374379762685112320?s=19

Kovasti on kurssia viime aikoina lyöty ja on tällä hetkellä RedEyen bear casen tasoilla… Mielenkiintoista nähdä millaisia tuloksia lyödään Q1 osalta pöytään ja mitä esim. tuo intialainen Moonfrog Labs tuo mukanaan.

Stillfrontille kuitenkin povataan kasvua ja tulevaisuuden näkymät näyttävät analyytikkojenkin mukaan hyvältä, niin P/E ~20 ensi vuodelle tuntuu todella maltilliselta

6 tykkäystä

Onko mobiilipelien App Store -tilastoguruja paikalla? Yritän ymmärtää miksi esimerkiksi Stillfrontilla on top 1000 listaloilla “grossing” puolella 33 peliä mutta “free” puolella vain 8 (iPhone-kategoria). Eli miksi maksavia pelaajia suhteessa kaikkiin pelaajiin on enemmän kuin keskimääräisellä App Storen pelillä.

Itse keksin tästä yhden mahdollisen tarinan (huom! täysi arvaus):

Stillfront käyttää tällä hetkellä yritystasolla vähemmän rahaa käyttäjähankintaan, jolloin vanhat pelaajat jatkavat pelaamista ja maksamista, mutta uusien kokeilijoiden määrä on matalampi → positiivista kassavirta/tulosmielessä mutta negatiivista nykyisten pelien orgaanisen kasvun kannalta.

Käytin lähteenä tätä ilmaista sivua: https://www.gamechartz.com/