Q4 er ved at være halvvejs, og den mest aktive periode for mobilspil er begyndt. Her er nogle observationer fra de seneste uger.

-

Egne køb: I perioden 24.10-11.11 har Stillfront købt 7.405.000 stk. egne aktier (svarende til ca. 47 mio. SEK / 210 mio. SEK af programmet). Hele programmet svarer til ca. 6% af markedsværdien. (Stockholm Repurchase of Own Shares | Nasdaq)

-

Insidertransaktioner: Bestyrelsesmedlem Markus Jacobs (en spilbrancheveteran fra bl.a. EA og King) købte 140.000 aktier ved månedsskiftet til en pris af 891.000 SEK (ca. 82.000 EUR, hvilket er et betydeligt beløb for en bestyrelsespost). Ejerskabet er nu på 355.000 aktier, med tidligere mindre køb fra august.

-

Soft launch af nye spil:

-

Big Farm Homestead har siden sommer været begrænset tilgængelig i USA via Google Play Butik. Spillet forsøger at bygge videre på succeserne fra Sunshine Island, og de indledende kommentarer er forsigtigt positive på trods af begrænset indhold (dårlige anmeldelser skyldes primært begrænsede niveauer). Ifølge Q3-rapporten er spillets globale lancering planlagt til slutningen af kvartalet, så den største indvirkning på tallene vil først ses i 2026.

-

Supremacy: Warhammer 40k, som Stillfront sandsynligvis har de største forventninger til, har gradvist tilføjet lande til betaversionen. Mere indhold vil blive tilføjet før den egentlige udgivelse, og på bl.a. Discord fører spillets udviklingsteam en tæt dialog med dedikerede spillere om fejl, spilmekanik osv. Der er endnu ingen konkrete data tilgængelige, men baseret på dagens information (Discord) vil den globale lancering ske “før ferien” i modsætning til den tidligere indikation den 17.11. Det betyder, at udviklingen fortsætter lidt længere end forventet på grund af feedback fra spillere, som udover udviklingsforslag også har været positiv – negativt for Q4-omsætningen, men på lang sigt er det selvfølgelig at foretrække.

-

Nanobits nye Unfolded: Webtoon Stories, som ligeledes er forududgivet i bl.a. USA, ser ud til at være et svagt spil baseret på anmeldelserne, i hvert fald på nuværende tidspunkt. Jeg har personligt ikke haft store forventninger til dette hypercasual narrative spil, og Nanobits tidligere spil er ikke særligt relevante for koncernens indtjening (Nanobits samlede 3-måneders omsætning for tre spil er 300.000 på iOS vs. f.eks. Jawaker 1 mio. – som også har en større D2C-andel – og Bitlife 600.000 $).

- Gamle spil: Væksten i “nøglefranchise”-spil er ekstremt svær at vurdere på grund af Stillfronts “lappetæppe”-karakter (mange spil, mange lande, mange platforme, D2C / tredjepartsbutikker osv.), men jeg har ikke bemærket nogen betydelig forringelse i noget spil ved overgangen fra Q3 til Q4 (bemærk: jeg følger primært Sensor Towers gratis data i forhold til andre spil, og det viser kun en lille del af Stillfronts indtjening med hensyn til omsætning og indikerer dermed primært en stigning/fald i aktivitet i forhold til resten af markedet. For Albion er Steam også relevant, men de fleste spiller direkte via Stillfronts brugerflade). Der er dog nogle klart positive observationer:

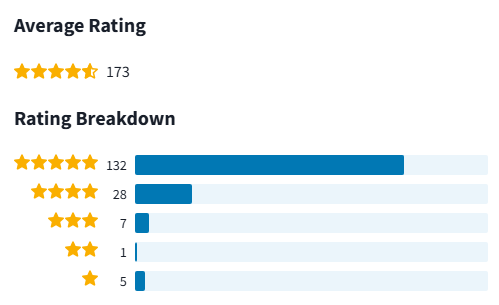

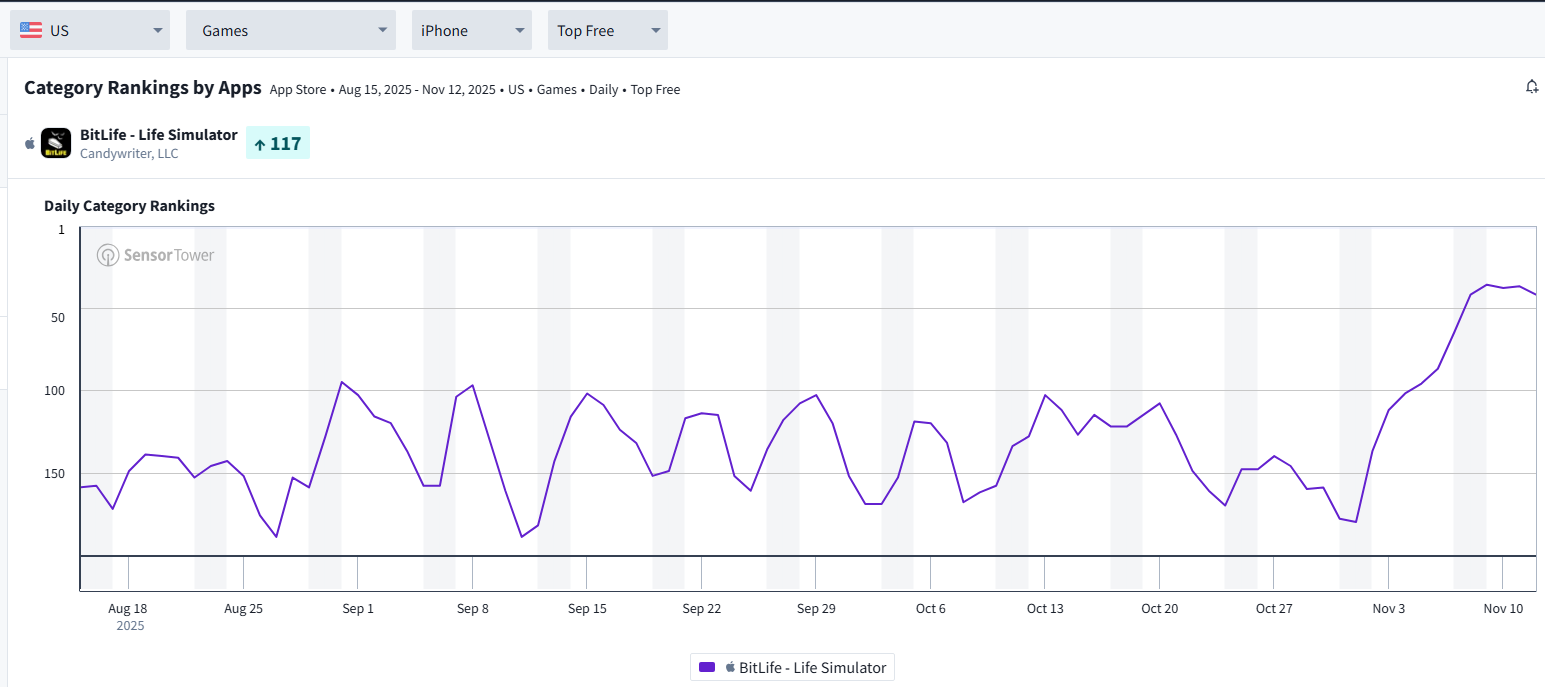

- Bitlife, hvis udvikling var lidt svag i Q3 på grund af bl.a. investeringer i D2C-betalingskanaler, har nu vist sig at være meget positivt på grund af Halloween-opdateringerne (Har vampyr-temaet bidt sig fast?

). Spillet er steget til at være blandt de 40 mest downloadede spil på iOS i USA fra omkring 100-150. pladsen i en 3-måneders periode.

). Spillet er steget til at være blandt de 40 mest downloadede spil på iOS i USA fra omkring 100-150. pladsen i en 3-måneders periode.

- Sunshine Island, udgivet i 2023, som ifølge kommentarerne allerede fortsatte en stærk præstation i Q3/25, ser ud til yderligere at have accelereret aktiviteten i Q4 (nedenfor en 3-måneders graf over spillets downloads på iOS i USA i kategorien “Family”). Det er også bemærkelsesværdigt, at spillet allerede er blandt Stillfronts top 3 mest omsætningsgenererende enkeltspil, hvis kun Sensor Towers Google Play / iOS tages i betragtning – top 3 er Jawaker, Supremacy: ww3 og Sunshine Island.

- Google Play gebyrer: Ikke et Q4-anliggende endnu (afventer retsgodkendelse), men den 4.11 blev der offentliggjort en bemærkelsesværdig aftale i spilbranchen mellem Epic og Google vedrørende den langvarige monopolstrid om Google Play Butikkens gebyrer og åbenhed. Parterne aftalte, at Google vil reducere sin egen gebyrandel fra ca. 15/30% (under/over 1 mio. betalinger) til 9/20% (afhængigt af betalingstypen) og åbne Google Play for tredjeparts betalingsløsninger (som Stillfronts D2C) uden et særskilt gebyr. Dette vil på sigt have en positiv indvirkning på spillets bruttomarginaler og dermed mobilspilvirksomhedernes rentabilitet med gearing. Som et eksempel på udfordringerne ved den nuværende opsætning kan nævnes Sunshine Island, som har nogenlunde samme antal downloads på iOS / Android, men på Android 700.000 € i månedlig omsætning vs. 300.000 € på iOS ifølge Sensor Tower (formodentlig går en større del af omsætningen på iOS via Stillfronts egen betalingstjeneste med en højere bruttofortjeneste).

Alt i alt føles det som om, at momentum i porteføljen i øjeblikket er bedre, end hvad man kunne se på tidspunktet for Q3-regnskabsmeddelelsen. På den anden side vil Q4-omsætningen ikke få meget hjælp fra nye udgivelser, men jeg ser 2/3 af spillene som potentielle bidragydere til organisk vækst i 2026.

Redigering. Situationen i punkt 5 var alligevel ikke afgjort, da en dommer i USA ikke gav sin godkendelse, da han stadig så konkurrencebegrænsende elementer i løsningen. Ikke overraskende, når parterne er Google og Epic ![]()