Poikkeuksellista kommentointia Österlundilta, sijoitusviihteen kannalta mukava seurata.

Mutta, jos ihan tarkkoja ollaan, niin ei kai Österlund missään vaiheessa ole sanonut, että nykyinen osakekurssi olisi halpa, jolloin “put your money where your mouth is” ei ihan toimi. Ymmärtääkseni on vain narissut Inderesin target pricestä.

Ja aika hankala analyytikon on alkaa vetelemään hatusta kasvuennusteita, kun itse firma on hiljaa. Itse pidin selviönä, että CMDssä esitettäisiin selkeät numeeriset tavoitteet lyhyelle ja keskipitkälle aikavälille mutta toisin kävi. Sekin vähän ihmetyttää, miksi Inderes valittiin uudelleen, olisihan noita muitakin Danske, Evli, Carnegie jne, jotka analysoivat monia pieniä Suomi yhtiöitä. Mutta siis ihan itse tämä erikoistilanne aiheutettiin.

Toisaalta otan tyytyväisenä vastaan, kun tarjottiin tällainen tilaisuus hankkia osakkeita vielä sopuhintaan. Ja sitäpaitsi Inden raportit ovat laajoja ja perusteellisia. Veikkaan, että tässä edetään Bittiumin viitoittamaa uraa eli tavoitehinnat ja suositukset laahaavat perässä vielä hyvän tovin. Kumma, jos sisäpiiri ei jatka osakeostoja.

Mitä sellaisella analyysillä tekee jossa vain pumpataan kurssia ylös. Eiköhän se kurssi sieltä nouse ihan näytöillä ja tuloksilla. Muutamia vuosia sitten riitti vielä tarinat ilman näyttöjä (puhun nyt yleisesti osakkeista).

Eiköhän se Henrillä/Accendolla oo toiveissa,että SSH:n markkina-arvo nousisi yli puolen miljardin ja sitä myötä osake alkaisi näkyä myös ison rahan skannereissa.

Hallituksen pj Österlund antoi KL:ssä haastattelun tähän viimeaikaiseen seurannan aloitukseen ja kasvunäkymään liittyviin erimielisyyksiin liittyen.

Tilanne on siltä osin mielestäni jännä, ettei yhtiö antanu konkreettisia kasvutavoitteita numeroiden valossa. CMD:llä annettujen näkymien osalta ennusteenihan on linjassa (kasvu kiihtyy ensi vuodesta alkaen). Tämä oli mielenkiintoinen pointti: ”Mielestäni ei myöskään ole kriittistä, onko kasvu verifioitu Q1:llä ensi vuonna vai Q4:llä ensi vuonna. Sen tiedän, että markkinapotentiaali tuossa on erittäin iso. Se jää nähtäväksi, miten nopeasti se saadaan näkymään omissa luvuissa.” ja “Österlundin kommenttien perusteella kasvutavoitteiden tarkka määrittäminen olisi yhtiöllekin vielä melko vaikea tehtävä.” En ole siitä eri mieltä etteikö potentiaalia olisi paljon, ja tämä potentiaali on yksi iso teema raportissa. Ennusteissamme, joiden kautta tarkasteltu myös arvostusta, on kyllä kovaa kasvua: liikevaihto vuonna 2029 jo lähes 40 MEUR. Sijoittajan pitää siis ottaa melko voimakkaasti kantaa, että kasvu kiihtyy vielä huomattavasti ennusteitamme kovemmaksi, jos mielii tehdä merkittävää ylituottoa.

SSH Communications Security laskee ohjeistustaan liikevaihdon osalta johtuen vähentyneestä lisenssimyynnistä neljännen kvartaalin aikana ja heikentyneestä Yhdysvaltain dollarista. Ohjeistus positiivisesta käyttökatteesta ja operatiivisesta kassavirrasta pysyy muuttumattomana. Tilausmyynnin odotetaan kasvaneen noin 10 % vuoden 2025 aikana.

”1. heinäkuuta 2025 julkistettu strateginen kumppanuus ja sijoitussopimus Leonardo S.p.A:n kanssa toteutui onnistuneesti 21. lokakuuta 2025. Sopimuksen astuttua voimaan olemme neljännen kvartaalin aikana keskittyneet yhdenmukaistamaan tavoitteemme Leonardon kanssa sekä kouluttamaan heidän henkilöstöään, mikä on viivyttänyt uusien kauppojen syntyä ja liikevaihdon tuloutumista. Odotamme kumppanuuden tuottavan merkittävää liikevaihdon kasvua vuonna 2026”, sanoo SSH:n toimitusjohtaja Rami Raulas.

Uusi ohjeistus vuodelle 2025:

Liikevaihto laskee hieman verrattuna vuoteen 2024. Käyttökate ja operatiivinen kassavirta tulevat olemaan positiivisia.

helmikuuta 2025 annetun aikaisemman ohjeistuksen mukaan liikevaihdon odotettiin kasvavan, ja käyttökatteen ja operatiivisen kassavirran odotettiin olevan positiivisia.

Siis anteeksi nyt vain, mutta haiseeko tässä nyt vähän -puheet. Että jätetään kauppoja sopimatta, koska nyt ei ehditä klousata kauppoja, kun pitää kouluttaa Leonardon ihmisiä?! Olen valmis uskomaan, että myyntiresurssia on hetkellisesti pienennetty, mutta en sentään sitä, että sillä olisi mitään vaikutusta liikevaihtoon jo Q4:lla. Myyntisykli kun tuskin on sentään aivan näin nopea.

Ja vaikka olisin tässä myyntisyklin osalta väärässä, missä yhtiössä mukamas jätetään kauppoja klousaamatta, jos ne ovat jo aivan käden ulottuvilla? En usko, että SSH:ssakaan. Omaan silmääni näyttää vain surkealta meriselitykseltä, miksi myynti ei vedä.

SSH Communications Security antoi perjantaina tulosvaroituksen, jossa yhtiö laski vuoden 2025 ohjeistustaan liikevaihdon osalta. Yhtiön mukaan tulosvaroitus oli seurausta odotuksia heikommasta loppuvuoden lisenssimyynnistä sekä valuuttakurssivaikutuksista. Ohjeistuslaskun myötä ennusteissamme on laskupainetta, jotka huomioimme viimeistään Q4-tulosennakkomme yhteydessä. SSH:n arvonluonnin kannalta katseet on nähdäksemme edelleen syytä pitää yhtiön kasvunäkymässä, johon tulosvaroituksella on rajallisempi vaikutus.

Negareita tulee ja menee ja eihän siinä mitään. Mutta tämän negarin tekee orvommaksi, että hallituksen puheenjohtaja* vain parisen kuukautta sitten kritisoi miten analyytikot ei ymmärrä antaa firmalle sen “ansaitsemaa” arvostusta.

Sen kritiikin kylkeen positiivinen tulosvaroitus olisi tuonut enemmän uskottavuutta muutoin aika uskomattomaan kommentoinnin osalta. Nyt aiempi hallituksen puheenjohtajan kritiikki ainakin omassa päässä lähinnä “buustaa” tätä negaria hölmömmän oloiseksi. Tai ehkä parempi toisinpäin kuitenkin, että negari buustaa hallituksen puheenjohtajan* aiempaa kommentointia hölmömmän oloiseksi.

Edit: Aivan totta @StockTycoon , nyt meni täällä vihkoon. Korjaan aiempaan kommenttiin kans kohilleen.

“SSH:n hallituksen puheenjohtaja ja ison omistajan Accendo Capitalin perustaja Henri Österlund kritisoi kuitenkin julkisesti Inderesin arviota.”

Ehkä sovittu, että tavoitehintoja ei tässä tapauksessa anneta, kun Inderesin perspektiivi on liian lyhyt hallituksen puheenjohtajan toiveiden näkökulmasta.

Olemme laskeneet Q4:n ennusteitamme SSH:n negatiivisen tulosvaroituksen myötä, mutta lähivuosien ennusteemme ovat pitkälti ennallaan varoituksen johtuessa kertaluonteisesta lisenssikaupasta. 2025 tilinpäätöksen mielenkiintoisin anti on kasvunäkymä etenkin Leonardo-kumppanuuden tiimoilta. Kumppanuuden tuoma kasvupotentiaali on merkittävä, mutta toistaiseksi näyttöjä kiihtyvästä kasvusta ei ole ja lähivuosille voimakasta skaalautuvaa kasvua hinnoittelevan osakkeen tuotto-riskisuhde on mielestämme heikko. Toistamme 2,0 euron tavoitehintamme ja myy-suosituksemme.

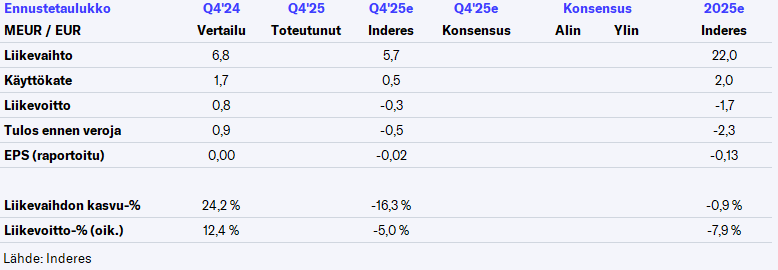

Tuo Alokkaan yllä linkkaamma tammikuun raportti toimi ennakkokommenttina, mutta ennustetaulukko oli vain itse raportissa niin laitan taulukon vielä tähän muistutuksena

Koko vuoden liikevaihto laski 2 %, kvartaalin ja koko vuoden käyttökate ja liiketoiminnan rahavirta positiiviset

Loka–Joulukuu 2025:

·Liikevaihto oli 5,4 miljoonaa euroa (6,8 miljoonaa)

·Käyttökate oli 0,1 miljoonaa euroa (1,7 miljoonaa euroa)

·Liiketulos oli -0,7 miljoonaa euroa (0,8 miljoonaa euroa)

·Tulos oli -0,2 miljoonaa euroa (0,5 miljoonaa euroa)

·Osakekohtainen tulos oli -0,01 euroa (0,01 euroa1)

Tammi–Joulukuu 2025:

·Liikevaihto oli 21,6 miljoonaa euroa (22,2 miljoonaa)

·Käyttökate oli 1,5 miljoonaa euroa (3,4 miljoonaa euroa)

·Liiketulos oli -2,2 miljoonaa euroa (-0,3 miljoonaa euroa)

·Tulos oli -2,3 miljoonaa euroa (-0,8 miljoonaa euroa)

·Osakekohtainen tulos oli -0,08 euroa (-0,06 euroa)

Liiketoiminnan rahavirta oli 1,1 miljoonaa euroa (2,7 miljoonaa euroa). Yhtiön omavaraisuusaste oli 78,7 % (52,8 %), ja likvidit varat mukaan lukien lyhytaikaiset likvidit sijoitukset olivat 21,0 miljoonaa euroa (2,9 miljoonaa euroa).