Talousjohtajat ovat aiemminkin olleet SSH:ssa ainoat sisäpiirin myyjät (edellinen, Niklas Nordström, oli myymäpuolella myös) ja 5000 kpl, pliis! Tuosta ei voi tehdä yhtään mitään johtopäätöstä ellei halua itselle rautalankaa vääntää haluttuun suuntaan. Mutta jos sinua tai muita häiritsee niin maanantaina lappua laitaan vaan, sillä se helpottaa. ![]()

7 tykkäystä

Ei ole henkilökohtaisesti mitään merkitystä, just FYI, mutta onhan se signaali sekin. Jokainen voi tietysti tehdä itse asiasta johtopäätöksiä, yhdessä tai erikseen muiden indisioiden kanssa.

Se on semmonen signaali, että Kommonen on kokenut, että osake on yliarvostettu ja myynyt niitä vähiä mitä sillä on ja ei siinä mitään, numeroita kun katsoo niin onhan tuo hinnoissaan jos on sitä mieltä ettei luvut tästä paremmaksi muutu ja jos ei, niin tämä on kirkuva myy. Ne, joilla on mitä myydä, myyvät jos ovat tuota mieltä. Vanha sijoittajamotto: jos panikoit - panikoi ensimmäisenä. Se on ohjeistukseni vaikka ei mikään vedenpitävä ohje, sekään.

1 tykkäys

Onko tuo Kommonen saanut esimerkiksi optioita, ja siihen liittyisi tuo myynti. Jos oikein olen käsittänyt niin verot niistä menee heti maksuun ja ovat ansiotuloa. Verotus siis helposti yli puolet. Muuten pidän tuota niin mitättömän pienenä myyntinä (jos hänellä oikeasti on osakkeita) että haitta huomattavasti hyötyä suurempi. Olis varmaan vaikka hpj vipannut, jos rahan takia tuo oli tehtävä.

Aina näistä ei voi isoja johtopäätöksiä vetää. Mm. Revenion tj Hilden aikoinaan pisti palkkio-osakkeet melko lailla heti myyntiin mutta kurssi ja tekeminen yleensäkin vaan parantui.

3 tykkäystä

SSH Communications Security (Q3-haastattelu): Redeye keskustelee toimitusjohtaja Rami Raulasin kanssa

Tutkimushaastattelu maanantaina 27. lokakuuta

Redeye on haastatellut SSH Communications Securityn toimitusjohtajaa Rami Raulasia, joka kertoo pääkohdat pääomamarkkinapäivästä ja Leonardo-kumppanuuden edistymisestä.

5 tykkäystä

Onkos jotain uutisia tullut kun suunta jo 6 päivää sama ja aika isolla vaihdolla?

1 tykkäys

Samaa pohtinut, mutta en ole huomannut. Yllättävän vähän löytyy pitoa ja kärsivällisyyttä markkinalta. Luulisi, että Leonardo yhteistyön mahdollisia helmiä jaksettaisiin odotella hieman pidempää kuin pari kuukautta. Onko odotusarvo ollut se, että isoja kauppoja olisi ollut valmiiksi julkaistavana ja kun ei ole, niin otetaan pikavoitot talteen.

4 tykkäystä

Terveyhdys foorumille!

SSH palaa seurantaamme ja tässä seurannan aloitus -raporttia. Mielenkiintoisia aikoja yhtiölle ja kasvumahdollisuudet Leonardo-yhteistyön jälkeen näyttää parantuneen selvästi, joskin näkyvyys kasvun kulmakertoimeen on kuitenkin vielä mielestäni varsin heikko. Kurssinousun myötä odotukset ovat mielestäni päässeet kuitenkin jo hieman karkaamaan käsistä. Mutta toivotaan, että tämä kasvutarina käynnistyisi viimein toden teolla ja yhtiö pääsisi kannattavan kasvun polulle!

Raportti on avoimesti luettavissa kaikille, joten kannattaa lukaista. Kuvataan myös video, joka tulee sitten jossain vaiheessa hieman myöhemmin tänään ulos.

31 tykkäystä

Hyvä että saatiin yhtiö raportoinnin piiriin, koska kuten sanottu - ainakin itselle analyysit on hyvä työkalu asioiden hahmottamiseen, mutta pääosin huono osoittamaan välttämättä yhtiön arvoa tai no joo-kukin tavallaan. Meneeköhän rapsan hintasuositukset yhtälailla vikajengalle kuten on käyny mm. Bittiumissa, Nokiassa ? No aika näyttää.

3 tykkäystä

Inderesiä kontraamalla on tehnyt viime vuosina kunnon tuottoa. Eli ostohousut tiukasti jalkaan nyt SSH:n kohdalla!

7 tykkäystä

5eur oli jo huimaa. Luulin että 3eur jo kestävää näkymiin peilaten mutta ei analyytikon mielestä.

Toki tappiollinen tulos niin yhtiö on kallis.

Toi on niin useasti valitettavan totta, ettei mitään rajaa. No näkeehän sen heidän mallisalkuistaan- jotakin surun ja naurun välimaastossa oleva sotku.

5 tykkäystä

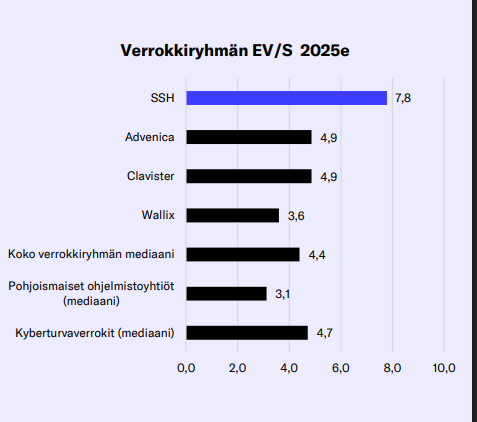

Te jotka olette optimistisia SSH:n suhteen, niin toivoisi pelkän huutelun sijaan myös hieman perusteita näkemyksenne taustalle. Itse hämmästyin Ronin raporttia lukiessa, että SSH oli eilisen päätöskurssilla yksi Pohjoismaiden korkeimmalle arvostettu ohjelmistoyhtiö EV/S-kertoimella ja myös monia globaaleja kyberturvayhtiöitä korkeammalle arvostettu. Yhtiön kasvu- ja kannattavuus kuitenkin vielä huomattavasti monia verrokkeja heikommalla tasolla, toki meidänkin ennusteissa on tulevina vuosina paranevaa kehitystä Leonardo-yhteistyön vetämänä.

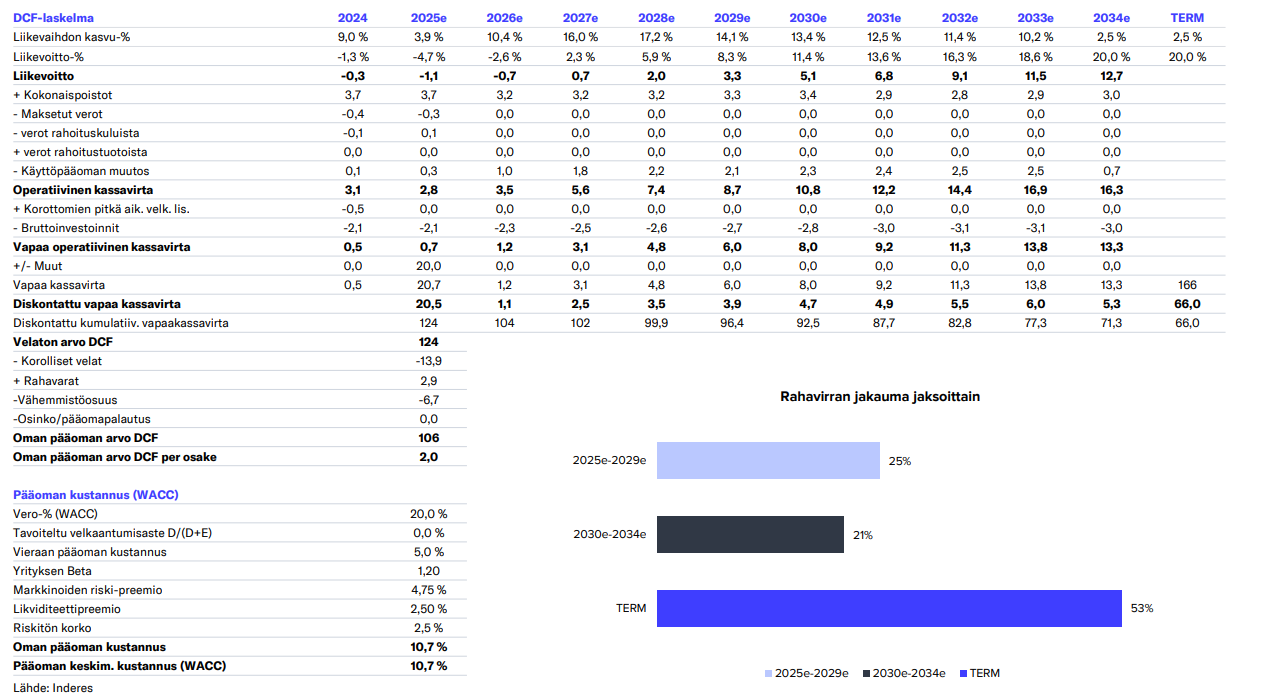

Jos katsoo DCF-laskelmaa, niin siellä on terminaaliin asti kaksinumeroista kasvua ja kannattavuuden merkittävää paranemista. Vapaata kassavirtaa pitäisi takoa vuodessa reilusti yli 10 MEUR. Siitä huolimatta päästään vasta 2,0 euron osakekohtaiseen arvoon. Kehityksen täytyy siis olla vielä huomattavasti vahvempaa, jotta osake tarjoilisi hyvän tuotto-odotuksen, jos sitä ostaa 3 euron tuntumasta.

Minkälaisia odotuksia siis SSH-bulleilla on yhtiön tulevan kehityksen suhteen ja minkälaisiin oletuksiin ne perustuvat?

28 tykkäystä

Luulen että monella targetit perustuu Leonardon mahdolliseen ostotarjoukseen?

Tuloksen puolesta arvostus on todella kova, samaa mieltä.

Tuota Leonardon mahdollista ostotarjousta tuli raportissa pohdittua arvostuskappaleessa. Raportti on avoin niin laitan pätkän tähän:

”SSH:ta on pidetty pitkään sijoittajien parissa potentiaalisena yritysostokohteena. Leonardon sijoitus yhtiöön on osaltaan lisännyt jälleen tätä keskustelua joidenkin sijoittajien spekuloidessa, että Leonardo voisi ostaa koko yhtiön. Sijoituksen yhteydessä Leonardolle annettu osakkeiden etuosto-oikeus osaltaan varmasti lisää spekulaatioita tämän osalta. Etuosto-oikeus joka tapauksessa aiheuttaa sen, että myynti muulle kuin Leonardolle on täysin Leonardon käsissä. Leonardon mittakaavassa SSH on suhteellisen pieni sijoitus ja arvioimme strategisen kumppanuuden olevan sille tärkeämpi kuin voittojen tekeminen osakkeiden arvonnousun kautta (finanssisijoitus), ja sitä kautta emme odota Leonardon haluavan myydä omistustaan ainakaan lähitulevaisuudessa.

Pitkällä tähtäimellä pidämme mahdollisena, että Leonardo voisi olla kiinnostunut ostamaan koko yrityksen itselleen. Haasteeksi tässä voisi muodostua SSH:n rooli suomalaisella kyberturva-alalla. Arviomme mukaan Suomen valtiolliset tahot voisivat suhtautua mahdolliseen myyntiin nuivasti etenkin Kyberleijonat-yhteisyrityksen tuotteiden osalta (NQX sekä Deltagon-yritysoston pohjalta rakennettu Turvaviestin). Siten mikäli Leonardo haluaisi jonain päivä ostaa koko yhtiön itselleen, tulisi kyseiset tuotteet todennäköisesti irrottaa kokonaisuudesta jollain tapaa. Joka tapauksessa uskomme, että ainakin lyhyellä aikavälillä Leonardo haluaa rakentaa yhteistä kumppanuutta rauhassa emmekä näe, että yhtiö olisi ainakaan vielä ostamassa koko yhtiötä itselleen.”

Ei siis mahdoton skenaario pidemmällä aikavälillä, mutta en itse pidä todennäköisenä ainakaan lyhyellä aikavälillä. Leonardohan on tehnyt muita kumppanuuksia, sijoituksia ja ostoja rakentaessaa Zero Trust -tarjoomaansa (Axiomatics, CanaryBit ja Arbit). Ruotsalaisen Axiomaticsin yhtiö osti kokonaan.

9 tykkäystä

Eikös Leonardo sijoittanut SSH:hon 20 MEUR 1,5 euron osakekohtaisella hinnalla? Mihin perustuu ajatus, että Leonardo olisi tässä lähivuosina valmis maksamaan koko yhtiöstä huomattavasti tätä enemmän?

10 tykkäystä

SSH on teknologisesti vahva niche-toimija, mutta myynti- ja jakelukyvyt ovat rajoittaneet kasvua vuosikaudet. Nyt tämän sopimuksen kautta massiivinen myynti- ja jakelukanava ja valmiit sopimukset NATO- ja EU-instituutioden kanssa.

Lisäksi olen hieman eri mieltä kommentista:

“Teknisesti Leonardo on SSH:n tuotteiden jälleenmyyjä”

Itse näen, että Leonardon Zero Trust -strategia on huomattavasti syvempi. SSH:n tuotteet integroidaan Leonardon omaan tuotteeseen, ei pelkkään myyntiin. Tämä tekee kumppanuudesta paljon merkittävämmän.

JA tarvii myös muistaa, että Leonardo on SSH:n isoin omistaja, ei pelkkä kanavakumppani. Omistajalla on suora taloudellinen intressi kasvattaa SSH*:*n arvoa, ei vain omaa liikevaihtoaan.

Näen, että hankinta on strateginen ja sillä haetaan kontrollia ja pitkän aikavälin tuottoa, ei vain pientä lisäpalikkaa katalogiin.

7 tykkäystä

Toki, kyseessä on mielestäni suurin mahdollisuus yhtiön sijoitustarinassa. En siitä ole eri mieltä ja se kyllä mielestäni todettu raportissa. Se on sitten eri asia mitä odotuksia osakkeeseen hinnoiteltu ja Myy-suositus ei tarkoita sitä, että tuomitsisin kumppanuuden tuomat kasvumahdollisuudet.

On strateginen kumppanuus, mutta sopimusteknisessä mielessä Leonardo on jälleenmyyjä. Tämä kommentti taitaa olla tullut suoraan yhtiöltäkin.

Kyselin pääomamarkkinapäivillä hieman kasvuodotuksia Leonardon suhteen, kun varsinaisia kasvutavoitteita ei ole. Yhtiö indikoi tuolloin että puolet sen kumppanifokuksesta menee Leonardoon ja puolet muuhun kumppanikanavaan. Eli yksittäisenä kumppanina toki yhtiölle tärkein ja suurin mahdollisuus, mutta kasvu ei 100 %:sti vain Leonardon varassa.

Toki näin. Ja SSH tosiaan osa noita muita hankintoja ja kumppanuuksia mitä Leonardo on tehnyt. Sijoituksen kokoluokan kannalta toki hyvä tiedostaa, että SSH omistuksen taloudellinen vaikutus Leonardoon on hyvin pieni.

4 tykkäystä

Hienoa, että Atettekin osallistuu, hänellä entuudestaan laajaa perspektiiviä Suhinasta. Onko analyysi Ronin vaiko onko analyysi ryhmänä Roni & Atte. Kiinnostaa.

Analyysi on minun, mutta Atte oli toki vanhana SSH-konkarina apuna sparrailemassa ja tarkastelemassa raporttia.

8 tykkäystä