Olisi mielenkiintoista kuulla Aten kommentti, miten ja milloin Oulun Torihotellin vanhat saamiset tuloutuvat kirjanpidollisesti ja kassavaikutteisesti SRV:lle?

Oma käsitykseni on, että tuloutus on tapahtunut q3:n aikana, koska myynti tapahtui elokuussa, jolloin kauppahinta maksettu suoraan pantinhaltijalle.

Käsitykseni mukaan aiemmin ei ole julkaistu Kouvolan kaupungin 28.9.2025 tekemää päätöstä SRV:n valinnasta Kouvolan kaupungin Marjoniemen yhtenäiskoulun rakentajaksi.

Hankkeen arvoksi ilmoitettu 40 miljoonaa euroa. SRV:n osuutta ei julkaistu.

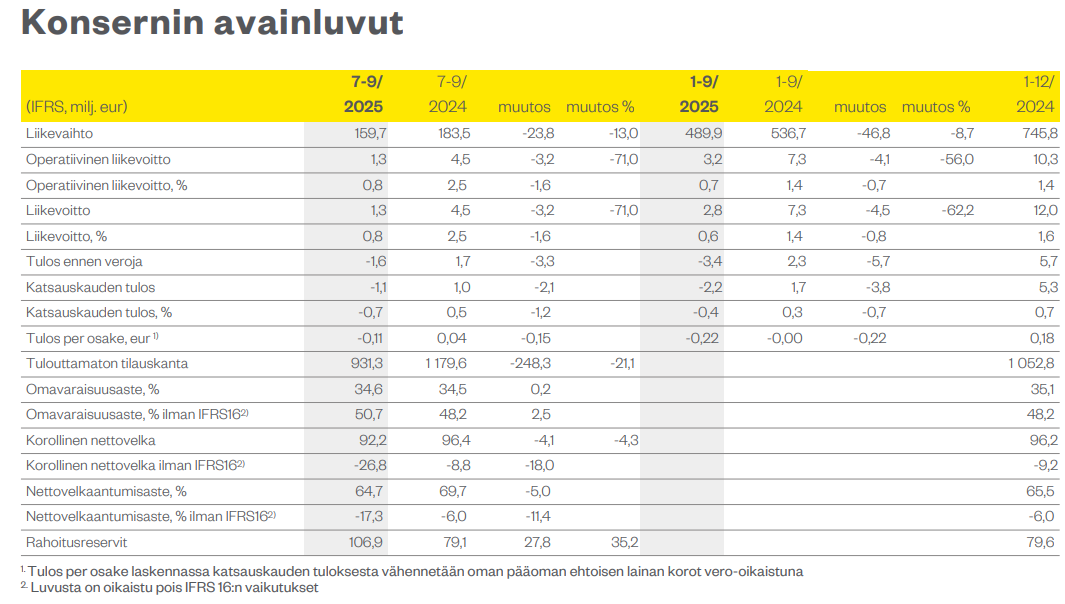

Liikevoittotasolla nollan plus-puolella, ja korot vievät nollan miinuspuolelle.

Korollinen nettovelka ilman IFRS16 (vuokrasopimukset) -27 meur, eli iskukykyä olisi jos vaan omaperustaisille asunnoille olisi kysyntää.

Kuormaa kyllä on, tilayskanta 931 meur, ja lisäksi voitettuja ja esi- tai kehityssopimuskin sidottuja diilejä n 1100 meur edestä lisäksi. Näillä kuormaa ja mittakaavaetuja, mutta ei oiken tulosta.

Torihotellin konkkasaamiset ovat osa torihotellin loppuunsaattamisen urakkasopparia, eli eivät ilmeisesti tule tässä vaiheessa mitenkään erikseen esiin? Toinen specialkeissi on tuo Jyväskylän palon oikeuskäsittely, käsittely kesken.

Asuntoja myymättä 92 kpl, eli 3 kpl mennyt 3Q2025. Meanwhile, “niistä iso osa tällä hetkellä vuokrattuja”

Strategian mukainen 2027 tavoite “Operatiivinen liiekvoitto 50 meur” vaikuttaa tämän päivän lukujen valossa kovin etäiseltä, koska omaperustaisia asuntoja ei kysytä eikä rakenneta.

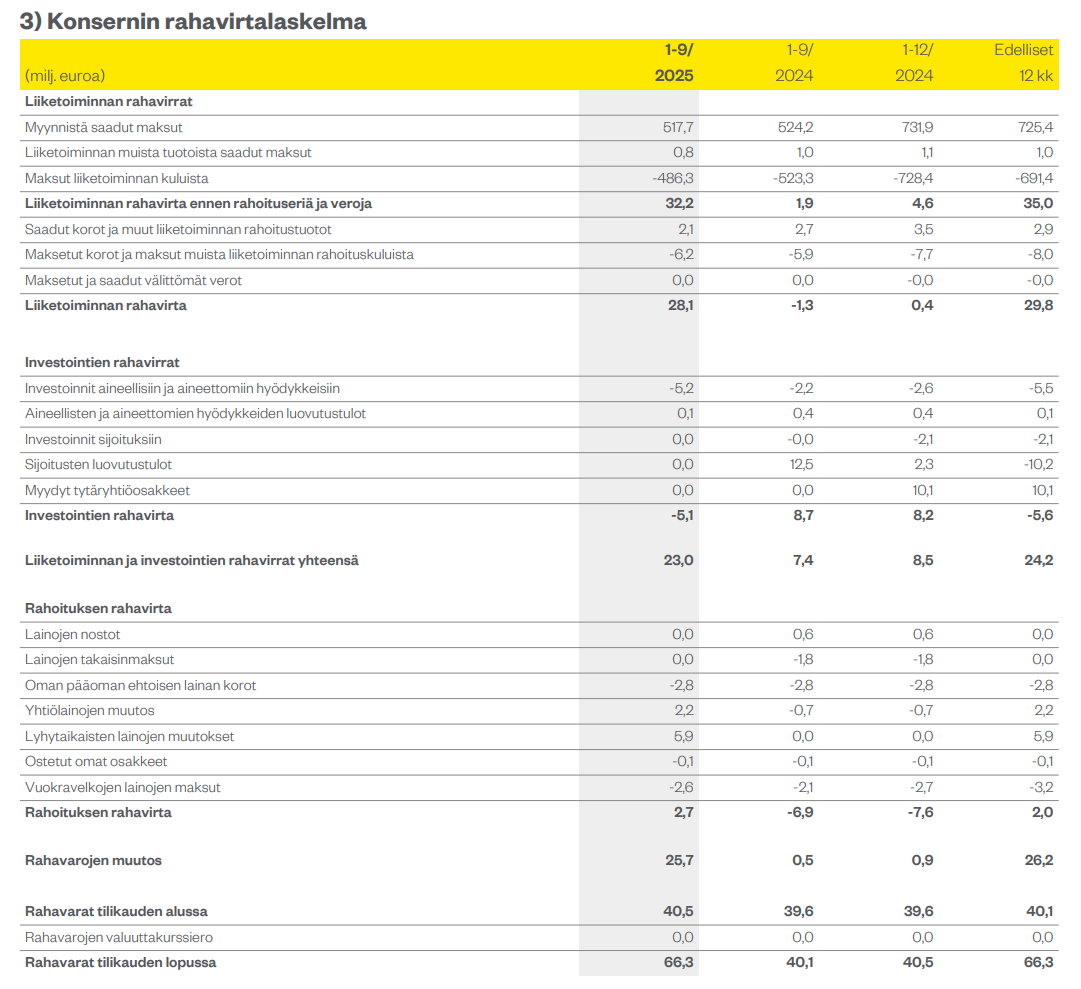

Tämä on tietenkin positiivinen asia, että kassavirta on parempi kuin ns. kirjanpidollinen tulos.

@Atte_Jorrtikka kuulisin myös kommenttisi erityisesti Oulun Torihotellin vanhojen saatavien tuloutumisesta. Pitäisikö kysyä SRV:n edustajilta q3:n tulospresentaatiossa.

Torihottelin osalta Sipola sanoi - ymmärrykseni mukaan - että koko hanke tuloutuu valmistuessaan. Ymmärsin vastauksen siten, että ostajan kanssa on sovittu yksi summa valmiista rakennuksesta, joka sitten kattaa “vanhat” ja “uudet” panostukset.

Edelleen Sipola sanoi, että yhtiö saa saatavansa kohteesta, minkä ymmärsin tarkoittavan sitä, että kaikki vanhat eli konkurssia edeltävät saatavat saadaan kotiutettua.

Edelleen Sipola sanoi, että yhtiö tulee lunastamaan vaihtovelkakirjalainan kesällä 2026 ennen eräpäivää, joten osakkeiden dilutoitumista ei tule tapahtumaan.

Mikäli joku ymmärsi nämä asiat eri tavalla, niin korjatkaa.

Haastattelun perusteella tulkitsen, että Oulun Torihotellin loppuunsaattaminen on SRV:lle taloudellisesti melko flat ja saatava hyöty tulee ennen konkurssia syntyneiden saatavien kotiuttamisesta. Tämä tarkoittaneen noin 16 m€ positiivista kassavirtaa, joka olisi merkittävä osa VVL:n takaisinmaksussa.

Lainattu osarista;

“Yhtiöllä on kesäkuussa 2022 toteutetun rahoitusjärjestelyn jäljiltä 21,1 milj. euron ja 36,0 milj. euron vaihtovelkakirjalainaehtoiset hybridilainat. Oman pääoman ehtoisten hybridilainojen kuponkikorko on 4,875 prosenttia vuodessa. Oman pääoman ehtoisilla lainoilla ei ole eräpäivää, lainat ovat vakuudettomia ja ne ovat muita velkasitoumuksia heikommassa etuoikeusasemassa. Vaihtovelkakirjalainaehtoisuus on toteutettu siten, että hybridilainaehtoihin sisältyy osakeyhtiölain mukainen erityinen oikeus muuntaa joukkovelkakirjalainoja osakkeiksi, mikäli yhtiö ei lunasta niitä takaisin ennen 30.6.2026. Lainat on kirjattu taseen omaan pääomaan kirjaushetken oletetun markkina-arvon (60 % nimellisarvosta) määräisenä ja niiden arvo taseen omassa pääomassa oli 30.09.2025 33,5 milj. euroa.”

Vääntäkää joku osaavampi minulle, että pitääkö yhtiön maksaa kesäkuussa 2026 näistä kahdesta VVL-lainasta 57,1 m€ vai 35 m€?

Mielestäni TJ tarkoitti viittaamallasi asialla lähinnä siihen, mistä rahat lunastukseen saadaan.

Sen sijaan TJ ilmoitti varsin suoraan, että yhtiöllä on kyvykkyys lunastaa VVL rahoitusreservin ansiosta ja lunastus tullaan tekemään kesällä hieman ennen niiden laukeamista.

Kuten edellisessä viestissäni oleva laskelma osoittaa, yhtiölle jäisi nykyisessä tilanteessa kassaan vielä noin 30 m€, mikäli Oulun Torihottellista esittämäni arvio 16 m€ pitää paikkansa. Tämä tarkoittaisi myös sitä, että yhtiön arvosta noin 1/3 olisi kassavaroja.

Mielestäni Sipola käytti lunastuksen toteutumisesta vahvinta mahdollista ilmaisua, ilman, että asiasta on hallituksen virallista päätöstä.

Oman käsitykseni mukaan yhtiöllä ei ole muita mahdollisuuksia välttää lainan muuttamista osakkeiksi kuin lunastus.

Johtuen lainan suuruudesta vs. yhtiön arvo ja osakkeiden vähäisestä likvideetistä, todellisena vaihtoehtona ei ole osakkeiden osto pörssissä ja luovuttaminen lainanhaltijoille.

Atte Jortikka on tehnyt valmiiksi uuden yhtiöraportin SRV:n Q3:n jäljiltä.

SRV:n Q3-tulos jäi odotuksistamme. Yhtiön projektikannan rakenne painottui edelleen vahvasti toimitilarakentamisen urakointiin, asuntorakentamisen ollessa tyhjäkäynnillä. Tämä rokotti tulostasoa vielä ennakoituakin vahvemmin. SRV on näkemyksemme mukaan hyvässä asennossa hyötymään yksityisen markkinan piristymisestä. Tahmea suhdannekuva kuitenkin siirtää potentiaalin realisoitumista ja merkittävämpää vetoapua saadaan vielä odottaa. Arvostus on koholla tämän ja ensi vuoden ennusteisiimme pohjaten. Maltillisista negatiivisista ennustetarkistuksista huolimatta toistamme vähennä-suosituksen 4,9 euron tavoitehinnalla.

Vähän muutakin kaupaa kuin asuntoja, toimitiloja yms…

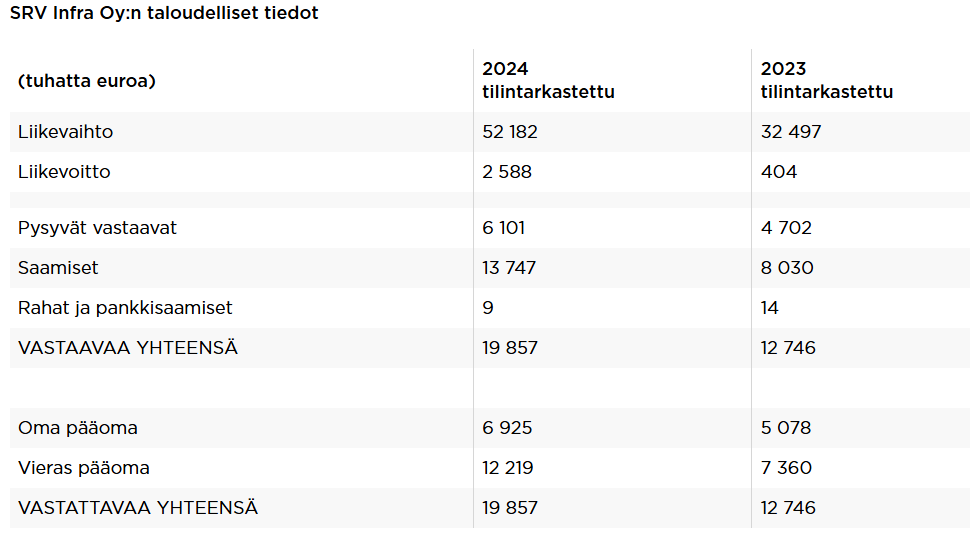

30 meur yritysarvolla lähtee 2024 luvuilla 52,2 meur liikevaihtoa, ja 2,6 meur liikevoittoa

SRV YHTIÖT OYJ SISÄPIIRITIETO 27.10.2025 KLO 11:00

SISÄPIIRITIETO: SRV Yhtiöt Oyj myy SRV Infra Oy:n koko osakekannan Kreate Oy:lle

SRV Yhtiöt Oyj on tänään allekirjoittanut sopimuksen SRV Infra Oy:n koko osakekannan myymisestä Kreate Oy:lle. Kaupan yritysarvo (enterprise value) on noin 30 miljoonaa euroa ja kauppahinta suoritetaan käteisellä. Toteutuessaan kaupasta kirjataan yli 20 miljoonan euron myyntivoitto. Kaupalla ei ole vaikutusta SRV Yhtiöt Oyj:n operatiiviseen liikevoittoon tai ohjeistukseen vuodelle 2025.

Yrityskaupan toteutuminen edellyttää viranomaishyväksyntöjä. Osapuolet odottavat, että kauppa saadaan päätökseen vuoden 2025 loppuun mennessä.

”SRV Infra Oy:n kehitys on viime vuosina ollut erinomaista. Yrityksen myynti vahvistaa SRV:n tasetta ja maksuvalmiutta. Tällä on iso merkitys strategiamme vauhdittamiseen, jossa olemme johdonmukaisesti todenneet keskittyvämme omakehitteisen ja -perusteisen asunto- ja toimitilarakentamisen kasvattamiseen sekä talonrakennuksen urakoinnin vahvistamiseen”, SRV Yhtiöt Oyj:n toimitusjohtaja Saku Sipola sanoo. ”Samalla näemme, että Kreate on erinomainen ostaja, koska sillä on mahdollisuus ja tahtotila panostaa SRV Infran strategian ja noin 100 henkilön vahvuisen henkilöstön kehittämiseen.”

Sipola kertoo, että SRV:n nykymuotoinen yhteistyö SRV Infran kanssa jatkuu liiketoiminnan omistajan vaihtuessa. Tämä on tärkeää erityisesti käynnissä olevissa ja tällä hetkellä neuvotteluvaiheessa olevissa hankkeissa.

”SRV ja Kreate ovat yrityskaupan yhteydessä sopineet yhteistyöstä, jolla varmistetaan asiakkaittemme hankkeiden sujuvuus ja häiriöttömyys. SRV:n ja Kreaten yhteistyö varmistaa kyvyn palvella asiakkaitamme laadukkaasti ja itse asiassa laajemminkin myös tulevaisuudessa hankkeissa, joissa sekä infrarakentamisen että talonrakentamisen ja talotekniikan roolit ovat suuria”, Sipola sanoo.

”Yrityskauppa toteuttaa Kreaten kannattavan kasvun strategiaa vahvistaen organisaatiomme ammattitaitoa ja liiketoimintaa. Sen myötä syvennämme entisestään korkean osaamisvaatimuksen infrarakentamista terävillä osaamiskärjillä. Näkymät syvälliselle sopimukselliselle yhteistyölle SRV:n ja Kreaten sekä uuden ja nykyisen organisaation kanssa ovat vahvat. Maanalaisen kalliorakentamisen markkinan positiiviseen kehitykseen vaikuttavat panostukset turvallisuuteen ja huoltovarmuuteen, kun taas pohja- ja erikoispohjarakentamista tukevat kaupungistuminen ja puhtaan siirtymän vaativat investoinnit”, Kreate Groupin toimitusjohtaja Timo Vikström summaa.

SRV Infra Oy:n liikevaihto viimeksi päättyneellä tilikaudella 31.12.2024 oli 52,2 milj. euroa ja liikevoitto oli 2,6 milj. euroa. Liikevaihdosta 29,1 milj. euroa muodostui SRV Yhtiöt Oyj konsernin sisäisiltä asiakkailta ja 23,1 milj. euroa muodostui konsernin ulkopuolisille asiakkaille toteutettavista hankkeista. SRV Infra Oy:n 52,2 milj. euron liikevaihto suhteutettuna konsernin 745,8 milj. euron liikevaihtoon vuonna 2024 oli noin 7,0 %. SRV Infra Oy:n taseen loppusumma 31.12.2024 oli 19,9 milj. euroa ja oma pääoma 6,9 milj. euroa.

Myytiin pieni osa yhtiöstä 1/3 yhtiö koko arvolla.

Yhtiön tilivarat ovat tämän jälkeen enemmän kuin yhtiön pörssiarvo.

Viimeistään tämän kaupan jälkeen pitäisi voida uskoa Sipolan viime viikon perjantain viestiin siitä, että VVL tullaan lunastamaan kesäkuussa 2026.

Tällä kaupalla ja (oman arvioni mukaan) Oulun Torihotellista saatavilla rahoilla saadaan koko VVL maksettua.

Toisin sanoen yhtiön liiketoiminta on tällä menolla velaton heinäkuussa 2026 ja tilivarat noin 2/3 yhtiön pörssiarvosta, vai olenko unohtanut jotain olennaista.

Yhtiöllä on paljon vahvistettuja tappiota. Saadaanko koko 20 m€ myyntivoitto ilman tuloveroaseuraamuksia kassaan, jolloin 30 m€ kauppahinta tulisi täysimääräisesti kassaan eikä vain 26 m€.

Kreaten puolella vähän lisätietoa. 2024 oli hyvän kasvun vuosi nin liikevaihto kuin liiketulos, 2025 lukuja ei avata.

Kilpailuviranomaisten hyväksynnän: Kreatella vaikuttaa olevan rajallisesti päällekkäisyyttä, ainakin kun vähän tarkemmin kauppakohteen sisältöä zoomataan

Kauppa on ehdollinen Kilpailu- ja kuluttajaviraston (KKV) hyväksynnälle. SRV Infra Oy toimii Suomessa maanalaisessa kalliorakentamisessa ja pohja- ja erikoispohjarakentamisessa. Kreatella ei Suomessa ole entuudestaan maanalaisen kalliorakentamisen liiketoimintaa. Kreaten puoliksi omistama yhteisyritys KFS Finland Oy toimii erikoispohjarakentamisen markkinassa. Osapuolet odottavat, että kauppa saadaan päätökseen vuoden 2025 loppuun mennessä.

Atte on kirjoitellut ennakkokommenttinsa, kun SRV myy SRV Infra Oy:n Kreate Oy:lle.

SRV tiedotti eilen myyvänsä tytäryhtiönsä SRV Infra Oy:n Kreate Oy:lle. Kaupan yritysarvo on noin 30 MEUR, ja SRV kirjaa siitä toteutuessaan yli 20 MEUR:n myyntivoiton. Järjestelyllä SRV vahvistaa tasettaan ja vapauttaa pääomia omaan hankekehitykseen perustuvaan talonrakentamiseen. Toisaalta se irrottaa konsernista tuloksellisesti viime vuosina hyvin suoriutuneen yksikön, ja kaupasta aiheutuvaa tulosvajetta on haastavaa kuroa umpeen lyhyellä aikavälillä nykyisessä markkinatilanteessa. Kauppa tulee aiheuttamaan muutoksia ennusteisiimme, joita päivitämme lähipäivien aikana.

SRV tiedotti maanantaina myyvänsä tytäryhtiönsä SRV Infra Oy:n Kreatelle. Kaupan yritysarvo on noin 30 MEUR, Infran toteutuneella tuloksella kauppahintaa voidaan pitää neutraalina (EV/EBIT 11,5x). Toisaalta Infra on kehittynyt tänä vuonna yhä suotuisasti ja tulos on parantunut todennäköisesti ainakin absoluuttisesti. Kauppa tulee vahvistamaan SRV:n tasetta, mutta irrottaa konsernista tuloksellisesti viime vuosina hyvin suoriutuneen yksikön. Transaktion myötä kuitenkin näkemyksemme mukaan osakkeen riskitaso madaltuu ottaen huomioon ensi kesänä erääntyvän vaihtovelkakirjalainan. Päivitämme SRV:n tavoitehintamme 5,0 euroon (aik. 4,9 euroa) ja säilytämme suosituksen vähennä-tasolla.