Al verdens musik online er på samme tid både en smuk drøm og en forbandet plage:

Der dukker næsten hundrede tusind nye sange op på streamingtjenesterne om dagen.

“Omkring halvdelen af numrene blev lyttet til færre end ti gange om året, og omkring en fjerdedel 10-100 gange om året. I alt var der omkring 140 millioner af disse numre. Tilsvarende blev kun 500.000 forskellige numre lyttet til mere end en million gange om året.”

“Luminate oplyste denne gang ikke, hvor mange numre der slet ikke blev lyttet til sidste år. Ifølge estimater baseret på tidligere tal ville denne “døde vægt” udgøre op til 25 % af alle numre.”

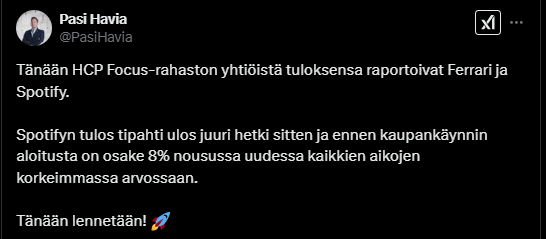

Her er Christoffer Jennels forhåndskommentarer, når Spotify offentliggør sine resultater tirsdag den 4.2.

EDIT: Den finske kommentar er blevet udskiftet med den engelske.

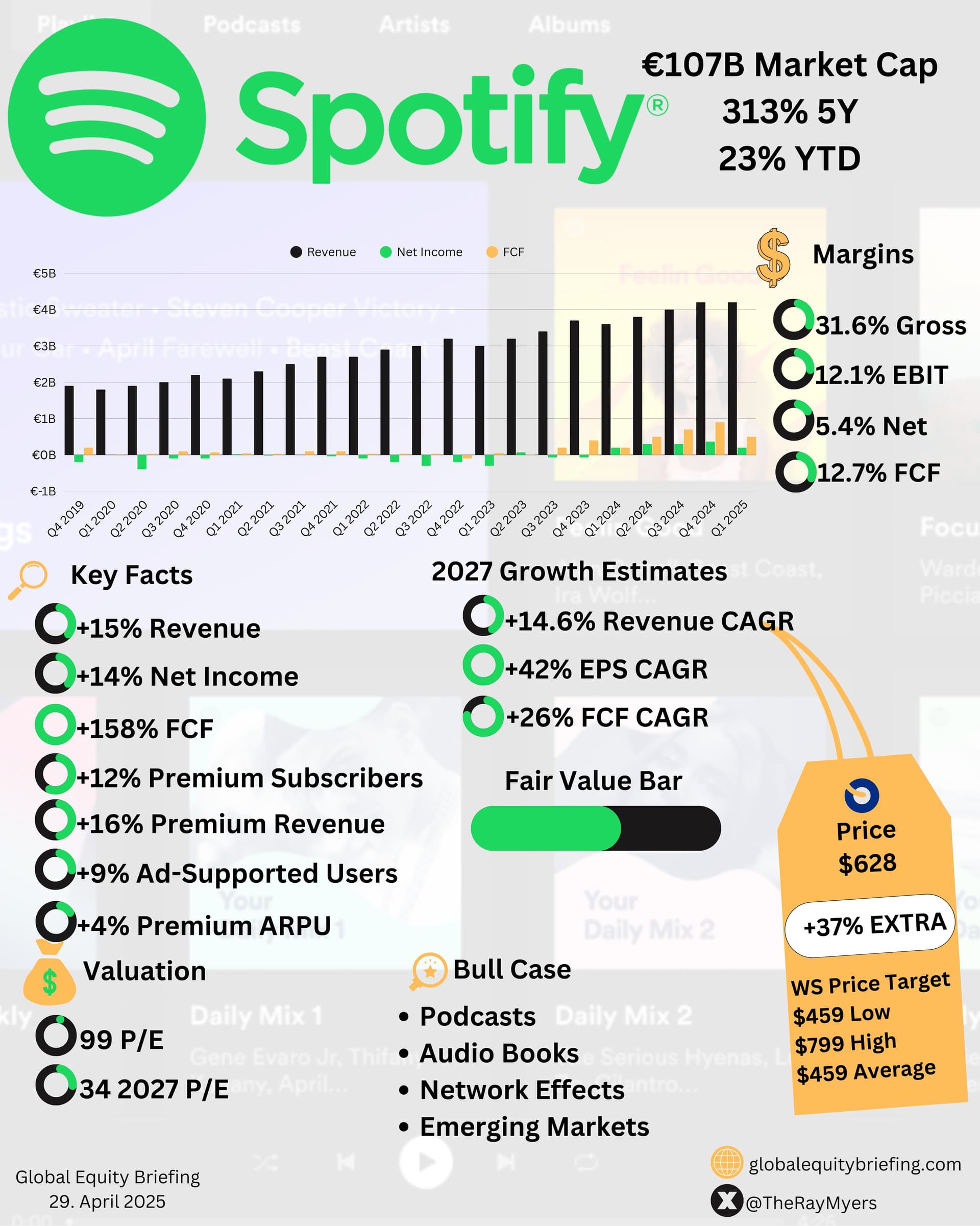

Spotify offentliggør sine Q4-resultater tirsdag den 4. februar før markedets åbning. Vi forventer, at rapporten især vil fokusere på bruttomargin, MAU/abonnentvækst, monetarisering og Q1’25-vejledning. Efter aktiens stærke udvikling siden Q3-rapporten mener vi, at der er begrænset plads til skuffelser i rapporten. Derudover har Netflix’ stærke Q4-abonnentvækst sandsynligvis øget forventningerne til et tilsvarende Spotify-resultat i MAU/abonnentmålingen. Vi foretager dog ingen ændringer i vores prognoser for MAU/abonnenttilvækst før rapporten.

Og her er nogle ordentlige kommentarer til Q4 på Inderes-måden, altså her er analytiker Christoffer Jennels tanker om Q4.

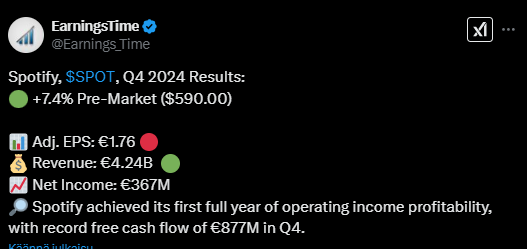

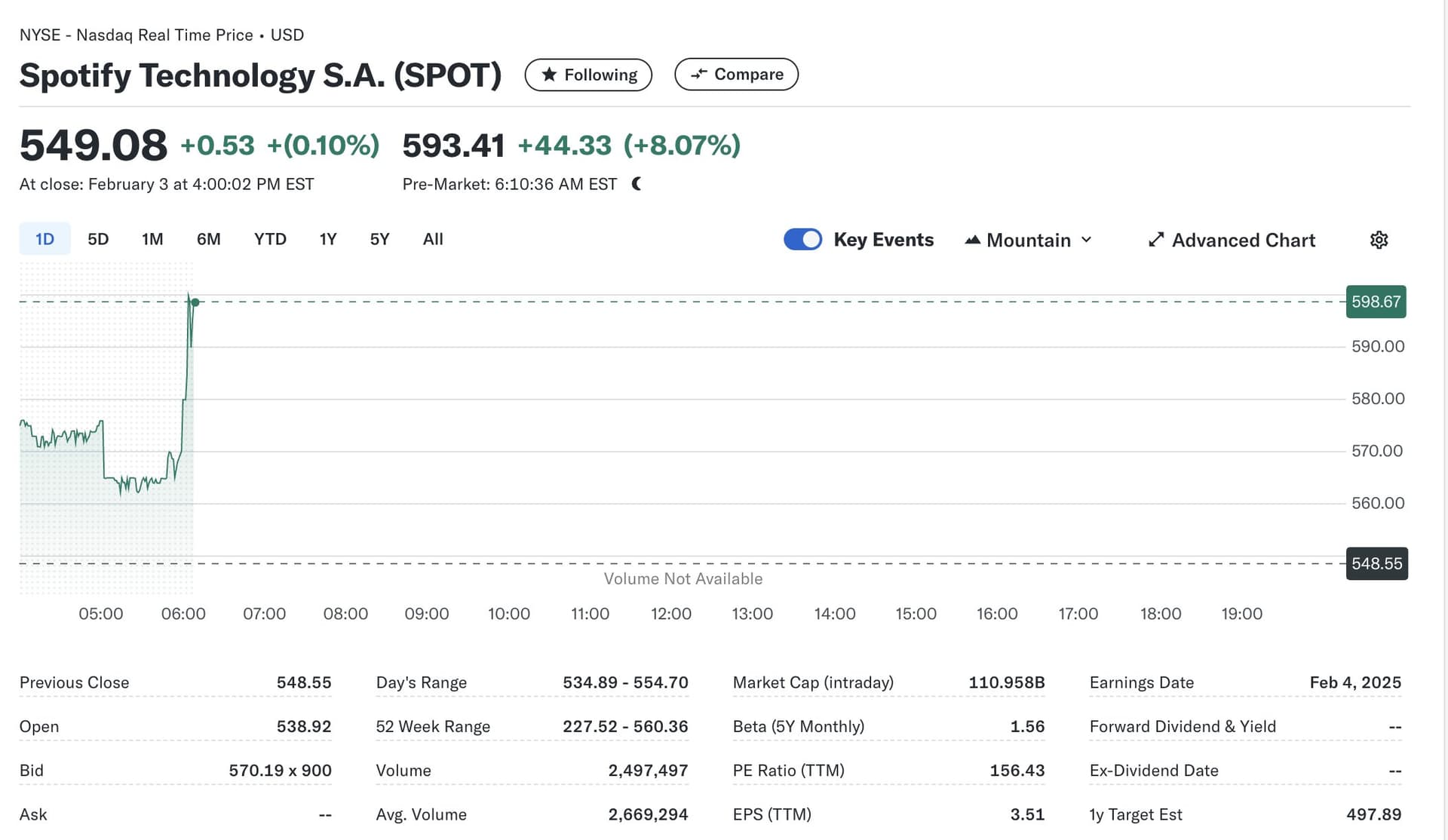

Spotify rapporterede et samlet set meget stærkt, bedre end forventet Q4-resultat. Rapporten havde mange lyspunkter, især et imponerende MAU- og abonnent-beat. Derudover oversteg rentabiliteten vores og Streets estimater med stor margin, hvilket viser stærk operationel effektivitet. Vejledningen for Q1’25 overgik konsensus og vores estimat, især hvad angår driftsindtjening. Men på trods af robust brugerudvikling i Q4 antyder vejledningen en beskeden sekventiel stigning på +3 mio. MAU’er og +2 mio. abonnenter. Ikke desto mindre ser Wall Street ud til at være fokuseret på de stærke Q4-resultater, med aktier op 8% i førmarkedshandel. Efter den bedre end forventede rapport ser vi et opadgående pres på vores estimater, primært på marginer og FCFF.

REDIGERING:

Den finske tekst er blevet udskiftet med den engelske version, selve virksomhedsrapporten “forblev på engelsk”.

Spotifys Q4-rapport var samlet set meget stærk og bedre end forventet. Rapporten indeholdt mange positive aspekter, såsom en betydelig overskridelse af MAU- og abonnenttal. Med dette i mente var Q1’25 MAU/abonnent-vejledningen forsigtig og indikerede en moderat vækst på +3 mio. MAU og +2 mio. abonnenter. Ledelsen er dog fortsat overbevist om, at brugervæksten vil være i tråd med de seneste 4-5 år i 2025. Derudover var Q1’25 EBIT-vejledningen klart over vores og konsensusprognosen, hvilket indikerer en stærk operationel ydeevne. På grund af den bedre end forventede Q4-rapport har vi hævet vores prognoser, især med hensyn til rentabilitet. På trods af disse justeringer holder den fortsatte kursstigning for aktien stadig værdiansættelsen stram. Derfor anser vi stadig risiko/afkast-forholdet for at være utilstrækkeligt og gentager vores “reducer”-anbefaling, samtidig med at vi hæver vores kursmål til 535 dollars (tidligere 470 dollars).

Nedenfor er en video, hvor Jesper og Christoffer taler svensk om Spotifys Q4.

Hvis man kan bare lidt svensk, så er det værd at se og lytte til. Man kan dog også få automatisk genererede undertekster (på ethvert sprog), som er… acceptable.

Spotify udgav sin Q4-rapport den 4. februar, og vi opsummerer den sammen med analytiker Christoffer Jennel. Hvad mener Christoffer er de vigtigste indsigter fra rapporten? Hvad sagde VD Daniel Ek egentlig under Spotifys earnings call? Og hvordan bør Spotify bruge sin stærke nettokasse?

På Inderes Nordic-kanalen er der også videoer på engelsk!

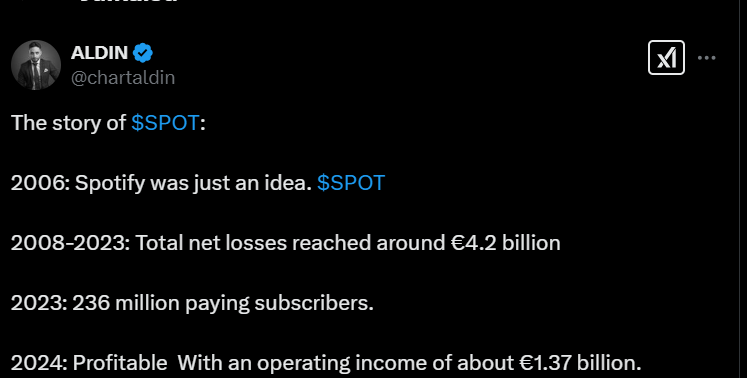

Måske en af de mest utrolige historier, at dette er blevet et rentabelt produkt. Spotify er også næsten et begreb for musik, ligesom YouTube er for videoer.

Den største frygt er nok, at musikindustrien vil have sin del af disse overskud og afpresse Spotify. Jeg ved ikke, om nogen kan sige, hvordan streamingtjenesternes aftaler er med ejerne af musikrettighederne?

Jeg vil sige, at truslen er lige det modsatte. Og primært fra det perspektiv, hvor meget af indholdet f.eks. begynder at være tjenesternes egen produktion, hvordan f.eks. AI-genereret indhold vil overtage branchen i Spotifys styrede forbrugsadfærd osv.

På pladeindustriens side har vi fire store aktører, dvs. tre store major-selskaber og Merlin, der repræsenterer indieselskaberne. Spotify afregner vederlag baseret på forbrug som en vis andel af sin omsætning. Og udover pladeselskaberne er aftaleparterne selvfølgelig også rettighedshaverne til de ophavsretlige værker (komponist/tekstforfatter/forlægger).

@Tomi_Valkeajarvi er den pågældende podcast baseret på Inderes’ eget materiale, eller hvad er dens merværdi sammenlignet med selv at generere en lignende podcast ved hjælp af tilgængeligt offentligt materiale?

Selvfølgelig sparer det tid, hvis I indsamler og uploader materialet samt genererer og udgiver podcasten.

Ja, jeg er enig i, at indsamlingen af information (hvor kilderne kan være klogere valgt end f.eks. af mig), upload af dem samt udgivelse i et format, der kan deles med alle, giver god merværdi.

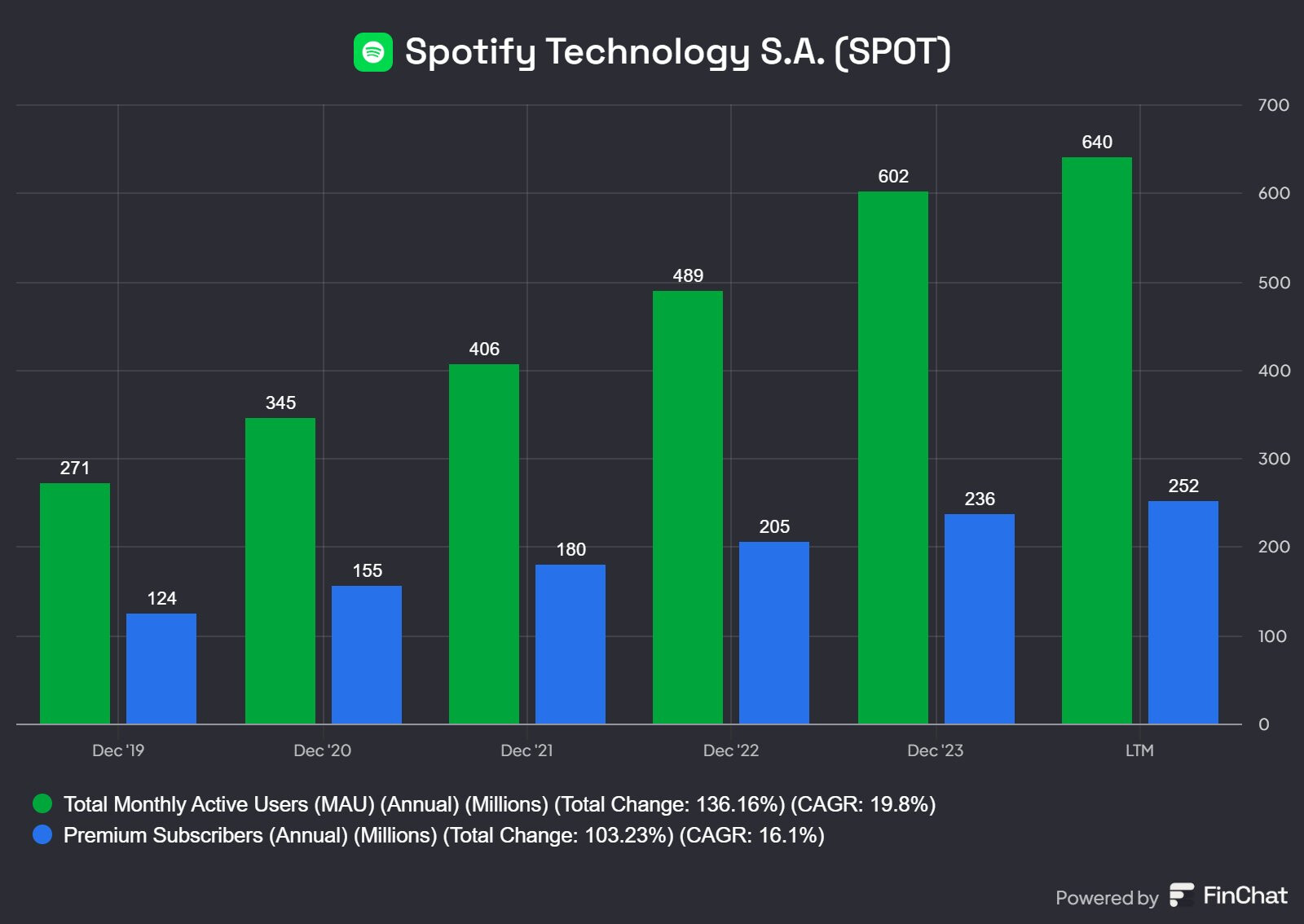

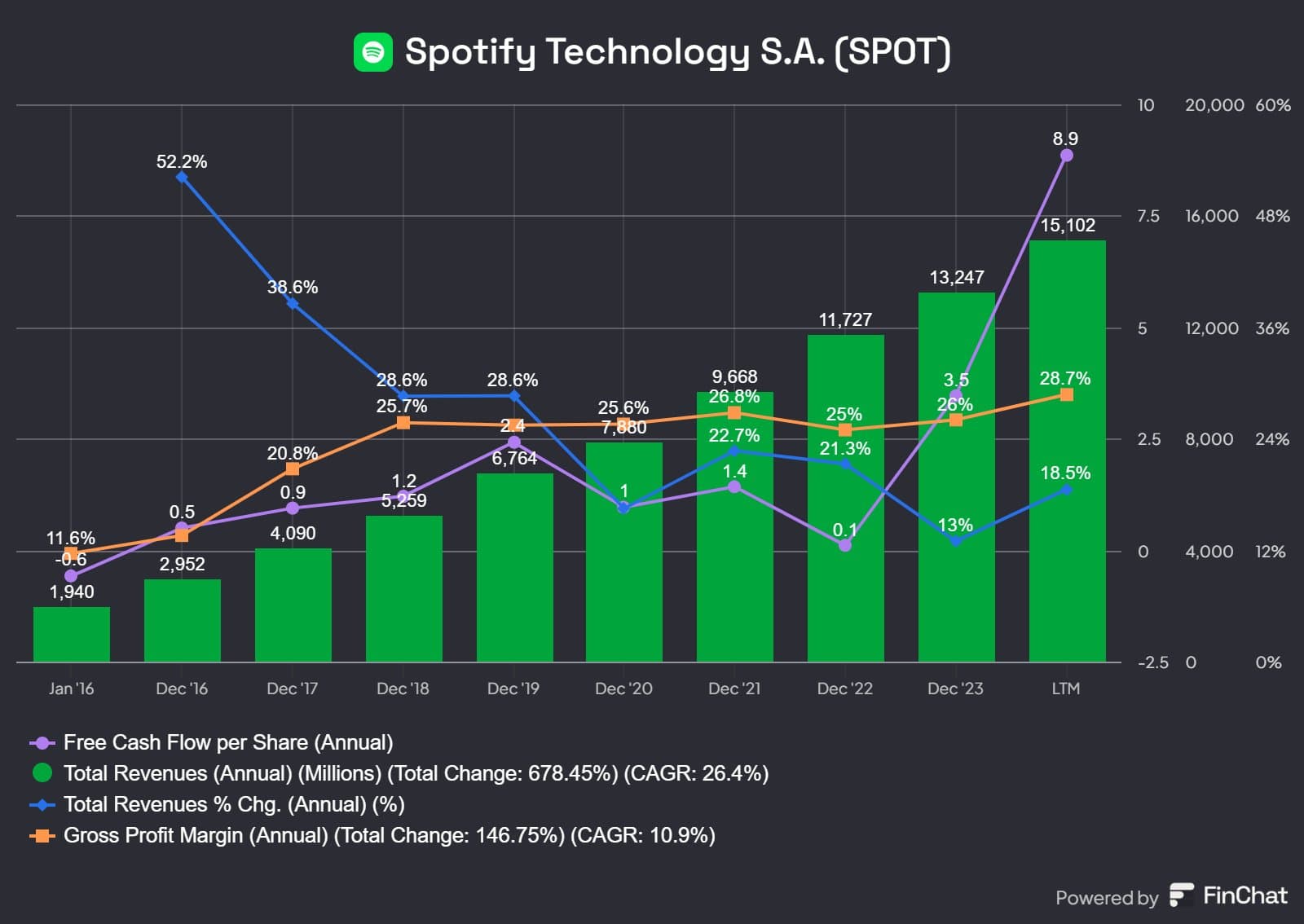

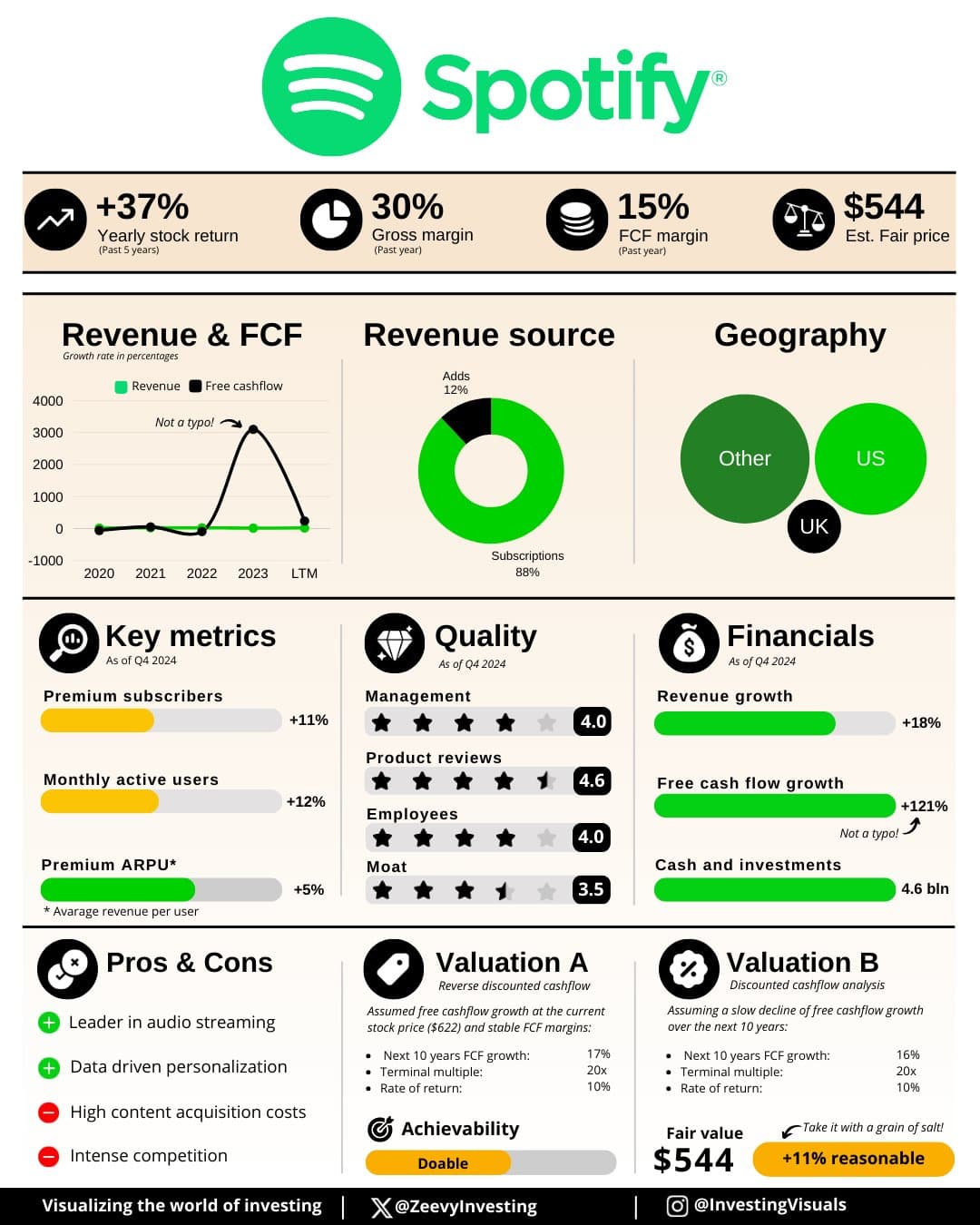

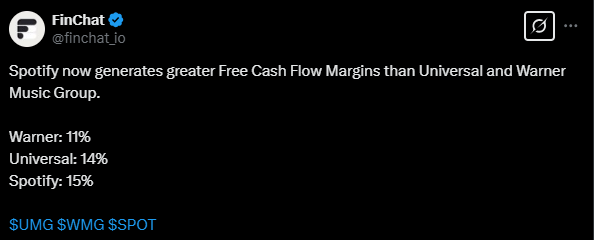

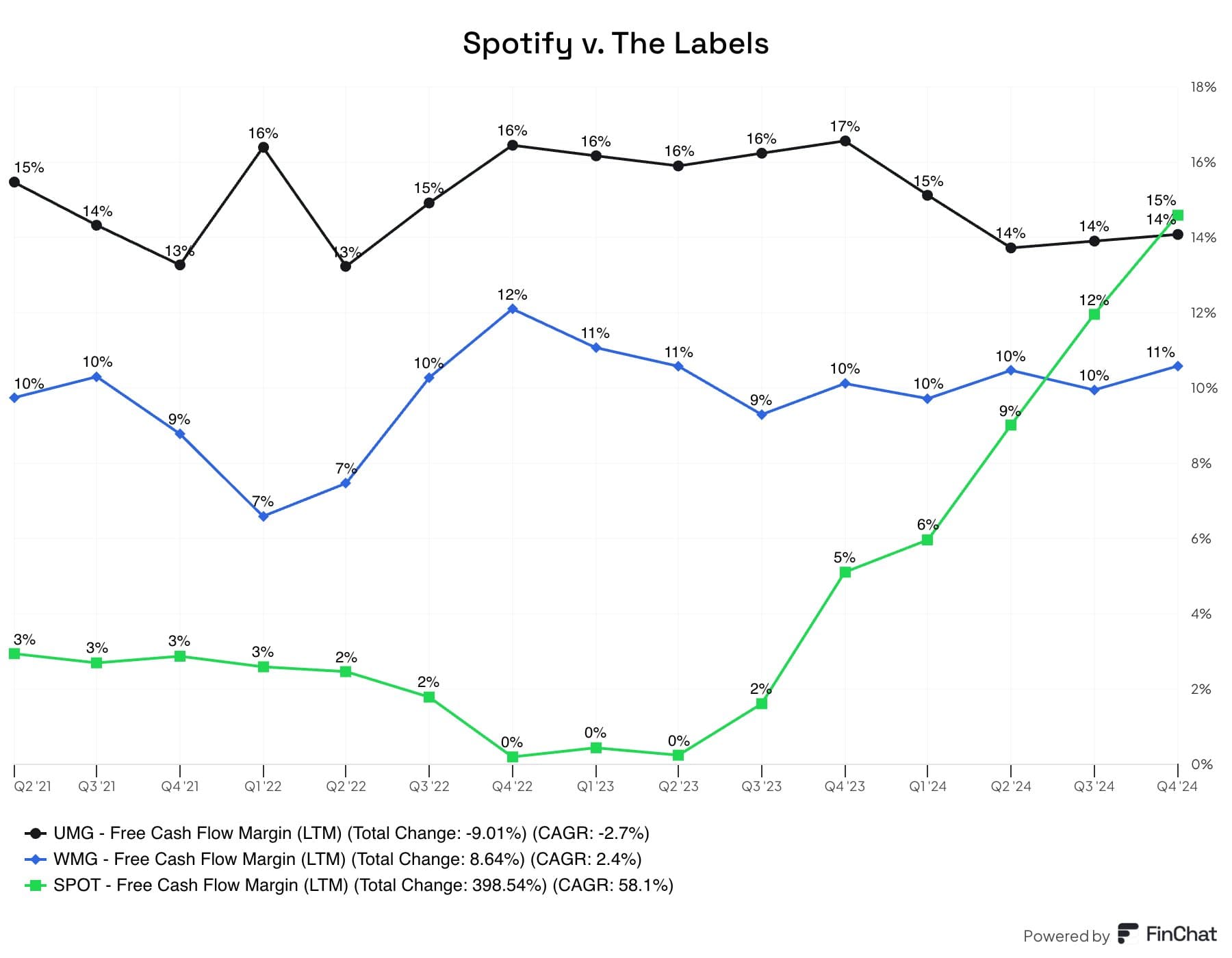

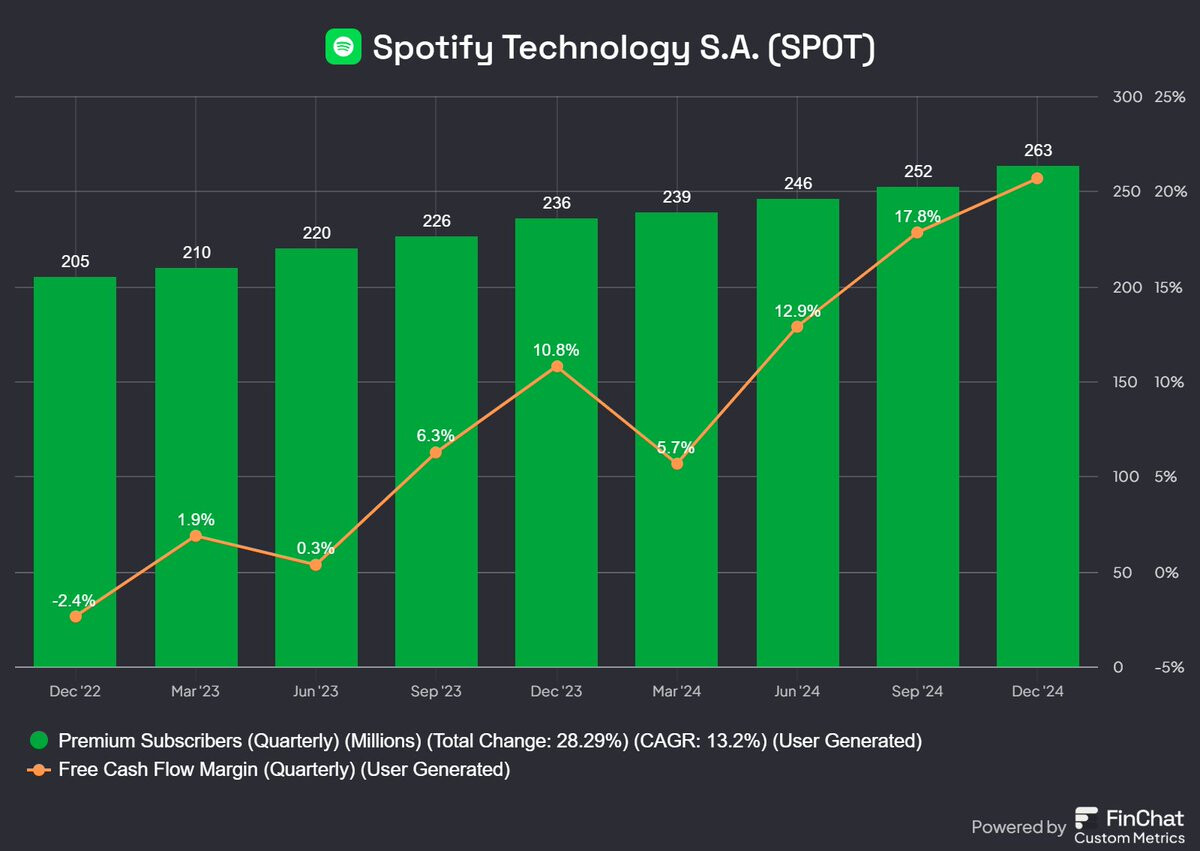

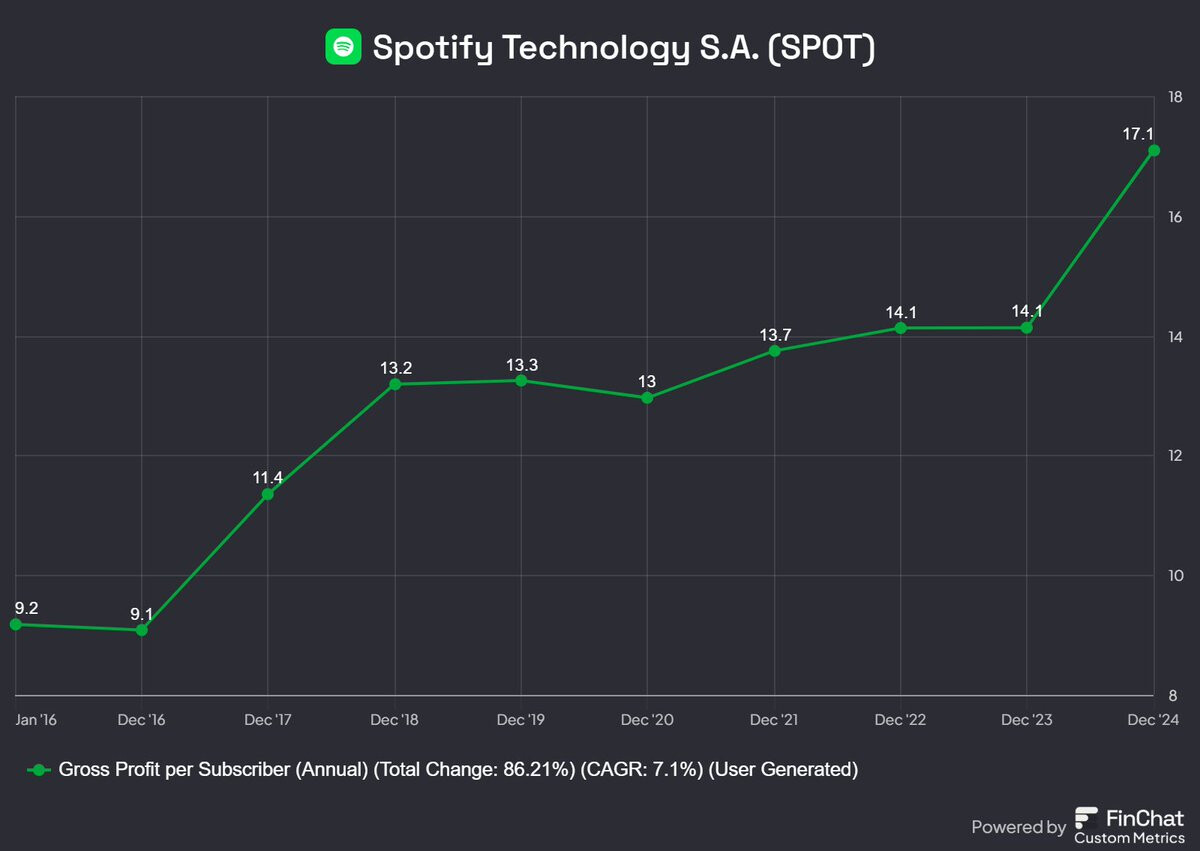

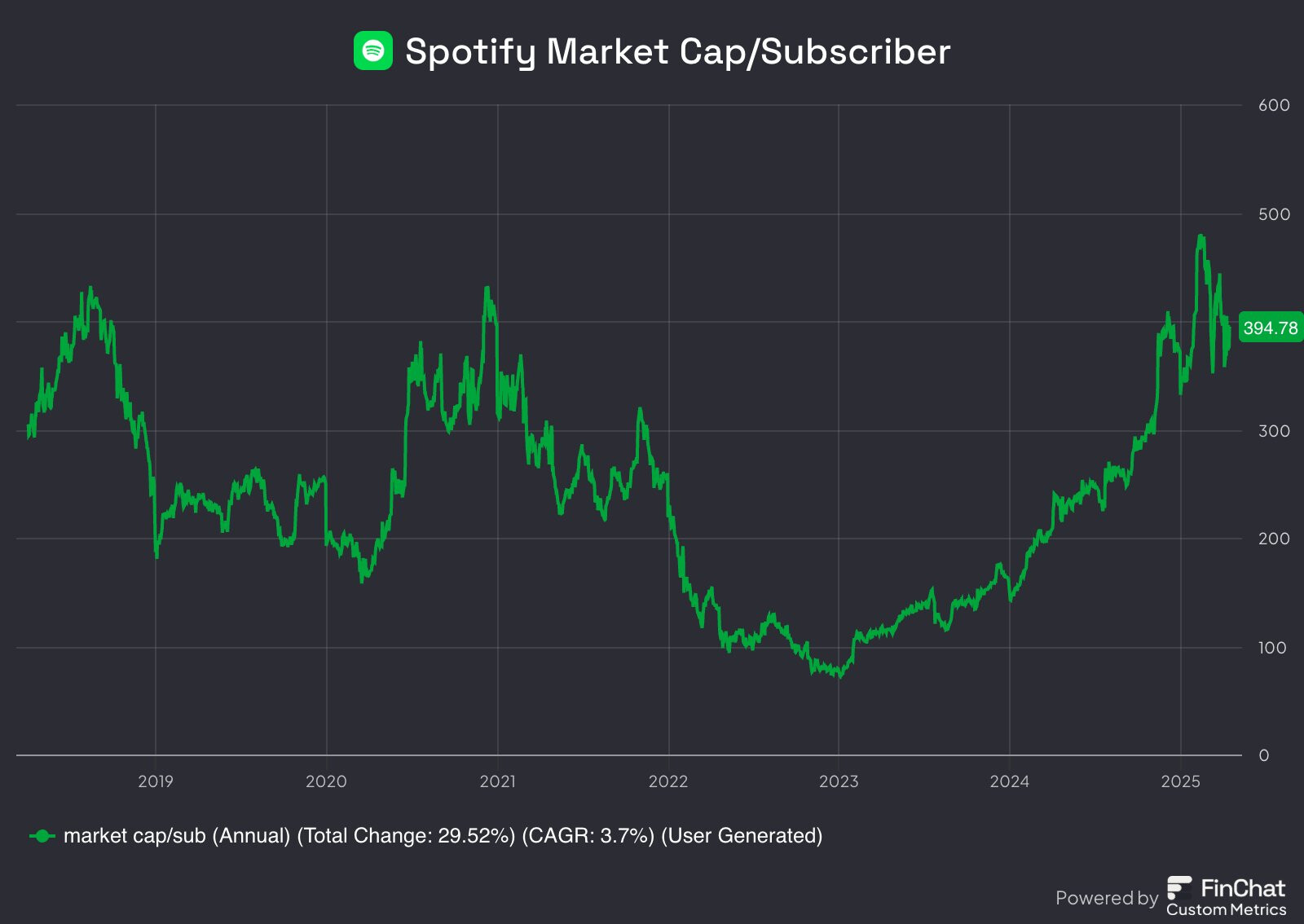

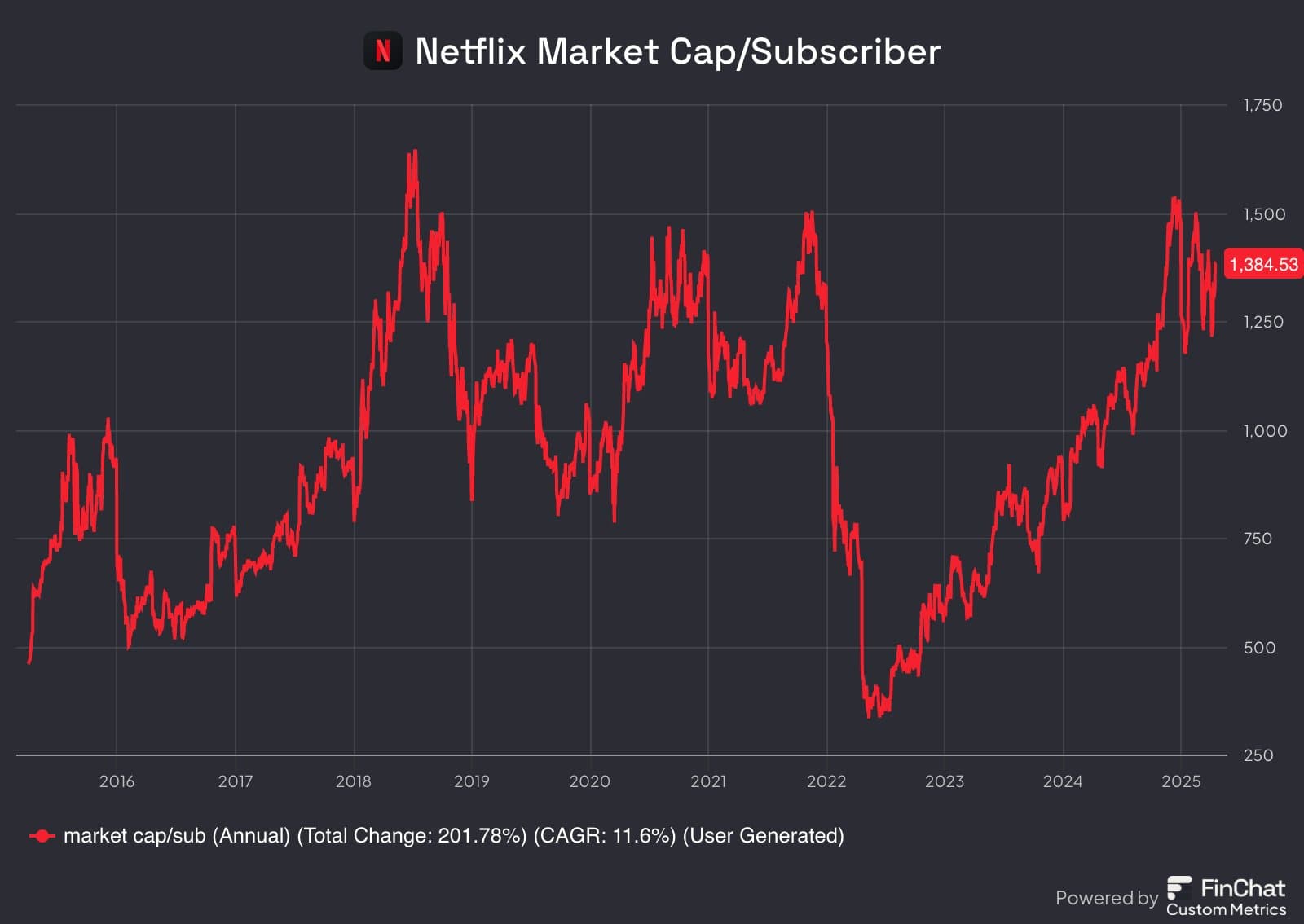

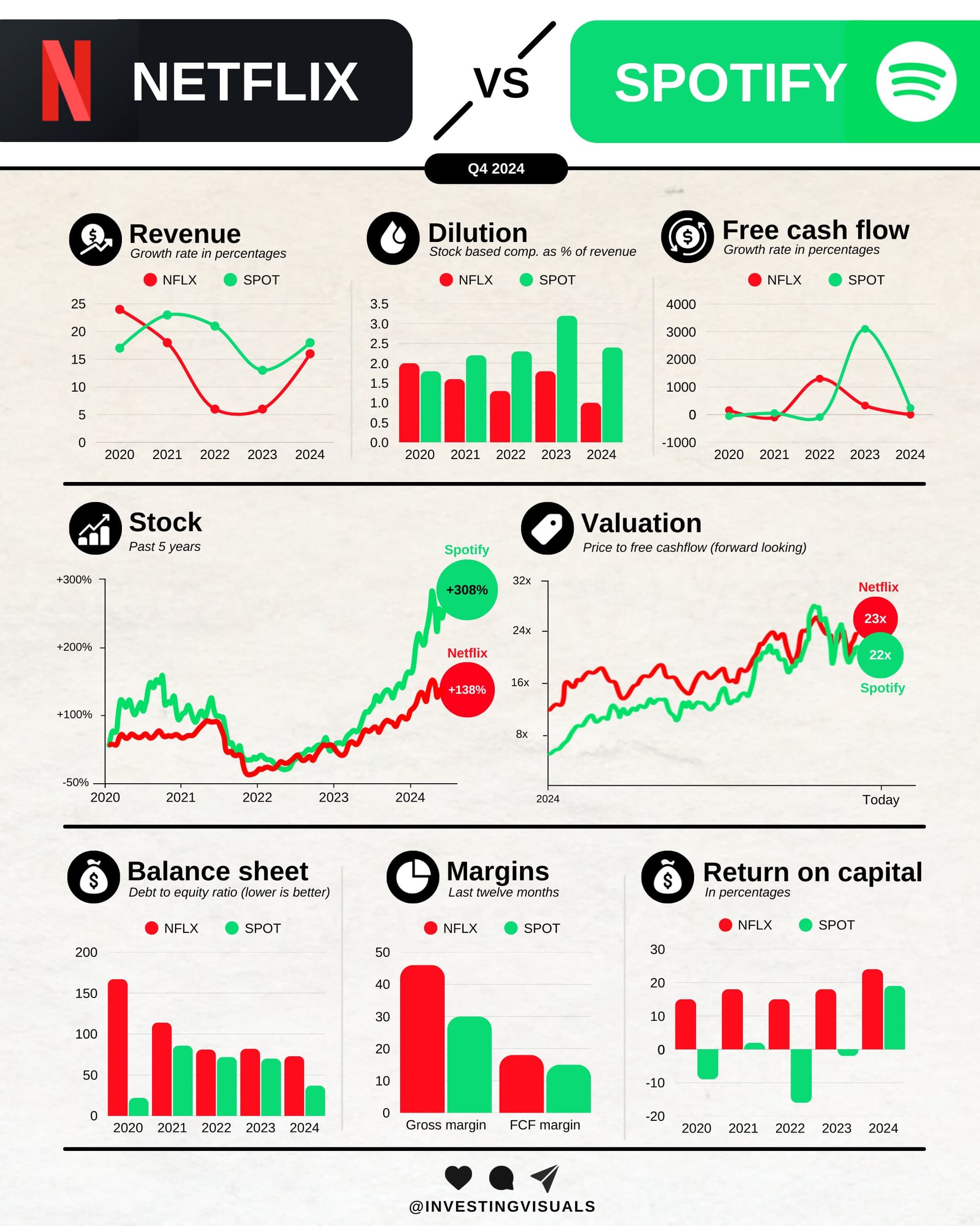

Spotifys konkurrencefordel ses ifølge twitterbrugeren tydeligt i, at når antallet af betalende abonnenter stiger, er også cashflow og dækningsbidrag per abonnent steget.

Siden 2016 er dækningsbidraget per abonnent vokset med 86 procent, og selskabet genererer over 20 procent i frit cashflow.

Her er Jennelins forhåndskommentarer til Spotifys Q1

Spotify aflægger regnskab for Q1 tirsdag den 29. april, før markedet åbner. Virksomheden går ind i regnskabssæsonen med stærk fremdrift og et makromiljø, der, selvom det er usikkert, sandsynligvis har minimal indvirkning på dens kerneforretning. Med dominerende abonnementsindtægter og stigende brugerengagement forbliver fundamentet solidt på trods af et svagere annoncemarked og igangværende geopolitiske risici, som vi mener er årsagen til aktiens relative modstandsdygtighed sammenlignet med det bredere marked. Vi har holdt MAU/abonnentprognoserne stabile forud for Q1-rapporten, men har foretaget mindre justeringer af annonceindtægter og kortsigtede EBIT-estimater, hvilket afspejler mere konservative fremskrivninger for annonceindtægter og inkrementelle sociale omkostninger. Abonnentvækst, produktudvidelse, bruttomargin og prisstrategi forbliver nøglepiller i investeringscasen frem mod Q1-rapporten.

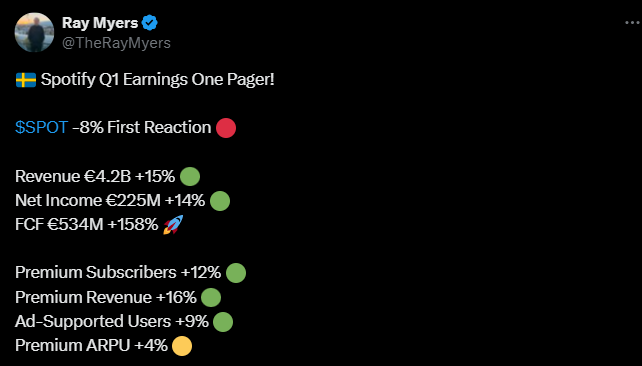

Spotify voksede stærkt i årets første kvartal. Omsætningen voksede betydeligt i alle regioner, og rentabiliteten forbedredes. Bruttomargin og driftsresultat nåede rekordniveauer, ligesom den frie pengestrøm.

Antallet af månedlige brugere voksede overalt, især i Latinamerika og andre udviklingslande. Antallet af betalende abonnenter voksede også markant i år.

Christoffer Jennel har lavet en ny virksomhedsrapport om Spotify efter Q1.

Spotifys Q1-resultat var stort set i tråd med vores forventninger, selvom nettotilgangen af abonnenter overraskede positivt. Dog var vejledningen for Q2’25 noget under både vores og markedets estimater, især hvad angår MAU’er, omsætning og driftsresultat. Når det er sagt, skilte den vejledende tilgang på +5 mio. premium-abonnenter (kvartal-til-kvartal) sig ud som et klart positivt punkt, der overgik vores forventninger. Vi mener, at dette understreger styrken af Spotifys værditilbud selv midt i makroøkonomisk modvind og svag forbrugertillid. Efter Q1-rapporten har vi dog justeret vores estimater en smule ned, primært på grund af valutaeffekter, hvor de valutaneutrale estimater forbliver stort set intakte. Aktiekursen har været modstandsdygtig trods en bredere markedsnedtur og handles fortsat på høje niveauer. Som sådan anser vi fortsat risiko/belønning-forholdet som utilstrækkeligt og gentager vores Reducer-anbefaling, og når vi justerer for effekten af en svagere USD over for EUR, øger vi vores kursmål til USD 570 (var USD 535).