Vaikuttaa erittäin hyvältä ja yli odotusten meni!

Automotive Solutions orgaaninen kasvu +122 %

Ja

“gross margin improved as a result of high growth in royalty income”

Tämä royaltikasvu juuri sitä mitä Smarteye:lta vuosia odotettu.

Kova!

Vaikuttaa erittäin hyvältä ja yli odotusten meni!

Automotive Solutions orgaaninen kasvu +122 %

Ja

“gross margin improved as a result of high growth in royalty income”

Tämä royaltikasvu juuri sitä mitä Smarteye:lta vuosia odotettu.

Kova!

Q4-25 vs Q1-26

bruttokate +8,1 %

ebitda +16 622 KSEK

Liikevoitto/-tappio +15 649 KSEK

Tulos verojen jälkeen +26 716 KSEK

Osakekohtainen tulos +0,72

muokkaus

Q425 Affectiva- ja iMotions-yritysostoihin liittyvät yläarvon poistot olivat -26,1 milj. SEK.

Q125 Affectivan, iMotionsin ja Sighticin yläarvojen poistot olivat -25,6 miljoonaa SEK.

Sightic ei tunu tuossa paljon painavan tai muiden maksu keventynyt huomatavasti.

Ainut asia mitä jäin kaipaamaan on tarkempi ohjaus tuleville kvartaaleille, ja oikeastaan kassavirtapositiivisuuden ohjaamista Q3/2026 lähtien. Ehkäpä näistä kuullaan lisää tuossa konferenssipuhelussa.

Nyt ohjaus on tällainen:

With a strong order book, increasing production volumes, and growing software revenues, we look forward to the remainder of 2026 with confidence, enthusiasm, and positive anticipation. The upcoming quarters will be even better.

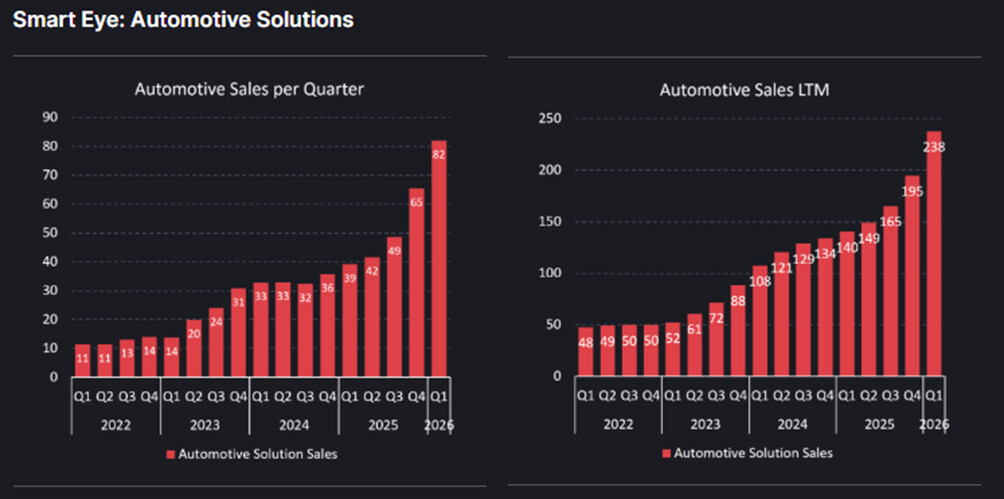

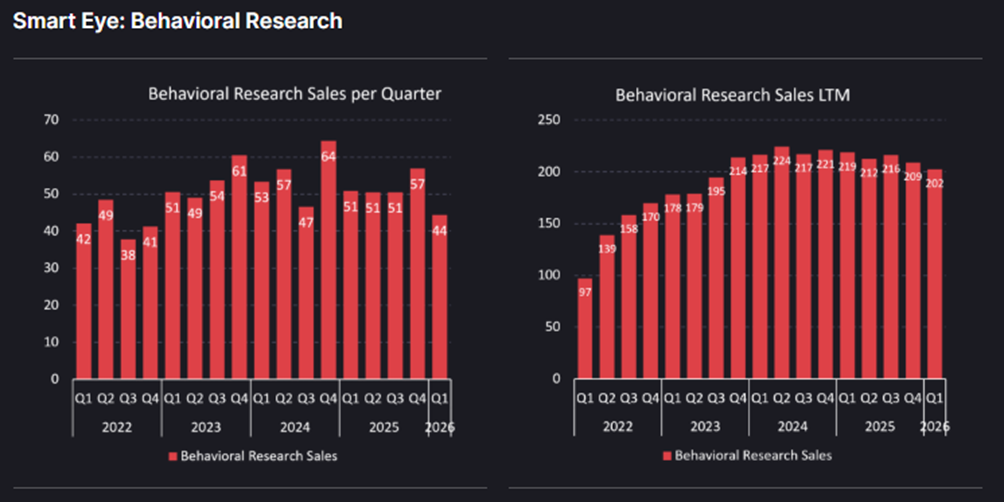

Tämä on jo itsestäänselvyys - kuinka paljon parempia? Kasvulukemat YoY tasolla ovat vakuuttavia. Automotive kasvoi myös kvartaalitasolla aikalailla ok 65,4 SEKm → 82,1 SEKm eli 25,5 %. Kvartaalitason vertailulukemia heikensi Behavioral Researchin heikkous: 56,9 SEKm → 44,4 SEKm, eli 22 %:n lasku. Tämä on kuitenkin mielestäni toissijaista nykyisessä tilanteessa.

Odotan kasvun voimistuvan tulevilla kvartaaleilla, ja ennen kaikkea Q3.

Edit: Eiköhän tämäkin tulos vahvista luottamusta tulevasta suunnasta. Ja vaikuttaa että marginaalit ovat ennusteita paremmat, eli tässä on mielestäni aineksia ennusteiden nostolle.

We think the report highlights that the hockey stick we were anticipating is indeed taking shape.

Yhteenveto by AI.

1. Automotive Solutions oli odotettua vahvempi draiveri

- Rojaltitulojen kova kasvu: Automotiven liikevaihto (82,1 SEKm) ylitti RedEyen ennusteen 8 %:lla. Erityisesti lähes 100 %:n katteen ohjelmistolisenssitulot kasvoivat yli 200 % y/y, mikä veti myös konsernin katteet ylös.

- SOP-mallien määrä räjähti: Q1:n loppuun mennessä sarjatuotantovaiheeseen (Start of Production eli SOP) oli saatu jo 155 automallia (nousua 30 mallia verrattuna Q4 2025 loppuun).

- Ennusteiden riskit vähenevät: Tämä 30 uutta SOP-mallia on jo noin 30 % yhtiön koko vuoden ohjelmasta (tavoite 75–125 uutta mallia vuodelle 2026). Koska kyseessä ovat EU:n GSR-sääntelyn piirissä olevat mallit, niissä on korkeat volyymit. Se, että lisenssitulot kasvoivat yli 200 % vaikka nämä uudet mallit eivät vielä edes vaikuttaneet täydellä painolla koko kvartaalia, pienentää merkittävästi RedEyen loppuvuoden ennusteisiin liittyvää riskiä.

2. Behavioral Research lievä pettymys

- Liikevaihto (44,4 SEKm) alitti ennusteen 3 %:lla (orgaaninen kasvu -4 %). Syynä olivat valuuttakurssivastatuuli (FX) ja markkinan yleinen varovaisuus.

3. EBITDA-ylitys ja odotettua korkeampi CAPEX

- EBITDA (26,9 SEKm) ylitti ennusteet kirkkaasti (+42 %) vahvan lisenssimixin ansiosta, joka nosti bruttomarginaalin 91,3 prosenttiin.

- Investoinnit (CAPEX) nousivat: Korkeampi EBITDA kuitenkin sulautui odotettua suurempiin investointeihin (36,1 SEKm). Yhtiö kiihdytti Sightic-yritysoston jälkeen panostuksia uusiin tuoteominaisuuksiin (kuten päihtymystilan tunnistus ja autentikointi).

- Tämän vuoksi EBITDA-CAPEX (-9,1 SEKm) oli melko tarkkaan RedEyen ennusteen (-8,0 SEKm) mukainen.

4. Kassavirta ja likviditeetti

- Vapaa kassavirta oli -32,3 SEKm. Autoteollisuuden pitkistä laskutussykleistä johtuen Q1-rojaltit kotiutuvat kassaan vasta Q2:n aikana.

- RedEye arvioi, että Q1:n korkea CAPEX-taso saattaa olla osittain poikkeuksellinen. Vaikka korkeampi investointitaso jäisi pysyväksi ja viivästyttäisi kassavirtapositiivisuutta hieman, se ei muuta pitkän aikavälin sijoitustarinaa.

- Rahat riittävät: RedEye on varma, ettei Smart Eyen tarvitse nostaa uutta velkaa tai käyttää lisäluottoja. Yhtiöllä on likviditeettiä (kassa + käyttämättömät luotot) yhteensä 131,7 SEKm.

Ennustemuutokset ja tavoitehinta

- Liikevaihtoennusteita nostetaan: RedEye aikoo tarkistaa liikevaihtoennusteitaan hieman ylöspäin Q1-ylityksen vuoksi.

- EBITDA-CAPEX ennusteet (2026e–2027e) saattavat pysyä ennallaan (korkeampi liikevaihto kompensoi mahdollisesti korkeammaksi jäävää CAPEX-tasoa). Analyytikko hakee tähän vahvistusta klo 9:30 alkavasta tulosinfosta.

- Näkymä ja arvo: RedEye toistaa positiivisen näkemyksensä osakkeesta. Nykyinen perusskenaarion (Base case) mukainen arvo säilyy 120 Ruotsin kruunussa (SEK) per osake.

No kyllä oli peruspositiivinen haastattelu. Sanotaan, että lopussa kiitos seisoo…Martin totesi suunnilleen näin…tämä oli yhtiön paras kvartaali. Seuraava on parempi.

AI yhteenveto raportista. Tavoitehinta ja suositus pysyivät ennallaan.

Keskeiset havainnot Q1 2026 -raportista

- Vahva kasvu autoosastolla: Automotive Solutions -yksikön orgaaninen kasvu oli 122 % ja lisenssitulot kasvoivat yli 200 %. Kasvua ajaa EU:n uusi turvastandardi (GSR-regulaatio).

- Uusia automalleja tuotantoon: Tuotannossa olevien automallien määrä kasvoi 30 mallilla (yhteensä 155 malliin). Loppuvuoden aikana odotetaan vielä 45–95 uuden mallin tuotannon aloitusta (SOP).

- Uusi avainmittari (KPI): Yhtiö esitteli uuden Estimated Order Value on Future Deliveries -mittarin, joka kuvaa nykyisten sopimusten jäljellä olevaa arvoa puhtaammin. Tämän arvo on nyt 7,5 miljardia Ruotsin kruunua (SEK).

- Tutkimuspuolella pehmeämpää: Behavioral Research -yksikön orgaaninen kasvu laski 4 % Yhdysvaltojen tutkimusmarkkinan säästöjen ja rahoitusviiveiden vuoksi. Yksikkö pysyi silti kannattavana.

Taloudelliset luvut ja ennustemuutokset

- Tulosylitys: Liikevaihto (126,5 milj. SEK) ja käyttökate (EBITDA 26,9 milj. SEK) ylittivät Redeyen odotukset. Vahva lisenssimyynti (lähes 100 % bruttokate) paransi konsernin bruttokatteen 91,3 prosenttiin.

- Kassavirta ja investoinnit: Investoinnit (CAPEX) olivat odotettua korkeammat yhtiön panostaessa uusiin ominaisuuksiin (kuten päihdetunnistus) ja Sightic-yritysostoon. Vapaa kassavirta oli -32,3 milj. SEK. Redeye odottaa kassavirran kääntyvän positiiviseksi Q3 2026 aikana.

- Kirjanpitomuutos: Yhtiö siirtyy IFRS-raportointiin Q3 2026 alkaen, mikä poistaa yritysostoista tulleet poistot ja selkeyttää liiketulosta (EBIT).

Ennusteet ja tavoitehinta

Redeye piti Smart Eyen tavoitehinnan ennallaan 120 kruunussa (Base Case).

Lähivuosien ennusteisiin tehtiin vain pieniä viilauksia (tutkimuspuolen liikevaihtoa laskettiin hieman ja investointiennusteita nostettiin):

Mittari (SEKm) 2025e 2026e 2027e 2028e Liikevaihto 403,5 745,1 1 013,1 1 179,0 Liikevaihdon kasvu 13,7 % 84,7 % 36,0 % 16,4 % EBITDA 4,7 270,9 477,3 607,1 EBITDA-CAPEX -112,5 128,8 331,3 460,1

Edit: Q1/2026 Automotiven myyntivahdilla LTM/TTM olisi jo 328 mSEK. RE:n bear keississä vuoden 2027 myynti olisi tuolta osin (tämä ei tosin täysin vertailukelpoinen koska koko automotiven sijaan tässä DMS & IS) 390 mSEK. Epäilen, ja kuten myös RE odottaa perusskenaariossa, että vauhti kiihtyy tuosta huomattavasti (Base 540 mSEK, ja Bull 818 mSEK).

Joka tapauksessa mielestäni bear skenaarion voidaan jo nyt unohtaa. Tämä myös siltä pohjalta että laskutuksessa karkeasti kvartaalin viive, ja vasta Q1/2026 kvartaalilla alkoi autoja tulla reilummin tuotantoon → tästä suurempi summa liikevaihtoon Q2/2026 kvartaalilla.

Edit:

Näin karkeasti, mikäli vuoden 2026 execuutaaminen osoittaa että vuonna 2027 mennään kohti base skenaariota, on nyt (mielestäni) aineksia hinnan tuplaamiselle. Siis mikäli tätä skenaariota pidetään todennäköisenä, ja sitä aletaan hinnoitella. Itse odotan että base skenaario voi olla myös hieman liian varovainen, eli tältä pohjalta voisi tulla vielä lisää upsidea.

Ja toki Euroopan automyynti on vain osa koko maailman, eli lainsäädännöllä on aineksia kasvattaa pottia - tai odotusarvoa tulevien vuosien myynnistä (Korea ja USA?). Ja viranomaisyhteistyö alkokolin ja muiden aineiden tunnistamiseksi muodostaa selkeän uuden kasvupotentiaalin.

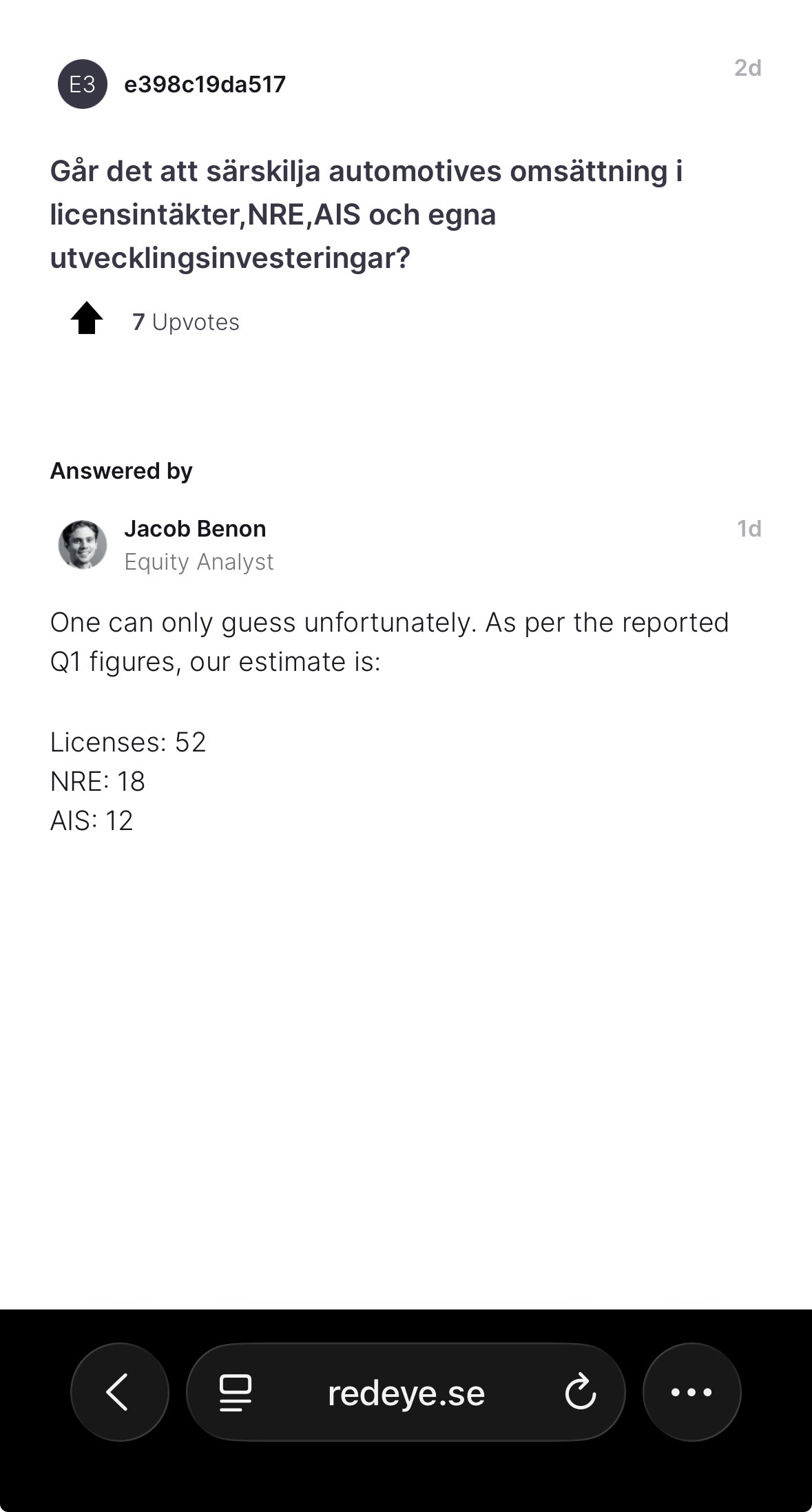

Lexus on toimittanut monenlaista numerodataa Smart Eye`sta. Saatko tuotettua myös lähivuosien ennusteiden pohjalta osakkeen arvostuksen tunnusluvut näille vuosille?

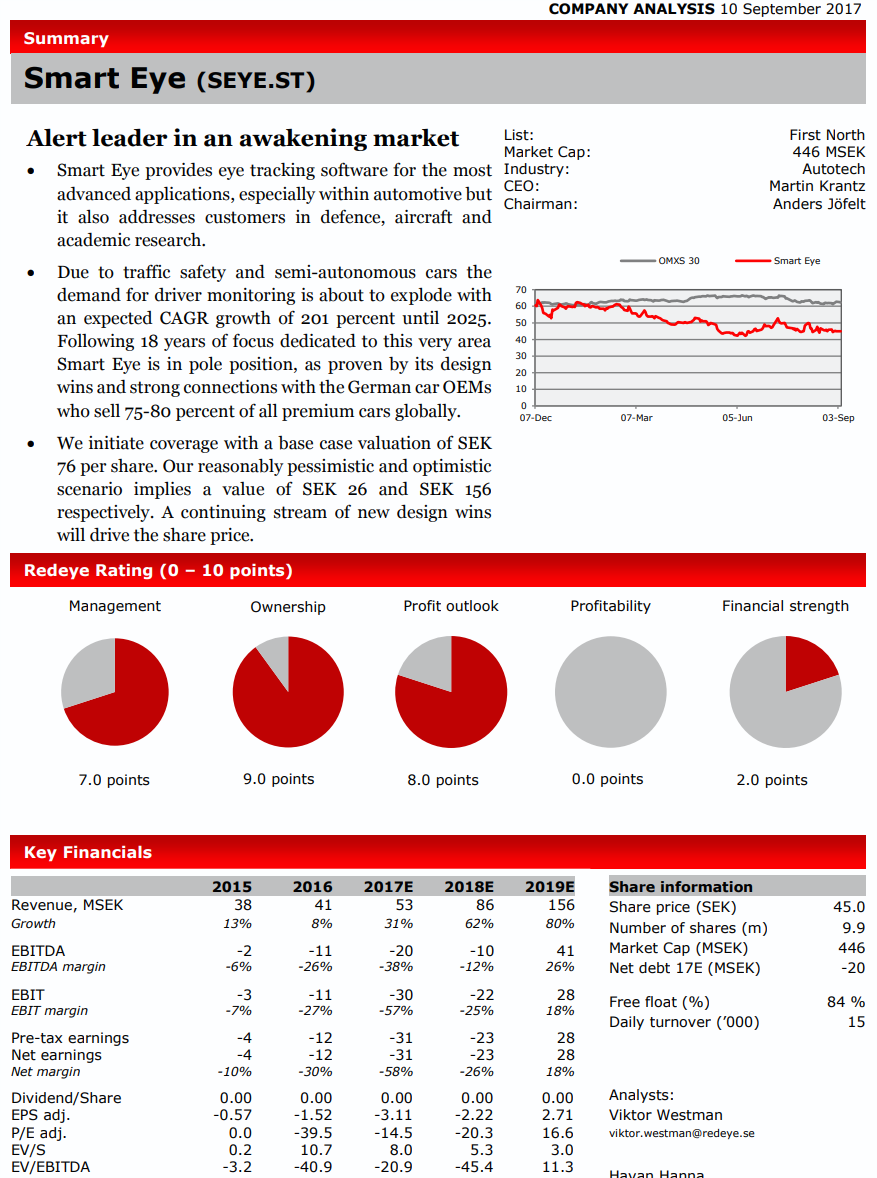

Pieni nostalgiapläjäys, eli RE:n seurannan aloitusraportin odotukset 10.9.2017. Hyvää kannattaa odottaa? ![]()

Tämä jakso kiinnostanee erityisesti tätä ketjua lukevia. ![]()

Traders’ Clubissa sukelletaan tällä kertaa hieman karhuisempiin tunnelmiin. Vaikka markkinoilla on tehty iloisesti uusia huippuja, pinnan alla kytee useita kasvavia riskejä. Jukka ja Tuomas perkaavat videolla, miksi poikkeuksellisen vahvan kurssinousun jälkeen korjausliike olisi täysin terve – ja miksi se saattaa venyä jopa viiden kuukauden mittaiseksi aina Yhdysvaltain vaaleihin saakka.

Jaksossa käydään läpi myös Smart Eyen tuore, odotuksiakin kovempi osavuosikatsaus ja paljastetaan, miksi yhtiön huikea, yli 90 % bruttomarginaali on jotain poikkeuksellista koko maailmassa. Lisäksi Tuomas esittelee salkkunsa uuden aktiivisen treidiposition, jossa peesataan tekoälymaailmasta tuttua sijoittajaa puhtaan energian pullonkauloissa.

Carnegie vaihtaa tavoitetta muutaman kuukauden tai viikon välein. Joku siellä seuraa ilmeisesti firmaa. Tai pörssikurssia, vitsi vitsi. Smartti ei kuulu Carnegien commisioned analyyseihin, eli Smartti ei ole ostanut näkyvyyttä koko kansalle, pankki tekee analyysin asiakkailleen. Commisioned Suomesta ovat esim. Taaleri ja Faron.

Redeye on ilmeisesti ainoa vapaasti luettava analyysi. Mutta kuka jaksaa enää nykyään lukea tekstiä, kun on numerot ja köp, köp, köp, köp.

11/25:

19.2.26:

DNB Carnegie sänker riktkursen för Smart Eye till 100 kronor (108), upprepar köp

8.5.26:

19.5.26:

DNB Carnegie höjer riktkursen för Smart Eye till 108 kronor (97), upprepar

köp.

Hieno raportti tosiaan tuli maanantaina. Kiva nähdä, että lisenssitulot viimein kehittyvät ja lopulta juuri ennustetulla tavalla. Autojen DMS-lisenssitulon hieno kehitys jäi osin piiloonkin, kun edelliselle neljännekselle osui iso AIS-toimitus ja kausivaihtelusta johtuen käyttäytymistutkimusmyynti oli selvästi suurempaa. Vuoden aloituskvartaalin lisenssituloista Redeye arvioi vastauksena seuraajan kysymykseen, että tulot olisivat olleet 52 miljoonaa kruunua. Yhden lisenssin hinnaksi on arvioitu 55 kruunua, jolloin toimituksia olisi ollut lähes 950 000. Itse otaksun, että toimituksia olisi ollut Q4/25 noin 500 000 autoon, joten kasvu on ollut hurjaa.

Pakko nostaa myös Redeyelle hattua, että hienolla pieteetillä seuraavat Smarttia ja ennusteetkin ovat viimeaikoina osuneet aika tarkasti. Redeye kävi aiemmin autoliikkeissä kyselemässä DMS kameroiden perään ja saivat allavolevan taulukon mukaisia vastauksia. Kysely julkaistiin 31.3.2026

| Reseller | Est. Prod start with DMS | Expected delivery | Additional comment |

|---|---|---|---|

| Reseller 1 | Uncertain | ~10 weeks after SOP | Aware of GSR but uncertain on exact timeline |

| Reseller 2 | April–May | July / August | Aware of GSR, expects mid-year delivery |

| Reseller 3 | Q1 | Delivers today | Recent deliveries already include DMS as standard |

| Reseller 4 | April–May | July | All models will have it in the near term |

| Reseller 5 | Uncertain | ~3–5 months after SOP | Believes SOP is imminent, “too much money at stake” |

| Reseller 6 | Q1 | Delivers today | High-volume model delivering with DMS now – new price list incoming |

https://www.redeye.se/research/1158844/smart-eye-kicking-tyres-across-six-dealerships

Q4 2025 saatiin 20 autoa tuotantoon ja Q1 2026 30 uutta autoa. Jälleenmyyjiltäkin saadun tiedon mukaan olisin taipuvainen uskomaan, että autojen markkinoille tulo on painottunut loppukvartaaliin, joten jo Q1 tuotannossa olevilla automalleilla päästään reilusti yli miljoonan toimituksen kuluvalla kvartaalilla. Lisäksi tähänkin neljännekseen saadaan paljon kokonaan uusia malleja ja Hyundai Tucsonin ja KIA Sportagen kaltaisia malleja, joissa DMS on tarjolla jo jossain muualla mutta ei vielä Euroopassa. Omien havaintojen mukaan monissa Euroopan parhaiten myyvissä automalleissa ei ollut vielä DMS tuotannossa Q1. Luottavaisena siis minäkin kohti tätä ja tulevia kvartaaleja.

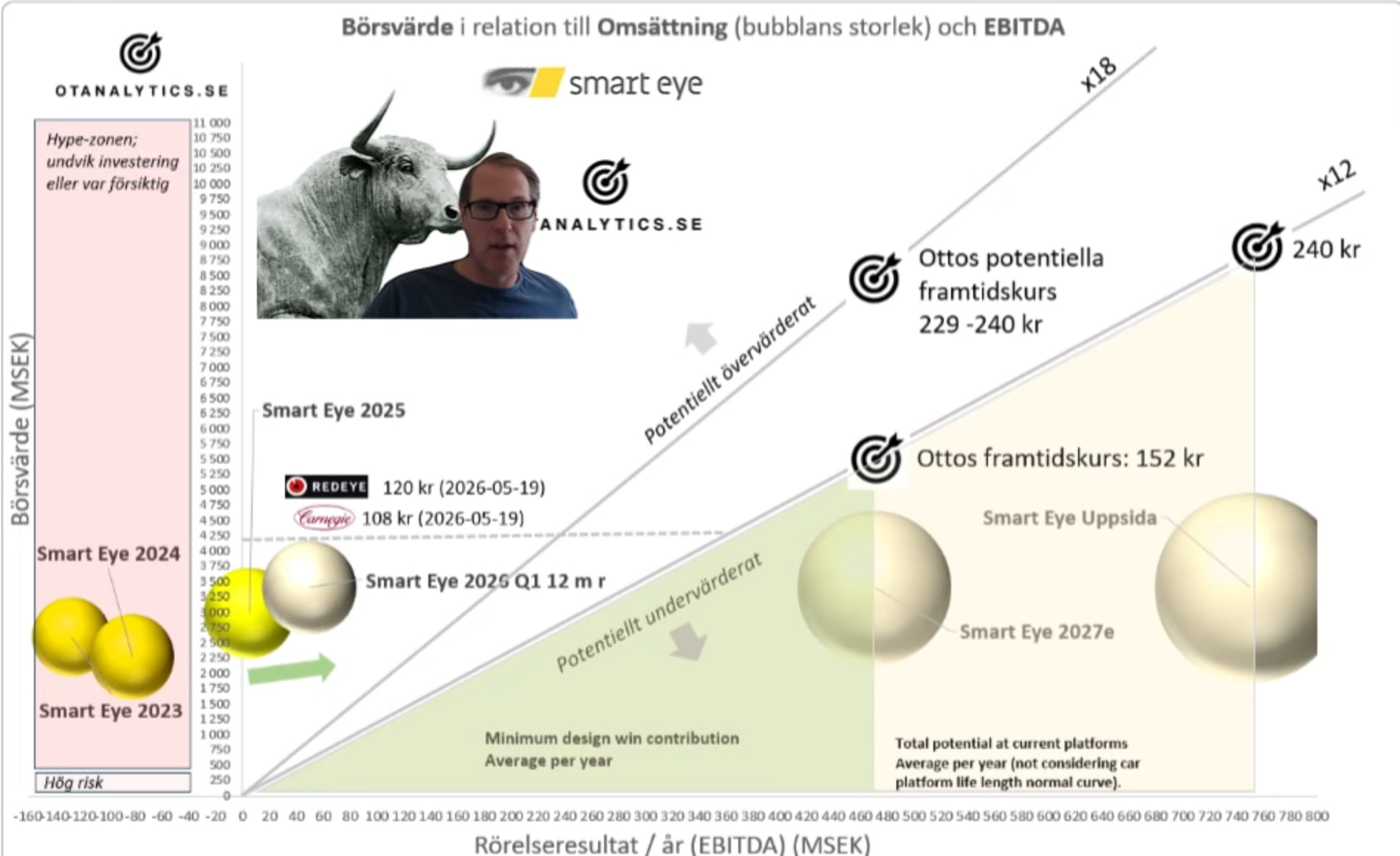

Otolla on asiaa. Videolla ei sinänsä mitään uutta ja ihmeellistä. Oton pallukkakaavio antaa suuntaviivoja pidemmän aikavälin potentiaalista

video:

")

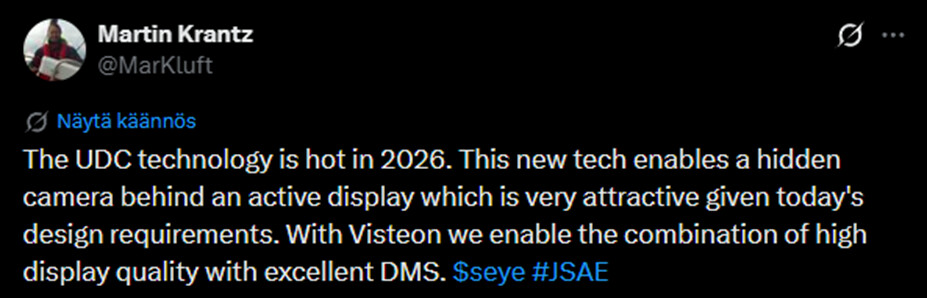

Keskeiset kohdat by AI.

- Läpimurto kameran sijoittelussa (Under-Display Camera - UDC): Yhtiöt ovat onnistuneet integroimaan kuljettajan vireystilaa valvovan kameran (DMS, Driver Monitoring System) suoraan LCD-mittaristonäytön taakse.

- Vanhan ongelman ratkaisu: Kameran sijoittaminen LCD-näytön taakse on ollut autovalmistajille (OEM) pitkään paha pähkinä, sillä perinteiset LCD-paneelit läpäisevät huonosti DMS-kameroiden käyttämää lähi-infrapunavaloa (NIR) ja sumentavat kuvanlaatua. Visteon onnistui muokkaamaan näytön optista rakennetta siten, että valo pääsee läpi kuvanlaadun kärsimättä, mutta näyttö pysyy silti visuaalisesti yhtenäisenä.

- Muotoilullinen hyöty: Autovalmistajien ei tarvitse enää kohdella kuljettajamonitorointia erillisenä, ohjauspaneeliin tai rattiakseliin rumasti asennettavana “mollukkarautana”, vaan se saadaan piilotettua suoraan kuljettajan näkökentän keskiöön näytön alle.

- Valmis tuotantoon: Smart Eyen Detlef Wilken mukaan ratkaisu on valmis suoraan sarjatuotantoon (SOP, Start of Production).

Annoin tämän tekoälyn tehtäväksi joten voi sisältää virheitä. Taulukon lukemat (tai johdetut lukemat) ovat tosiaan otettu RedEyen analyysistä, eli sisältää siis base -skenaarion.

Pienellä silmäyksellä huomasin että vuodelle 2028 P/E olisi tekoälyn mukaan 5,9x kun taas RE materiaalissa on 7,8x. Eli tosiaan pienellä varauksella kannattaa luvut ottaa vastaan.

| Tunnusluokka | 2025 (Toteutunut) | 2026e | 2027e | 2028e |

|---|---|---|---|---|

| EV / S | 9,3x | 5,0x | 3,4x | 2,3x |

| EPS (SEK) | -4,55 | 2,00 | 7,30 | 15,70* |

| P / E | neg. (-20,3x) | 46,2x | 12,7x | 5,9x |

| EV / EBITDA | 800,4x | 13,7x | 7,2x | 4,5x |

| EV / EBIT | neg. (-22,8x) | 36,5x | 11,3x | 7,6x* |

| P / B | 2,1x | 2,1x | 1,8x | 1,3x |

| P / S | 8,7x | 4,7x | 3,5x | 3,0x |

| Omavaraisuusaste (%) | 83,1 % | 82,5 % | 85,0 % | 88,0 % |

*Vuoden 2028e EPS- ja EBIT-kertoimet on johdettu Redeyen EBITDA-rakenteesta ja poistojen (D&A) normalisoitumisesta suhteessa investointitasoon.

Alkuviikosta uskalsin lisätä Smart Eyeta, vaikka olin itselleni luvannut etten enää lisää yhtiöitä. Smartin ympärillä tuntuu tapahtuvan nyt hyviä asioita ja positiivisia uutisia tulee positiivisten perään. Ei tästä varmaan tenbaggeria tule, mutta uskon Q2 olevan todella hyvä kvartaali ja yhtiön käänne on jo tapahtunut. Mielestäni yhtiö on vielä ”halpa”, jos olettaa käänteen nyt tapahtuneen ja DMS rahojen virtauksen alkaneen. Laskutuksessahan yhtiöllä on noin 60 päivän viive (jos muistan oikein tulospuhelusta), joten Q3 on varmaan se massat yllättävä osari.

P.S. Tänään tuli tilasto uusien autojen myynnistä EUssa: ” EU passenger car registrations rose 5.1% year-on-year to 972,314 units in April 2026, marking the third consecutive month of growth but slowing from a 12.5% increase in March. The market continued to benefit from strong consumer demand for electrified vehicles, underpinned by new and revised tax incentives and subsidy schemes across major European countries.”

Aisin valitsee Smart Eyen ja Green Hillsin tekoälypohjaiseen kuljettajan valvontajärjestelmäänsä (DMS), joka sisältää alkoholipäihtymyksen tunnistustoiminnon. Julkaistu JSAE-messuilla Jokohamassa.

Mielenkiintoista. Yritin hahmottaa tämän potentiaalia. Tekoäly muistutti AISIN Corporationin vahvasta linkistä Toyotan, ja myös Lexuksen, suuntaan.

Taisi olla niin että SmartEyella on yksi malli voitettuna Toyotan kanssa (tai arvio että näin olisi), mutta ehkäpä tämä on se malli jolla voitetaan koko asiakkuus. Ja toki potentiaali tällä olisi valtava.

Vaikka AISIN on kytköksissä Toyotaan, se on itsenäinen Tier 1 -valmistaja, joka myy komponentteja laajasti ympäri maailmaa. Asiakkaana on aikalailla koko autoteollisuus.

Näin ollen kokonaisuutena uutisella on potentiaalia olla suurempi juttu, mitä ensi alkuun vaikutti. Negatiivisena puolena puolestaan tulee mieleen että jääkö SmartEyen tulot pienemmäksi tämän mallin mukaan..

Aika tarkkaan omat ajatukset kasasit, huomioon vielä että tuossa mukana se päihtymyksen tunnistus, voimaan 2028 alkaen. Omaan silmään ihan jo pelkkänä toyotana vaikuttaa isolle, vaan saamme varmasti hetken nyt odottaa tarkempaa julkasua.

Markkinat eivät tunnu ymmärtävän, ainakaan vielä, uutisen merkitystä. Mielestäni tämän uutisen seurauksena osakkeella olisi syytä nousta tänään 10-20 %. Ei ole pieni asia, ja tällä sopimuksella otetaan merkittävä erävoitto myös Seeing Machines suuntaan. Ja sitä ei edes Colin pysty muuttamaan - vai mikä hänen nimensä olikaan. Aina oma optimismi ei kuitenkaan kohtaa todellisuuden kanssa. ![]()

Viime päivinä on ollut aistittavissa näkymättömän tekijän hinnan rajoittamista. Kun volyymi on tuloksen jälkeen hiipunut, epäilen että isot short -tahot pyrkivät hallinnoimaan tilannetta ja siis rauhoittamaan kurssinousua. Todella mielenkiintoinen tilanne.

Myös allekirjoittaneen mielestä tuo uutinen on loistava. Ennen kaikkea siksi, että se tukee alkuperäistä näkemystäni kaikista DMS toimijoista useamman vuoden takaa.

Nyt kun - vihdoin ja viimein - se markkinapenetraatio alkaa tapahtumaan DMS:n osalta, ovat myös isot pelurit (tier 1) aktivoituneet markkinoilla. Uutinen osoittaa sen, että tier 1 haluavat liittoutua pienemmän mutta jo kyntensä osoittaneen yrityksen kanssa sen sijaan, että itse rakentaisivat vastaavan ratkaisun pitkästä puusta.

Uutinen on konkreettinen osoitus siitä, että Smart Eye on yksi voittaviata hevosista näistä pienemmistä toimijoista. Pullat ovat erittäin hyvin uunissa.

Lopuksi pieni mutuilu ja foliohattuilu. Tämä uutinen on siinä määrin luonnollinen polku Smartin tarinalle, että omissa kirjoissani yrityksen myynti ja integrointi osaksi isompaa tier 1 toimijan softastäkkiä kasvoi entisestään. En näkisi, että Smart “saa” kovinkaan pitkään enää jatkaa itsekseen, vaan se tullaan ostamaan kovalla preemiolla pois markkinoilta.

Näkemykseni mukaan autonvalmistajat haluavat antaa näistä järjestelmistä kokonaisvastuun tier 1 toimijoille. Jotta voit ottaa kokonaisvastuun jostakin sinulle täytyy olla täysi kontrolli. Ja kontrollia saa rahalla. ![]()