Tariffien vaikutus H1:llä. Ei kauhean iso, jos tekee vuodessa liikevaihtoa 150 jaardieuroa.

The owner of a sprawling portfolio of brands including Fiat, Peugeot (OTC:PUGOY), Chrysler and Jeep, said Trump’s tariffs have cost it 300 million euros so far as the company reduced vehicle shipments and cut some production to adjust manufacturing levels.

Hinnoittelu meni USA:Ssa pieleen

Under Tavares, industry experts said Stellantis had priced itself out of the U.S. market and failed to update popular models, leaving the company with vast numbers of unsold cars. Stellantis’ North American sales fell 25% year-on-year in the second quarter, it said on Monday, showing the automaker still has a long way to go.

In May, the automaker lowered its full-year guidance to include a possible $4 billion to $5 billion impact from auto tariffs. It affirmed that guidance on Tuesday and said the estimated tariff impact remains unchanged.

CFO Paul Jacobson said during an interview on CNBC’s “Squawk Box” on Tuesday that tariffs impacted GM’s second quarter by $1.1 billion, which is in line with GM’s earlier expectations as part of the full-year impact.

Jacobson said on “Squawk Box” that the automaker does not expect any specific price increases related to tariffs.

Muuta:

GM reported 974,000 vehicle sales in the second quarter, less than the 1 million estimated by StreetAccount. Its electric vehicle sales totaled 46,300 for the quarter.

Japanissa on varmasti hikoiltu kovasti tämän ‘diilin’ eteen. Olikohan tuo aiemmin 25% ja OEM:t olivat varmasti helisemässä.

Sopimuksen tarkkoja yksityiskohtia Trump ei paljastanut. Erityisesti mielenkiinto kohdistuu auto- ja terästeollisuuteen. Japanin pääministeri Shigeru Ishiba sanoi Reutersin mukaan, että myös autojen vientiä koskeva tullit lasketaan 15 prosenttiin. Yhdysvaltoihin suuntautuva autojen vienti on Japanin talouden kulmakivi. Kesäkuussa autojen vienti Japanista Yhdysvaltoihin romahti 26,7 prosenttiyksikköä.

”Vielä vuosi sitten tuon tasoiset tullit (15 %) olisivat olleet järkytys. Nyt huokaisemme helpotuksesta”, sanoo Annex Wealth Managementin pääekonomi Brian JacobsenCNBC:lle.

Japanissa pörssit reagoivat kauppasopimukseen selvässä nousussa autojättien johdolla. Markkinoita laajasti kuvaava Topix-indeksi oli 3,1 prosentin nousussa ja Nikkei-indeksi 3,4 prosentin nousussa. Autoyhtiöistä nousussa olivat muuan muassa Honda (+11,4 %), Toyota (+15,1 %), Nissan (+8,9 %), Mazda (+17,8 %) sekä Mitsubishi (+4,0 %).

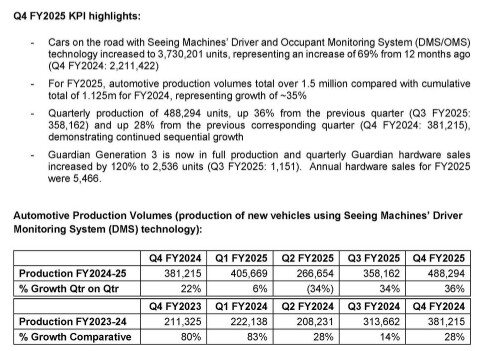

SM:lta sellaista 28 % y/y kasvua Q4/FY2025 (eli SEYE:n Q2), kun Red Eyen ennusteissa odotus on Smartin osalta noin 43 % y/y kasvua automotiven puolelta. Oma, täysin spekulatiivinen ennuste on, että automotiven liikevaihto tulee jäämään RedEyen ennusteista (yllättyneet parijonoon) ja kasvamaan ~30 % y/y ja noin 10 % q/q.

Sitten toisaalta yhtiö ohjasi edellisen kvartaalin yhteydessä että EBITDA olisi jotakuinkin nollatasolla. Ja puolestaan Q3 olisi jo EBITDA positiivinen. Jos näin ei tapahtuisi, tulisi mielestäni tästä varoittaa - tosin onhan tässä vielä reilu viikko aikaa.

Mikäli siis yhtiö ei varoita, ei tuloksen tulisi tarjota kovinkaan suuria yllätyksiä. Ilman liikevaihdon selkeää nousua ei myöskään EBITDA parane aikaisemmasta. Se on totta että eri tahot ovat puhuneet että Euroopan autoteollisuus olisi hidastunut, mutta toki Smart Eyen osalta on nyt kyse ennen kaikkea ajoituksista - milloin mikäkin malli menee tuotantoon. Isossa kuvassa ei tulisi tapahtua muutoksia - osakekurssi ei mielestäni hinnoittele täysimääräisesti tuotannon ramp uppia tai että se tapahtuisi tulevina vuosina vaikkapa 80 prosenttisesti alkuperäisestä odotuksesta.

Tässä vielä vertailulukemat viikon päähän.

We have a total of 365 design wins of which 75 entered production last year. Ten more were added in Q1 with two more OEMs, meaning that 12 out of 23 OEMs have started their production.

Tässä vielä ohjaus täsmällisesti:

Our outlook is that we’re on the cusp of positive EBITDA in Q2 and solidly positive in Q3 of this year, riding the wave of increased automotive license revenue.

Edit: Tosiaan automotiven osalta RedEye ennustaa 43 % y/y kasvua… Jos se jäisi vaikkapa 30 %:iin, olisi liikevaihto noin 4 M SEK odotuksia pienempää (ts. muut ennallaan koko yrityksen osalta noin 100 M SEK)… Ehkäpä tämä olisi vielä sanamuodon “on the cusp of positive” sisällä kun huomioisi lineaarisen EBITDA vaikutuksen.

Hyviä havaintoja. Itse tein varovaisen ennusteen, sillä on vaikeaa arvioida kuinka monen mallin valmistusta on lykätty johtuen tariffisekoilusta tai muista syistä. Katsoin tuon Q1-jälkeisen RedEye -haastattelun uudelleen ja ihan lupaavalta se kuulosti ainakin vielä Q2-alun osalta.

Jännittäviä aikoja joka tapauksessa eletään firman kannalta.

Smart Eyen läheinen kumppani, riskidataa tarjoava Greater Than, ilmoitti tänään laajentaneensa aikaisempaa kumppanuuttaan sallimalla lisenssisopimuksella pääsyn dataansa.

Markkina-arvoltaan pienen Greater Thanin pörssikurssi kuusinkertaistui 1,4 miljoonan euron sopimuksen (mou) pörssitiedotteesta. Vastapuolta ei julkistettu. Oma arvaukseni on Smart Eye. Tuloista tulee 60 prosenttia Greater Thanille ja 40 prosenttia yhteistyökumppanille. Syyskuussa tiedetään enemmän kumppanista. Jännittäviä aikoja kohden mennään. Tavoitteena olisi päästä kolmen vuoden kuluessa 100 miljoonan vuotuiseen liikevaihtoon ja viiden vuoden kuluessa 275 miljoonaan euroon. Nämä voisi olla mahdollisuuksien rajoissa Smartin kanssa, jos ajattelisi lisenssimaksun olevan 10 euroa per ajoneuvo ja myyntimäärä kolmen vuoden päästä 10 miljoonaa lisenssiä.

Tämä siis on Smart Eye yhteyksien, lisenssihintojen ja volyymien osalta vastuuton spekulaatio. Uskon siis, että ensin kokeiltiin AIS-laitteissa ja nyt viedään DMSään.

Tämähän kertoo ennen kaikkea siitä että laajempi DMS käyttöönotto tapahtui useamman vuoden viiveellä siihen nähden mitä Redeye odotti tuolloin, ja toisaalta myös mitä yhtiö (SE) itse odotti.

Tämä on siis sikäli menneisyyttä, mutta miten tästä eteenpäin. Mitkä ovat sinun odotuksesi, ovatko tästä eteenpäin RedEyen odottamat lukemat realistiset?

RedEyen EBIT odotukset (elokuu 2025):

2025E: -148 M SEK

2026E: 223 M SEK

2027E: 390 M SEK

Lähinnä siis olen kiinnostunut viestisi “tyylistä johtuen” että onko mielestäsi nykyisetkin ennusteet epärealistisia?

A total of 90 models has entered production with 12 OEMs, and we expect that number to continue to increase rapidly.

Jos nyt oikein katsoin oli aloituksia Q1 jälkeen 85 kappaletta ja nyt Q2 jälkeen oli 90 kappaletta. Näin ollen lisäyksiä oli Q1 10 ja Q2 vain 5… edelleen siis odotellaan isoa liikettä.

We ended the quarter with 94 MSEK in cash and credit facilities, which we consider sufficient given the strong outlook in the coming quarters. No further cost-saving measures are planned at this stage.

Ei muutoksia, ja hyvä niin… Muistankohan oikein että 40 mallia menisi tuotantoon tämän vuoden aikana (tai näin olisi yhtiö arvioinut aiemmin)? Jos näin, tulisi tahdin kiihtyä loppuvuoden aikana. Tämä olisi sikäli luonnollista kun huomioi EU -lainsäädännön muutokset vuodelle 2026.

Hiukan nyt mielestäni odottelu jatkuu että saadaan todisteet kovasta liikevaihdon noususta ja samalla vahvasta tuloskehityksestä. Nyt tämä positiivinen EBITDA tehtiin ennemmin kustannussäästöillä. Mutta kehityksen tulisi kiihtyä Q3 ja Q4. Varsinainen BOOM jäänee nyt kuitenkin vuodelle 2026.

Mielestäni neutraali kurssireaktio olisi täysin perusteltu… Sitten kun liikevaihto lähtee kiihtymään ensin kohti 150 M SEK kvartaalitasoa, olisi perusteltua isommat liikkeet ylöspäin - mennäänkö sinne sitten portain vai hissillä?

Edit:

Ihan yksinkertaisesti haarukoin että Q4 liikevaihtoa tulisi olla noin 130-140 MSEK jotta yhtiön oma aiempi indikaatio kassavirran positiivisuudesta muutama kvartaali EBITDA -positiivisuuden jälkeen osuisi kohdilleen. Näköjään RE ennusteissa on nyt 150 M SEK.

Mielestäni ensireaktiona liikevaihtoennusteita tälle vuodelle hieman lasketaan, mutta EBITDA -ennusteita jopa hieman nostetaan. Yllättävän pienellä liikevaihdolla saavutettiin aiemmin indikoitu taso. Tästä SE johto näköjään haluaa pitää kiinni - toimittaa sen mitä aiemmin ovat sanoneet. Nyt on mielenkiintoista kuulla johdon perusteita että miksi ramp-up on edennyt hieman odotuksia hitaammin - onko vaan ajoituksista kiinni?

Elikkä kruunun vahvistuminen euroon ja dollariin nähden heikentää ylä- ja alariviä. Muuten nähdäkseni ihan hyvin odotuksiin, vaikka tuo ramp-up on odotettua hitaampaa.

")