Tervehdys!

Olen seurannut kesän aikana mielenkiintosta teknologiayhtiötä Ruotsin pörssin ihmeellisestä maailmasta. (1) Sinch Ab on kasvanut nopeasti lähinnä agressiivisilla yritysostoilla ja on tällä hetkellä on yksi markkinajohtajista pilvipohjaisissa viestintäalustoista, eli lyhyesti he tarjovat pääasiassa yrityksillä digitaalisia ratkaisuja ja työkaluja viestien välittämiseen matkapuhelimiin ääni-, video- ja tekstiviestipalveluina. Perustettu vuonna 2008 ja asiakkaita on aina USA:n suurimmista tech-firmoista 150 000 muuhun business asiakkaaseen ympäri maailman.

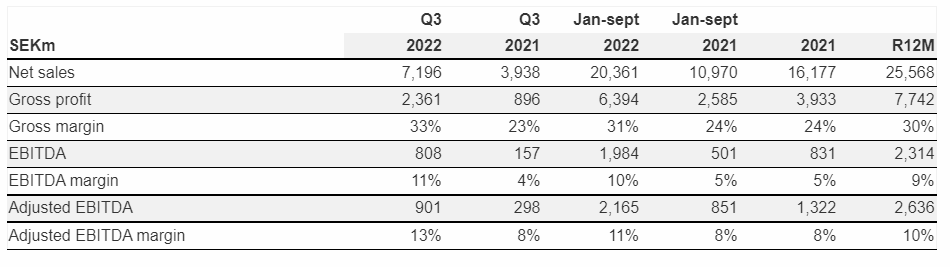

Liikevaihto on kasvanut kaksi- ja kolminumeroisilla prosenttiluvuilla. Viime vuonna liikevaihto kasvoi +102% noin 16 miljardiin kruunuun. Yhtiö on ollut joka vuosi kannattava ja rullaava EBITDA on kasvanut tasaisesti.

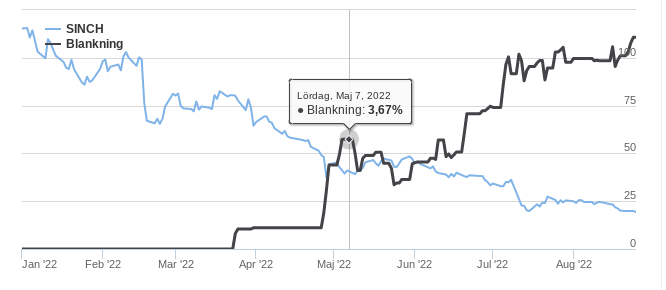

Erittäin vahvan kasvun lisäksi mielenkiintoa herättää se, että shorttaajat ovat ottaneet yhtiön kohteeksi. Tällä hetkellä lyhyeksi myynti kattaa 12,28 prosenttia koko osakekannasta (2).

Heinäkuun 11. päivänä lyhyeksi myyjät julkaisivat nimettömän raportin yhtiön väitetyistä ongelmista tilinpäätöksessä. (3) Epävarmuutta lisäsi se, että Sinch Ab julkaisi myöhemmin yöllä tiedotteen, jossa kertoi uudelleenarvioinneen 162 miljoonan kruunuun edestä kertakuluja, jotka heikensivät Q2-tulosta. (9)

Heinäkuun 21. päivänä Sinch ja tilintarkastusyhtiö Deloitte totesivat yhdessä Q2-raportissa, että kaikki shorttarien väitteet olivat harhaanjohtavia ja johtopäätökset olivat täysin virheellisiä. Yhtiön mukaan kertaluonteinen kulujen uudelleenarviointi ei liittynyt kyseiseen shorttarien raporttiin. (4) (8).

Volateliteetti ja epävarmuus eivät ole kuitenkaan rauhoittuneet heinäkuun jälkeen, vaan osakkeen hinta on heitellyt rajusti.

Yhtiön 15 suurinta osakkeenomistajaa omistavat 69,6 % yrityksestä. He ovat pääasiassa institutionaalisia ja pitkäaikaisia omistajia. (5) Kokonaisuudessa ruotsalaiset ja ulkomaalaiset insituutiot omistavat 70% koko osakekannasta (6) s.27. Insituutioiden ulkopuolella lyhyeksi myyjät omistavat merkittävän osan yrityksen osakekannasta.

Osakkeenomistajien näkökulmasta tilanne on nyt:

Osakkeita yhteensä: 838 185 598

Top 15 % 576 239 058. (69.6%)

Muut: 261 946 540 (30.4%)

Lyhyeksi myyty: 102 929 191 (12.28%)

Tällä hetkellä yritys on arvostettu arvostettu matalilla kertoimilla (7):

Markkina-arvo: 16,7 mrd. SEK

Liikevaihto: 16,2 mrd. SEK (2021) (2022e): 26 - 28 mrd. SEK

Nettotulos; 0,907 mrd. SEK (2021)

Osakkeen hinta: 20,00 SEK

EPS: 1.29 SEK (2021)

P/S: 1,03 (2021)

P/E: 15.5 (2021)

PS. Tämä viesti ei ole sijoitussuositus eikä minkäänlainen yritys markkinamanipulaatioon. Tarkoitus on jakaa mielenkiintoinen lähes elokuvamainen tilanne markkinoilla yhteisön kanssa. ![]()

Lähteet:

(1) Sinch AB (SINCH) osake | Nordnet

(2) Blankningsregistret | Finansinspektionen

(3) Research note – Sinch AB (SFB: SINCH) – NINGI Research

(4) https://investors.sinch.com/static-files/9e7d5a84-361b-413a-849d-d0c4c21c612d

(5) https://investors.sinch.com/the-share/shareholders

(6) https://investors.sinch.com/static-files/f47c13e5-2677-4b08-94c8-965fa487b5a9 (s.27)

(7) Sinch Aktie - Dagens industri

(8) - YouTube