Har någon läst Lauri Nummenmaas nya bok, som behandlar känsloaffekter och ekonomi? Därifrån fler bekanta / nya perspektiv till diskussionen?

Det är förmodligen den vanligaste reaktionen i en sådan världssituation, mer eller mindre panik, på ett eller annat sätt, samt ett behov av att dela känslor och samla in kvalitativ eller mindre kvalitativ situationsinformation från många olika källor, pålitliga eller mindre pålitliga.

Personligen tar jag aldrig ställning till politik eller den nuvarande världssituationen i allmänhet. Jag söker eller gräver inte heller i det här fallet efter informationsöverflöd för egen del, när det inte finns något behov av det. Jag lever som en åsiktslös åskådare i en delvis nyhetsblackout, förvånansvärt effektivt, om jag får säga det själv. Ju mer jag skulle grubbla och älta saker, desto mer skulle de gå till känslor istället för förnuft. Börsnedgångar och -krascher är en naturlig del av investeringar, jag tar emot dem med samma lugn som uppgångarna.

När det gäller investeringar är investeringsplanen en stabil grund, den består och jag följer den, precis som det allmänt lärs ut. Aldrig med känslor, utan med förnuft. Inte i panik, utan med lugn. Inga självbedrägerier, utan självförtroende. Beslutsfattande och beslutsamhet är tydliga styrkor hos mig, vilket jag har märkt väl inom investeringar.

Det är precis så. När målen, tidshorisonten, diversifieringen och den risknivå som till stor del har internaliserats genom nybörjarfel hittas och allt detta kombineras, uppstår en fungerande och långsiktig investeringsplan, där man vågar hålla fast vid den när marknadens berg- och dalbana kastar åt ena eller andra hållet. Det viktigaste är att hålla sig till planen, eftersom avvikelser från den i värsta fall leder till oönskade investeringsmisstag.

8 gillningar

Detta är delvis en gissning, men jag misstänker att ganska många har investerat med en alldeles för stor aktieandel för sin egen toleransnivå / har inte haft en ordentlig buffert, och nu när börserna dippar stiger pulsen. Här hjälper det mycket att göra / uppdatera / förtydliga sin investeringsplan.

Om man till exempel inte har en buffert av lämplig storlek för sin egen psyke (alltså inte en kontantkassa för ytterligare köp, utan till exempel 3-12 månaders utgifter sparade “för en regnig dag”), så börjar det konstigt nog att ångesta när portföljen smälter om alla extra pengar är bundna i aktier, och då ökar även sannolikheten för dåliga investeringsbeslut.

Detta är alltså enligt min mening ett utmärkt tillfälle för många att granska sina egna känslor: stressar man för mycket, och om ja, så bör man göra ändringar i framtiden. Det teoretiska “optimum” är något helt annat än vad var och en faktiskt kan leva med.

13 gillningar

För mig är utdelningsinvestering en strategi som klargör tankar och sänker stressnivån, även om jag erkänner att avkastningen är blygsam och inte ens kompenserar för dessa börsfall.

Jag kör själv med 100% aktieandel och lägger till cirka 1% av lönen varje månad i förhållande till portföljens nuvarande storlek. Utdelningsstrategin ger inte ordentlig avkastning om aktieinnehavet inte är maximalt, det vill säga, en kombination av 60% kontanter och utdelningsinvestering ser man knappast ofta.

Nu är avsikten att ytterligare öka diversifieringen av utdelningsavkastningen, så att inte huvuddelen av “lönen” kommer på våren.

Med en utdelningsstrategi kommer panikförsäljningar inte på tal, eftersom om du säljer aktierna för pengar så upphör avkastningen helt.

14 gillningar

Spännande den här psykologin, här har investeringarna sjunkit med en stor summa pengar på kort tid. Men det känns ändå inte särskilt illa, även om de absoluta summorna redan börjar närma sig finanskrisens tid (då var procenten mycket högre, men portföljen mindre).

Jag har på något sätt uppnått ett sådant tillstånd att jag följer procenten, inte så mycket euro. Och när jag en gång* har gått igenom ett -50% fall känns det här hittills inte alls.

Styrka till alla mitt i all denna osäkerhet. ![]()

*Edit: Utöver detta har det funnits andra relativt stora fall, av olika anledningar. Utan att på något sätt förminska den nuvarande krisen fanns det t.ex. i eurokrisen och finanskrisen ingredienser för ett riktigt dåligt alternativ (därför kollapsade kurserna också). Under coronakrisen levde vi också i en tid av extrem osäkerhet.

Kriser i sig är inga “överraskande” saker, de kommer och går hela tiden, det är bara deras orsaker som ofta är överraskningar. Och effekterna på både den verkliga världen och kurserna varierar.

9 gillningar

Borde investeringar vara roligt?

Vad är roligt? Roligt är något man gör som utsöndrar njutningshormoner i hjärnan. Man kan också lägga till hormoner som skapar motivation och andra positiva känslor.

Om investeringar är roligt, varför är det då roligt? Är det för att du ständigt får dopamin när du letar efter nya objekt eller funderar på åtgärder för befintliga investeringar? Möjligheten till vinst är en motiverande kraft, det är bevisligen mer beroendeframkallande än att faktiskt vinna. Om detta är anledningen till att investera, skulle det då vara mer lönsamt att göra något annat med sina pengar, eftersom att investera baserat på känslor förmodligen är en av de sämsta investeringsstrategierna.

Vissa gillar verkligen att värdera företag och att allokera kapital baserat på det. Ett exempel är en Warren Buffett-typ av investerare. Hur många är sådana? Jag kan åtminstone inte skryta med att vara en sådan. Delvis för att jag tror på ganska effektiva marknader, där priset redan inkluderar det värderingsarbete som andra har gjort, och för det andra för att det inte ger tillräckligt med kickar.

Fondinvesteringar är otroligt tråkiga, men mätt enbart i pengars värde är det säkert det bästa sättet för de flesta. Man kan jämföra det med att det inte alltid är roligt att träna eller äta bra, men det är ändå bra för hälsan. På samma sätt kan indexfonder vara ekonomiskt hälsosamma alternativ, men de är inte roliga, och man borde ju ha roligt i livet också. Det är bara svårt att hitta saker som man kan bli mer beroende av än att digitalt öka sina pengar genom att trycka på knappar. ![]()

Slumpmässigt tankeflöde från resorten, under en 6 veckors semester börjar man bli uttråkad ![]()

24 gillningar

Varje aktieinvesterare borde enligt mig mentalt vara förberedd på en nedgång på cirka -50% i portföljen. I den meningen att en sådan händelse inte skulle orsaka en kris, det vill säga att man inte har så mycket skulder att man inte skulle klara av en sådan nedgång, etc.

10 gillningar

1929-33 föll aktierna i genomsnitt 90%. (förresten. Smooth-Hawley-tullarna signerades 1930).

1973-74 föll aktierna i genomsnitt 70% och Dow-indexet 50%.

2007-2009 föll S&P500 58% och min egen portfölj “bara” 50%.

Vem galen masochist vill egentligen gå igenom sådana fall? Kom igen. Jag själv led i åratal av frustrationen från dot-com-kraschen. Det grämde mig enormt. Nasdaq föll då nästan 78% (mars 2000 - oktober 2002). Min egen portfölj kollapsade till stor del också med 75%. Det krävs enorma procentandelar för att du ska vara tillbaka på startläget. Plus att många av gårdagens ledare aldrig återhämtar sig och pengarna är fast i nästan döda bolag (lycka till).

Det var allt från mig. Jag själv lämnade tillväxtaktierna redan för några månader sedan, när jag förstod att nedgången skulle börja. Nu sover jag gott och pengarna väntar på rätt tillfälle att slå till. Jag deltar inte i nedgångarna och förlusterna tas snabbt med ett leende på läpparna.

19 gillningar

Förmodligen ingen, men vi andra har ingen kristallkula.

Berätta gärna för oss andra nästa gång när nedgången börjar, och skulle du komma ihåg att meddela även när det är dags att slå till.

23 gillningar

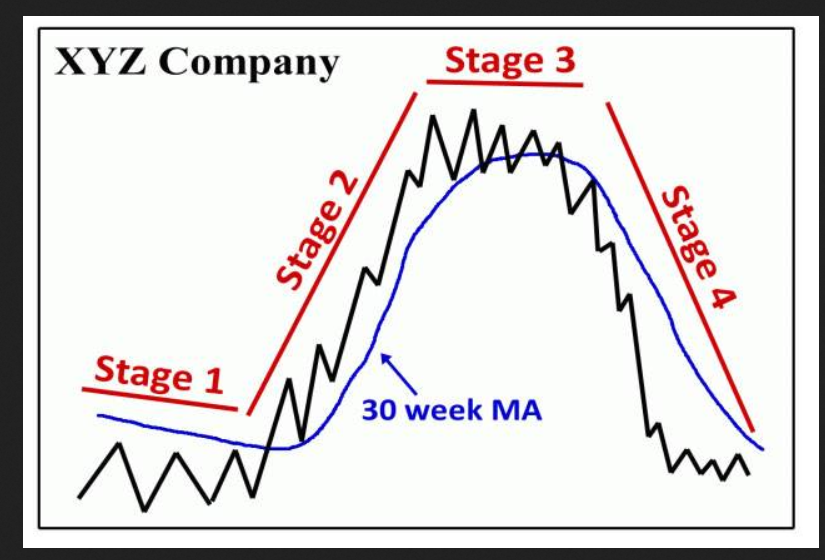

StanW syftar förmodligen med sitt användarnamn och sin cykelidentifiering på Stan Weinsteins bok, som verkligen är ett ganska bra verk när man vill använda teknisk analys som hjälp för att tolka en aktie eller hela marknaden.

Jag själv skulle rekommendera alla som har läst “traditionella” investeringsböcker att åtminstone läsa Weinstein, O’Neil och Minervini. I dem får man dyka in på ett helt nytt sätt i tolkningen av investeringsvärlden. Lärdomarna kan helt användas vid aktieurval och kräver inte trading.

4 gillningar

Om det är lätt skulle man tjäna väldigt mycket pengar på det, bara att undvika de största nedgångarna och bara vara med i uppgången i ett index skulle lätt ge Buffett-liknande avkastningsprocent eller mer. Detta med en mycket grov sållning. Om man slipade strategin lite skulle man kunna uppnå betydligt bättre avkastning än Buffett.

Lösningar av denna typ har gjorts bland annat i fondform, men ingen av dem har kunnat generera fantastiska vinster i längden. Som en långsiktig investerare minns du förmodligen själv dessa upplägg ända sedan slutet av 1990-talet. Ingen har under denna tid lyckats uppnå bestående toppavkastning.

Tanken på att förutsäga marknadsvändningar är lockande och man skulle tjäna mycket pengar om man lyckades med det åtminstone någorlunda systematiskt. Jag har bara inte hittat någon som klarar det i längden.

PS. Jag har alltså också investerat i sådana produkter genom åren, men senare helt övergett dem.

13 gillningar

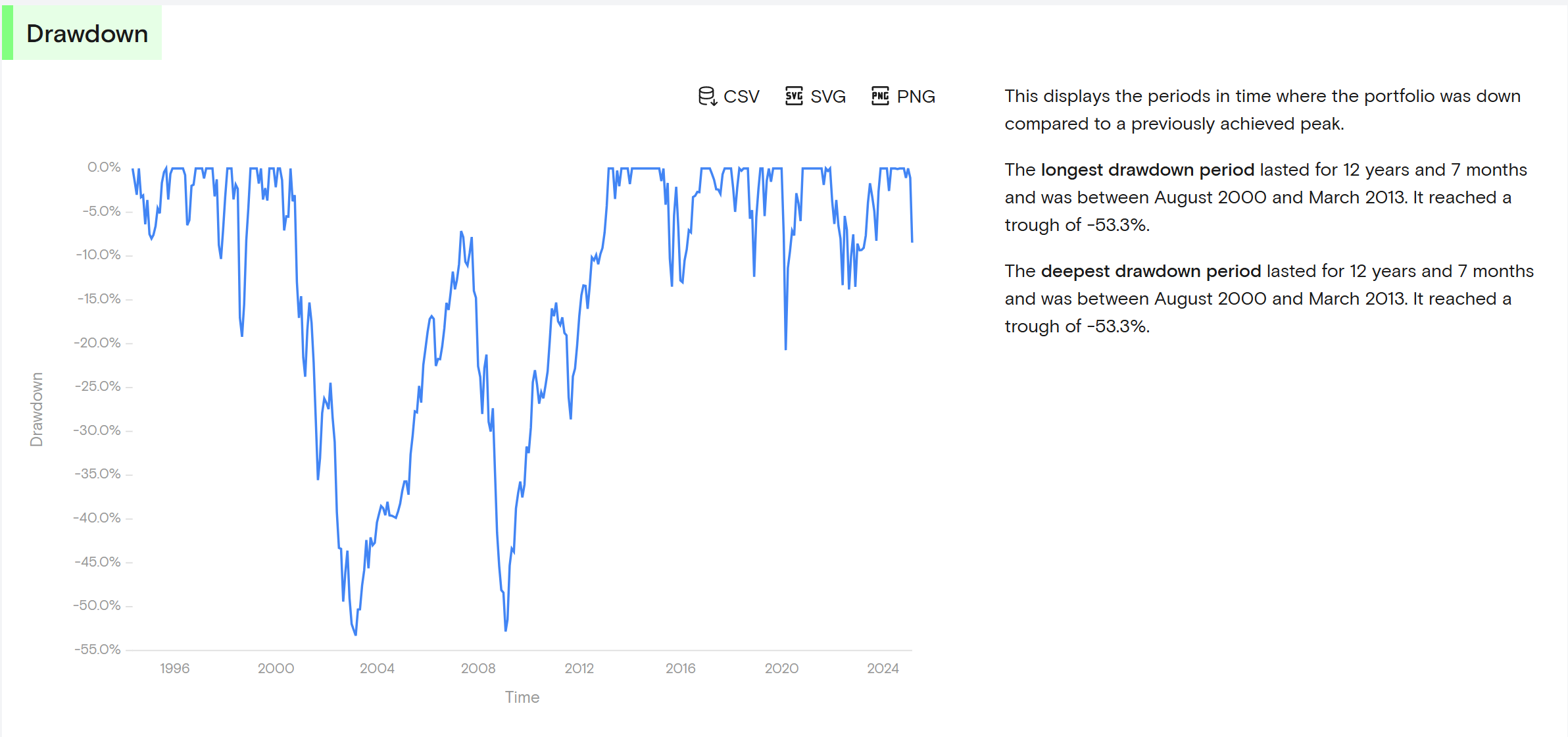

Det där -50% har tyvärr inte ens räckt för SPYI, som följer MSCI ACWI IMI-indexet, under de senaste 25 åren.

Baserat på portföljtråden har många forummedlemmar en sådan portfölj att det är värt att förbereda sig för en kollaps på minst -80%. Många portföljer fick nog en drawdown på över -50% redan under kollapsen som började 2021.

Så här gick det även för Helsingfors small cap index.

15 gillningar

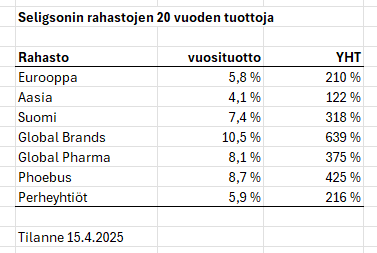

Jag grävde lite i långsiktiga avkastningar, hos Seligson hittar man enkelt fondernas 20-åriga avkastningar annualiserade, så man får en vägledande uppfattning om avkastningarna på lång sikt.

Som synes, på lång sikt stannar även lågavgiftsindexfondernas avkastningar på ensiffriga procenttal. (Amerika-fonden har presterat bra men den har ännu inte en 20-årig historik, den 15-åriga årsavkastningen är +12,4%).

Vid första anblicken låter tanken på att investera på marknader där man får typ under 10% avkastning ibland med över 50% nedgångar inte så lockande. Men ränta på ränta-effekten ger den långsiktiga investeraren helt hyggliga avkastningar.

Nå, detta var en liten tankelek men i kombination med @CitizenJ:s inlägg ger det lite realism om långsiktigt sparande och vilken typ av avkastning och svängningar man mentalt bör förbereda sig på.

Edit. Under samma 20-årsperiod har långräntefonder (både statsobligations- och företagsobligationsfonder) avkastat cirka 2,4% per år. Det vill säga, alla aktiefonder har slagit räntorna under denna tid.

17 gillningar

Det krävs inte mycket studier för det. Riktningen är alltid uppåt, om inte idag eller den här veckan, så åtminstone i år eller detta årtionde.

2 gillningar

Jag kan ge ett exempel på en typisk instruktion som lärs ut i dessa böcker.

50/80-regeln kan konstateras existera genom att studera börsens vinnaraktier under årtionden och deras beteendemönster…googla om du inte känner till regeln.

Böckerna behandlar huvudsakligen dessa kraftigt växande superpresterande företag, alltså vinnarföretag…tillväxt på 25% eller mer. Googla eller fråga AI vad CAN SLIM är.

När du sedan stöter på en sådan instruktion och tvivlar eller tror på den, så öppna datorn och titta på Helsingfors vinnare…de fanns också i Inderes modellportfölj: Harvia, Qt, Kamux, Revenio osv. Nå, hur gick det i nedgången, uppfylldes regeln…verkligen bokstavligen. Vinnaraktier möter en nedgång på 50-80% från sina toppar på en fallande marknad…regeln är och mår fortfarande bra än idag.

Och som Stan Weinstein lär ut, äg inte aktier i cykelns fjärde fas. Man får inte heller köpa då och han tillägger att man får betydligt mer avkastning i portföljen bara genom att hålla fast vid denna instruktion.

Erfarenhet får man inte från böcker, men när man lever ut de lärda sakerna, så börjar de fastna i huvudet. Jag själv läste cirka 15 investeringsböcker förra året, som alla fick beställas från utlandet. Tyvärr finns de inte på finska och hittas inte i biblioteken. De bästa investeringsböckerna är de jag nämnde tidigare, även om de går mot trading. Jag kan inte ens jämföra Seppo Saario eller Kim Lindström med dessa…ja, dessa är det bästa hardcore och valuta för pengarna, där saker gås igenom steg för steg.

Slutligen, den där Weinsteins cykeldiagram.

Jag lägger också till sektortänkandet, vilket också lärs ut i böckerna. Vilken är den starka trendande sektorn vid varje given tidpunkt?

I vilken cykelfas var energi, shipping, metaller under corona?..2

I vilken cykelfas har inhemska fastighetsbolag varit länge?..4

I vilken cykelfas är hälsovården i Norden och USA?..2

Och nästan som ett skämt…i vilken cykel är Neste?

Äg eller köp inte sektorer eller aktier som är i cykel 4.

26 gillningar

På Sijoitustieto finns det bra artiklar relaterade till detta ämne under användarnamnet “Almanakka”:

9 gillningar

Det här är det igen. Varför duger ingenting? ![]()

Nu när portföljen är tillbaka nästan vid ATH, så grämer det mig fortfarande. Inte för att jag gjorde helt förnuftiga val i den senaste dippen, utan för att jag kunde ha gjort ännu bättre val. Om man satsade på två säkra hästar och två trygga hästar, och lät bli att satsa på två mer riskfyllda hästar. Så varför grämer sig den totala avkastningen på 10% från några veckor, när man kunde ha fått cirka 15% genom att ta med de riskfyllda? Finns det ingen gräns för girigheten? ![]() (Retorisk fråga)

(Retorisk fråga)

11 gillningar

Det är bara så att det alltid "grämer", ämnet bara byts ut och grämelsen över en sak minskar grämelsen över en annan, det vill säga något annat grämer då mindre.

Det finns också ett kinesiskt folkvett som tangerar ämnet och som från minnet går så här: En människa har hundratals bekymmer tills hon blir allvarligt sjuk, då har hon bara ett.

29 gillningar

Här har också portföljerna på några veckor tagit igen förlustdagarna från årets tullskräcksveckor, till och med som förväntat, om man får vara efterklok, men det grämde mig inte då, och inte nu. Mina val har varit så pass förnuftiga att jag inte gjorde något, eftersom jag inte känner någon rädsla i min nuvarande risknivå för investeringar. Den största faran för mig skulle vara just det där kristallkuls-tänkandet, att “jag kunde ha gjort ännu bättre val”, vilket i sin tur, med en höjning av risknivån, också kunde ha varit sämre val.

Vad jag försöker berätta här på ett fruktansvärt oklart sätt är att när man hittar, inser och internaliserar sin egen risknivå, och förankrar sig i den, så finns det inte nödvändigtvis något behov av att försöka vara en bättre investerare genom att höja risknivån, jaga några extra avkastningsprocent och till och med till priset av ett eventuellt sämre resultat. När man väl har betalat sina läropengar, behöver man inte betala dem igen till priset av förmodade bättre val.

13 gillningar

Hälsningar till tråden! Jag blev så inspirerad av boken Talous ja tunteet som jag nyligen läste, att jag skrev en kort text om ankring i form av en makroöversikt. Jag tänkte att eftersom ämnet har diskuterats här också, så länkar jag den hit. Samtidigt skulle jag vilja fråga om ni har egna ankare inom ekonomi eller investeringar som ni känner igen? Det skulle vara väldigt intressant att höra om siffrorna bakom besluten (jag märkte själv att det inte är helt lätt att identifiera dessa). ![]()

18 gillningar