Myös bruttokatteella lasketusta EV/GP kertoimesta jää merkittävä ero. Pointtina vain oli, että osakkeen arvostus on huokea, eli siinä ei ole korkeita kannattavuus odotuksia ladattuna.

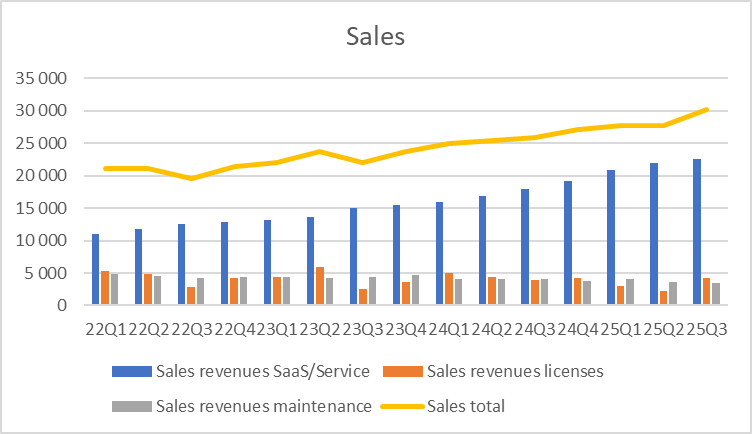

Tuon 21. kesän jälkeen onkin ollut hyvin poikkeukselliset ajat korot nousivat ja sota euroopassa. Erityisesti vuosi 22 oli servicewarelle vaikea, kun lisenssit romahtivat ja tulos tuhoutui. Nyt Q1:llä vaikka lisenssit romahtivat parani EBITDA silti se kertoo kuinka pitkällä SaaS transformaatio on, minkä kourissa yhtiö on pitkään kipuillut ja sen takia kannattavuus kehitys on näyttänyt vaimennetulta, kun SaaS on parantanut samalla korkea katteen lisenssi bisnes on tullut alas. Kehitystä on ollut vaikea arvioida, kun yhtiö ei raportoi näiden kannattavuutta erikseen

GM % heikentyminen johtuu tosiaan tuon Saas segmentin kasvusta, missä on sisällä matalan kattaan 3rd party tuotteita, kuten AWS ja crowdstrike. SJJ myy näitä saksan mittelstand kentälle. Kv myydään vain omaa softaa. Tämän “läpilaskutuksen” takia GM vertailu muihin puhtaisiin saas yhtiöihin ei oikein toimi. Kun myydään toisten softaa tulisi palkka, muut kulut ja poistoerien taas skaalata hyvin, koska kaikki kulut kolmannen osapuolen softasta on jo COGS.

Saas transformaatio tulee näillä näkymin ensi vuonna päätökseen. Omissa ennusteissani lisenssit painuvat silloin alle 10% liikevaihdosta, mikä piristää kannattavuus kehitystä ja kasvu lukuja koko firman tasolla. Skaalautuvuuskin tulee paremmin esiin, kun lukuja ei sotke lisenssibisneksen kulku toiseen suuntaan.

GM % tulee todennäköisesti hieman heikentymään vielä, kun saas osuus kasvaa. Ellei ulkomaiden kasvu repäise, missä myydään vain omaa softaa. Kasvu kiihtyy koko ajan ja tilauskirja teki merkittävän pompun Q1. Heikosta GM:stä huolimatta kovasta kasvusta jää koko ajan hieman enemmän viivan alle EBIT % tasolla, mikä tukee yhtiön matkaa tuohon 10-15% EBIT kannattavuuteen. Uskon, että Q2 kannattavuus tekee selkeän parannuksen, jos lisenssit eivät romahda yhtä voimakkaasti kuin Q1

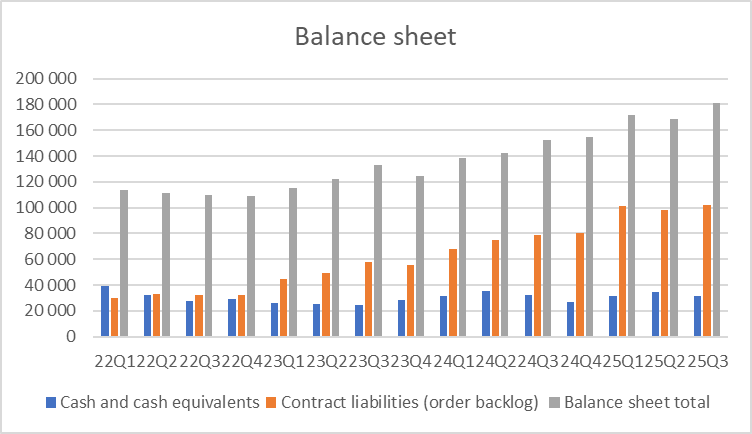

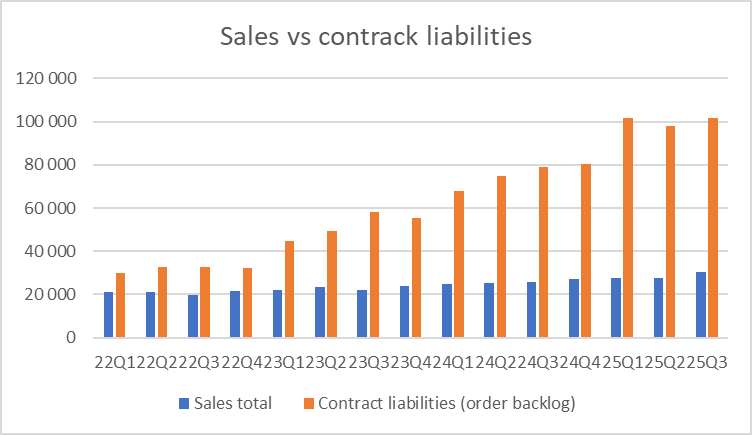

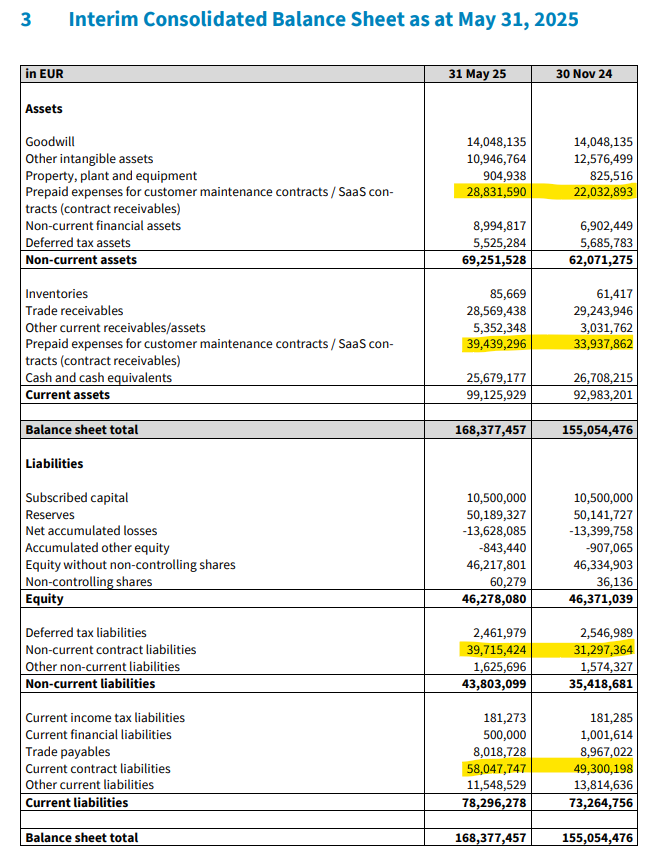

Onko kukaan jollain tapaa yrittänyt mallintaa miten tämä contract liabilities -osio korreloi tulevien vuosien myynnin kasvun kanssa? Sopimusten kesto keskimäärin 1-5 vuotta, joten hajontaa tulee varmasti hyvin reippaasti ja muuttuvia tekijöitä riittää

Viime kvartaalina oltiin jo yli 100 miljoonan euron. Kasvua lähes tuplat viime vuoteen nähden, joten kohtuullista kasvua liene lupa odottaa

Ei nyt mitenkään salamannopeasti ole myynniiksi muuttunut, eli sopimusten kestot ilmeisesti pidentyneet jonkin verran. Suunta kuitenkin hyvä, vaikka kasvu oletettavasti muilla kvartaaleilla hitaampaa.

Lisenssi ja ylläpito hiipuu, Saas kasvaa, mutta niin kuin muutkin jo yllä maininneet, niin olisiko vaan pitkälti tuota “läpilaskutettavaa”, jossa valitettavan heikko kate.

Mega diiliä pukkaa ai engille Saksan ulkopuolelta. Näissä GM on yli 80% johdon mukaan per viime tilinpäätös webcast, koska ulkomaille ei myydä 3nen osapuolen softaa vaan ainoastaan omaa. Näitä, jos saadaa enemmänkin puskettua ulos tulee kannattavuus piristymään!

Nuo Saksan ulkopuoliset diilit ovat kyllä hunajata niiden korkeasta gm % profiilista johtuen. Tänä vuonna on muuten tullut ennätysmäärä suuria diilitiedotteita. Korkeakatteisella kasvulla tuloksen pitäisi lähteä vahvaan skaalaukseen.

Twitteristä löytyy hyvä ketju SJJ:stä laitan sen tännekkin:

Osake on kyllä houkuttelevan hintainen omassa baseline skenaariossa liikevaihto kasvaa 15% p.a. seuraavat 3 vuotta. GM ollessa 50% tästä jäisi ebit % kontribuutiota max 7,5% realistinen taso lieneekin 3% luokkaa, kun muutkin kulut tulevat kasvamaan. Tämä tarkoittaisi vuonna 2027 n. 160m liikevaihtoa ja 10 % ebit odotuksella se tekisi 16m ebittiä. Arvostuksena tämä näyttäytyisi ~ ev/ebit 7.

Bull skenaariossa KV kasvu kiihtyy ja GM% paranisi tätä kautta, kun korkean GM % osuus kasvaa. Tässä skenaariossa liikevaihto kasvaisi 20% p.a. ja tulos kontribuutio olisi ~8 % ebit % tasolla vuosittain. Tämä tarkoittaisi vuonna 2027 179m liikevaihtoa ja 25% EBIT:llä 45m EBIT. Arvostuksena tämä näyttäytyisi ~ EV/EBIT 2. Kun ottaa huomioon myös 3v aikana kertyvän kassavirran

Hyvä raportti SJJtä tulos parani vaikka lisenssit tulivat melkein -50% tonttiin EBITDAC 0.7M vs PY -0,3M. Tulos parannus kiihtyy, kunhan lisenssit churnaa pois ja näillä tiputuksilla ne eivät enää ensivuonna tuota merkittävää vastatuulta jolloin tulosparannuspotentiaalikin nousee. SaaS kasvu hyvin vahvalla tasolla ja ilmeisesti AI engine myynti ei vielä näy kunnolla luvuissa, kun vasta “first customers live” eli tämäkin tukee H2 ja FY26 kasvua!

Näköjään Quirin-analyysi avautuu linkin takaa, siitähän voi tsekata miten saavat Servicewaren target hinnaksi 27,50 eur. No senhän tekee kasvu ja kannattavuus

Laitan tohon myös suoraan

7-Fig/miljoonien megadiiliä pukkaa DACH ulkopuolelta näissähän gm on korkea, kun ei 3rd party softaa mukana. Tämä vielä aivan uudesta kasvutaskusta IT Finan ulkopuolelta!

Hereward Burgers, Managing Director Serviceware Benelux: “When an existing partnership is expanded so significantly, this highlights the capabilities of our AI-native platform and the customer’s high level of satisfaction with it. That’s why we are particularly pleased to be taking the next step toward outstanding digital-based services with this customer in the healthcare sector. We see further potential for Serviceware in this customer relationship and in the healthcare sector as a whole. We are very pleased that our solution enables patients to receive faster diagnosis and treatment.”

Todella vahva kannattavuus parannus EBITDAC 1.7m vs 0.7m yli tuplat siis vertailukaudesta! Tilauskirja jatkoi myös QoQ kasvua vaikka mega sairaaladiili puuttuu vielä näistä luvuista. Ensimmäinen rapska missä sjj tulos lähtee vahvemmin skaalaamaan. Hyvin menee, mutta menkööt!

Hiljalleen myynti puksuttaa ylöspäin, nyt kulmakerroin vähän jyrkkeni ja isoin vaikutus näyttäisi tulleen lisenssimyynnistä. Pitää jossain vaiheessa lisäillä tuloslukujakin

Se on aina myös positiivinen merkki, ettei omaa työtä tarvitse aktivoida taseeseen, jotta voitaisiin näyttää parempaa kannattavuutta. Eiköhän tässä ihan suht luottavaisin mielin voi jatkaa omistajana. Ei tämä nyt mikään kasvuraketti ole, mutta tasaista puurtamista.

Eli taseessa ei ole “jemmassa” menneitä kuluja juurikaan rasittamaan tulevia tuloslaskelmia.

Ja vähän kääntäen myös,

tämän päivän kannattavuutta leikkaa paitsi perinteiset myyntikustannukset myös SaaS-integroinneista syntyvät tämän päivän kulut, jotka tuottavat tuloslaskelmaan liikevaihtoa ja katetta “vasta joskus”.

kun SaaS-myynti on kasvussa niin voisi olettaa että em etupeltoon syntyviä kuluja tulevaisuuden liikevaihtoa vasten on suhteessa ylimäärin vs tämän päivän liikevaihto

Mä en ole ihan varma mitä nuo asseteissa olevat ovat, olettaisin olevan pääosin yhtiön etukäteen maksamia lisenssimaksuja, joita vastaan sitten nuo asiakkailta perityt saadut ennakot, mutta voi siellä olla omaakin työtä mukana. Other intangible assets vastannee kehittämismenoja ja sinne tuppaa tappioo tekevät kirjailemaan, mutta nuo oli laskussa jo toukokuussakin. Jos olisi niin, ettei noi saas-sopparit vaatisi enää juurikaan työpanosta, niin periaatteessa voisi ajatella, että taseessa ollut toukokuussa vajaa 30M€ realisoitumatonta voittoa, joka sieltä ajan kuluessa tuloutuu.