Business Insider har et lille indslag om den amerikanske skov- og især papemballageindustri. Varighed 12 min. ![]()

![]() International Papers fabrik som eksempel.

International Papers fabrik som eksempel.

Business Insider har et lille indslag om den amerikanske skov- og især papemballageindustri. Varighed 12 min. ![]()

![]() International Papers fabrik som eksempel.

International Papers fabrik som eksempel.

Amerikanske kartonproducenter skar 10 % af produktionen i 2025 ifølge videoen. Stora Ensos nye kartonmaskine i Oulu, en af verdens største, er hovedsageligt bygget til det amerikanske marked. Der er altså bygget en gigantisk maskine til et skrumpende marked, hvor resultatet i højere grad er baseret på volumen end på en høj margen ![]() Derudover kører produktionslinjen kun på omkring halv kraft og kræver konstant flere penge fra selskabet; i år forventes den nye produktionslinje at give en negativ resultateffekt på anslået 120-140 mio. €.

Derudover kører produktionslinjen kun på omkring halv kraft og kræver konstant flere penge fra selskabet; i år forventes den nye produktionslinje at give en negativ resultateffekt på anslået 120-140 mio. €.

Det er ikke nemt for Stora. Vi må se, hvor langt vi når ind i 2026, før der annonceres nye lukninger.

Har UPM ikke været længst fremme i sin udvikling inden for f.eks. biomedicinske produkter og kemikalier? Det har været meget stille efter biodieselanlægget, og som tidligere nævnt bliver det meget interessant at se, hvordan Leuna begynder at skalere op, og hvordan slutprodukternes prisposition placerer sig på forbrugermarkedet sammenlignet med de traditionelle produkter. Jeg så et sted en annonce om et samarbejde med f.eks. Nokian Tyres vedrørende carbon black. Hvor mange er villige til at betale en merpris? Hvor meget dyrere er vedvarende diesel egentlig ved pumpen i dag sammenlignet med traditionel diesel?

Interessant dokument; emballageverdenens mest ”bulky” del, det vil sige fluting- og corrugated-slutanvendelse, ser ud til at være i en endnu sværere position end falskekarton-forretningen, som jo også er blevet overinvesteret i gennem de sidste ~10 år (f.eks. Kotka, Husum, Oulu). Et af de kritiske nøglespørgsmål for de forskellige linjers overlevelse fremover bliver sandsynligvis omkostningseffektivitet og herunder råvareforsyning. Hvad er mest effektivt: at køre med integrerede / ikke-integrerede anlæg med indenlandske råvarer, eller at fragte f.eks. billigere Euca til ikke-integrerede anlæg og dermed kæmpe om markedsandele. Stora har, som nævnt ovenfor, en ekstra udfordring med at få fyldt den nye maskine og få investeringen til at betale sig.

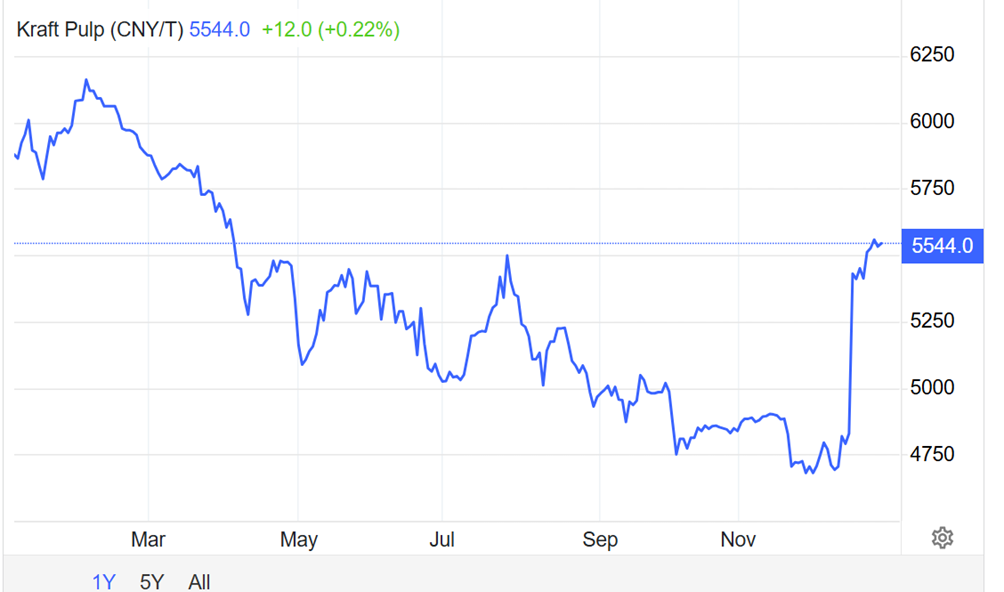

Hvad i alverden sker der på markederne?! Er stigningen endelig ved at begynde ![]()

Overskriften i vores finansavis råber i dag “Børsen: Skovindustriselskaber i stærk fremgang” Og stigningen i kurven nedenfor burde ikke handle om en eller anden dagsudsvingning, men om en dybere ændring på markedet, men hvad?

Kina er netop begyndt at omringe Taiwan med militært udstyr, og den sindssyge klike i Kreml fortsætter deres spil, og der er ingen skarpe stigninger i de generelle økonomiske indikatorer i sigte (eller er der?).

Sormusten Ritari ved tydeligvis ikke, hvad han taler om.

Finlands økonomiske fundament er i høj grad bygget på meget effektive skovindustriintegrater, og der er faktisk en hel del patenter her i landet relateret til papirfremstilling og papirmaskineteknologi.

AI’s svar:

“Valmet er i besiddelse af omkring 1.500 patentfamilier, og virksomheden beskytter årligt omkring 100 nye opfindelser ved at investere kraftigt i produktudvikling og beskytte sine løsninger, især inden for ventilteknologi, automatisering og produktion af træfiberpulp”

Inden for sværindustrien er det ikke helt så simpelt at gøre opfindelser, som når man laver små elektronikprodukter.

Det er jo også blevet talt om her på forummet, at når vendingen for skovselskaberne begynder, så er den overraskende. Hvis den altså er startet nu, så er det i hvert fald et overraskende tidspunkt.

Er dette årsagen til gårsdagens stigning? Suzano hæver prisen på papirmasse i Europa og Nordamerika med 120 €/ton fra starten af næste år.

https://www.gurufocus.com/news/4085817/suzano-suz-to-raise-pulp-prices-globally?mobile=true

Det har helt sikkert bidraget til stigningen som nyhed. Det er en anden sag, hvor godt prisstigningen bliver gennemført, og hvordan konkurrenterne agerer. Efterspørgslens styrke på slutprodukterne (karton mv.) påvirker naturligvis i sidste ende, om prisstigningen slår igennem.

Der har været ret få kvalificerede gæt angående UPM-Sappis JV. Jeg ser personligt JV’et som et meget smart træk i sin udførelse. Det bliver spændende at se konkurrencemyndighedernes holdning – selskabets markedsandel er meget stor i Europa. Er der nogen, der kan vurdere, hvorfor det ville gå igennem eller ej? Synergier og prissætningskraft samt en kontrolleret nedtrapning af kapaciteten i de kommende år ville være betydeligt mere effektivt gennem JV’et. Prissætningskraften ville også være stærkere.

Baseret på artiklen linket nedenfor ville JV’ets markedsandel blive meget høj inden for Coated WoodFree-papir og LWC. Da branchen har betydelig overkapacitet, kunne JV’et naturligvis, hvis de ønskede det, gøre situationen lettere i konkurrencemyndighedernes øjne ved at meddele, at x tons vil blive lukket ned, hvis fusionen går igennem. Desuden mister fusionerende selskaber normalt markedsandele til konkurrenter, hvilket også forbedrer situationen rent konkurrencemæssigt. Der skal altså opnås meget store synergier fra fusionen for at opveje disse typiske negative konsekvenser på markedet.

Er handlen mellem Versowood og UPM i øvrigt allerede gennemført, eller skulle man vente på konkurrencemyndighedernes beslutninger (og i så fald, er de kommet)?

Lige præcis. Det er derfor, mange virksomhedsopkøb er uprofitable for køberen, eller tilbagebetalingstiden er meget lang. I dette tilfælde skal magasin- og finpapirkapacitet i Europa lukkes ned herfra og til evig tid i et varierende tempo afhængigt af konjunkturerne (samt hvad der sker på andre kontinenter, herunder Kina og mulige toldsatser). Jeg ser personligt, at dette JV kunne give mening for begge parter gennem kontrollerede kapacitetslukninger og prissætningsmagt (investeringsbehovet er meget lavt, kun til vedligeholdelse). Som den største risiko ser jeg, at konkurrencemyndighederne ikke godkender det, eller at betingelserne bliver hårde. I et udskilningsløb i Europa ville dette JV stå stærkt (mod Norske osv.).

Den strategiske partnerskabsaftale mellem UPM og Versowood, som blev offentliggjort i september 2025, har modtaget de nødvendige myndighedsgodkendelser, og aftalen trådte i kraft den 31.12.2025.

I overensstemmelse med den aftale, selskaberne har underskrevet, modtager UPM masseved af høj kvalitet og flis produceret som biprodukt fra savværkerne fra Versowood, hvilket styrker UPM’s papirmassefabrikkers træforsyning på det stramme finske træmarked. UPM leverer på sin side kævler fra sit eget træindkøb til Versowoods savværker.

Derudover er UPM’s Korkeakoski-savværk overgået til Versowoods ejerskab, og UPM har erhvervet en minoritetsandel i Versowood.

Her er Viljakainens selskabsrapport om Metsä Board. ![]()

Vi gentager vores reducer-anbefaling og kursmål på 3,00 euro for Metsä Board. Selskabets kortsigtede udsigter er vanskelige, selvom de igangværende massive effektiviseringstiltag baner vejen for en resultatvending, og de faldende træpriser også giver selskabet lidt luft i år, i hvert fald midlertidigt. Vi har dog sænket vores kortsigtede prognoser for Metsä Board yderligere, men vi foretog ingen væsentlige ændringer i prognoserne på mellemlangt sigt. Vi ser stadig ikke afkastforventningerne for Metsä Board som attraktive, når man tager i betragtning, at en resultatvending i bedste fald tager tid, samt et potentielt strukturelt svækket forretningsmiljø.

Jeg anbefaler en tur med tog fra Tampere til Oulu og tilbage i bil.

Der er så meget stormfald, at der er rigeligt med materiale til papirmasse.

Og også til træflis, og selvfølgelig også tømmer.

Jeg kunne forestille mig, at skovselskaberne nu får tilbudt træ i et ret højt tempo; mon priserne fortsætter nedad.

I KL’s artikel er der ifølge repræsentanter fra UPM og Stora en lokal og midlertidig effekt på træforsyningen. Skønnet var vist, at stormen Hannes væltede i alt 300.000 kubikmeter træ.

Omtrent hver hverdag burde der vælte lige så meget i vinden, de tre hundrede tusinde kubikmeter svarer til lidt mere end en dags afgang:

Jo, én storm gør ingen sommer!

MEN er der i dit billede årsagen til, at Finland bare bliver fattigere..?

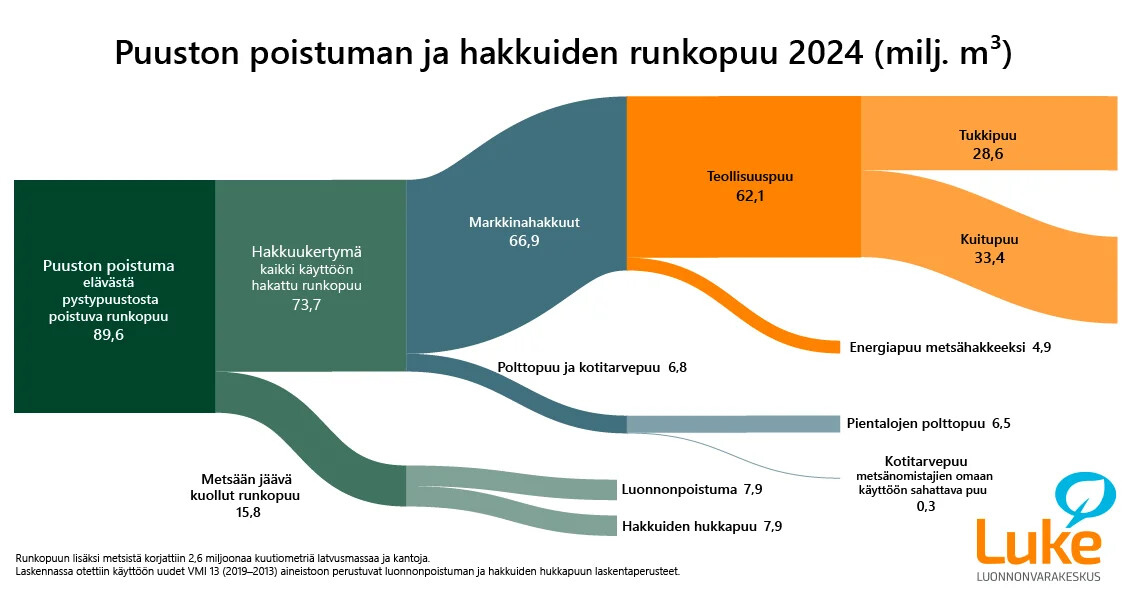

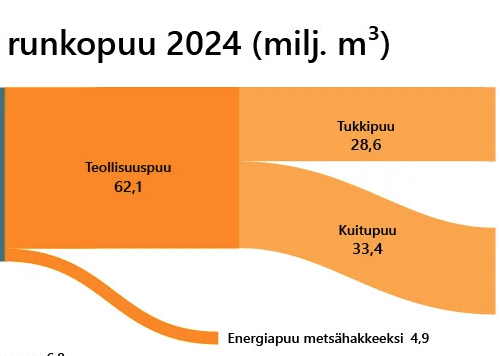

Over halvdelen af det voksende træ bliver smidt i cellulosegryden og solgt ud som råmateriale.

Skove fældes, før de er fuldvoksne, på grund af skovselskabernes vilje?

Tidligere havde jeg sammenlignet UPM’s 10-årige udvikling.

https://forum.inderes.com/t/sellulove-eli-stora-upm-metsa-jne/725/3891?u=taystumpelo

Baseret på det er man snarere gået i stå end blevet fattigere.

I forbindelse med dette stødte jeg engang på en artikel, som jeg bed mærke i: https://suomenluonto.fi/artikkelit/onko-suomessa-metsaa-enemman-kuin-koskaan/ Man har altid fældet umodne træer. I linket konstateres det: ”Vækstperioden for savtræ blev i midten af 1800-tallet generelt anslået til 140–200 år, og en alder på omkring 150 år blev almindeligvis brugt som kriterium for tømmerstokke.” eller ”For eksempel konstaterede Suomen Talousseura (Det Finske Økonomiske Selskab) i sin udtalelse i 1845, at væksten af en fyr til fuld modenhed under finske forhold tager 180–200 år, men den er egnet som bygningstræ allerede i en alder af 140–150 år. Metsähallitus (Forststyrelsen) konstaterede på sin side i en udtalelse via skovkomitéen i 1874, at en 110 år gammel stamme stadig blev betragtet som tilhørende småtræ, og først 160 år gamle tømmerstokke begyndte at være fuldvoksent, ’modent’ savtræ.”

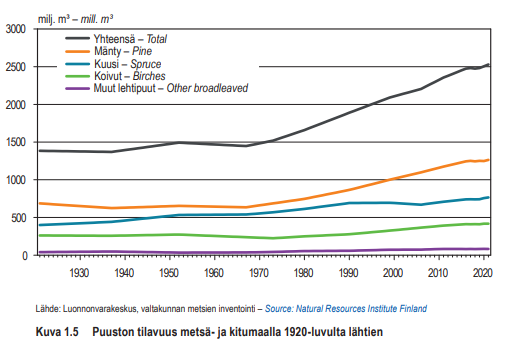

Med de klassificeringer ville man nu fælde noget, der var plantet i slutningen af 1800-tallet, hvis der var blevet plantet dengang. Jeg kiggede engang i statistikkerne og så, at skovenes volumen er vokset betydeligt siden 1970’erne; jeg forestiller mig, at plantninger har en ret stor indvirkning på den nuværende mængde stående træ også:

Jeg ved ikke, om det var en sarkastisk bemærkning eller ej, men jeg er nødt til at korrigere det så meget, at masseved (kuitupuu) jo kommer fra udtyndingshugst samt fra trætoppene. Udtyndinger er et yderst væsentligt indgreb for træets kvalitet, og hvis man ikke foretog udtyndinger, ville trækvaliteten ved hovedhugsten være betydeligt dårligere, og det ville stå i en markant svagere position i forhold til mekanisk træforædling.

Man er også (langsomt) ved at gå over til udtyndinger i lande som Canada, da de kan anvendes som et redskab i multifunktionel skovdrift (såsom forebyggelse af skovbrandsrisiko, forebyggelse af vindskader ((rettidig udtynding!!)) og som middel mod biotiske skader). Samlet set ville trætilvæksten også være omkring 30 % lavere årligt uden disse udtyndinger set over hele omdriftsperioden.

Så selvom medierne i dag beskriver skovene som ’råmateriale til pulpkogere’, står størstedelen af forskningsverdenen solidt bag udtyndinger.

Lige en tilføjelse (edit) om, at den fiberbaserede industris relative merværdi og samfundsøkonomiske effekt som udgangspunkt er større end den mekaniske træforædlings, så man kunne næsten sige, at hvis noget sendes ud i verden som råmateriale, så er det tømmer og produkter forædlet heraf.