Vi inledde idag bolagsbevakning av svenska SciBase, ledd av @Anton_Damsten! Jag är också med i projektet, så ni kan tagga oss båda i frågor ![]()

Som arbetsnamn har bolaget för oss, sett med finska ögon, gått under namnet “hudåkommor Revenio”, då det är ett bolag med en affärsmodell som i mångt och mycket påminner om Revenio: Först säljs diagnostikutrustning till kunder och därefter, genom återkommande leveranser, förbrukningsvaror som krävs för att använda utrustningen. Bruttomarginalerna ligger på ~70 %, vilket innebär att det finns skalbarhet om storleksordningen kan bli stor.

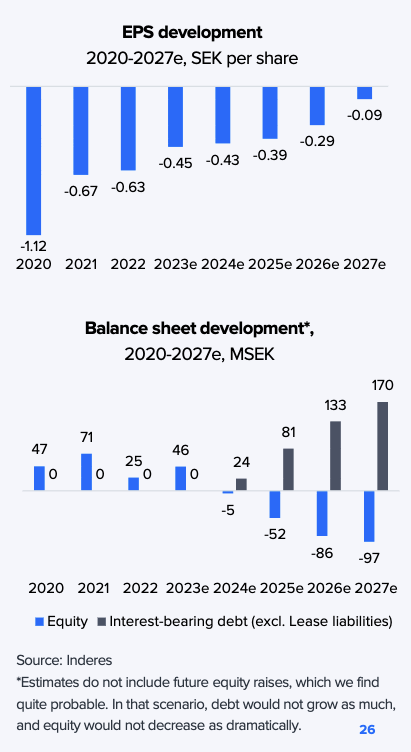

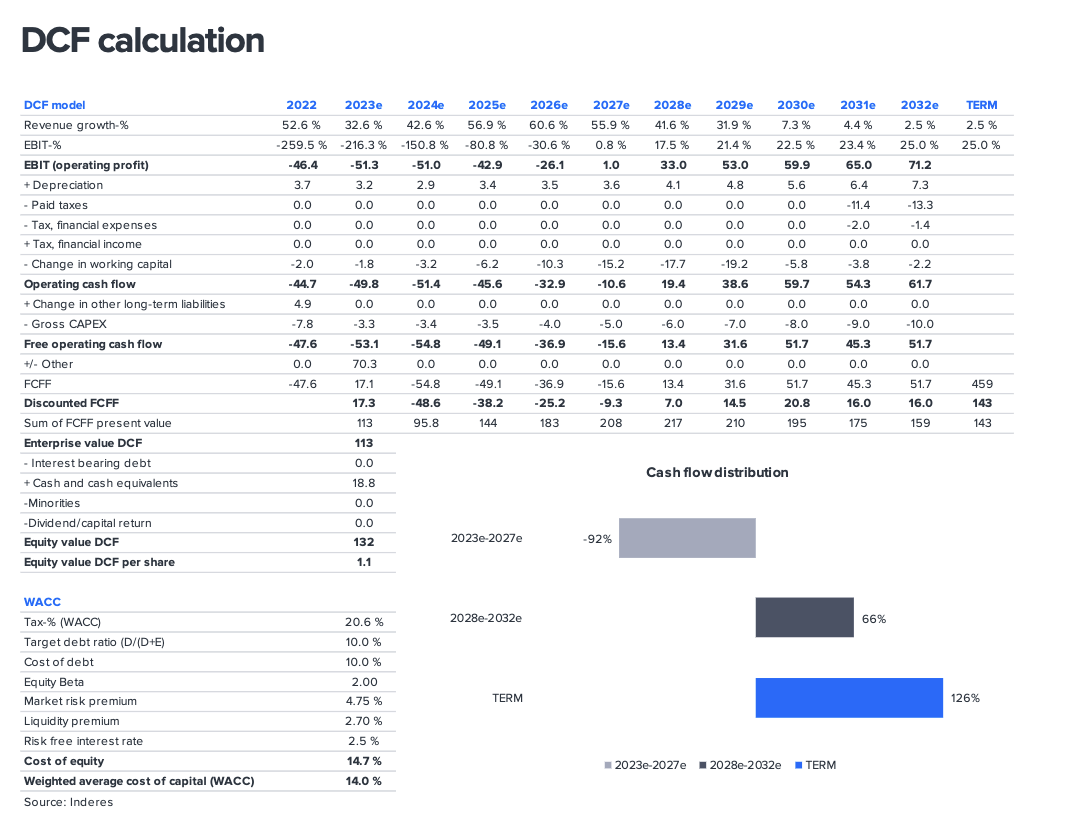

![]() Innan läsarens köpbyxor redan nuddar armhålan och “nya Revenio” hittar sin väg in i portföljen, bör det nämnas att det rör sig om ett bolag i ett tidigt kommersiellt utvecklingsskede, som fortfarande snabbt bränner kassa och kräver nyemissioner för att stödja detta. Omsättningen är några MEUR per år. Investeringscaset bygger alltså till stor del på omsättningstillväxtens koefficient och hur stor utspädning som krävs för att ta sig över den kassaflödesnegativa fasen.

Innan läsarens köpbyxor redan nuddar armhålan och “nya Revenio” hittar sin väg in i portföljen, bör det nämnas att det rör sig om ett bolag i ett tidigt kommersiellt utvecklingsskede, som fortfarande snabbt bränner kassa och kräver nyemissioner för att stödja detta. Omsättningen är några MEUR per år. Investeringscaset bygger alltså till stor del på omsättningstillväxtens koefficient och hur stor utspädning som krävs för att ta sig över den kassaflödesnegativa fasen.

SciBase

SciBase är alltså ett MedTech-bolag som fokuserar på diagnostik inom hudsjukdomar. SciBase grundades redan 1998 och kommersialiseringen började 2014, så teknologin har gått en lång väg genom forskning och regulatoriska godkännanden ut i världen.

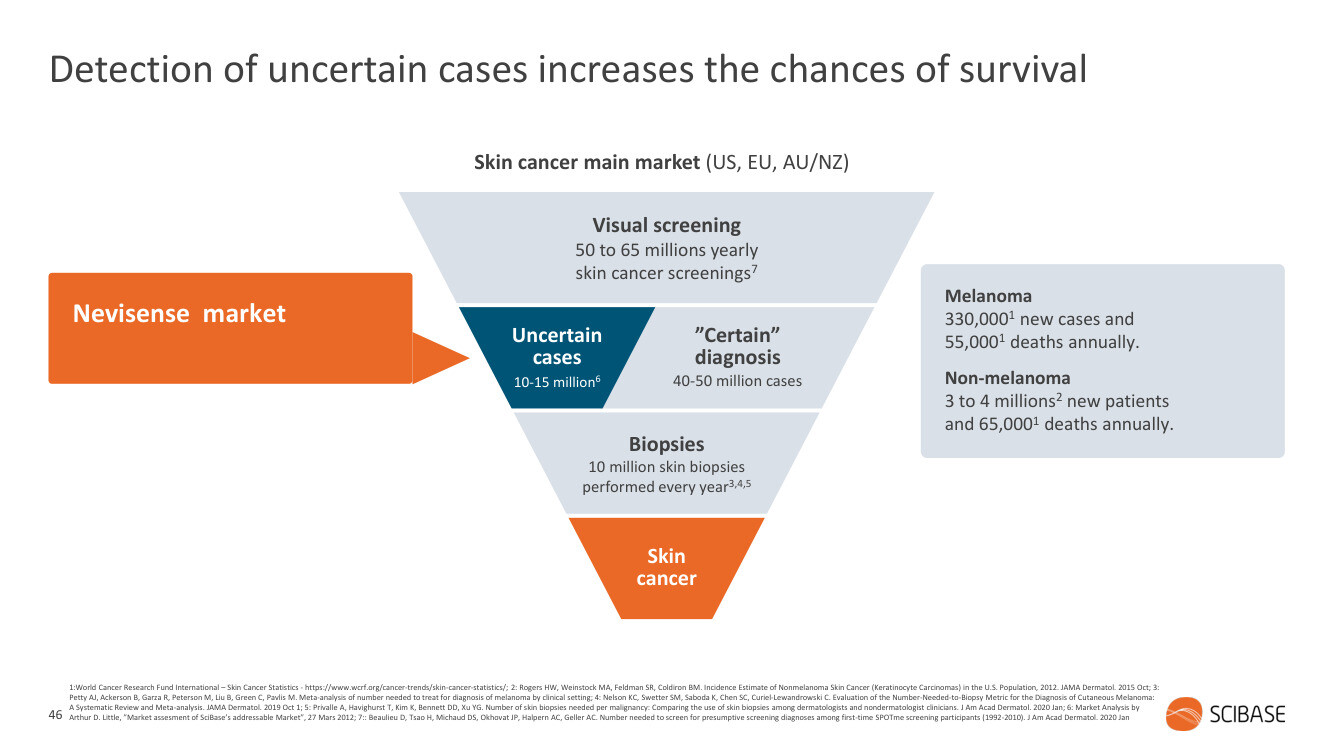

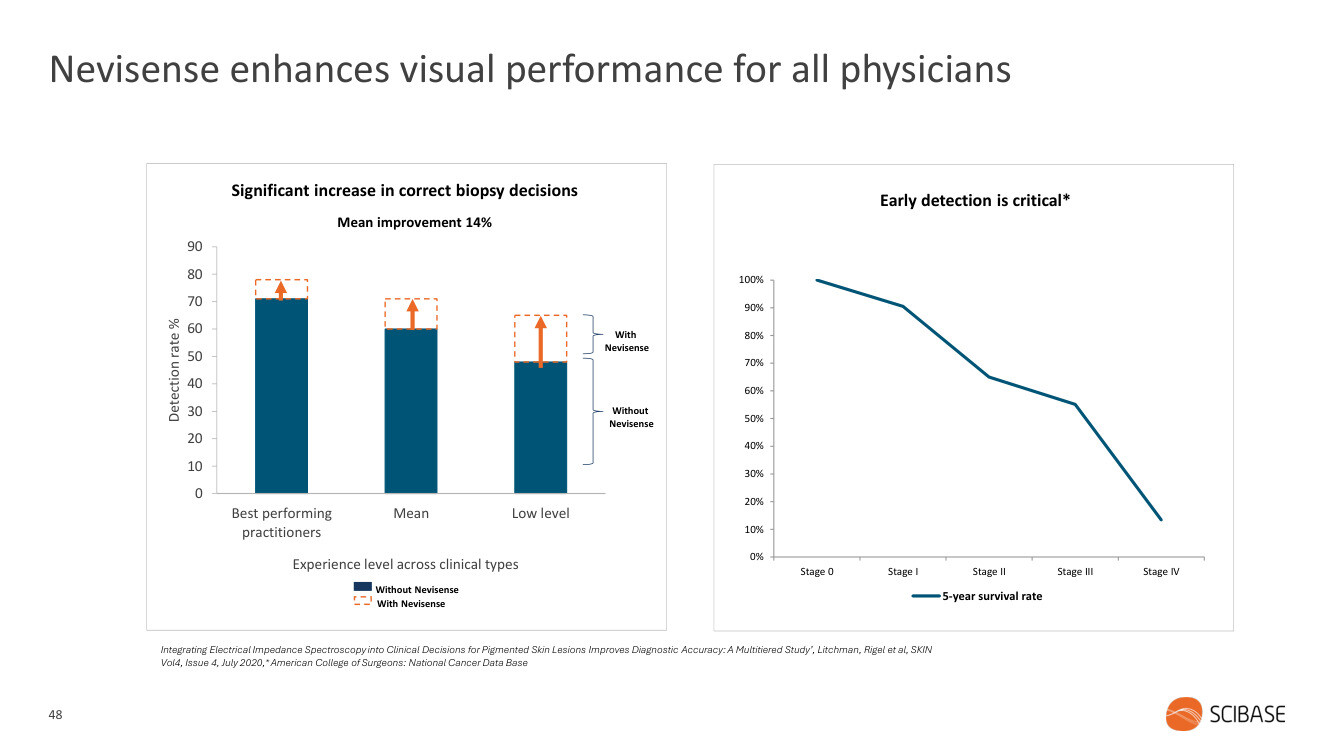

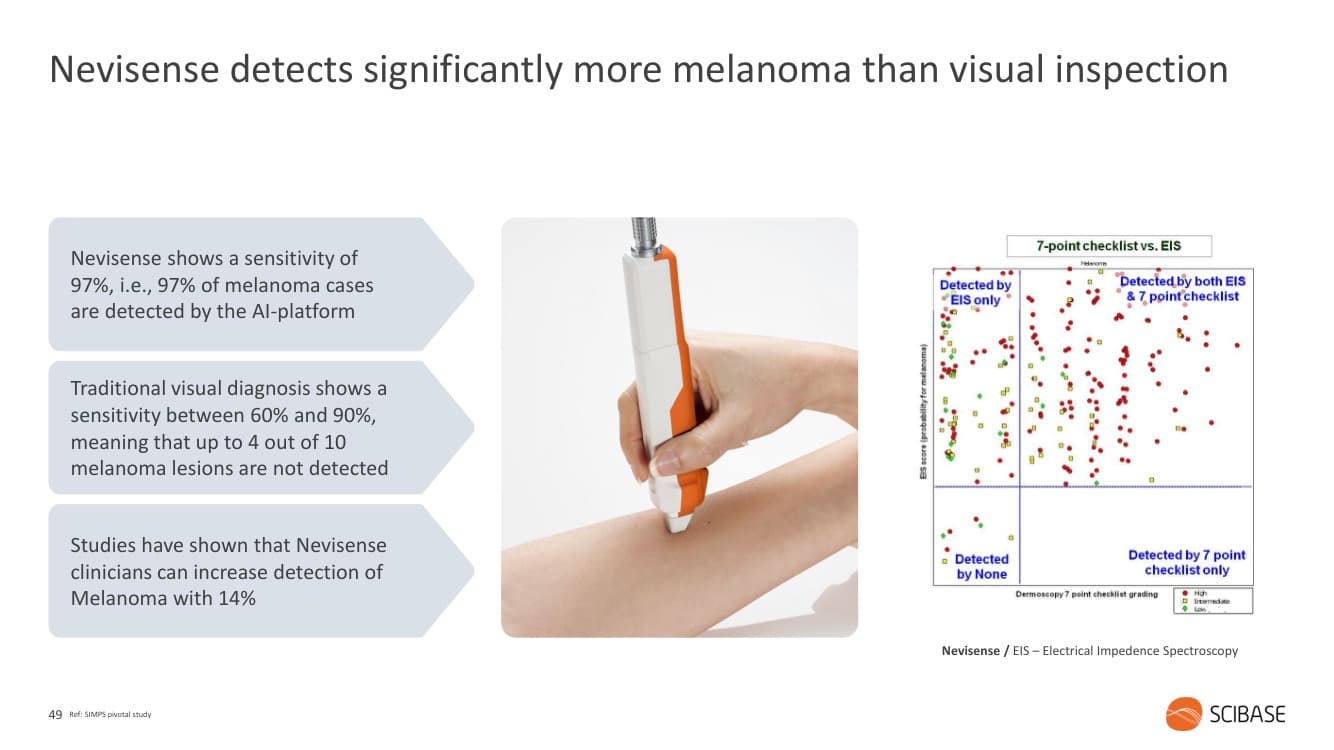

Bolagets centrala innovation är att leda elektricitet genom huden (EIS - Electrical Impedance Spectroscopy) och mäta responsen. Responserna skiljer sig åt, till exempel i födelsemärken som innehåller melanom jämfört med vanliga. Samma enhet fungerar för olika hudmätningar och användningsindikationerna är för närvarande Melanom, andra hudcancerformer (NMSC - Non-Melanoma Skin Cancer) samt bedömning av hudens skyddsbarriär (bl.a. diagnostik relaterad till atopisk hud).

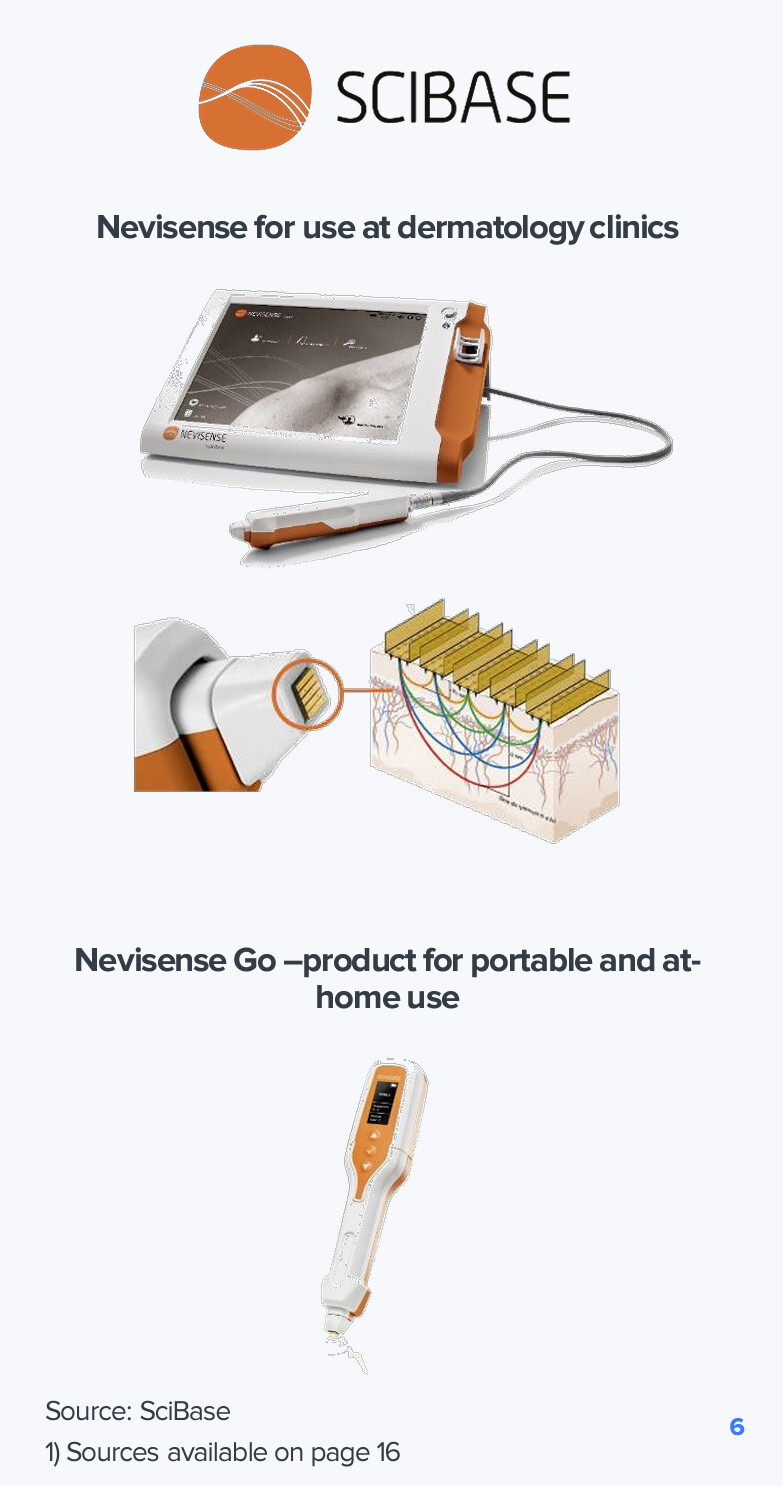

Huvudenheten Nevisense används av dermatologer, men bolaget har också utvecklat produkten Nevisense Go, som är lämplig för hemmabruk. Av dessa är den senare kommersiellt sett längre bort. I båda enheterna är de patientspecifika förbrukningsdelarna (elektroderna) som fästs vid spetsarna desamma, även om elektroden för hudcancer är något annorlunda än den för bedömning av hudens skyddsbarriär.

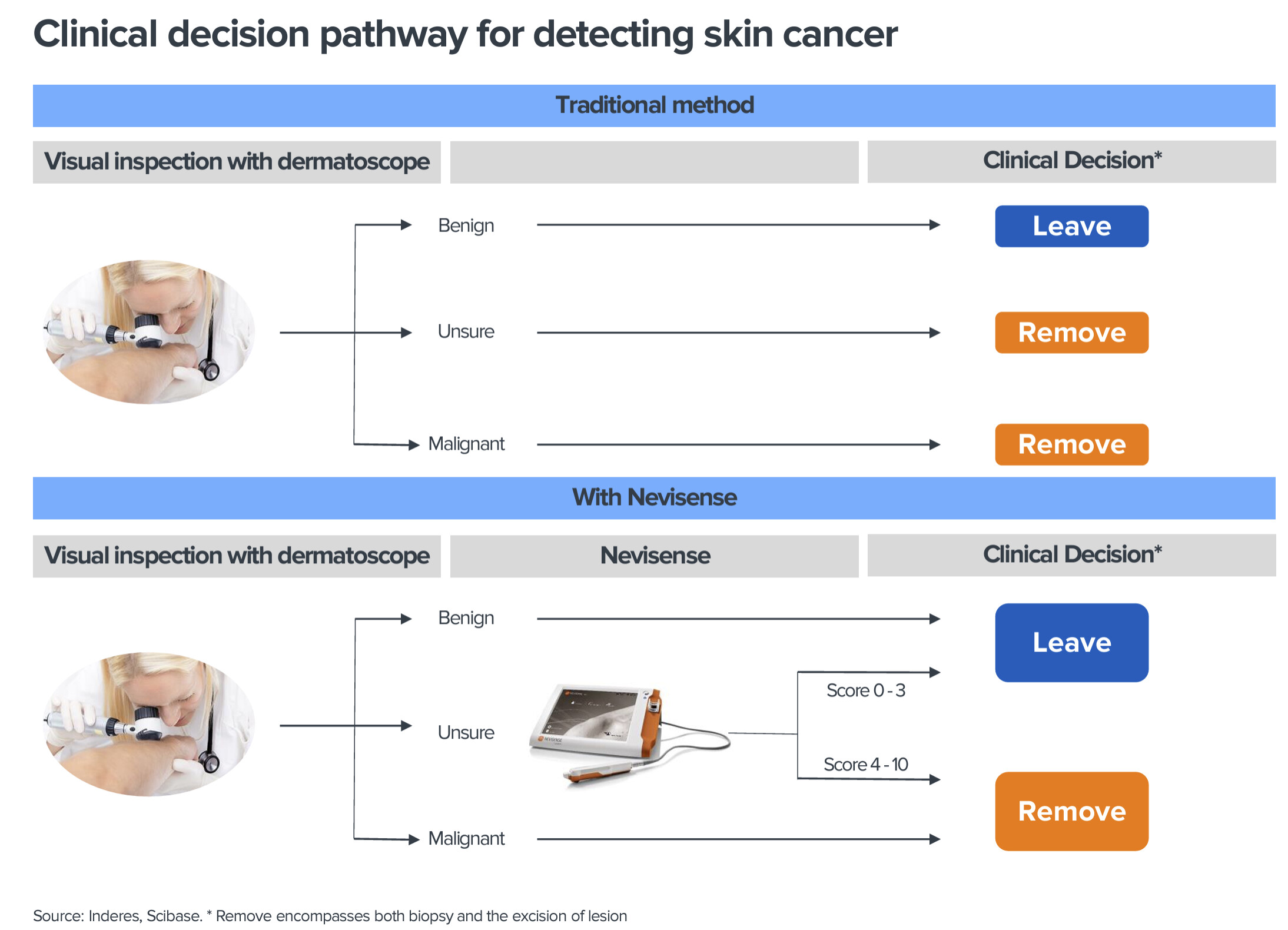

Med melanom som exempel är syftet med enheten att hjälpa läkare, särskilt vid bedömning av de svåraste födelsemärkena. Många födelsemärken tas bort i onödan, och å andra sidan är melanom en aggressiv cancer med hög dödlighet, om den inte upptäcks i ett tidigt skede.

Den kliniska standarden har hittills förlitat sig på dermatoskop (“belyst förstoringsglas”), Nevisense kommer att fungera som ett ytterligare stöd i processen:

Kommersiellt sett startade SciBase i Tyskland, där de har 400 kliniker som kunder. Bolaget har också verkat en tid i USA med FDA-godkännande. Tyskland fungerade som bevis på teknikens kommersiella användning, men USA är naturligtvis en större marknad. För närvarande är cancerdiagnostik det centrala området, senare strävar bolaget också efter att växa inom diagnostik av hudens skyddsbarriär (Skin barrier).

Som framgår av bilden nedan har SciBase redan större aktörer inom dermatologi som kunder.

I USA är det centrala tillväxthindret att komma in i försäkringsbolagens ersättningspraxis. Kunderna måste skicka in ersättningsansökningar för diagnoser gjorda med Nevisense, och efter tillräcklig volym kan diskussioner inledas med försäkringsbolagen om att inkludera diagnoserna i försäkringarnas ersättningspraxis. Varje försäkringsbolag måste gås igenom separat och processen tar tid.

Som nämnts finns intresse redan i sig. En förespråkare för Nevisense har bland annat varit Darrell Rigel, som har utvecklat ABCDE-metoden som används för att diagnostisera melanom. Rigel använder även själv Nevisense. Det är värt att se bolagets nyligen hållna CMD där han berättar om fördelarna med Nevisense (länk i slutet av texten). Visst väljs sympatiska talare till CMD:n, men herr Rigel har hur som helst åtminstone någon form av meriter inom branschen.

Marknadsmässigt finns den största potentialen i USA. Per användningsområde är hudcancer uppskattningsvis något mindre än Skin barrier, men bolaget har ändå påbörjat sin kommersialisering från denna sida. Inom Skin barrier är bolagets partner Kenvue, som är en spin-off från Johnson&Johnson, men denna verksamhet är fortfarande i ett tidigare skede.

När det gäller konkurrensen har vi inte identifierat någon tydlig konkurrenskraftig utmanare för bolaget. Även Darrell Rigels anförande var i denna riktning. SciBases teknologi skyddas av en uppsättning patent samt en lång teknologisk och forskningsmässig utvecklingsväg, vilket ger bolaget vallgravar. Det vore förstås konstigt om ingen utmanare dyker upp, men tills vidare ser situationen lugn ut och SciBase konkurrerar framför allt mot den kliniska standarden (visuell bedömning med dermatoskop).

Bolagets strategi är, enkelt uttryckt, att med full fart samla in försäkringstäckning i USA och efter att en tillräcklig nivå uppnåtts, växla upp försäljningsväxeln. Man säljer enheten till kunder och följer senare upp med uppdateringar som introducerar nya användningsfall (Melanom > Andra hudcancerformer > Hudens skyddsbarriär) och ökar användningen av förbrukningsvaror.

Berättelsen innehåller många attraktiva element och vi anser att det finns goda skäl att tro på tillväxtframgång. Tidsplanen är dock osäker och delvis utanför bolagets kontroll (försäkringstäckning och kunders snabbhet att ta i bruk ny teknik), och förändringar i tillväxtkoefficienten påverkar väsentligt hur mycket bolaget behöver samla in ytterligare finansiering och med vilken utspädning detta sker.

Detta var en kortfattad presentation av bolaget, jag rekommenderar intresserade att läsa den omfattande rapporten samt se bolagets CMD. Låt oss fortsätta diskussionerna här ![]() tagga mig och @Anton_Damsten i meddelanden så svarar vi så gott vi kan!

tagga mig och @Anton_Damsten i meddelanden så svarar vi så gott vi kan!

Rapport (på engelska): Pioneering the future of skin diagnostics - Inderes

CMD: Scibase, Capital Markets Day, 2024 - Inderes