Viestintäteknologiayhtiö Savox Communications suunnittelee listautumista Helsingin pörssin päälistalle.

Savoxin toimitusjohtaja Jerry Kettunen kertoo Kauppalehdelle, että yhtiön tavoitteena on listautua lähitulevaisuudessa.

“Me olemme kriittisten kommunikaatiojärjestelmien yritys. Meidän asiakkaitamme ovat muun muassa puolustusalan toimijat, turvallisuusalan toimijat sekä tietyt teollisuusasiakkaat”, Kettunen kuvailee.

IPO-sivut:

Suunnitellun listautumisannin ja -myynnin odotetaan koostuvan yhtiön noin 30 miljoonan euron suuruisesta osakeannista (bruttovarat) ja Savoxin suurimman osakkeenomistajan Savox S.A.:n, joka on yhtiön hallituksen puheenjohtaja Paul Ehrnroothin määräysvaltayhtiö, osakemyynnistä.

Danske Invest Finnish Equity Fund, DNB Asset Management, Keskinäinen Työeläkevakuutusyhtiö Elo, Protean Funds Scandinavia ja Tesi (Suomen Teollisuussijoitus Oy) ovat kukin erikseen sitoutuneet merkitsemään yhtiön osakkeita yhteensä noin 26 miljoonalla eurolla suunnitellussa listautumisannissa ja -myynnissä tietyin edellytyksin ja ehdolla, että yhtiön koko osakekannan arvostus ennen osakeannista saatavia varoja on enintään 160 miljoonaa euroa.

Listautumisannin ja -myynnin tavoitteena on tukea Savoxin pitkän aikavälin liiketoimintastrategian ja strategisten tavoitteiden toteuttamista. Listautumisessa saatavat varat vahvistaisivat yhtiön tasetta ja taloudellista joustavuutta, mikä mahdollistaisi kasvustrategian toteuttamisen. Vahvempi tase tukisi erityisesti käyttöpääoman hallintaa, asiakas- ja ohjelmahankkeiden rahoitusta sekä pitkäjänteisiä tuotekehitysinvestointeja mahdollistaen entistä suuremman taloudellisen liikkumavaran ja joustavuuden rahoitusratkaisuissa. Listautuminen mahdollistaisi myös Savoxille pääsyn pääomamarkkinoille ja sen omistuspohjan laajentumisen sekä kotimaisilla että ulkomaisilla sijoittajilla, mikä lisäisi osakkeiden likviditeettiä. Lisäksi listautumisannin ja -myynnin odotetaan hyödyttävän Savoxia toiminnallisesti, parantavan Savoxin tunnettuutta sen asiakkaiden, mahdollisten tulevien työntekijöiden ja sijoittajien keskuudessa sekä muiden sidosryhmien keskuudessa ja siten se vahvistaisi yhtiön kilpailukykyä ja tukisi pitkän aikavälin arvonluontia. Listautuminen ja lisääntynyt likviditeetti mahdollistaisivat myös osakkeiden tehokkaamman käytön vastikkeena mahdollisissa yritysostoissa sekä henkilöstön palkitsemisessa.

Savox on mielestäni kriittisen viestintälaitteiden Fiskars.

Omiin kokemuksiini pohjautuen Savoxin tuotteet ovat erittäin laadukkaita. Sujuva viestintä kriittisessä ja hektisessä ympäristössä on käytännössä välttämätöntä hyvään lopputulokseen pääsemisessä. Tarve tämän tyyppisille laitteille ei tule ainakaan vähenemään tulevaisuudessa.

Savox ei olisi voinut paljon parempaa ajankohtaa listautumiseen suunnitella, sillä puolustusala on niin kovassa hypessä, joka varmasti antaa jonkinlaista lisäbuustia. Puolustusala on kuitenkin erittäin haastava kenttä, mutta jos siellä onnistuu hankkimaan jalansijaa ja olemaan luottamuksen arvoinen voi lopputulos olla suotuisa.

Mainosmaisena huikkauksena, että Savoxilla on Milttonin tiloissa huomenna klo 18 alkaen esittelytilaisuus. Ennen H-hetkeä on mahdollista tutustua yhtiön tuotteisiin verkostoitumisen lomassa. Jos ei pääse livenä paikalle, voi seurata itse yhtiöesittelyä webcastin kautta.

Huomenna alkaa merkintäaika. 10,72 euroa maksaa osake ja painotus instikka puolella.

“Yleisöannissa ja -myynnissä tarjotaan alustavasti enintään 233.208 Tarjottavaa Osaketta yksityishenkilöille ja yhteisöille Suomessa. Instituutioannissa ja -myynnissä tarjotaan alustavasti enintään 4.429.430 Tarjottavaa Osaketta institutionaalisille sijoittajille private placement -järjestelyissä Suomessa ja soveltuvien lakien mukaisesti kansainvälisesti Yhdysvaltojen ulkopuolella. Yhtiö ja Pääomistaja voivat kysynnästä riippuen rajoituksetta siirtää Tarjottavia Osakkeita alustavasta osakemäärästä poiketen Yleisöannin ja -myynnin ja Instituutioannin ja -myynnin välillä.”

Mitä ajatuksia yhtiö herättää? Itse olen kiinnostunut, joten pitää lukea esite, sitten kun se on hyväksytty ja saatavilla

Keskustelun intensiivisyyden perusteella sijoittajakansa vaikuttaa suhtautuvan yllättävänkin välinpitämättömästi Savoxiin, vaikka profiililtaan luulisi herättävän suurta intoa. Tai sitten on piiloinnostusta ja (todella) pieni yleisöanti ylimerkitään pikaisesti.

Arvostus ei herätä suurta inhoa, vaan ennemminkin positiivista nyökyttelyä, jos uskoo numeroiden kestävyyteen. Yhtiöllä karkeasti annista saatavien varojen verran nettovelkaa, joten EV muotoutuisi tuonne 200 milj. pintaan. Ohjeistus kuluvalle vuodelle 65-75 milj. liikevaihtoa ja 14-18% oikaistu EBIT-%. Jos oletetaan molempien osalta keskiväliä, niin arvostus olisi sen 17-18x EBIT tälle vuodelle. Tilauskirjaakin löytyy, joten siinä mielessä hyvin realistiselta vaikuttaa. Jos kasvu jatkuu vähänkään vastaavana, niin hinta ei ole yhtään hassumpi. Yhtiön tavoitteet vuodelle 2030 on suorastaan hurjat, kun keskimääräinen liikevaihdon kasvu pa. yli 20% ja EBIT-% myös yli 20% ko. vuonna. Jos otetaan laskennan lähtöpisteeksi päättynyt vuosi 2025, niin liikevaihtoa oli 56,1 milj., joten tavoitteen alalaidalla vuonna 2030 liikevaihto olisi 140 miljoonaa ja EBIT-% tavoitteen alalaidalla EBIT olisi 28 miljoonaa. Tuollaisella suoritustasolla yhtiö tarjoaisi todella herkullisia tuottoja, mutta siihen todistettavaa toki on. Nähtäväksi jää miten tilanne kehittyy.

Sijoittaja.fi on kirjoitellut myös Savoxista, ei sinällään kummallisempaa uutta, loppuosa jutusta on maksumuurin takana.

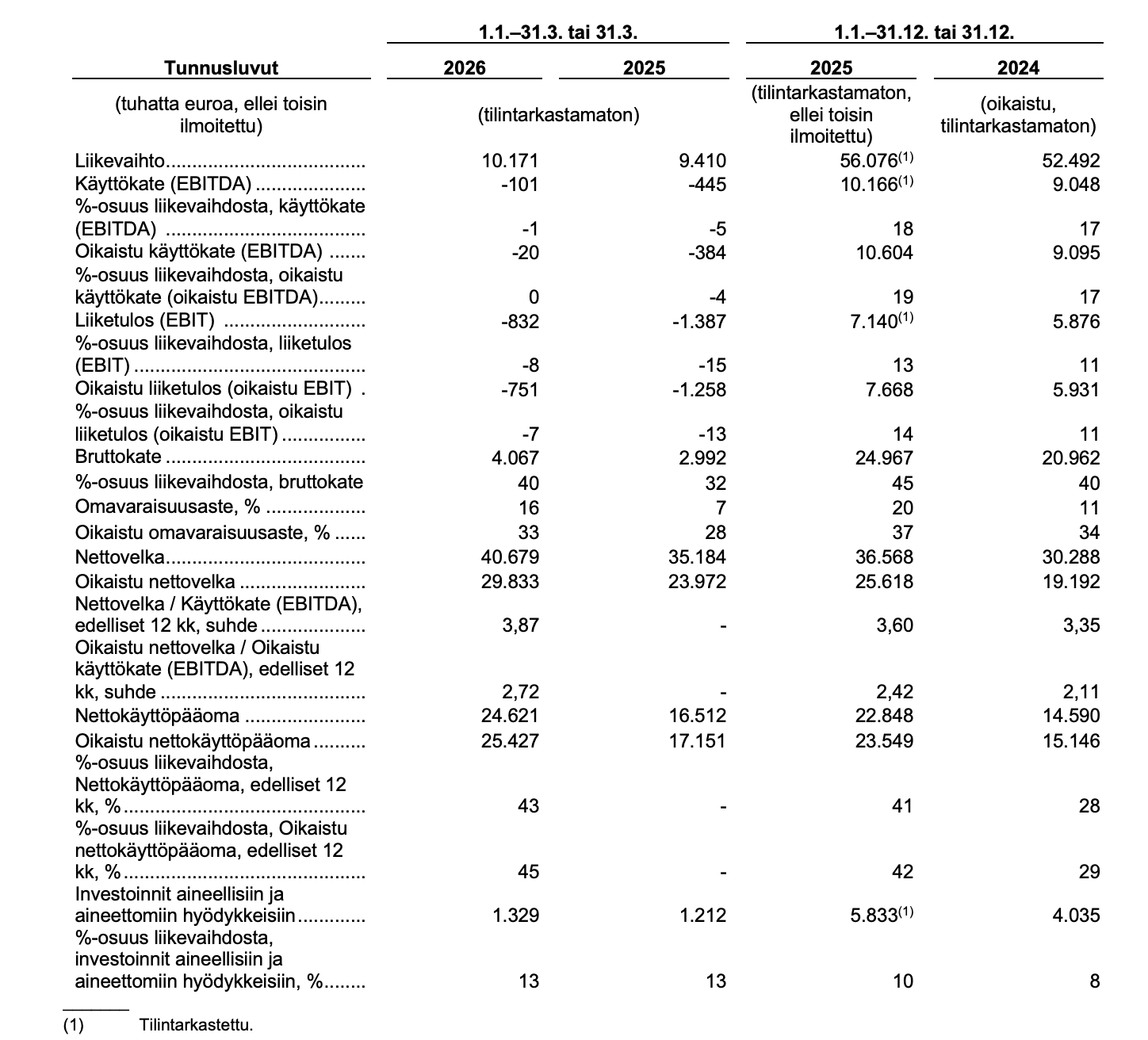

Savoxin nettovelka oli maaliskuun lopussa 40,7 miljoonaa euroa, josta pääomalainoja 10,8 miljoonaa euroa. Pääomalainoilla oikaistu nettovelka oli 29,8 miljoonaa euroa, ja sen suhde rullaavaan 12 kuukauden vertailukelpoiseen käyttökatteeseen oli 2,7-kertainen. Oikaistu omavaraisuusaste oli 33 prosenttia. Velkaa on siis kohtalaisen reilusti, mutta osakeanti vahvistaa tasetta. Juuri velkaantuneisuuden keventäminen ja käyttöpääoman rahoitus ovat annin perusteluiden ytimessä. Käyttöpääomaa sitoutuu paljon, sillä oikaistu nettokäyttöpääoma oli 25,4 miljoonaa euroa, mikä on tyypillistä kasvavalle projektivetoiselle laitevalmistajalle.

Ikävä tuottaa pettymys, mutta valitettavasti Geminillä ei mennyt tämä nyt aivan lankulle. Esimerkiksi Bittiumin arvostus on aivan eri pallokentällä kuin mitä Gemini väittää. Tälle vuodelle P/S ~8x, EV/EBITDA ~25x ja EV/EBIT ~40x. Toteutuneilla vielä huomattavasti korkeampia.

Ylipäätään näiden tekoälyn vastausten suora heittely ei ole kovinkaan jalostavaa. Varsinkin jos sen väittämiä ja oletuksia ei ole jaksanut tarkastaa.

Mutta summa summarum: Savoxin hinnoittelu tämän vuoden luvuilla ei ole puolustusalan kärkinimien tasolla, vaan selvästi alhaisempi. Niin sen pitääkin olla näyttöjen vähyyden, tuotteiden ja kokoluokan takia. Joka tapauksessa myös Savoxilla on taustalla vahva kysyntäympäristö, joten vahvaankin kasvuun pitäisi olla mahdollisuudet.

Esa tekee hyvää setttiä, kiitos Cadel - sopii tänne hyvin! * vaikka nämähän ón kunkin tarkistettava; Savoxin listautumisen taloudelliset tavoitteet, arvostus sekä osinko

Savoxin osakkeen listautumishinta: 10,72 € €/osake Savoxin markkina-arvo listautumisen jälkeen: 190 miljoonaa euroa

Liikevaihto 2025: 56 miljoonaa euroa Liiketulos 2025: 7,6 miljoonaa euroa P/E-luku 2025: n. 28

Yhtiön hallitus on asettanut seuraavat taloudelliset tavoitteet vuoden 2030 lopussa päättyvälle jaksolle:

Liikevaihdon kasvu: Vuosittainen keskimääräinen liikevaihdon kasvu vähintään 20 prosenttia.

Kannattavuus: Liiketulosmarginaalin (%-osuus liikevaihdosta, liiketulos (EBIT)) kasvattaminen ajan myötä yli 20 prosentin.

Osingonjakopolitiikka: Tavoitteena on 30–50 prosentin osingonjakosuhde vertailukelpoisesta tuloksesta ajan myötä.

Olen hieman yllättynyt ettei yleisöantia keskeytetty tänään klo 16:00, joka oli siis ehtojen mukaisesti aikaisin aika jolloin voi keskeyttää. Tiistain esittelytilaisuudessa selvisi, että kaikille taataan minimerkintä yleisöannissa ja tämä tulee pörssin säännöistä, että 500 tahon pitää omistaa osaketta 500 eurolla. Yleisöannin koko siis 2,5 miljoonaa euroa ja instikka puolelta voidaan (yhtiön päätöksellä) siirtää osakkeita myös yleisöannin puolelle.

No ehkä tiedote tulee vielä viikonlopun aikana. Maanantaina klo 16 voidaan keskeyttää instikka-anti.

Sattumaa tai ei, mutta annin kannalta hyvään saumaan saatu tiedote ulos:

-lisätään sen verran, että firma ‘lupaa’ kasvua 20% pa, ao kaupasta tulee joku 1,5…3,5 meur per vuosi (2027…2032)

→ joten kyllähän näitä mahtuu kasvuprojektioon vaikka 5-10 kertainen määrä

SISÄPIIRITIETO: Savoxin uuden sukupolven ajoneuvotietokone valittu osaksi CAVS-ajoneuvohankkeessa toimitettavia ajoneuvoja

Savox Communications Oyj:n (“Savox” tai “Yhtiö”) uuden sukupolven ajoneuvotietokone on valittu osaksi monikansallisen CAVS-ajoneuvohankkeen (Common Armoured Vehicle System) puitteissa toimitettavia panssaroituja Patria 6x6-ajoneuvoja.

Yhtiö arvioi ajoneuvotietokoneiden elinkaaritoimitusten arvon olevan noin 8–20 miljoonan euron välillä riippuen toimitettavien ajoneuvotietokoneiden määrästä. Yhtiö arvioi, että odotetut toimitukset painottuvat tilikausille 2027–2032. Yhtiön arviot perustuvat tarjouskilpailun yhteydessä saatuihin tietoihin. Ajoneuvotietokoneiden toimitusehdoista käydään parhaillaan neuvotteluja, joiden odotetaan valmistuvan vuoden 2026 kolmannen vuosineljänneksen aikana. Asialla ei odoteta olevan vaikutusta Yhtiön tulosohjeistukseen tilikaudelle 2026.

CAVS-hankkeessa kehitetään ja toimitetaan moderneja 6x6-ajoneuvoja, jotka perustuvat yhteiseen ajoneuvoalustaan, josta on kehitetty useita eri versioita. Ohjelma kattaa myös ajoneuvojen ylläpitovaiheen. Savox pitää todennäköisenä osallistumistaan CAVS-hankkeen puitteissa kulloinkin tehtäviin tilauksiin toimittajana. Nyt valitun uuden sukupolven ajoneuvotietokoneen lisäksi Yhtiön tämänhetkinen tarjoama CAVS-hankkeeseen kattaa muun muassa tilannekuvaratkaisuja ja intercom-järjestelmiä. Yhtiölle kulloinkin tehtävien tilausten ajoittuminen riippuu keskeisesti ajoneuvojen tekniseen sisältöön liittyvistä keskusteluista ja mahdollisten tilausten arvo riippuu ajoneuvoihin hankittavien järjestelmien lopullisesta laajuudesta.

Jerry Kettunen, Savoxin toimitusjohtaja, kommentoi:

“Savoxin strategia perustuu jalkautuneen sotilaan ja ajoneuvojen saumattomaan yhteistoimintaan, jossa integroiduilla ajoneuvojärjestelmillä on keskeinen rooli. Tilannetietoisuuden parantaminen korostaa reunalaskennan ja järjestelmäintegraation merkitystä. Savoxin uuden sukupolven ajoneuvotietokoneen valinta CAVS-hankkeeseen on merkittävä askel yhtiön strategian toteutuksessa ja jatkoa kuluvan vuoden voimakkaalle puolustusalan tuotevalikoiman kysynnälle.”

On myös hyvin mahdollista, että asiasta tiedotetaan tänään instituutioannin mahdollisen ylimerkintä tiedon yhteydessä. Yhtiöllä ja pääomistajalla on mahdollisuus muuttaa tarjottua määrää instituutio- ja yleisöannin välillä. Siinä mielessä annit ovat lomittain ja yhteisöannin ollessa mitättömän pieni osuus koko annista, niin voi olla kätevää sulkea samalla kun sulkee instituutioannin.

Vastuutonta spekulointia: Joka tapauksessa hyvin todennäköisesti anti on rahassa mitattuna jo selvästi ylimerkitty ja kaikille tarjotaan yleisöannissa luokkaa minimit, jolloin kappalemäärällisten merkitsijöiden määrän täyttymistä voidaan vielä odotella. Jos minimi on sen vähän päältä 500 euroa (50 x 10,72e), niin merkitsijöiden määrässä “absoluuttinen maksimi” olisi sen noin 4700 yksityishenkilöä (/yhteisöä). Eli todennäköisesti tuon täyttymistä vielä odotellaan, eikä niinkään rahallista ylimerkintää. Minimeillä kurssinousun pitäisi kuitenkin olla päältä 10%, jotta ns. pikavoittojen metsästäjät kostuisivat edes muutamalla kympillä kulujen jälkeen. Monelle siis varmasti luontevampaa jäädä vain odottamaan tai ostaa lisää. Moni siis varmasti täydentää kaupankäynnistä pientä kappalemääräänsä, jolloin kurssi saadaan mukavaan nousuun ainakin ensimmäiseksi viikoksi. Ja tadaa näin on saatu “onnistunut” anti, kun kurssi nousee jo valmiiksi hintavahkon merkintähinnan yli. Neuvonantajat ja järjestäjä voivat taputella toisiaan selkään mahtavasta duunista. Mutta näinhän nämä hommat pyörii, niin isossa kuin vähän pienemmässäkin maailmassa. Pidemmällä aikavälillä firman liiketoiminnallinen suoriutuminen kuitenkin määrittää lopullisen tuloksen, joten turha näihin on liikaa panna arvoa.

Eli todennäköisesti tänään noin klo 16 tulee tiedote, että Savoxin molemmat annit on ylimerkitty isoin volyymein ja tanssit voi alkaa. Voin tietysti olla väärässäkin ja tämä viesti vanhenee huonosti. Mielenkiinnolla odotetaan.

EDIT. Kuten myöhemmin tulleesta esitteen täydentämisen tiedotteesta käy ilmi, niin asia selvinnee vasta parin päivän kuluttua kun takarajat siirtyivät.

Tämä (esitteen täydentäminen) osaltaan tuo varmuutta sille, että tuo kauppa aidosti varmistui vasta sunnuntaina. Aivan varmasti yhtiö olisi tuon kertonut jo esitteessä kysyntää “kiihottaen” jos se olisi ollut vahvistettuna ennen sunnuntaita. Kukaan ei ole niin hullu, että maksaa juristeille extraa nyt siitä, että tuo muotoiltiin jälkikäteen tuonne mukaan.

Mietin sitä, että melko todennäköisesti tämän uusimman kaupan takana on melko pitkään jatkuneet neuvottelut.

On täysin mahdollista, että perjantaina ollut tiedossa, että sunnuntaina allekirjoitetaan. Tai vähintään allekirjoittaminen on erittäin todennäköistä.

Jos anti olisi suljettu ennenaikaisesti perjantaina, varmasti olisi myös niitä puheita että “Tämä oli jo tiedossa. Ei reilua peliä sulkea ennenaikaisesti perjantaina ja sitten tiedottaa sunnuntaina.”

Niin tai näin niin muutaman päivän päästä tiedetään mikä se tulema on. Todennäköisesti euroissa ainakin selkeästi ylimerkattu.