Denne gang er der to personer i afsnittet, Teemu og Heikki. I afsnittet står Alma Media over for Sanoma.

Emner:

00:00 Intro 01:35 Sanoma 03:14 Alma Media 07:34 Forretning og fremtidsudsigter 14:23 Værdiansættelser 17:40 Hvilken vælger Heikki og Teemu til deres konkurrenceporteføljer?

@Petri_Gostowski serverer os lidt læsestof her i anledning af Kristi himmelfartsdag.

Det overordnede billede af Sanomas Q1-rapport er efter vores mening relativt neutralt, da den milde overgåelse af estimaterne ifølge vores vurdering delvist skyldtes timingfaktorer i læringsforretningen. På denne baggrund har vi ikke foretaget væsentlige ændringer i estimaterne. Selskabets effektiviseringsprogram skrider frem efter planen, og dermed er det overordnede billede af den forventede resultatforbedringstakt uændret.

Hej, her taler jeg med David Klett, CEO for Klett Gruppe, en af Sanoma Learnings europæiske konkurrenter. Inden for læring konkurrerer de dog kun i Holland og Finland (Studeo).

Inden for forlagsvirksomhed ville sammenligningsgrundlaget være WSOY eller Otava, men de er jo ikke børsnoterede. Derudover omfatter balancen også småbørnspædagogik.

Måske kan dette være relevant i den forstand, at dette Klett-familiefirma + familiens “consiglieri”-agtige family office primært kanaliserer deres overskud ind i vækst og ikke i udbytte.

David Klett Perfecting family business #negotiator 255

Dr. David Klett afslører et velafprøvet system brugt af over 40 medlemmer af den tyske Klett-familie til at lede det internationale bogforlags-, uddannelses- og børnepasningsfirma Klett Gruppe.

00:00 Intro: Hemmeligheden bag et family offices overlevelse, forlagsbranchens “død”, kærlighed til Kaurismäki-film i Finland

00:50 Hvorfor familievirksomheder er meget vigtige, og hvorfor alt ejerskab ikke kan være institutionelt

01:24 Klett Gruppe, 127 års forlagsvirksomhed, uddannelse, børnehaver fra Tyskland

02:02 Internationalisering og vækst. Sammenligning med finske Sanoma

03:28 Fire til seks generationer af familievirksomheden, 40-og-nogle medlemmer fra 3 til 86 år gamle

04:06 Sammenligning med boligaktieselskabs-strukturen (asuntosakeyhtiö) i Finland, mangel på kapital i Finland

05:10 Klett-løsningen på ejerskabskompleksitet er omhyggeligt lagdelt corporate governance

07:30 Siliciumchip-industrien i Asien. Finske Harry Potter (WSOY) deler det thailandske kunstværk (Nanmeebooks)

08:47 Overvindelse af udfordringer, “familier er ikke skabt til at beslutte ting”

09:57 Familierådet på 5 personer tager sig af familien

11:56 Bestyrelse / Tilsynsråd (Supervisory Board)

13:00 Direktion (Management Board)

13:40 Kontrol for nepotisme vs. uddannelse i familieejerskab

16:09 Kvalifikationskrav til topledere er meget strenge

19:50 Tidsbegrænsninger for stillinger

21:20 Ledelse af de internationale datterselskaber under fire siloer

22:07 Overlevelsens paradoks. Håndtering af opkøb og exits. Studeo. SAP’s mislykkede opkøb af amerikanske Qualtrics (Qualtrix)

25:30 Salg til kapitalfonde (Private Equity) er ikke for Klett Gruppe, som sigter efter langsigtet ejerskab

28:18 Family office behøver ikke at besidde finansielle aktiver. At leve af udbytte opmuntres ikke

30:40 Håndtering af politisk risiko. Problemer med høj arveafgift i Finland

34:00 Det finske pensionssystem erstatter privat ejerkapital

35:05 Gode ejerkompetencer er vigtigere end at arve formue

36:49 #negotiator insider-afsnit: Kaurismäki-film, motorsave af høj kvalitet og den hemmelige ingrediens i et family offices overlevelse

Jeg har købt flere små portioner Sanoma på det seneste. Senest i dag. Det ser ikke ud til, at aktien interesserer medlemmerne her på forummet ret meget. På den anden side, da jeg gennemgik denne tråd, bemærkede jeg den samme undren for to år siden, hvor der kunne være et par måneders pause mellem indlæggene. Tja, aktien ser ikke ud til at interessere ret mange andre heller, og handelsdagene går ofte med lav volumen, mens kursen langsomt siver nedad.

Lærebogsforretningen er nok ikke helt så varm en branche blandt investorer som AI-kiosker. Med hensyn til mediedelen er der nok en del, der ønsker, at hele forretningen blev smidt ad helvede til som sit eget selskab.

Personligt er jeg mest interesseret i medievirksomheden i Sanoma i en ånd af “kærlighed til sporten”, selvom det selvfølgelig er ret tydeligt, at dens betydning for omsætningen og især driftsoverskuddet vil falde yderligere. Alligevel tænker jeg lidt over, om vi også på det område kunne se store træk fra Sanomas side i samme ånd som købet af lokalaviserne fra Alma for år tilbage. Dog ville målet i stedet for aviser være MTV og sælgeren Telia. Tanken virker selvfølgelig umiddelbart vanvittig, når man taler om et selskab, der på årsbasis – og år efter år – taber omkring tyve millioner. Men ideen ville selvfølgelig være at mindske konkurrencen samt tilpasse driften til den moderne verden. Man kunne forestille sig, at den handel også ville være til gavn for at styrke streamingtjenestens position.

Det var mine tanker. Ikke synderligt revolutionerende, men jeg fik da løftet tråden op.

Jeg følger situationen tæt, og denne handel ville desværre ikke gå igennem hos konkurrencemyndighederne. I Frankrig var der et tilsvarende tilfælde, hvor to store kanaler, som markedsmæssigt er meget sammenlignelige med MTV og Nelonen, forsøgte en fusion, men den blev blokeret:

Jorma Sairanen, der har fungeret som programdirektør for både Maikkari og Nelonen, var i hvert fald af en helt anden holdning til konkurrencemyndighedernes indstilling (betalingsmur):

Det er selvfølgelig kun Sairanens holdning, og han er ekspert inden for programindkøb, ikke jura.

Og selvfølgelig kan opkøbsemnerne også deles op. Det virker klart, at der ikke ligefrem er kø af købere til Maikkari, og Telia ønsker næppe at være ejer ret længe. Ligeledes virker det klart, at hvis en kommerciel kanal er pålagt f.eks. eget nyhedsindhold (læs: dyr produktion), er Sanoma sandsynligvis den eneste aktør, der har mulighed for at levere indhold med en ordentlig kvalitet og et realistisk omkostningsniveau.

Petris optakt, når Sanoma offentliggør sin Q2-rapport på onsdag.

Sanoma offentliggør sin Q2-rapport på onsdag omkring kl. 08.30. På grund af Learning-forretningens stærke sæsonbetoning er andet kvartal normalt selskabets næstbedste kvartal resultatmæssigt. Resultatestimaterne for Q2’24 er omtrent på niveau med sammenligningsperioden, og selskabet forventes også at gentage sin guidance for indeværende år.

Omsætning i Q2 på 342 MEUR og et operationelt driftsresultat ekskl. afskrivninger på anskaffelsesomkostninger på 61 MEUR. Inderes’ forventninger var f.eks. 327 MEUR og 53 MEUR.

Sanoma offentliggjorde i morges sin Q2-rapport, som over hele linjen var en smule bedre end forventet. Sanoma gentog også som forventet sin guidance for indeværende år. Sanomas resultatpræsentation, der starter kl. 11.00, kan følges på inderesTV via dette link.

Jeg smider mine flaskepenge i Sanoma på grund af deres digitale læringsmaterialer.

De er brugervenlige, og bedst af alt er lærerne, som er kendt for at være langsomme til at omstille sig, vant til at bruge dem. Efter min erfaring bliver de brugt flittigt og med glæde.

Og Sanoma får en ordentlig betaling for dem.

Da dette mønster gentager sig over hele Europa, vil jeg absolut være med i det her.

Det eneste, der bekymrer mig, er aktiens nærmest ubetydelige handelsvolumen. De store ejere ser ikke ud til at sælge deres positioner ret meget, så selv ved køb eller salg af en vis mængde er effekten på kursen markant.

Kan det ikke også ses som en mulighed? Som du selv påpegede, betyder den manglende volumen, at kursen indimellem foretager nogle skarpe bevægelser, som er gode at udnytte i handlen. Det er bare at lægge en købsordre pænt lavt og give ordren en længere gyldighedsperiode.

Denne retssag, som har stået på længe, er nu afsluttet – alt relateret til den er bogført og betalt, så det har ingen indflydelse på prognoserne. Selvfølgelig ville et andet resultat have været mere ønskværdigt, da der trods alt var tale om et betragteligt beløb.

Sanoma offentliggør sin Q3-rapport på torsdag, og her er Petris forhåndskommentarer i den forbindelse.

På grund af den stærke sæsonafhængighed i læringsforretningen er tredje kvartal resultatmæssigt årets vigtigste kvartal for selskabet. Resultatestimaterne for Q3’24 ligger under sammenligningsperioden, hvilket afspejler timingen af læreplansreformer. Konsensusestimaterne for indeværende år ligger i den øvre ende af de udmeldte resultatforventninger, så en justering af guidance-intervallet ville ikke være overraskende.

Her er en selskabsrapport om Sanoma lavet af Petri efter 3. kvartal.

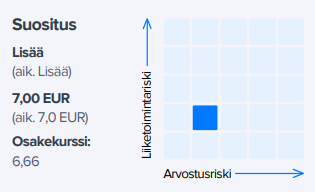

Sanoma offentliggjorde onsdag Q3-tal, der var bedre end vores forventninger, da lønsomheden i begge segmenter oversteg vores estimater. Selvom vi må vente til 2026 på den mest betydelige resultatforbedring fra effektiviseringsprogrammet i Learning-forretningen, har blandt andet faldende investeringer allerede styrket pengestrømmen og viser, at programmet virker. Dette styrker tilliden til resultatforbedringsprogrammet, da de største fordele naturligvis ligger forude, når Learning-forretningen igen genvinder væksten i 2026. I forhold til dette er aktien moderat prissat, så vi gentager vores add-anbefaling (lisää) og hæver vores kursmål til 8,0 euro, efterhånden som resultatforbedringen skrider frem som forventet (tidl. 7,0 euro).

Citeret fra rapporten:

Pengestrømmen fra driften er styrket

Ved udgangen af Q3 er Sanomas pengestrøm fra driften styrket til 104 MEUR (Q1-Q3’23 66 MEUR), og efter organiske investeringer og IFRS16-afdrag var den frie pengestrøm 53 MEUR (ultimo Q3’23 46 MEUR). Selskabets nettogæld var således 616 MEUR ved udgangen af Q3 (ekskl. 150 MEUR hybrid), og den beregnede gearingsgrad (Q3’24 2,4x seneste 12 måneders just. EBITDA) er klart på det målsatte niveau < 3x. Dermed muliggør balancen allerede små målrettede opkøb på kort sigt.

Her er Petris forhåndsanalyse i form af en virksomhedsrapport.

Som afspejling af den stærke sæsonbestemthed i læringsforretningen er der ikke de store overraskelser forbundet med Sanomas Q4-tal. Fokus er primært rettet mod indeværende års vejledning, hvor risiciene efter vores mening hælder nedad baseret på konsensusprognoserne. Med kursstigningen er aktiens værdiansættelse efter vores mening neutral på en 12-måneders horisont. I lyset heraf og risikoen forbundet med konsensusprognoserne indtager vi en mere forsigtig holdning til aktien, selvom vi stadig ser et godt afkastpotentiale i aktien på en lidt længere horisont.