Her er morgenens første kommentarer: Sanoma Q4-aamutulos: Vakaa osinko ja melko odotetunlainen ohjeistus - Inderes

I morgen følger de mere gennemtyggede tanker i form af en rapport ![]()

Her er morgenens første kommentarer: Sanoma Q4-aamutulos: Vakaa osinko ja melko odotetunlainen ohjeistus - Inderes

I morgen følger de mere gennemtyggede tanker i form af en rapport ![]()

Her er Petris selskabsrapport om Sanoma, som han har tastet sammen i nattetimerne. ![]()

![]()

Det samlede billede af Sanomas Q4-rapport var neutralt i forhold til vores forventninger. Vi har ikke foretaget væsentlige ændringer i vores operationelle prognoser på kort eller mellemlang sigt. Resultatforbedringsprogrammet for læringsvirksomheden er stadig i sin vorden, så resultaterne herfra lader vente på sig til efter indeværende år. Den nuværende værdiansættelse indpriser dog efter vores mening ikke resultatforbedringen, selvom vi mener, at køreplanen for den er klar.

Citeret fra rapporten:

Sanomas Enterprise Value ved udgangen af 2023, beregnet ud fra den nuværende kurs, svarer ifølge vores prognoser til 1,2x den investerede kapital (EV/IC). Tilsvarende har selskabet historisk set opnået et afkast af den investerede kapital på ca. 11 %, hvilket betyder, at den nuværende afkastforventning lander på godt 8 %. Dette er over det afkastkrav, vi anvender, og dermed bliver værdiansættelsen efter vores mening også attraktiv ud fra et balanceorienteret perspektiv.

https://www.inderes.fi/research/hitaasti-mutta-varmasti-tuloskasvua-kohti

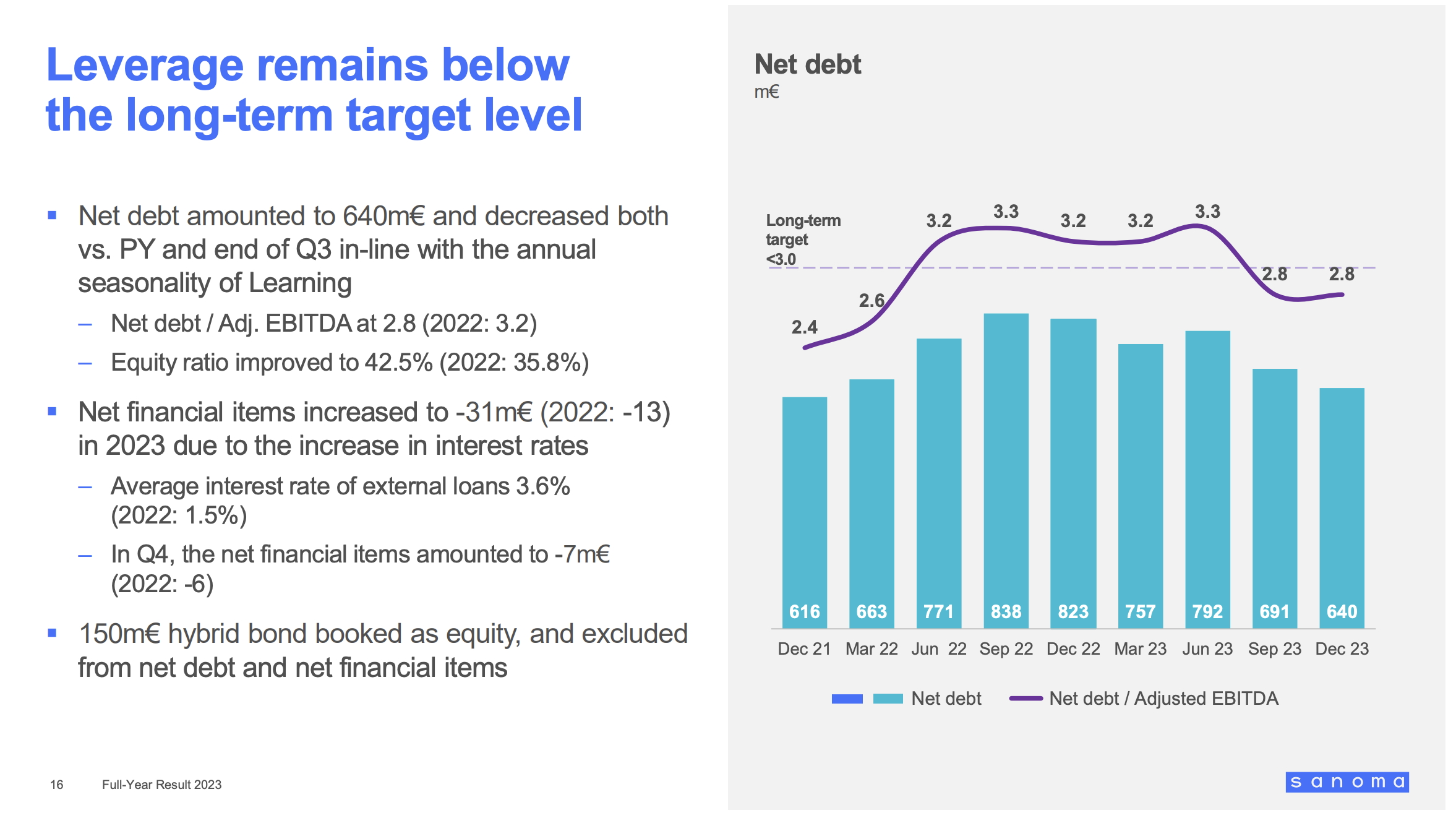

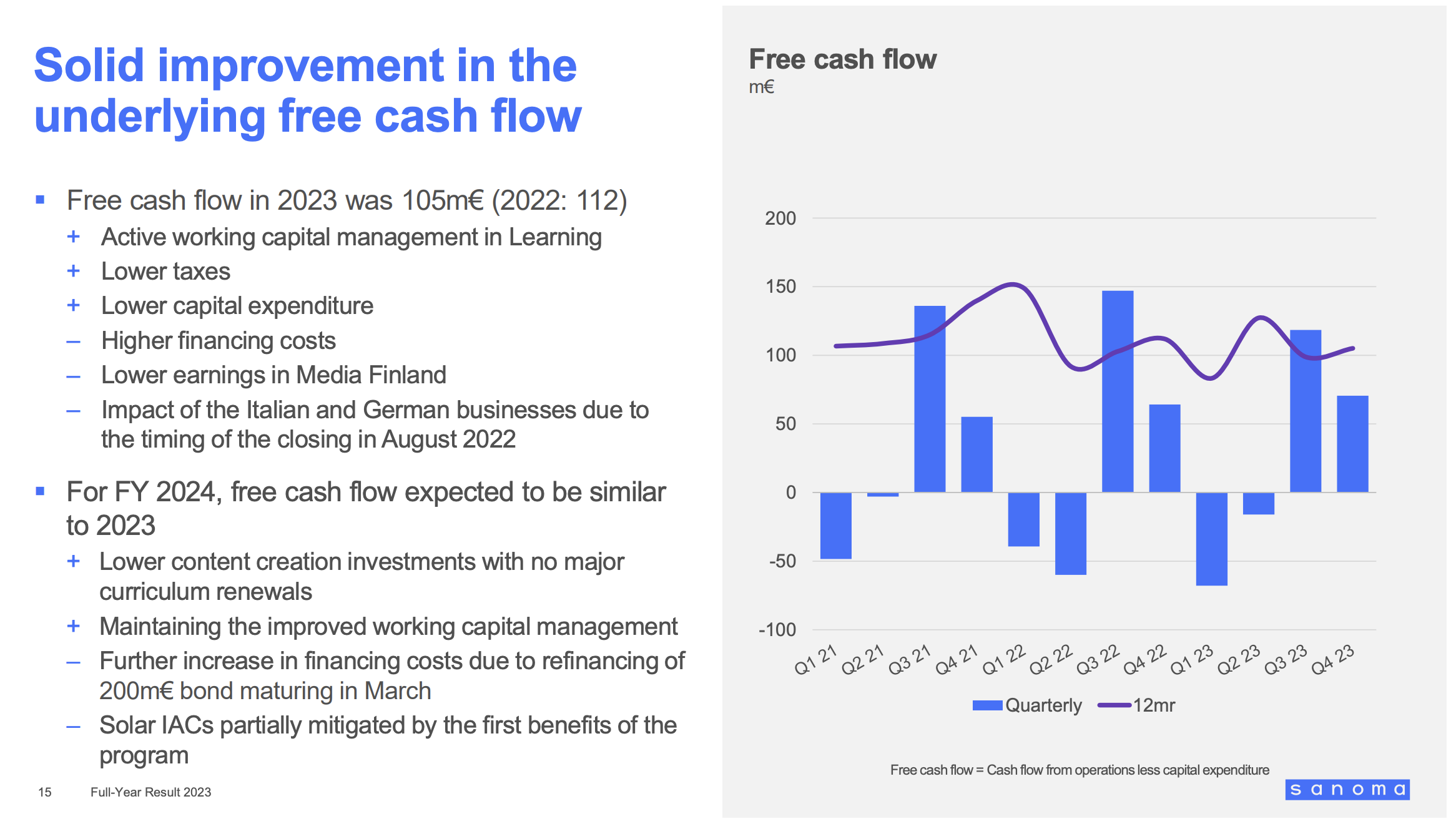

Som en lille sidebemærkning blev opmærksomheden henledt på Sanomas nettogæld og nettogæld/EBITDA-forhold i kølvandet på udbyttebeslutningen, der oversteg forventningerne.

Ved årets udgang var nettogælden faktisk 640 MEUR, og det rapporterede forhold til den justerede EBITDA på 230 MEUR var 2,8x, hvilket er under målet på 3,0x. Inkluderer man hybridlånet på 150 MEUR, taler vi om 3,4x, hvilket er på samme niveau som før udstedelsen af hybridlånet. Hvor meget mon dette kan forbedres allerede i år gennem EBITDA og gældsafdrag? Den frie pengestrøm forventes at forblive på niveau med sidste år. Det nuværende råderum til M&A er begrænset under disse forudsætninger.

Ilta-Sanomat går endelig med på bølgen af betalt digitalt indhold ligesom de andre store nordiske tabloidaviser. I Finland lancerede Iltalehti, som er en del af Alma Media, Iltalehti Plus-tjenesten i foråret 2021, og ifølge Almas Q3’23-kvartalsrapport havde den over 47.000 abonnenter.

Kommercielt set har Iltalehti Plus, så vidt jeg forstår, været en positiv overraskelse, og jeg har undret mig over, hvorfor Sanoma ikke har præsenteret et lignende koncept tidligere, men her er det så. Mon ikke Sanoma bruger Iltalehti Plus som benchmark i denne sammenhæng.

IS Extras abonnements- og omsætningsmål er ”ambitiøse”, men de præcise tal offentliggøres ikke. Normalprisen for IS Extra er den samme som hos hovedkonkurrenten, det vil sige IL Plus-tjenesten, nemlig 6,99 euro om måneden.

En journalist reflekterede over denne model med fondseje af medier, og både OP’s Stenvall og jeg gav vores kommentarer til sagen: https://suomenlehdisto.fi/porssin-jattaminen-on-median-megatrendi-alkaako-se-nakya-suomessa/

Sanoma gennemfører denne forventede “løbende effektivisering” for Media Finlands vedkommende med små omstruktureringsforhandlinger

Media Finlands personale udgjorde i 2023 omregnet til fuldtidsstillinger 2.144 personer, hvilket man kan sætte personalereduktionen i forhold til.

https://www.hs.fi/talous/art-2000010257355.html

Helsingin Sanomats (HS) chefredaktør Erja Yläjärvi kommenterer på omstruktureringsforhandlingerne (yt-neuvottelut) (ikke bag betalingsmur). Et par observationer fra artiklen.

Læsernes overgang fra printabonnenter til digitale HS-abonnenter har været hurtigere end forventet hos HS for blot et par år siden. Annonceindtægterne fra print er samtidig faldet “drastisk”.

Annonceindtægternes andel af mediets indtægtsstrøm vil i fremtiden være betydeligt mindre end i dag. Ifølge Yläjärvi forbereder HS sig endda på, at kun 20 procent af indtægterne vil komme fra annoncesalg og 80 procent fra abonnenter. Ændringen er voldsom sammenlignet med den tidligere fordeling på ca. 50-50. Sanoma Medias nuværende omsætningsfordeling ![]()

Print er et tungt format at bære og vil i stigende grad være det, når mængden af abonnements- og annonceindtægter fra print falder, mens omkostningerne primært stiger.

HS har efter min mening været foran andre medier i overgangen til nettet og er lykkedes med det: Grænsen på 200.000 digitale abonnenter blev allerede overskredet i 2017. Det bliver meget interessant at se, hvor længe man er villig til at fortsætte med print. Jeg antager, at når et af de større medier beslutter at udfase print, vil de andre hurtigt følge efter.

Som Sanoma-aktionær ser jeg, at Sanoma gør de helt rigtige ting. Udvidelsen til læringsmaterialer var det rigtige træk, ligesom den stærke fremadlænethed i den digitale verden. Hvad man skal gøre med tv-virksomheden, er en anden sag. Der er brug for én kommerciel kanal i Finland, men der er tydeligvis ikke plads til to. Det vil vise sig, hvordan det løser sig; selv UPM tjener gode penge på papir nu, så længe konkurrenterne først er blevet drevet ud af markedet.

Antallet af abonnenter falder hele tiden, så det er bare et spørgsmål om tid, før man begynder at lukke printaviserne. Den ældre generation læser naturligvis den gode gamle printavis.

I vores husstand får vi en printavis, som jeg længe har sat spørgsmålstegn ved at abonnere på. Min rolle er at bære avisen fra postkassen ind i huset og fra huset til papirindsamlingen.

Jeg opsagde i sidste uge printudgaven af Hesari, da den lokale avis overgik til 6 dage om ugen, og Hesaris søndagsnummer først ville blive omdelt om mandagen. Mere end 40 års læsning af den trykte avis er slut – jeg må nu finde optænding til saunaovnen et andet sted. Digitalt er nutiden, og forandringshastigheden accelererer kun for avisernes vedkommende. Magasiner holder måske stand bedre – eller måske ikke.

I Suomen Lehdistö er der et resumé af medievirksomhedernes udvikling i det forgangne år samt udsigterne (ingen betalingsmur). Sanoma Media Finlands administrerende direktør Pia Kalsta vurderer, at liberaliseringen af spillemarkedet og -reklamer i Finland kan give reklamebranchen en “vitaminindsprøjtning i nogle år”. Inden for medieabonnementer skabte corona et boom, og det efterfølgende fald ses nu i abonnementssalget.

Antti Leinonen har skrevet en god artikel om Sanoma. ![]()

Selvom Sanomas kursfald med det høje udbytte kan fremstå som en attraktiv købsmulighed, vil en forretningsmæssig vending sandsynligvis tage et par år. Bekymring for medievirksomhedens konkurrenceevne og kontrolleret rationalisering vil længe være en del af Sanoma.

Underoverskrifter:

Jeg har ikke nået at lytte helt færdig endnu, men dette interview synes også at være af den velkendte @Karo_Hamalainen-kvalitet; han interviewede Sanomas direktør for investorrelationer og CSR, Kaisa Uurasmaa.

Finnerne er omgivet af Sanomas medieforretninger: Sanoma når hver uge ud til 97 procent af finnerne.

For dem, der befinder sig midt i Sanomas medier, er det let at overse, at en større del af Sanoma-koncernens omsætning – og en endnu større del af resultatet – kommer fra læringsmaterialer. Sidste år var omsætningen for læringsmaterialer, altså Sanoma Learning, 800 millioner euro, mens Media Finland indbragte en omsætning på 600 millioner euro.

I løbet af godt fem år er der sket en stor forandring hos Sanoma.

”De hollandske medieforretninger blev solgt i 2017 og 2019–2020. Den frigjorte kapital herfra blev besluttet brugt til at vækste forretningen inden for læringsmaterialer. I 2019 blev det første større opkøb foretaget i Holland, i 2020 i Spanien og i 2022 i Italien”, fortæller Sanomas direktør for investorrelationer og CSR, Kaisa Uurasmaa.

Gennem opkøbene er Sanoma blevet et betydeligt europæisk forlag for læringsmaterialer til grundskolen og ungdomsuddannelser. Finlands andel af Sanomas læringsmaterialeforretning udgør nu kun omkring 7–8 procent.

Kaisa Uurasmaa forklarer mekanismerne i læringsmaterialeforretningen. Og hvordan opnår man grænseoverskridende synergifordele i en forretning, der er bundet af nationale læreplaner?

Sanoma har til hensigt at fordoble omsætningen i sin forretning for læringsmaterialer inden 2030. Det opnås ikke gennem den moderat udmeldte årlige vækst på gennemsnitligt 2–5 procent. Opkøb er nødvendige.

CEO Rob Kolkmans gennemgang fra Sanomas generalforsamling i går. Medvirkende er også Santillanas CEO Alejandro Castex og Sanoma Media Finlands CEO Pia Kalsta. ![]()

Chefanalytiker @Petri_Gostowski har udarbejdet en omfattende rapport om Sanoma, og som sædvanlig er de omfattende rapporter tilgængelige for alle, så der er ingen premium-betalingsmure.

Hvis du er interesseret i investering og aktieudvælgelse, bør de omfattende rapporter være lige noget for dig, så det er bare om at læse løs. ![]()

Sanomas normalt stabile og forudsigelige resultatudvikling er blevet svækket, især som følge af omkostningsinflation og en nedgang i reklamer. Med et betydeligt effektiviseringsprogram i uddannelsesforretningen forventer vi, at segmentets lønsomhed vil stige markant i de kommende år, hvilket sammen med et gradvist genoprettet resultat i medievirksomheden vil løfte indtjeningsvæksten til et godt niveau i de kommende år. Det forventede afkast baseret på dette og et relativt højt udbytteafkast i de kommende år gør efter vores mening risiko/afkast-forholdet attraktivt.

https://www.inderes.fi/research/tehostusohjelmalla-uutta-suuntaa-hakemassa

EDIT:

Her er kommentarerne også. ![]()

Det er ærgerligt, at jeg ikke nåede at åbne rapporten i aftes. I dag ser den ud til kun at være tilgængelig for premium-medlemmer, selvom der i Inderes’ morgenoversigt også står, at den er frit tilgængelig ![]()

Jeg giver lige holdet besked, så den bliver åbnet. Der må være sket en fejl, da de omfattende rapporter (Laajat) altid burde være tilgængelige for alle. ![]()

Tilsyneladende åbnet af @Miikka_Laitila. ![]() Tak til ham!

Tak til ham! ![]()

Jeg vil minde om, at der er udkommet en ny omfattende analyse af Sanoma for et par dage siden, og den er tilgængelig for alle.

Men her er Petris forhåndskommentarer, da selskabet offentliggør sit Q1-resultat på onsdag. ![]()

Jeg satte mig ned med @Petri_Gostowski for at opsummere Sanoma på inderesTV. En seance på ca. 20 minutter giver sandsynligvis lidt mere farve til den seneste omfattende rapport.

Som det fremgår af tidsstemplerne, fokuserede vi i høj grad på uddannelsesforretningen og dens vækst, hvilket Sanomas investeringscase i væsentlig grad kulminerer i. Jeg kender ikke sektorens internationale konkurrencesituation i detaljer, men jeg finder det interessant, at branchens konkurrencelandskab stadig overvejende består af lokale læringsvirksomheder, og at der ikke findes andre store internationale konsolidatorer som Sanoma. Hvorfor? Petri kommenterer blandt andet dette i denne video.

Et andet tema, der interesserer mig, er fremtiden for Sanoma i sin nuværende form. Hvornår bliver en opsplitning endelig aktuel og fornuftig at gennemføre? Via Sanomas største aktionær, Erkkos fond, er det blevet kommenteret i Helsingin Sanomat (26.1.2024), at en opsplitning af selskabet sandsynligvis vil blive overvejet på et vist tidspunkt. Indtil videre antages det dog, at forretningsområderne giver mere værdi sammen end hver for sig, da medieforretningens ganske gode pengestrømme kan allokeres til at støtte væksten i uddannelsesforretningen udover udbyttebetalinger.

Til sidst er der et spørgsmål og svar om, hvorfor markedet ikke tror på den resultatforbedring, som effektiviseringsprogrammet skal medføre.

Emner:

00:00 Start

00:18 Diversificering af omsætning og kontinuitet

05:10 Akkvisitionsdrevet vækst og dynamik

07:56 Hvorfor kopierer konkurrenterne ikke strategien?

09:28 Dynamikken i forretningsenhedernes pengestrømme

10:43 “Uddannelsesforretningens voldgrav”

12:22 Kontrolleret afvikling af print

14:21 Nyhedsmedierne koncentreres – hvad gør Sanoma?

16:25 Hvorfor bliver Sanoma stadig ikke splittet op?

19:22 Er Sanoma en god investering?