@Buster1 tuossa edellä ihan hyvin avasi noita tekijöitä jo, mutta kyllähän Sanoman tapauksessa nimenomaan Learningin arvostus on tullut selvästi alas.

Jos miettii yleisellä tasolla, miten osakkeet on laskenut esim. viimeisen 1,5v aikana niin monessa tapauksessa se tulee ennusteiden laskun ja arvostuksen laskun kautta, mikä on varsin loogista.

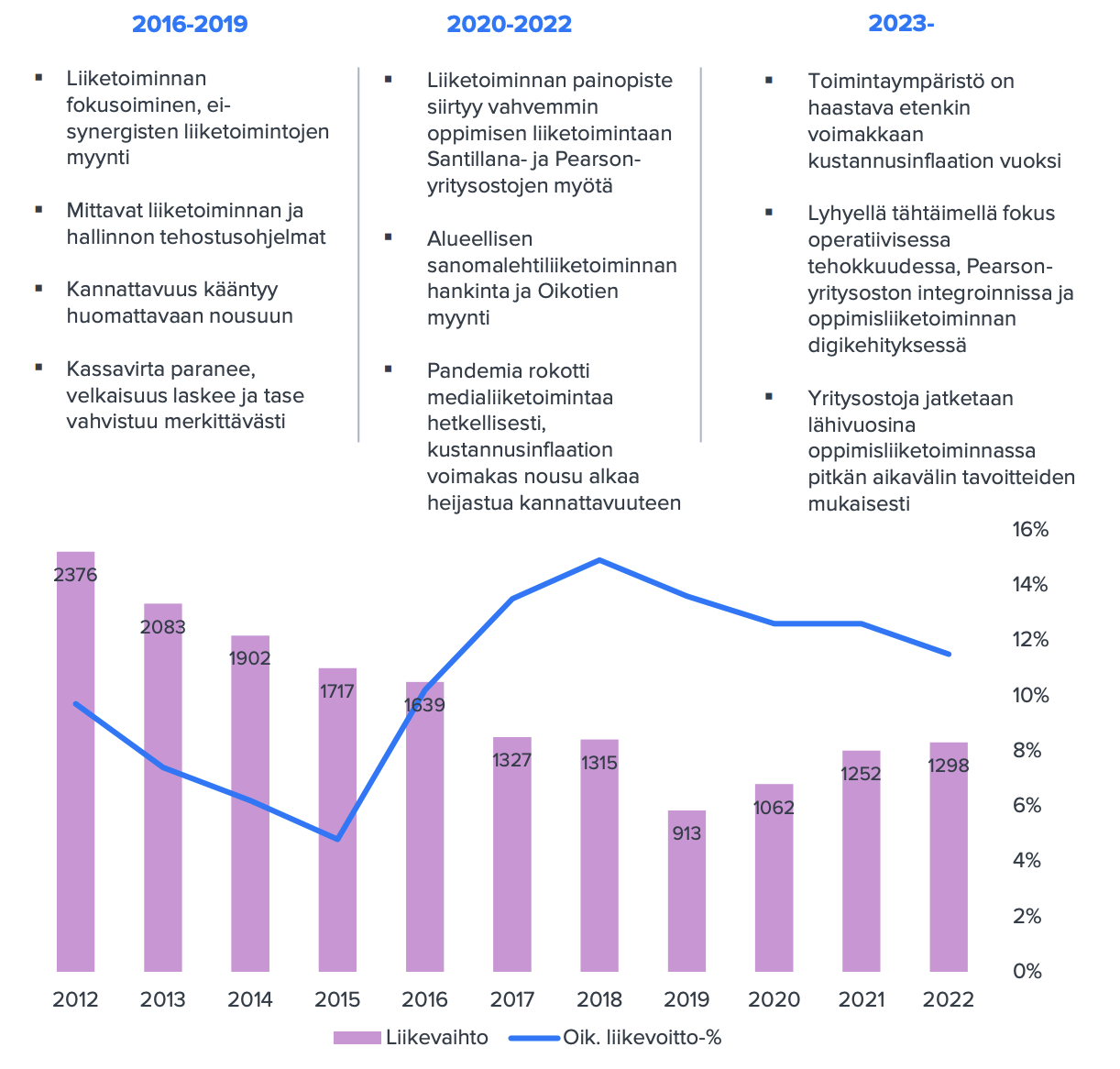

Sanoman tapauksessa toki ennusteet on laskenut, kun operatiivisesti kannattavuus on etenkin mediassa paineessa ja sitten suuren velkamäärän myötä korkokulut on selvästi suuremmat. Mutta kyllähän iso osa tuosta kurssimuutoksesta tulee arvostuksen laskusta, mikä on näkynyt etenkin Learningin arvostuksessa. Parhaimmillaan sitä arvostettiin sellaisena bondityyppisenä liiketoimintana hurjan korkeilla kertoimilla ja nyt ne kertoimet on vastaavasti painettu hyvin alas. Jos vanhoja rappareita selailet, niin se näkyy tuossa osien summassa, mitä mäkin pyöritän yhtenä arvostuksen viitekehystä kuvaavana menetelmänä. Siinä näkyy kuinka Learningin verrokkien arvostus on suorastaan romahtanut. Toki se taso oli silloin parhaimmillaan (2021 taisi olla) tasolla, jota en enää itsekään ymmärtänyt, niin kuin markkinoilla laajemminkin, mutta nyt taas taso on mun mielestä jo varsin matala.

“Rob Kolkman on työskennellyt Sanomalla ja toiminut sen johtoryhmän jäsenenä vuodesta 2019. Hän toimi Sanoma Media Netherlandsin toimitusjohtajana huhtikuuhun 2020 asti, jolloin liiketoimintasegmentti myytiin, ja on sen jälkeen ollut Sanoma Learningin toimitusjohtaja. Ennen Sanomaa Rob työskenteli 15 vuoden ajan erilaisissa johtotehtävissä RELX Groupissa Hollannissa, Isossa-Britanniassa ja Australiassa. Viimeisimpänä tehtävänään RELX Groupissa hän toimi Reed Business Information -konsernin toimitusjohtajana Lontoossa. Aiemmin hän on työskennellyt myös useissa johtotehtävissä BPP Professional Educationissa Hollannissa. Rob on syntynyt vuonna 1972, hän on Hollannin kansalainen ja asunut Suomessa vuodesta 2020. Hänellä on MBA-tutkinto NIMBAS, Bradford – Graduate School of Managementista ja kauppatieteiden maisterin (laskentatoimi) tutkinto VU:sta Amsterdamista.”

Tässä on Petrin kommentit Sanoman uudesta toimitusjohtajasta.

Oppimisliiketoiminnan johtajana toiminut Rob Kolkman on nimitetty Sanoman uudeksi toimitusjohtajaksi 1.1.2024 alkaen. Näin ollen hän korvaa tehtävässä nykyisen toimitusjohtajan Duinhovenin, joka ilmoitti hiljattain jättävänsä toimitusjohtajan tehtävät H1’24:llä.

*Sanoma järjesti keskiviikkona pääomamarkkinapäivän (CMD), jossa se esitteli yhtiön lähivuosien painopistealueita. Kolme keskeistä strategista fokusaluetta lähivuosina ovat kannattavuuden parantaminen molemmissa liiketoiminta-alueissa, orgaaninen kasvu ja pienet yritysostot sekä velkatason laskeminen. Emme ole tehneet muutoksia lyhyen tai keskipitkän aikavälin ennusteisiimme ja siten myös tavoitehintamme ja suosituksemme ovat ennallaan.

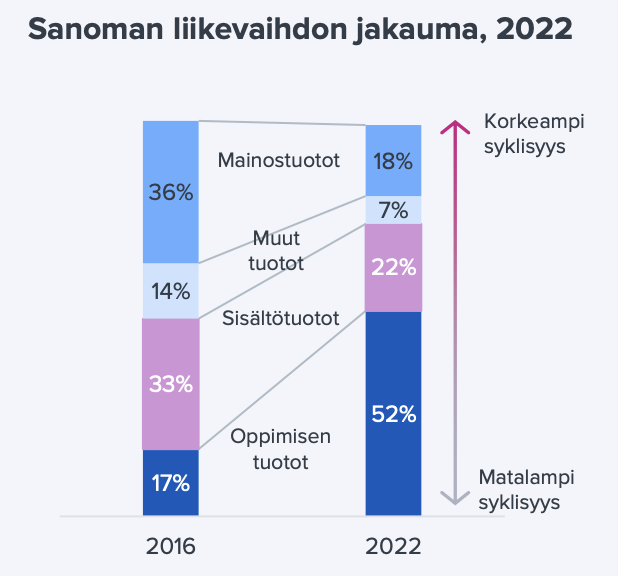

Merkittävä liikahdus Nordic-tasolla, kun Schibsted myy Norjan ja Ruotsin median Tinius Trustille. Siihen vielä Sanoman mediat myöhemmin jatkeeksi, niin olisi melkoinen Nordic-tason säätiö-omisteinen mediatoimija kasassa, ja Sanomalla vapaa baana keskittyä oppimisratkaisuihin.

On kyllä mielenkiintoinen! Jokunen vuosi sitten yksi alalla oleva tuttuni totesi, että alan toimijoiden tulisi säätiöittää mediat ja keskittyä muihin bisneksiin. Schibsted näyttää nyt valinneen tämän reitin

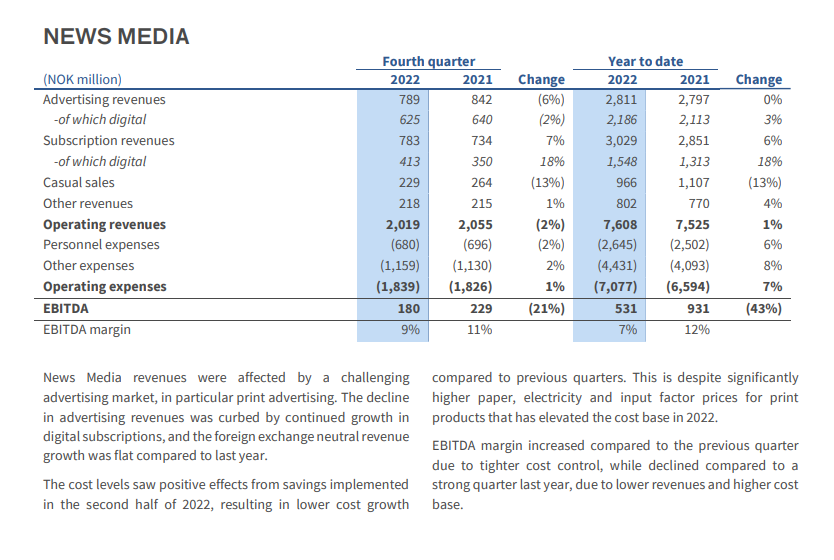

e: Tässä vielä jotain News Median tuoreita lukuja, joihin tuota 5,4 miljardin Nokin hintaa voi peilata

Möisivätkö säätiöt pois (entisen) “kruunujalokiven”? Vaikea uskoa.

Vai oisivatko he enemmänkin ostolaidalla, kuten Norjassa?

Erkon + Hesarin Säätiö + A. Herlin- kombolla?

Sanoma påbegyndte et forventet og omfattende effektiviseringsprogram i læringsvirksomheden i 2023, men efter vores vurdering må resultaterne heraf forventes at lade vente på sig til efter indeværende år. Vi mener heller ikke, at den økonomiske udvikling understøtter forudsætningerne for resultatvækst i medievirksomheden i 2024. Vi forventer derfor, at den operationelle resultatudvikling vil være relativt stabil i indeværende år.

Nils Ittonen, der sidder i Sanomas bestyrelse og fungerer som stemme for den største ejer, Erkkos fond, interviewes af Hesari (ingen betalingsmur).

Ifølge Ittonen “vil man sandsynligvis på et vist tidspunkt overveje” at adskille medie- og læringsvirksomheden fra hinanden, men som det er nu, “er begge stadig for svage, små, og der er for meget gæld”.

Kommentaren om fremtiden for hele det finske medielandskab er også interessant. Ittonen vurderer, at der i fremtiden i Finland “sandsynligvis vil være to store aktører, hvoraf den ene er YLE og den anden er privat”.

Er den private aktør Sanoma? ”Hvad ellers kunne det være?”

Hos Sanoma ønsker man tydeligvis at holde fast i journalistikken, og i Erkkos ånd har man forpligtet sig til dens udvikling. Mon ikke selskabet vil drive branchekoncentrationen fremad og i årenes løb konsolidere mindre aktører ind i sig selv, når muligheden byder sig.

Koncernens omsætning faldt til 253 mio. euro (2022: 260). Omsætningen i Learning var stabil. Media Finlands omsætning faldt en smule, primært som følge af lavere annoncesalg og eksternt salg af trykkeriydelser. Koncernens sammenlignelige omsætningsvækst var -2 % (2022: -3 %).

Koncernens operationelle driftsresultat ekskl. afskrivninger på købsprisallokeringer faldt til -27 mio. euro (2022: -2). Resultatet i Learning var sæsonmæssigt negativt og faldt, da forretningen blev periodiseret mere normalt mellem tredje og fjerde kvartal sammenlignet med de forsinkede leverancer i 2022. I Media Finland svækkede faldet i annoncesalget resultatet.

Driftsresultatet (EBIT) faldt til -51 mio. euro (2022: -21) som følge af et svagere operationelt resultat og højere poster, der påvirker sammenligneligheden. Poster, der påvirker sammenligneligheden, udgjorde -14 mio. euro (2022: -8) og bestod primært af omstruktureringsomkostninger og nedskrivninger. Afskrivninger på købsprisallokeringer og reguleringer var 10 mio. euro (2022: 11).

Den operationelle indtjening pr. aktie faldt til -0,22 euro (2022: -0,07).

Indtjeningen pr. aktie var -0,29 euro (2022: -0,13).

Bestyrelsen udnævnte den 20. november Rob Kolkman til administrerende direktør for Sanoma Oyj med virkning fra 1. januar 2024. Sanoma havde tidligere, den 6. november, meddelt, at administrerende direktør Susan Duinhoven havde meddelt sin fratræden.

Sanoma meddelte den 26. oktober, at de forventer, at Learnings operationelle driftsmarginal ekskl. afskrivninger på købsprisallokeringer vil nå sit langsigtede målniveau på 23 % (2023: 18,7 %) i 2026, understøttet af et nyt program til procesudvikling og effektivisering kaldet Solar. De årlige effektiviseringsgevinster, der opnås gennem Solar, anslås til ca. 55 mio. euro fra og med 2026.

Bestyrelsen fastsatte den 25. oktober registreringsdato og udbetalingsdato for udbyttets tredje tranche på 0,11 euro pr. aktie. Registreringsdatoen var den 27. oktober og udbetalingsdatoen den 3. november.

Sanoma meddelte den 18. oktober, at de har underskrevet en aftale om et nyt lån på 100 mio. euro, som sammen med andre eksisterende finansieringsordninger vil blive anvendt til tilbagebetaling af et obligationslån på 200 mio. euro, der forfalder i marts 2024.

2023

Koncernens omsætning steg til 1.393 mio. euro (2022: 1.298). Den betydelige vækst i Learnings omsætning var primært påvirket af de opkøbte aktiviteter i Italien og Tyskland samt stærk vækst i salget af læringsmaterialer, især i Spanien og Polen. Media Finlands omsætning faldt som følge af et lidt svagere annoncesalg. Koncernens sammenlignelige omsætningsvækst var 2 % (2022: 1 %), Learnings 6 % og Media Finlands -3 %.

Koncernens operationelle driftsresultat ekskl. afskrivninger på købsprisallokeringer faldt til 175 mio. euro (2022: 189), hvilket svarede til en lønsomhed på 12,6 % (2022: 14,6 %). Resultatet i Learning blev forbedret som følge af stærk sammenlignelig vækst og den positive effekt fra de opkøbte aktiviteter i Italien og Tyskland. Media Finlands resultat blev væsentligt svækket som følge af faldet i annoncesalg og omkostningsinflation.

Driftsresultatet (EBIT) faldt til 52 mio. euro (2022: 112). Poster, der påvirker sammenligneligheden, steg til -82 mio. euro (2022: -38), primært som følge af momskrav på 36 mio. euro bogført i Media Finland i andet kvartal samt højere omstruktureringsomkostninger som følge af Learnings Solar-program. Afskrivninger på købsprisallokeringer og reguleringer steg til 41 mio. euro (2022: 39) som følge af opkøbene i Italien og Tyskland.

Den operationelle indtjening pr. aktie faldt til 0,39 euro (2022: 0,65) som følge af højere finansielle omkostninger og renter bogført på hybridlånet.

Indtjeningen pr. aktie var -0,03 euro (2022: 0,47) som følge af renter bogført på hybridlånet.

Det frie cash flow var 105 mio. euro (2022: 112). I Learning forbedrede aktiv styring af arbejdskapitalen i løbet af året det operationelle cash flow betydeligt. De opkøbte aktiviteter i Italien og Tyskland havde en negativ indvirkning på ændringen i det rapporterede frie cash flow mellem årene grundet timingen af virksomhedskøbet i 2022. Media Finlands resultat og højere renter betalt på ekstern gæld svækkede det frie cash flow, men det blev styrket af lavere betalte skatter og lavere investeringer i anlægsaktiver.

Nettogæld i forhold til justeret EBITDA var 2,8 (2022: 3,2), hvilket er inden for det langsigtede målniveau (under 3,0).

Sanoma meddelte den 8. juni, at de havde modtaget en afgørelse fra forvaltningsdomstolen, der afviste deres klage over en afgørelse om efteropkrævning af moms efter en skattekontrol i Sanoma Media Finland Oy vedrørende årene 2015–2018. Baseret på forvaltningsdomstolens afgørelse blev momskrav vedrørende årene 2015–2018 og 2019–2021 på i alt 36 mio. euro bogført som poster, der påvirker sammenligneligheden, i Media Finlands resultat for andet kvartal af 2023. Deres indvirkning blev delvist modregnet af en positiv regulering af indkomstskat på 5 mio. euro. Domstolens afgørelse havde ingen indvirkning på Sanomas frie cash flow, da momskravene er betalt forud i 2021 og 2022. Sanoma har søgt om appeltilladelse til Højesteret i sagen vedrørende årene 2015–2018. Reglerne for moms er ændret pr. 1. juli 2021, så tilsvarende skattekontroller forventes ikke.

Sanoma meddelte den 9. marts, at de ville udstede et hybridlån på 150 mio. euro for at styrke balancen, hvilket øger den finansielle fleksibilitet og understøtter gennemførelsen af selskabets strategi. Udstedelsesdatoen for hybridlånet var den 16. marts.

Bestyrelsen foreslår, at der for 2023 udbetales et udbytte på 0,37 euro pr. aktie (2022: 0,37), hvilket svarer til 58 % af det justerede frie cash flow. Udbyttet udbetales i tre trancher: 0,13 euro i april, 0,13 euro i september og 0,11 euro i november.

Udsigter for 2024

I 2024 forventer Sanoma, at koncernens rapporterede omsætning vil være 1,29–1,34 mia. euro (2023: 1,4). Koncernens operationelle driftsresultat ekskl. afskrivninger på købsprisallokeringer forventes at være 160–180 mio. euro (2023: 175).

I forhold til driftsmiljøet vurderer Sanoma, at

det finske annoncemarked vil falde en smule, og

økonomierne i koncernens driftslande vil udvikle sig relativt stabilt.

Til slut tilføjes @Petri_Gostowski forventninger for at lette sammenligningen: