Petri on tehnyt uuden laajan raportin sanomasta, ja se on muiden laajojen rapsojen tapaan kaikkien luettavissa. ![]()

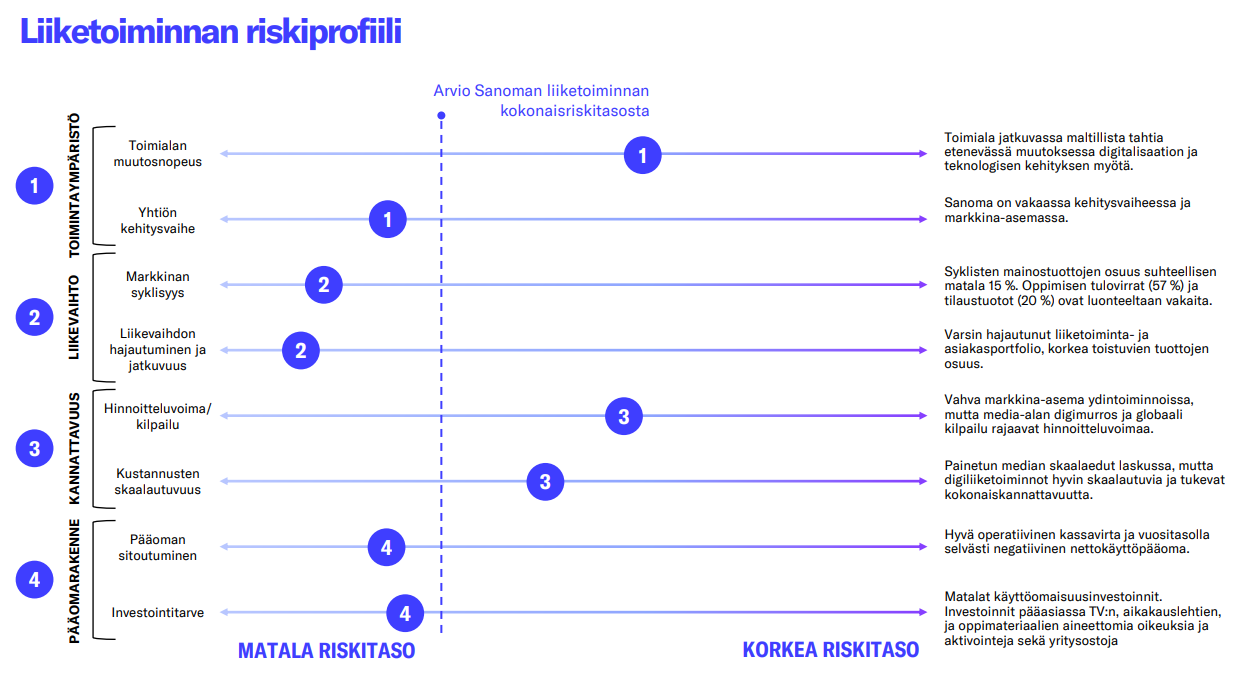

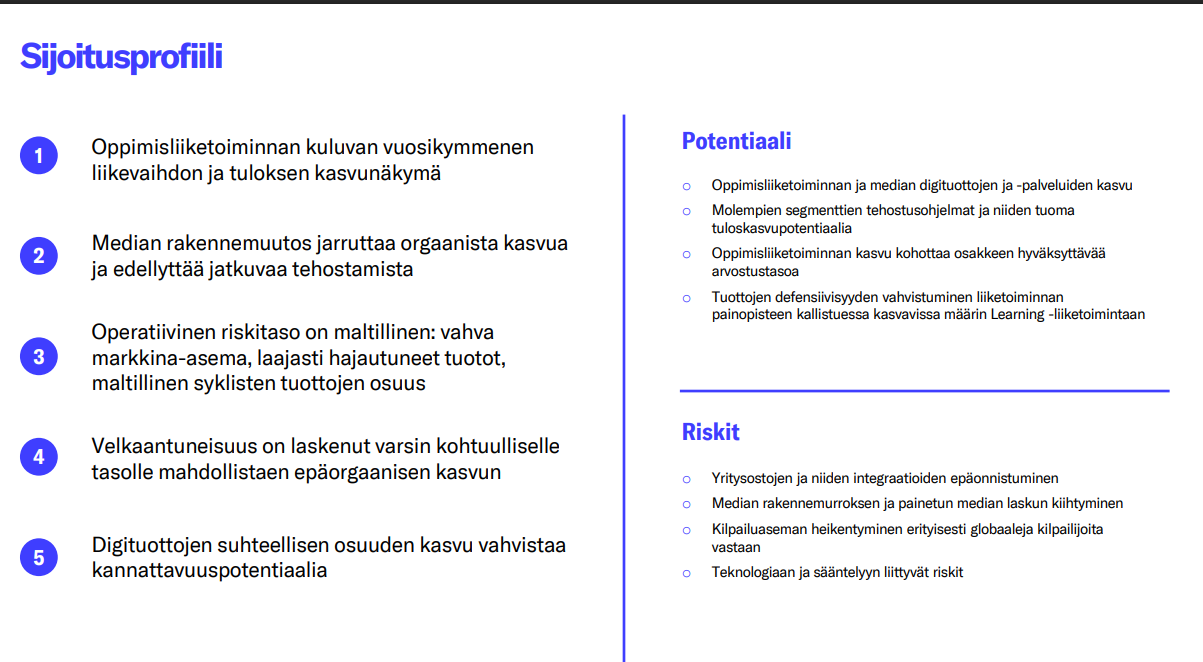

Sanoman lähivuosien tuloskasvunäkymä on erittäin hyvä, kun vankan markkina-aseman Euroopan oppimateriaalimarkkinalla omaavan oppimisliiketoiminnan isoissa toimintamaissa tehdään opetussuunnitelmauudistuksia ja segmentin tehokkuus on noussut toiminnan tehostumisen kautta. Ennustamaamme tuloskasvuun suhteutettuna osake on varsin maltillisesti arvostettu, mikä yhdessä Sanoman maltillisen riskitason kanssa muodostaa erittäin houkuttelevan tuotto-riskisuhteen. Siten toistamme Sanoman Osta-suosituksen ja 11,5 euron tavoitehintamme.

Rapsasta lainattua:

Pitkän aikavälin tulosennusteet Ennusteissamme Sanoman pitkän aikavälin liikevaihdon kasvu asettuu 2 %:iin. Tämä heijastelee 2-5 % kasvavaa oppimisliiketoimintaa ja vakaasti kehittyvää medialiiketoimintaa. Lähivuosien kannattavuusparannuksen jälkeen odotamme jokseenkin vakaata kannattavuuskehitystä pitkällä aikavälillä molemmissa segmenteissä.