@Hessuli Vastaan tähän, koska tästä voisi olla hyötyä muillekin.

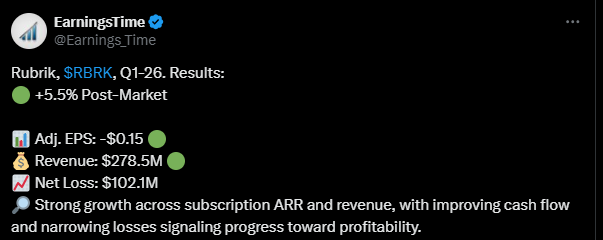

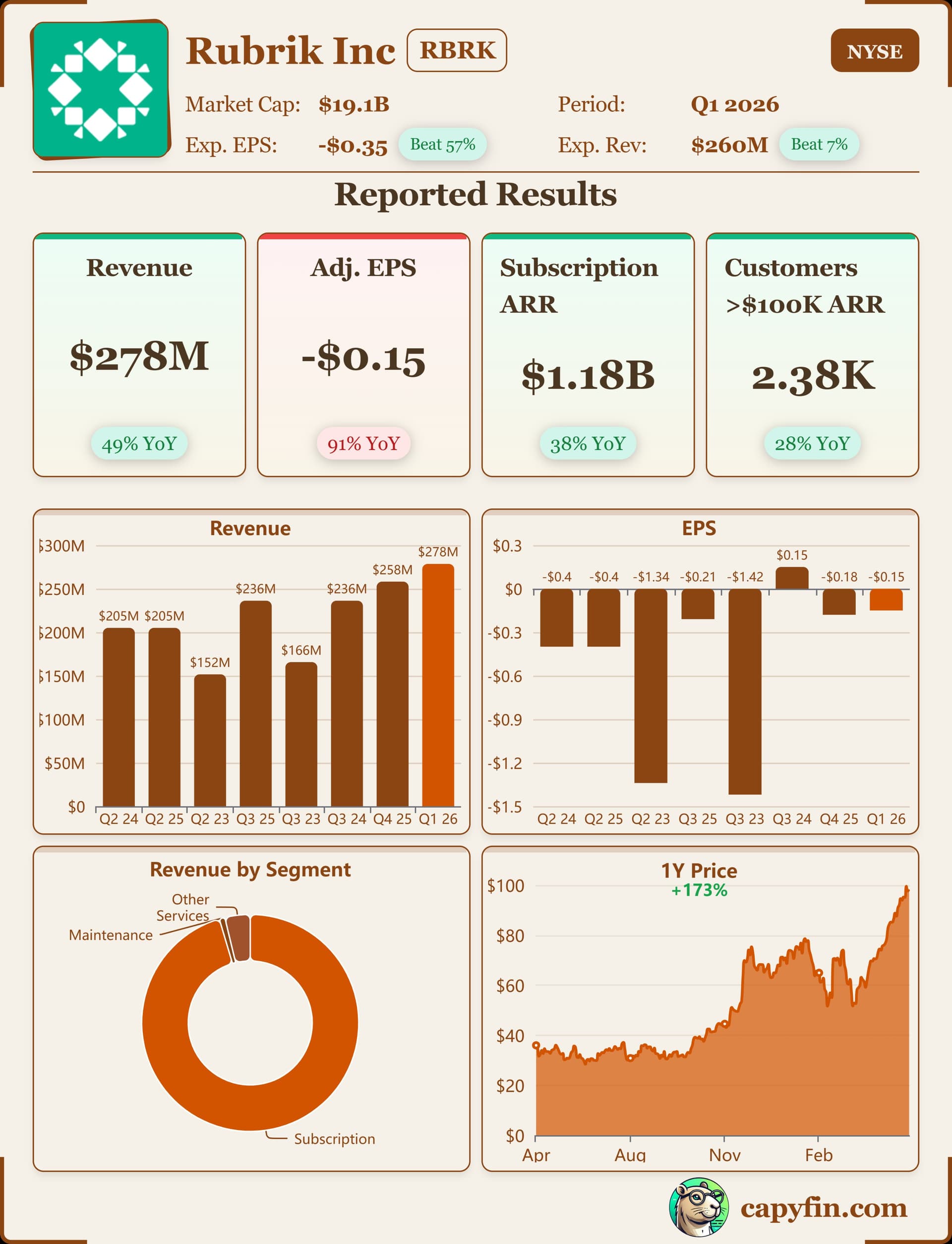

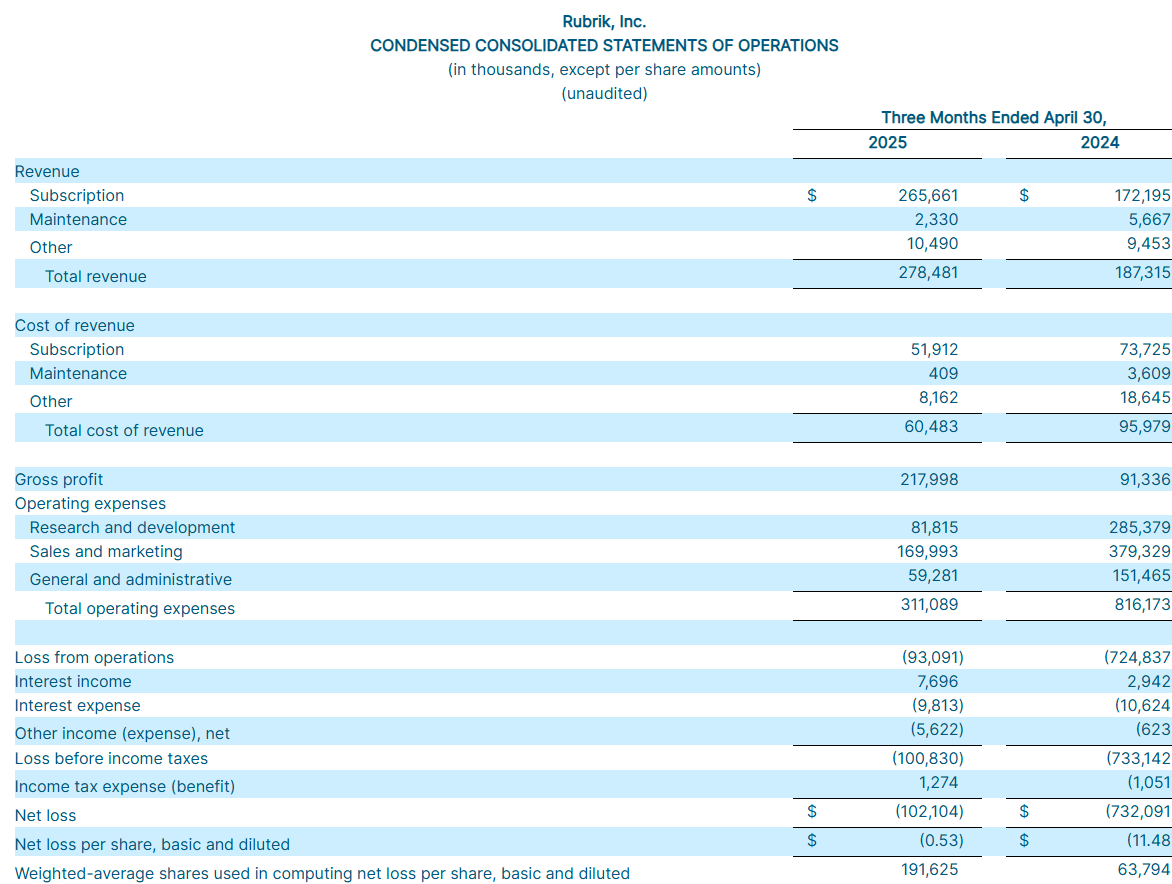

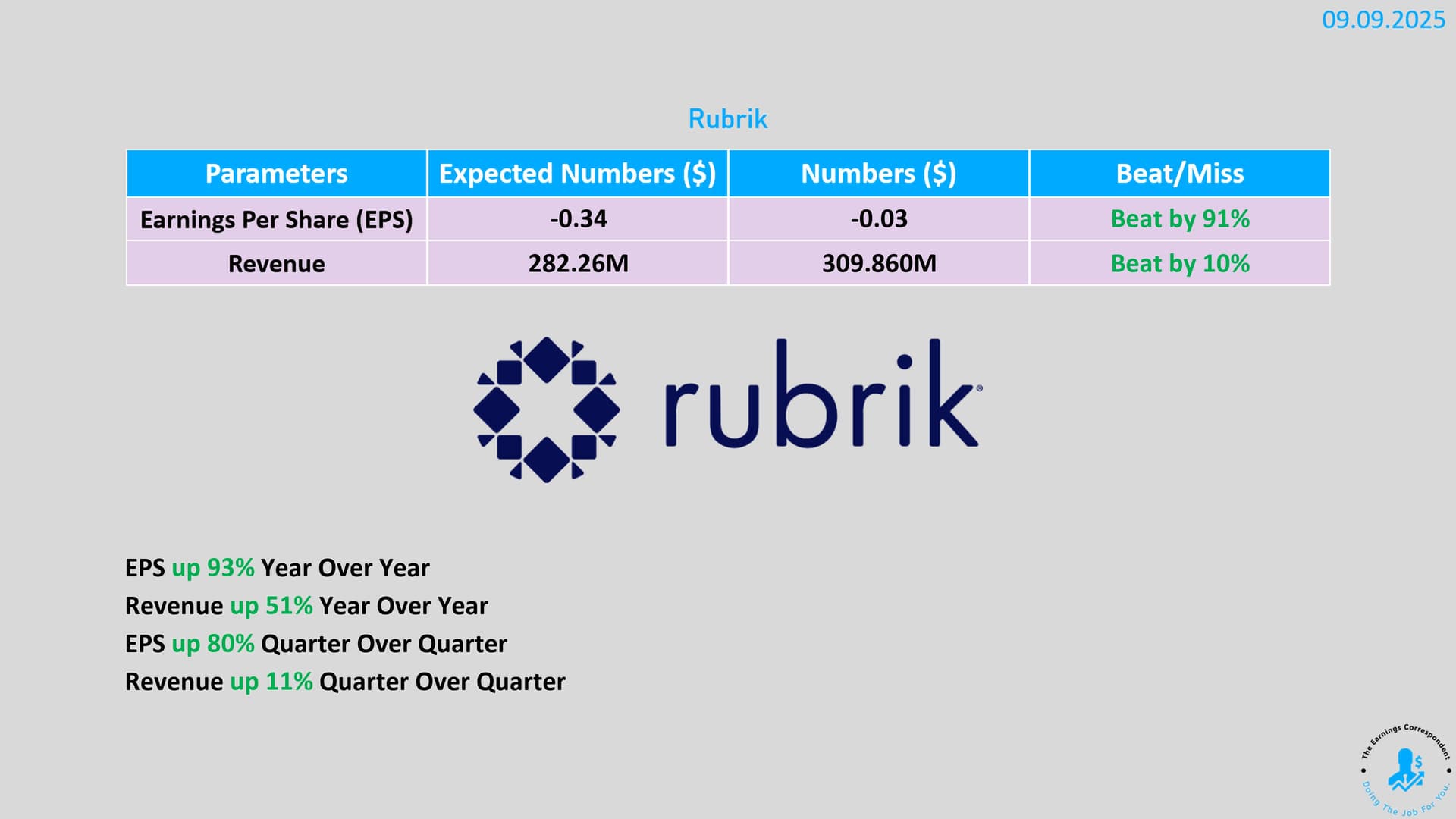

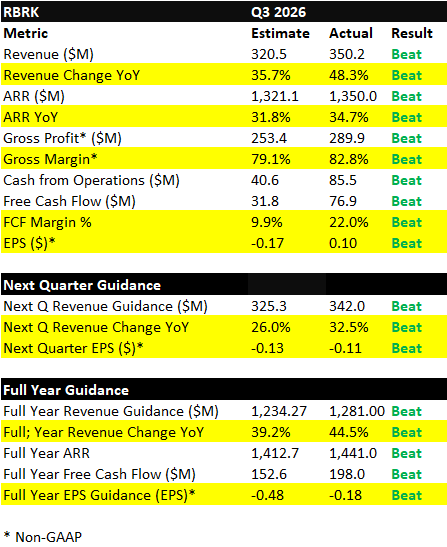

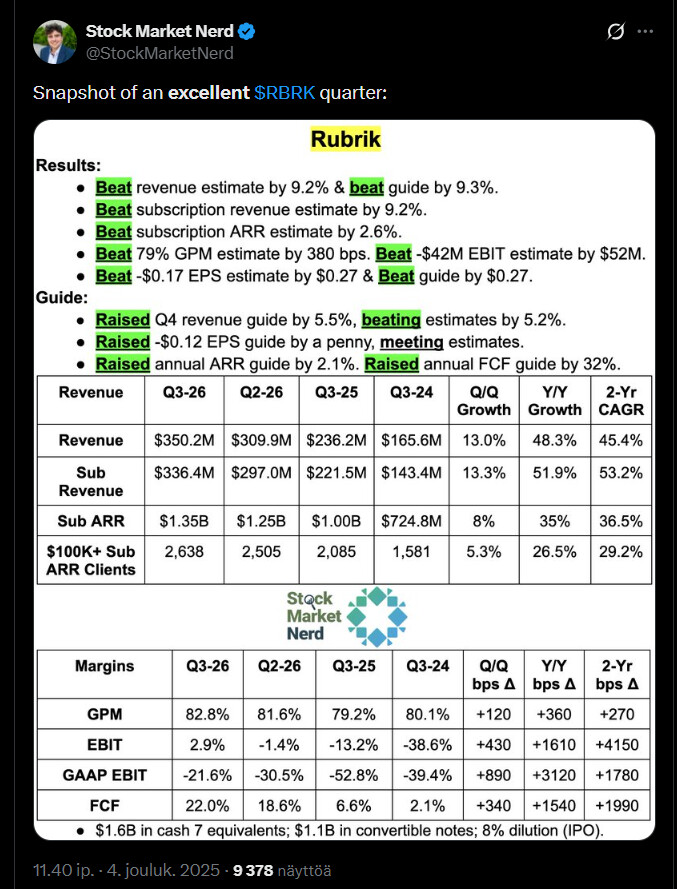

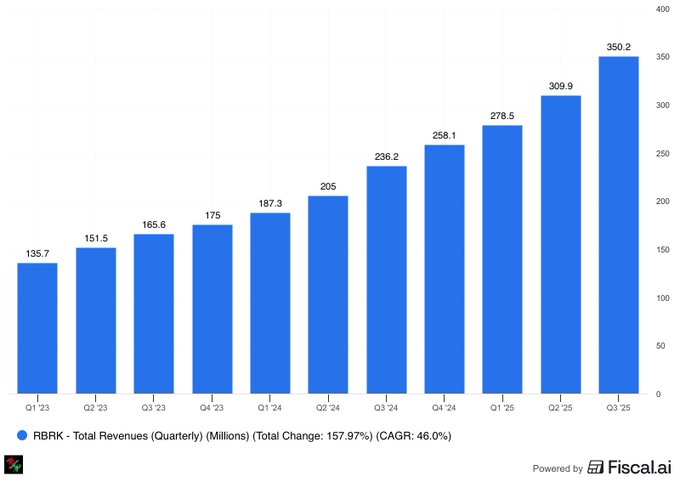

Rubrik teki vahvan earnings breikin, joten tämä on hyvä hetki käyttää RBRK osaketta esimerkkinä, miten itse analysoin nopeasti charttia/osaketta, joka on ollut vain vähän aikaa pörssissä (vuodesta 2024), tehnyt breikin sekä jättänyt taakseen ison gapin. Edellä oli jo käyty arvostusta läpi mm. verrokkeihin, joten hahmotan tässä kohdan, missä olen valmis lisäämään potentiaaliseksi arvioimaani osaketta (riippuen toki myös mm. yleismarkkinan tilanteesta, kokonaistrendistä ja markkinan hyväksymistä arvostuskertoimista).

Perjantain nousun seurauksena alle jäi selkeä gap 71.97-84.33$ välille ja se kertoo heti pari asiaa:

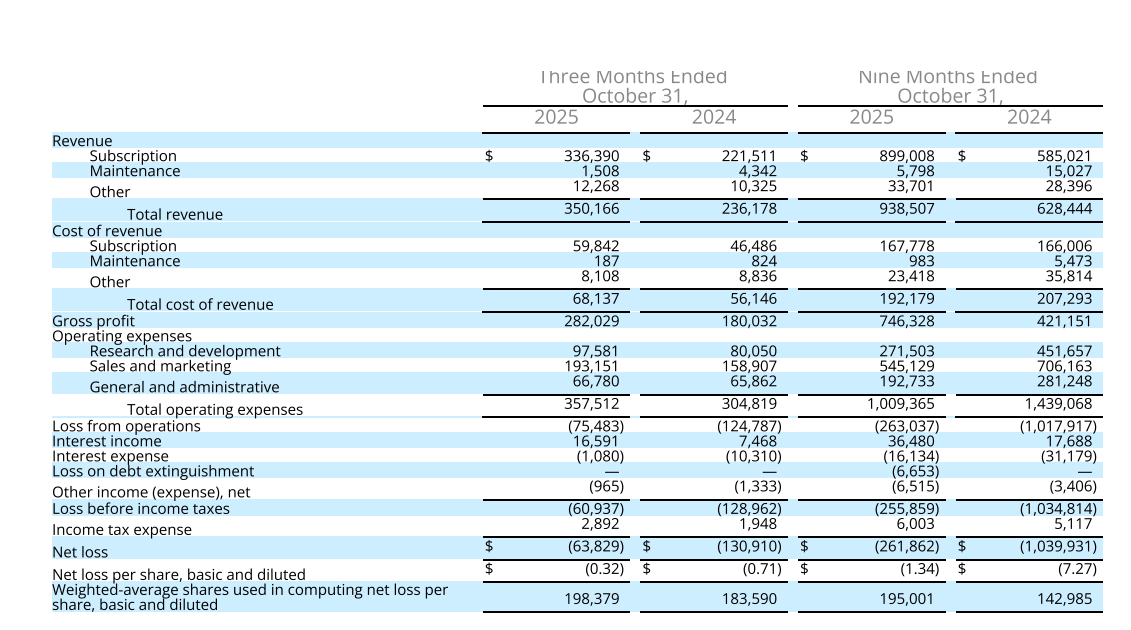

Tulos kelpasi ostajille ja gapin alle jäi shortteja jumiin, joita oli viime viikolla n. 9% osakekannasta. Kyseiset shortit ja niiden sulkeminen aiheuttavat osan noususta ja ostopaineesta, joskin myös tulos kelpasi sijoittajille, kuten minulle, koska non-GAAP EPS on nyt kääntynyt positiiviseksi ja se näyttää monen silmään hyvältä jatkoa ajatellen.

Jos ostointo laantuu ja lähestytään avointa gappia tai laskettaisiin sen sisällä, niin seuraan aina, etenkin vahvoissa osakkeissa, miten kurssi käyttäytyy avoimen gapin puolivälissä. RBKR:n tapauksessa gapin puolessa välissä (eli n. 78.13$) on myös liukuva keskiarvo MA200, joka nousevana on vahva tuki. Yhdessä nämä vahvistavat usein toisiaan. MA50 kääntyy nyt myös nousevaksi ja kääntynee lähiviikkoina MA200 päälle (eli ovat piakkoin ”oikein päin” ja molemmat nousevia). MA ja EMA:t eri variaatioineen on isommillakin pelureilla seurannassa, niin osakkeissa ja indekseissä Charlie Mungerista Stanley Druckenmilleriin, joten niistä saatavaa hyötyä ei kannata aliarvioida ja ne kertovat usein nopealla silmäyksellä trendin vahvuudesta.

Yleensähän gapit täytetään erittäin suurella todennäköisyydellä ajan saatossa (arvio 95-97%), joten puolenvälin yläpuolella pysyminen kertoo lähes poikkeuksetta selvästä vahvuudesta (ainakin hetkellisesti), etenkin jos saadaan vihainen pomppu ja pitkä wick eli ”häntä” kyseiseen kynttilään.

Toinen kohta mitä seuraan chartilla on oikean laidan volume profiilin Low Volume Nodet (LVN), jotka ovat usein erittäin hyviä reversal paikkoja. Kyseisissä kohdissa on siis vähiten vaihtoa ja ne toimivat kokemukseni mukaan erittäin hyvin tai vähintään antavat tietoa price actionista. RBKR:n tapauksessa LVN on aika tasan 81$, joten lopputuloksena itselle 78-81$ alue muodostaa erittäin selkeän tukialueen ja paikan lisäyksille, jos sitä ei läpäistä. Tuon alueen yläpuolella osake on mielestäni erittäin vahva ja tuon tasoalueen alituksesta odotan vasta gapin täyttämistä ja seuraavaa tukialuetta 72$ paikkeilla. High Volume Nodet (oikealla olevan volume profiilin korkeimmat kohdat) ovat kohtia, missä saatetaan konsolidoida pitkiäkin aikoja ja taistella sopivasta kauppahinnasta. Juuri nyt ollaan kesä-syyskuun välisessä rangessa, jonka HVN on n. 87.70$. Nyrkkisääntönä mitä useampi yleisesti käytössä oleva selkeä tuki/vastus/indikaattori osuu samaan kohtaan, sen paremmin ne toimivat.

Tekninen analyysi tarjoaa fundaan yhdistettynä erittäin paljon informaatiota osakemarkkinoiden yhdestä tärkeimmästä asiasta, eli osto- ja myyntikäyttäytymisestä eli hinnasta (Price!) ja hyvin simppelillä TA:lla voi parantaa entry ja exit paikkoja huomattavasti ja saada nopealla vilkaisulla tietoa hinnoittelusta.

Sivuhuomiona vastaavanlainen gapin puoliväliin osuva häntä nähtiin mm. Nebiuksessa (n. 78.25$) pahimman laskun aikaan pe 21.11., josta pompattiin takaisin melko nopeasti 100$ pintaan. Itsellä oli kyseinen kohta tarkassa seurannassa, joten osaketta oli helppo ostaa, kun kyseistä kohtaa ei alitettu tai kynttilä ei sulkenut puolivälin alle. Gapin täyttämättä jättäminen (sillä hetkellä) kertoi heti, että ostajat ovat instikoita ja osake on vahvempi, kuin miltä laskun aikana vaikutti. Kirjoitin tästä pidemmästi Nebius ketjuun jo lokakuun alussa (2.10.). Pelkästään näillä simppeleillä työkaluilla saa paljon lisätietoa osakeostojen tueksi ja usein yksinkertaisimmilla asioilla pärjää parhaiten ja saa juuri sopivasti lisävarmistuksen. Toivottavasti tästä oli apua.