Iltapuhteena lukaisin vuoskarin läpi. Ketjulaisille tuskin överisti uutta. Raportti käy napakasti läpi Rökon yritysostoperiaatteet ja -mallin. Se mikä on pakko kirjoittaa, on kirjoitettu. Näytöt puhukoon puolestaan.

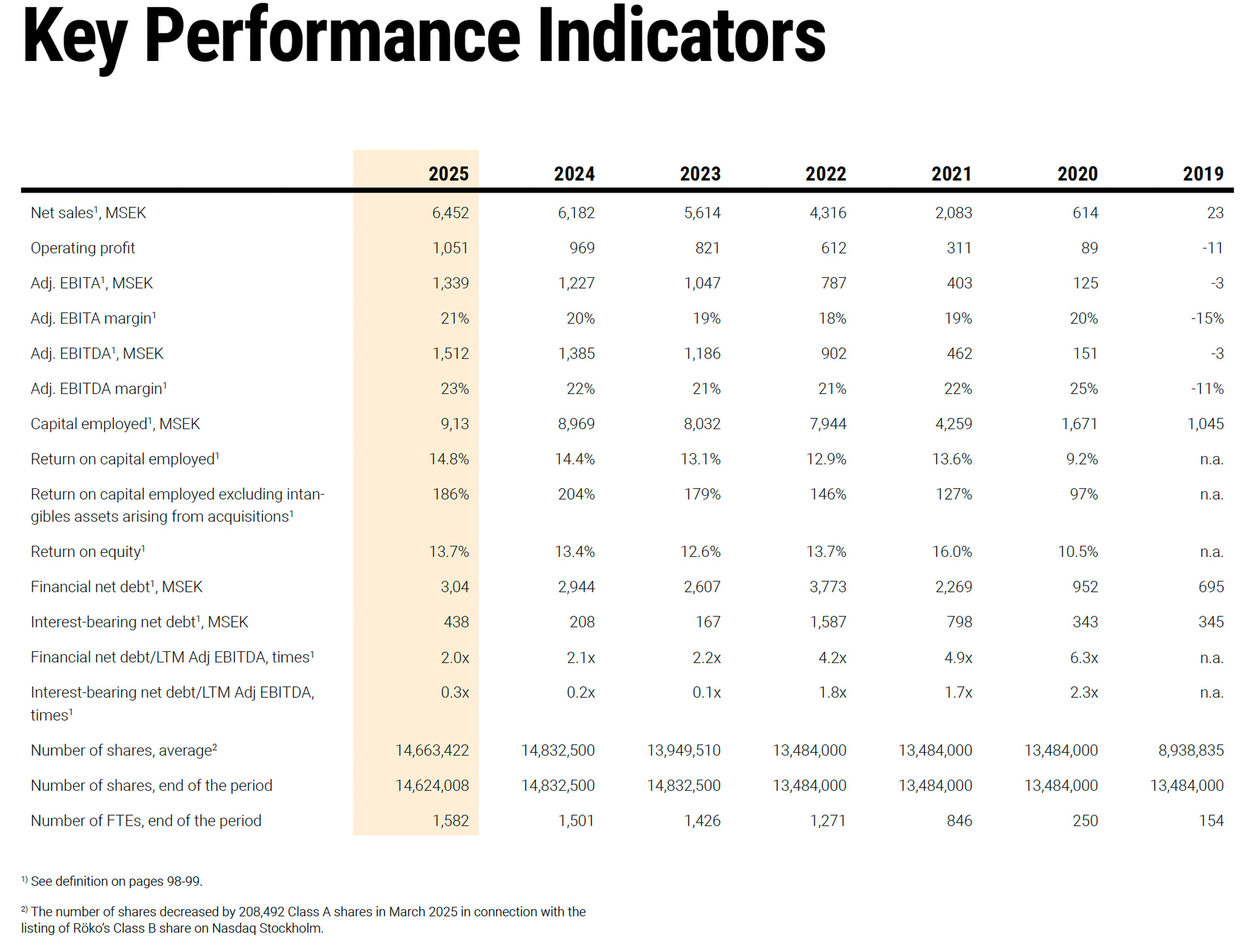

Rökon kirjanpito ei ole kuitenkaan maailman selkein. Rökohan ostaa yleensä firmat 60-85 % omistusosuudella, jättäen vanhat omistajat / johdon operoimaan yhtiöitä. Yhtiö raportoi 755 MSEK nettotuloksesta 2025, mistä 0 kruunua menisi vähemmistöomistajille. Kuitenkin vähemmistöomistajille kilisi osinkoja 148 MSEK edestä. Tämä raportointitapa johtuu siitä, että yhtiöllä on put/call-optiojärjestely ostaa vähemmistöt ulos yhtiöistä, minkä takia se kirjaa koko tuloksen osakkeenomistajille kuuluvaksi. Tämän takia osakeen hinnoittelua arvuutellessa kannattaa minusta käyttää mittatikkuina EV/oik. EBITAa (nyt n. 19x) tai EV/NOPATia (24x) mitkä huomioivat nämä vastuut. Rökolla on täysi kontrolli firmojen kassoihin, mainittakoon ettei sieltä rahaa nostella miten sattuu.

Viime vuosihan ei numeroiden valossa kehittynyt ihmeellisesti, mutta tässä painoi valuuttamuutokset melko paljon. Raportista löytyy keskeisten avainlukujen kehitys koko historian ajalta, ja kehitys on vaikuttavaa. Sitten 2023 uutta rahaa ei ole jouduttu osakkeita läträämällä nostamaan. Velkaisuus on vähentynyt. Mainittakoon myös, ettei kukaan avainhenkilö ole myynyt osakkeita listautumisen jälkeen.

Muita hauskoja sivuhuomioita:

-Hallituksen puheenjohtaja Tomas Billing (toinen pääomistaja) ja Fredrik Karlsson jakavat saman palkan, 4925 TSEK (~500 000 EUR). Siinä missä hallituksen pj:lle palkka on melko suuri (Nordean hallituksen puheenjohtajan palkkio on 440 000 EUR!) on toimariksi palkka kohtuullinen. Ihme että Fredrik edes nostaa sitä.

Tuleva toimari Johan Bladh tienaa jo nyt enemmän.

Piti kirjoittaa muitakin mutta nämä kirjanpidolliset huomiot eivät ole hauskoja. ![]()

Lisäys. Minun piti mainita ketjuun, että jos oikaistaan tosiaan aineettomien poistoja ja muuta ei kassavirtavaikutteista tai ei niin toistuvia asioita, kuten listautumiskulut, olisi viime vuoden operatiivinen “kassavirtatulos” (jonkinlainen NOPAT) ollut n. 1034 MSEK, tai 70 kruunua per osake. Siitä siis EV/NOPAT 24x kerroin minkä kirjoitin ylle.

Kökkönä nyrkkisääntönä voi ajatella, että jos haluaa katsoa P/E-lukua vuorostaan niin sitten tuosta 70 kruunusta pitäisi leikata vähemmistöosuus, karkeasti 25 %, pois jolloin se olisi 53 SEK mikä on sattumalta sama kuin raportoitu EPS. ![]() P/E olisi siis vajaa 30x.

P/E olisi siis vajaa 30x.

Lisäys 2.

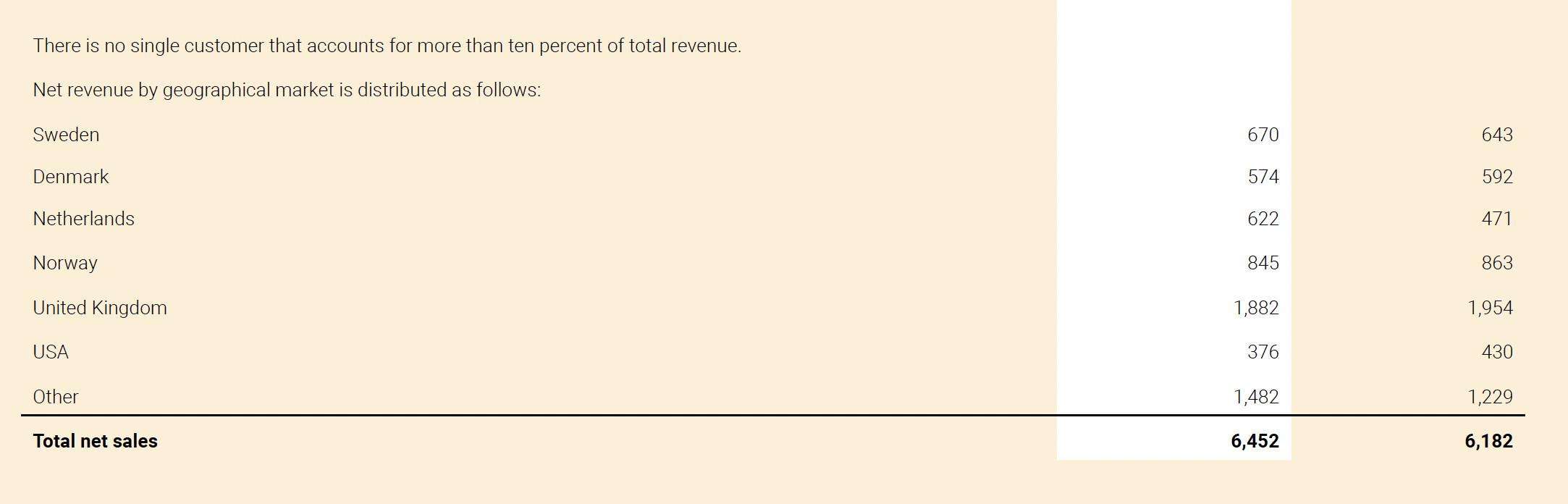

Liikevaihdon maantieteellistä jakaumaa ei ole muistaakseni ketjussa puitu kamalasti. Iso-Britannia, stagflaation luvattu maa, on peräti kolmannes liikevaihdosta. Sieltähän ruotsalaiset tuppaavat ostamaan paljon yrityksiä. Norja toiseksi suurin markkina.

Suomalaisia yhtiöitä ei ole kuin yksi, Hot Screen AB:n suomalainen tytäryhtiö Hot Screen Oy. ![]()