Tervetuloa ketjuun! Vastailen sen perusteella, mihin käsitykseen olen itse päätynyt yhtiöön perehtyessäni. Iso disclaimer, että olen ostellut tässä jonkin aikaa osaketta laskevaan kurssiin ja positio on sellainen, että ajatukseni ovat takuuvarmasti vinoutuneet optimistisempaan suuntaan. Kannattaa siis kuunnella myös jonkun pessimistisemmän vastaukset tai kaivaa vastauksia muista lähteistä ![]() Tämä on kuitenkin erittäin hyvää harjoitusta vastailla, kun joku hieman kyseenalaistaa, joten iso kiitos!

Tämä on kuitenkin erittäin hyvää harjoitusta vastailla, kun joku hieman kyseenalaistaa, joten iso kiitos!

Ymmärtääkseni Röko ostaa vain sellaisia yrityksiä, joissa vähemmistöomistajaksi jäävillä yrittäjillä ei ole aikomusta eläköityä ihan pian. Voi siis olla niin, että yrittäjä myy Rökolle jo kauan ennen eläkeikää hajauttaakseen omaisuuttaan, jos on jo selvää ettei jatkajia ole esimerkiksi perillisissä tai muuten vaan tuoden turvaa perheelleen.

Toinen esimerkki voi olla sellainen, että yrittäjä olisi eläköitymässä ja yrityksen operatiivisesta toiminnasta on jo hyvän aikaa vastannut merkittävästi muu johtoryhmä/avainhenkilöt. Tätä porukkaa saattaisi kiinnostaa jatkaminen, mutta riskinsietokyky ei riitä kerralla ostamaan 100 % pk-yrityksestä. Vastaava tilanne voi olla myös perheyrityksen sukupolvenvaihdoksessa.

Tällöin Röko ottaa pääomistajan riskit, mutta yrityksen avainhenkilöt/seuraava sukupolvi pääsevät käytännössä yrittäjän vapauksin pyörittämään rauhassa bisnestä vähemmistöosuuksien pitäessä insentiivit yhteneväisinä. Rökohan maksaa vähemmistöille osinkoja, joten tällainen diili voi olla monelle hyvin houkutteleva. Yrittäjän vapaus ja “draivi”, mutta hallitulla riskillä ja sopivalla palkkiolla hyvästä tuloksesta. Tällöin parhaassa tapauksessa Röko voi olla vähemmistöomistajien kanssa samalla matkalla hyvin hyvin pitkään.

Jos ja kun vähemmistöt joskus kuitenkin käyttävät optioitaan ja olisivat eläköitymässä, Röko ensisijaisesti rekrytoi sisältä jatkajan. Jos ei löydy, etsitään ulkoa. Käsittääkseni kuitenkin tehdyt optiojärjestelyt kantavat ainakin sen keskipitkän aikavälin (3-5+v?) yli siinäkin tapauksessa, että yrittäjä olisi lähdössä heti kun mahdollista.

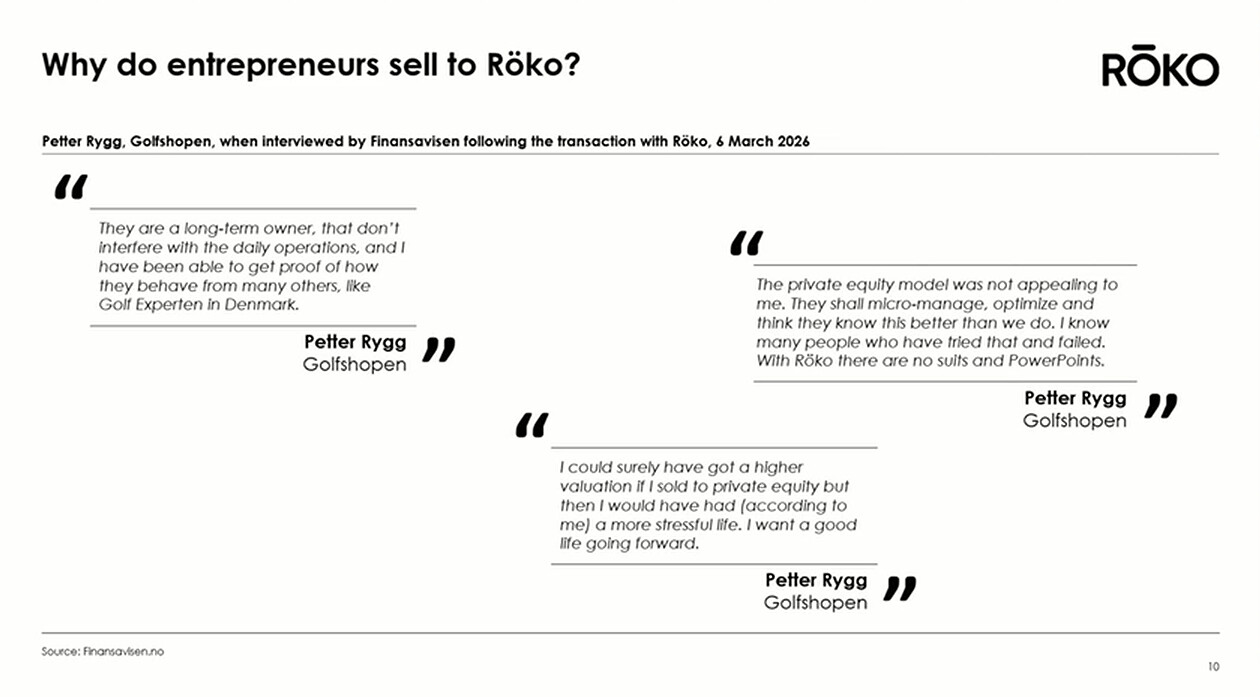

Tästä päästäkin siihen, kuinka tämä koko malli vaatii todella kovaa luottamusta osapuolten välille. Rökon johdolla on myös oltava erittäin hyvä ns. ihmistuntemus, jotta osaavat kohdata nämä erilaiset, usein hyvin intiimit tilanteet, jossa yrittäjä on osittain luopumasa elämäntyöstään ja rakkaasta lapsestaa. Miettikää kuinka tällaiset pk-yrittäjät ovat usein käytännössä laittaneet kaikki munat yhteen koriin ja 100% varallisuudesta voi olla siinä tyhjästä rakennetusta yrityksessä ![]() Noh tämä juttu lähti vähän tangentille, mutta tarkoitus oli korostaa, kuinka näissä ei todellakaan aina ratkaise se hinta ja yrittäjä voi viihtyä vähemmistöomistajana pitkäänkin. Tähän littyen tuoreessa esityksessä oli hyvä kalvo:

Noh tämä juttu lähti vähän tangentille, mutta tarkoitus oli korostaa, kuinka näissä ei todellakaan aina ratkaise se hinta ja yrittäjä voi viihtyä vähemmistöomistajana pitkäänkin. Tähän littyen tuoreessa esityksessä oli hyvä kalvo:

Tässä päästäänkin siihen, miksi sarjayhdistelijän malli on niin toimiva. Periaatteessa mallille riittää hyvin maltillinen inflaation voittava orgaaninen kasvu, esim. 3-5 % yli ajan riittää jo hyviin tuloksiin. Toki korkeampi orgaaninen kasvu on aina parempi, jos se tulee hyvällä pääomantuotolla.

Jos yhtiöitä sitten ostetaan vaikkapa 8x EBITA, se tarkoitaa pääomalle n. 12,5 % tuottoa ennen veroja bisnesten ollessa pääomakeveitä (=matala capex). Jos tällaista 12,5 % tuottoa saadaan läpi vuosikymmenien uudelleensijoittamalla vaikkapa 80-90 % rahavirrasta, pystytään yritysostoin kasvamaan se n. 10 %. Tähän päälle 3-5 % orgaaninen kehitys ja korkoa korolle -kone jyskyttää parhaimillaan n. 15 % vuosikasvua. Ei huono, jos sitä pystytään tekemään vuosikymmeniä. Tällä tahdilla yhtiö nelinkertaistuu n. 10 vuodessa.

Tämän vuoksi malliin sopiikin hyvin sellaiset niche-yhtiöt, joilla ei ole kasvumahdollisuuksia, mutta hinnoitteluvoimaa on. Silloin se orgaaninen kasvu voidaan parhaassa tapauksessa saavuttaa hinnakorotuksilla ![]() Ja hinnankorotukset ovat siitä hyviä, että sen tekeminen ei vaadi capexia

Ja hinnankorotukset ovat siitä hyviä, että sen tekeminen ei vaadi capexia ![]() Eli compounder ei tarvitse sisäänsä compoundereita vaan kassavirtaa matalilla ylläpitoinvestoinnella! Esim. Constellation Software on tästä oppikirjaesimerkki tuhansine softayhtiöineen. Toki monilla sarjayhdistleijöillä on myös sisällään orgaanisia menestystarinoita, joka on tuonut koneeseen vieläkin lisää vauhtia.

Eli compounder ei tarvitse sisäänsä compoundereita vaan kassavirtaa matalilla ylläpitoinvestoinnella! Esim. Constellation Software on tästä oppikirjaesimerkki tuhansine softayhtiöineen. Toki monilla sarjayhdistleijöillä on myös sisällään orgaanisia menestystarinoita, joka on tuonut koneeseen vieläkin lisää vauhtia.

Toistaalta ei orgaanisia kasvumahdollisuuksia pidä tukahduttaakaan, mutta niiden pääomatuottoja ja kannattavuuksia pitää hyvin tiukasti verrata yritysostoissa saavutettaviin tuottoihin. Kurinalaista pääomanallokointia siis. Mitään hiljalleen kuihtuvia auringonlaskun alalla toimivia firmoja ei tietty voi ostaa, vaan lähtökohtasesti niiden tulisi olla olemassa vielä vuosikymmenienkin päästäkin. Mallin hyvä puoli on myös se, että joskus voi päästää jonkin bisneksen nuupahtamaan, jos sille tapahtuu jotain. Se ei riko konetta, jos yhtiöitä on kymmenittäin.

Olen käsittänyt asian niin, että Fredrikin ja Tomaksen perustaessa Rökoa, tiimiin haluttiin ottaa tietoisesti erittäin intohimoisia ja lahjakkaita nuoria kavereita alusta alkaen. Esim. Johan on ollut 7 vuotta mukana toisesta yritysostosta alkaen. Mielestäni Rökoa on siis rakennettu alusta alkaen hyvin pitkäjänteisesti, jolloin potentiaaliset seuraajatkin on jo katseltu mukaan hyvissä ajoin. Tällaisessa yhtiössä kuitenkin kulttuurilla on niin valtava merkitys, että seuraajien olisi hyvä tulla talon sisältä. Näinhän sitä seuraajia kypsyteltiin esim. Berkshiressä ja muissakin. Röko on tietysti vielä varsin nuori yhtiö, mutta se on saanut alkunsa mallista, joka oli varmaan jo hioutunut valmiiksi perustajien edellisten pestien aikana ![]() Tällöin kulttuuria ja jatkuvuutta lähdettiin rakentamaan alusta alkaen pitkäjänteisesti hyvin selkein tavoittein.

Tällöin kulttuuria ja jatkuvuutta lähdettiin rakentamaan alusta alkaen pitkäjänteisesti hyvin selkein tavoittein.