Minulla on sellainen käsitys, että firma ei ole enään canonin vaan kuuluu emokonserniin.

2 tykkäystä

Nythän yhtiökokoukselle ehdotetaan puolet isompaa antivaltuutusta kuin viime vuonna, saatamme nähdä yrityskaupan tänä vuonna.

6 tykkäystä

2008, IPO on Warsaw Stock Exchange (WSE).

2010, joining Canon Group and delisting from WSE.

In 2014, Optopol became an independent company again, leaving Canon Group, continuing the development of diagnostic devices for ophthalmology.

3 tykkäystä

Kliffaa että täälläkin on huomattu Optopol jonka bongasin toisessa ketjussa jokin aika sitten. Vähän lukuja (2021): Revenue $37,3M, EBITDA 24,26%, henkilöstö 189. Virkatyönäni strategia-ja yritysjärjestelyjä tekevänä arvioisin että hyvä fitti Reveniolle. Oikea koko. Oikeanlainen omistus (toimari omistaa 62,3% ja muutkin näyttävät yksityishenkilöiltä). Optopol fokusoi OCT:hen joten hyvin täydentää aukon Revenion portfoliossa eikä ole päällekkäisyyksiä. Lisäksi arvioisin että Revenion osakkeenomistajalle tämä kuvio on parempi kuin se että joku iso talo ostaisi Revenion pois kuleksimasta. Ihme jos ei Toijala ja kumppanit ole vähän niin kuin tutkailleet tätä.

28 tykkäystä

Mielenkiintoinen juttu oct:n mahdollisuuksista

14 tykkäystä

Tuore artikkeli Home2:n käytöstä glaukooman hallinnassa.

13 tykkäystä

Artikkeli tarjoaa sangen kattavan näkemyksen nykytilanteeseen. Kiistatta myönteinen linja home -mittauksiin. Se toki pitää muistaa että tuo julkaisu ei ole mikään nimekäs tiedelehti, joten sillä ei ole sellaista auktoriteettia kuten alan kärkijulkaisuissa. Edelleen on hyvä syy odottaa, että saataisiin useamman vuoden kestoisia seurantatutkimuksia, joissa selvitettäisiin miten tehostettu paineseuranta kotona vaikuttaa ajan yli glaukooman hoitotuloksiin, ts. voidaanko tehostuksella todellakin estää näkökyvyn vaurioitumista.

4 tykkäystä

Uusi laaja raportti tuli ulos Inderesiltä. Tavoitehinta ennallaan 38 eurossa. Suositus vaihtui lisää-tasolle (ennen vähennä) kurssilaskun takia.

50 tykkäystä

Analyytikon määrittelemä osakkeen riskitaso näyttää sekin päivittyneen harvinaiseen ykkösten ryhmään (muut: Sampo, Kesko, Kone, Elisa ja Telia).

“Liiketoiminnan riskitaso on maltillinen johtuen toimialan defensiivisyydestä ja yhtiön vahvoista kilpailueduista.”

29 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

12 tykkäystä

Vastuutonta spekulointia! Mahdollinen OCT-laajentuminen voisi herättää myös ihokameran henkiin.

Revenion (jo alaskirjattuun) ihokameraan liittyen mielenkiintoinen havainto Lääkärilehdestä, alla suora lainaus miten OCT-kuvausta voisi hyödyntää ihokasvainten diagnostiikassa.

Optinen koherenssitomografia

Optisessa koherenssitomografiassa (OCT) tekniikka on analogista ultraäänelle (mm. VivoSight, SkinTell), mutta siinä käytetään infrapunavaloa. Tekniikalla syntyy vertikaalinen kuva, jossa kasvainalueet jättävät niukkakaikuisia alueita.

OCT:n dynaamisella versiolla voidaan kuvantaa kasvaimen pinnallisia verisuonia ja tunnistaa esim. basalioomien alatyyppejä. Pigmenttimuutosten diagnostiikassa OCT:n suorituskyky riippuu kasvaimen paksuudesta.

Menetelmän haasteita ovat kuvanlaadun huononeminen haavautuneissa ja hyperkeratoottisissa muutoksissa sekä vaikeasti saavutettavissa kuvauskohteissa, kuten esim. kasvojen uurteissa. OCT:n käyttöä rajoittaa kuvien tulkintaan vaadittava koulutus ja erityisosaaminen. Tekniikan etuna on mahdollisuus arvioida ihomuutoksen paksuutta esimerkiksi hoidettaessa ei-invasiivisia ihokasvaimia.

7 tykkäystä

Tässä vielä tiivis video @Juha_Kinnunen kanssa pohjautuen laajaan raporttiin.

32 tykkäystä

Reveniota on päätynyt taas hienoon kotiin reilu 100 000 lappusta.

15 tykkäystä

Salkunrakentaja on kirjoittanut muutamassa minuutissa luettavan jutun Reveniosta, jutussa on lainattu toimitusjohtaja Juha Toijalaa ja reippaasti myös analyytikko Juha Kinnusta. Ihan hyvä ja tiivis juttu, mutta Inderesin materiaaleja lukeneelle siinä ei pitäisi olla pahemmin mitään uutta. ![]()

Viime vuonna Revenion liikevaihto nousi 23 prosenttia edellisvuodesta ja liiketulos nousi 30,6 prosenttia 29,7 miljoonaan euroon.

Viime vuoden viimeinen neljännes oli yhtiölle erittäin vahva makrotalouden epävarmuustekijöistä huolimatta. Silmänpohjan kuvantamislaitteiden myynti kasvoi erittäin vahvasti vuoden viimeisellä neljänneksellä. Liikevaihto kasvoi loka-joulukuussa lähes 19 prosenttia vertailukaudesta.

11 tykkäystä

Näkyy olevan markkinalla SUOER SW-500 Rebound Tonometer jota on verrattu Goldmanin laitteeseen hyvin tuloksin. Lieneekö kiinalainen tuote? Näkyy olevan myynnissä Euroopassakin. Kilpaileeko hinnalla, sitä voi vain arvailla. Kuvista päätellen aika brutaalin kolho härveli, vanhaa Reven mallia muistuttava.

1 tykkäys

Eilen tosiaan oli Revenion yhtiökokous ja voisin hieman kirjoitella virallisesta ja epävirallisesta osuudesta. Paikalla oli Revenion hallituksen jäseniä ja Demant A/S:n edustusta, ja mikä ilahduttavinta Revenion laitteita oli tuotu yhtiökokouksen osallistujien nähtäväksi ja kokeiltavaksi.

Virallisesta osuudesta mielenkiintoisimmat oli toimitusjohtaja Jouni Toijalan ja Robin Pulkkisen osuudet. Lisäksi Demant A/S:n edustaja Arne Boye Nielsen oli paikalla ja avasi kokouksen. Jouni oli erittäin tyytyväinen viime vuoteen ja kiitteli Revenion porukkaa ja yhteistyökumppaneita. Haasteita aiheutti komponettipula, mutta Revenio oli hyvin valmistautunut ja ostanut tarvittavia komponentteja varastoon. Viimeksi kun yhtiökokousta vietettiin perinteisissä merkeissä, Revenion liikevaihto oli n. 49 miljoonaa ja viime vuonna liikevaihtoa tehtiin jo 97 miljoonaa. Kasvua on tullut reilusti ja Jouni oli silminnähden onnellinen kuvantamislaitteiden kysyntään. 50 % Revenion liikevaihdosta tulee Yhdysvalloista, jossa Homen osalta on nyt käynnistetty uusi myyntistrategia. Strategiaan kuuluu mm. tonometrien vuokraaminen tai tonometrin voi halutessaan ostaa itselle. Epävirallisessa osuudessa kysyin Homen strategian muutoksesta ja Jouni tuntui olevan muutokseen tyytyväinen.

Geopoliittisesta tilanteesta Jouni mainitsi lyhyesti, että 3 h kun Venäjä hyökkäsi Ukrainaan, Jouni ja Robin tekivät päätökset, että Revenio ei tule myymään tuotteitansa Venäjälle ja Valko-Venäjälle.

Toimitusjohtajan katsauksessa käytiin läpi lyhyesti viranomaishyväksyntöjä. Omiin muistiinpanoihin olin kirjoittanut, että Reveniolla oli viime vuonna yli 200 erilaista viranomaishyväksyntää menossa. Määrä tuntuu maallikolle isolta, joten selvästi Revenio panostaa R&D:n, jota Jouni on tuonut mm. Inderesin haastatteluissa ilmi. Tärkeimpinä virstanpylväinä Jouni mainitsi Home2 FDA-luvan sekä Icare Illumen 2.0.0 ohjelmistopäivityksen.

Käytiin läpi strategia, jonka Revenio päivitti melkeinpä tasan 2 vuotta sitten pääomamarkkinapäivillään. Revenio panostaa nyt ja tulevaisuudessa oftamologiaan. Tärkeinä osa-alueina on kilpailukykyiset laitteet glaukooman seulontaan ja hoitoon. Lisäksi yhtiön laitteita käytetään diabeettisen retiopatian ja silmänpohjan rappeuman tunnistamiseen. Tärkeänä uutena osa-alueena on tullut Oculo yritysoston kautta ohjelmistoratkaisut, joita parhaillaan implementoidaan nykyisiin laitteisiin. Ventican ja Cutican osalta käytiin lyhyesti läpi, että ne on alaskirjattu taseesta ja niiden kehitystä ei tulla jatkamaan, vaan laitteille haetaan uutta kotia. Useita eri tahoja on ollut kiinnostuneita tuotteista.

Yhtiökokouksen virallisessa osuudessa nousi esille Revenion brändi. Tätä asiaa ei ehkä ole niin ennen käsitelty Revenion tai Inderesin puolelta. Jounin mukaan heidän brändinsä on erittäin vahva omissa piireissään. Heidät tunnetaan laadukkaana yhtiönä ja rinnastetaan piireissä isojen pelureiden kanssa samalle viivalle (ymmärsin niin, että isot pelurit = markkina-arvoltaan suuret).

Markkinaosuus Reveniolla on karkeasti 1/3 oftamologiasta. Jouni mainitsi, että epäorgaaninen kasvu on yhtenä strategiana, kun lähdetään kasvattamaan markkinaosuutta tuosta kahdesta kolmasosasta. Tästä jatkan enemmän epävirallisessa osuudessa.

Suomalaisten omistusosuus Reveniosta on ensimmäistä kertaa laskenut alle 50%. Suurin omistaja Demant on jatkanut Revenio osuuden kasvattamista.

Siinä pääpiirteitään yhtiökokouksen virallinen osuus. Robinin talousnumeroita en lähde sen enempää avaamaan ne löytyy vaikka täältä Inderesin palvelusta.

Kahvitilaisuudessa olisi mahdollista tavata yrityksen johtoa ja käydä heidän kanssaan keskustelua. Ensimmäisenä kävin keskustelun Demantin edustajan Arne Boye Nielsin kanssa. Minua kiinnosti miksi Demant on kiinnostunut Reveniosta ja mikä heidän strategiansa on. Arne oli erittäin miellyttävä tanskaa puhuva herrasmies. Ymmärsi, että piensijoittajiakin asia kiinnosta. Arne avasi sijoitusprosessia, jossa Demant on kiinnostunut pienistä nieche-markkinoilla toimivista yrityksistä. Demantilla itsessään on hurja markkinaosuus maailmalla myydyistä kuulolaitteista. Demant koki, että Reveniolla on uniikki tuote(tuotteita?) ja kuten hän omin sanoin kuvasi “erittäin vakuuttavat numerot”, tällä hän varmasti viittasi liikevaihtoon ja sitä kautta kassavirtaan ![]() . Strategia Demantilla on olla omistaja ja auttaa yhtiöitä joita he omistavat. He eivät ole mikään ‘ostaa - dumpaa’ firma vaan he ovat pitkäjänteisiä sijoittajia ja katsovat suhdanteiden yli. Käsitykseni jäi myös heistä, että he eivät jotka haluavat määrittää firman tulevaisuuden vaan uskovat Jounin ja Revenion strategiaan ja auttavat heitä parhaalla mahdollisella tavalla. Arne uskoi, että Demant tulee lisämäään omistustaan Reveniosta lähiaikoina

. Strategia Demantilla on olla omistaja ja auttaa yhtiöitä joita he omistavat. He eivät ole mikään ‘ostaa - dumpaa’ firma vaan he ovat pitkäjänteisiä sijoittajia ja katsovat suhdanteiden yli. Käsitykseni jäi myös heistä, että he eivät jotka haluavat määrittää firman tulevaisuuden vaan uskovat Jounin ja Revenion strategiaan ja auttavat heitä parhaalla mahdollisella tavalla. Arne uskoi, että Demant tulee lisämäään omistustaan Reveniosta lähiaikoina ![]()

Lopuksi sitten se tärkein eli keskustelu Jounin ja Robinin kanssa. Tärkein keskustelu käytiin epäorgaanisen kasvun osalta. Jouni lähti avamaan eporgaanista kasvua kuinka he aloittavat projektin 2 vuotta sitten jossa screenattiin mielenkiintoisia yrityksiä jotka voisivat olla hyvä lisä jotka voisivat kasvattaa Revenion oftamologian osuutta lisää tuosta mainitusta 1/3:sta. Projektissa käytettiin ulkopuolisia konsultteja ja projektin alussa yhtiöitä oli 900 ja nyt käsittääkseni ihan vasta projekti päättyi ja lopulta screenauksesta jäi 20-30 yritystä. Seuraavaa kysymys minulta tietenkin oli jäikö screenauksesta jäljelle yhtään yhtiötä jolla on OCT osaamista. Jouni ja Robin ei tietenkäää suoraan tähän vastannut, Robin kuitenkin totesi aika nopeasti, että OCT yhtiöt ovat isoja ja Revenio on kiinnostunut yhtiöistä(OCT tai ei) jotka ovat kannattavia ja tukevat nykyistä strategiaa. Robin totesi, että pieniä OCT pelureita on vähän jotka sopisi Reveniolle on vähän ja lisäksi he haluavat, että yritys olisi kannattava ja mahdollisen jakelun toimimaan Revenion kautta. OCT aiheena oli myös tälläkin kertaa hankala Juha Kinnusen viimeisellä Revenio videosta jäi sellainen kuva, että Revenio olisi nyt menossa OCT markkinoille, mutta kyllä minulla jäi sellainen fiilis keskusteluista, että mahdollinen yritysosto olisi jotain muuta kuin OCT osaamista. Jouni totesi, että tuosta 2/3 osuudessa on paljon muutakin kuin OCT ja siellä on mielenkiintoisia yhtiöitä. Robin totesi, että nyt varsinkin kun valuaatiot ovat tullee hieman alaspäin. Selvästi Revenio haluaa löytää hyvällä valuaatiolla laadukasta yhtiötä kuten aikoinaan Centervue. Ainakin omistajana mukava huomata, että meitä sijoittajia arvostetaan kun haluaan kasvaa epäorgaanisesti. Jäämme mielenkiinnolla odottamaan, mutta hiukan olen eilisen keskustelujen jälkeen skeptinen OCT:lle

Haastoin Jounia hiukan tonometrien osalta ja varsinkin HOME2:sta ja sen myynnistä. FDA lupa ensimmäisen version HOME:lle on jo ollut hyvän aikaa ja myyntiä ei ehkä ole saatu sellaiseen iskuun mitä se voisi ehkä olla. Jouni totesi kuinka ala on hyvin konservatiivinen, mutta samalla myös ymmärsi haastoni. Nyt kun tuo uusi myyntistrategia HOME:n osalta on saatu vauhtiin niin Jouni oli ainakin siihen tyytyväinen. Kysyin hiukan tuosta dynaamiikasta, panostetaanko nyt kuvantamislaitteisiin enemmän kuin tonometreihin niin Jouni totesi, että ei asia näin ole. Kuulemma tonometrit ovat tärkeä osa strategiaa ja eroa näiden välillä ei kannata tehdä.

Demantista kysyin, kuinka tyytyväisiä Revenio on siihen että Demant on yhtiössä omistajana. Jouni totesi, että Demantin väki on aivan fantastista. Demant on auttanut aukaisemaan jotain portteja mm. Kiinassa. Robin oli samaa mieltä, hienoa että omistuksessa on Demantin kaltainen vahva pitkäjänteinen sijoittaja.

Viimeinen kysymys Jounille oli uusien tuotteiden osalta. Jouni totesi, kuten myös monesti Inderesin videoilla, että tuotteet pitää olla kilpailukykysiä ja R&D:n panostuksia tehdään jatkuvasti. Kysyin onko lähitulevaisuudessa tulossa jotain uutta laitetta johon Jouni nauraen vastasi että ehkäpä ![]()

On todella hienoa, että Revenion johto on näin avoimia ja heidän kanssaan on hienoa käydä vuoropuhelua. Jounia on erittäin helppo lähestyä ja vastaa kysymyksiin todella asiapitoisesti ja ottaa hänelle esitetyt kysymykset riittävällä pieteetillä.

Minun on ainakin helppo jatkaa omistajana ja selvästi omistaja-arvoa yhtiössä halutaan luoda nyt ja tulevaisuudessa.

162 tykkäystä

Kiitos erinomaisesta kokouskatsauksesta ja siitä, että vielä jaoit sen.

Ihmettelinkin miksi Reveniolla tapahtui laskupäivänä käänteinen osinkodippi.

Ilmeisesti et ollut ainoa joka koki kokousannin positiivisena - mitään uutista en ole ainakaan huomannut, joka selittäisi kurssireaktion.

17 tykkäystä

Kiitos myös täältä hyvästä yhteenvedosta. Itse katsoin kokouksen etänä, kun junayhteydet pettivät lakon vuoksi. Näin jäivät mielenkiintoiset kahvikeskustelut minulta väliin, joita hienosti tuossa valoitit mm. Demantin omistajuuden taustoista.

Markkinaosuutta voidaan varmasti kasvattaa ostamalla kannattavia alan yrityksiä. En kuitenkaan näe mitään muuta niin merkittävää, puuttuvaa palikkaa silmätautialan kentässä kuin OCT. Ilman sitä ei olla diagnostisesti kattava silmätautialan yhtiö. Puhuttiin brändistä ja sen merkityksestä markkinoinnissa. OCT:n puute tekee siihen kyllä särön ja itse uskon, että tavalla tai toisella OCT tullaan hankkimaan, vaikka sitten jonkinlaisen yhteistyökuvion kautta. No kerrankos sitä olisin väärässä.

30 tykkäystä

Selailin tässä viikonloppuna vuosien saatossa julkaistuja katsauksia OCT-markkinoiden osalta.

Ajattelin kirjoitella vähän aiheesta ketjuun.

Siis tällainen täysin maallikon silmäys oct-markkinalla olevien valmistajiin. Sisältää varmasti väärinkäsityksiä ja vääriä termejä. Lähinnä ajattelin jakaa tässä muutaman kiinnostavan linkin aihetta käsitteleviin lähteisiin, jos kiinnostaa lukea itse lisää OCT-kuvauksesta.

25 vuoden aikana valokerroskuvauksen tekniikka on kehittynyt. Ensin käytettiin aikataso-tekniikkaa, jonka syrjäytti SD-OCT-valokerrroskuvaus ja uudempi SS-OCT-tekniikka.

-

Zeiss näyttäisi olevan OCT-kuvauksen edelläkävijä. Zeiss julkaisi 1996 ensimmäisen kaupallisen OCT-laitteen. 2002 yhtiö julkaisi aikataso-tekniikkaan (time domain,TD-OCT) perustuvan Stratus OCT:n, jonka kuvantamisnopeus oli 400 A-skannausta sekunnissa. Vuoteen 2006 mennessä Zeiss oli myynyt laitetta 6 000 kpl.

(The Evolution of Spectral-domain Optical Coherence Tomography) -

Zeissillä aiemmin työskennellyt Jay Wei perusti 2003 Optovue Incin. Optovue panosti oct-laitteiden tuotekehitykseen ja silmän kuvantamiseen spektrialueen valokerroskuvauksella (spectral domain, SD-OCT). Optovue sai ensimmäisenä valmistajana FDA-luvan SD-OCT-laitteelleen (RTVue RT-100) vuonna 2006.

SD-OCT-tekniikalla kuvantamisnopeus oli selvästi nopeampi kuin TD-tekniikalla. RTVue pystyi ottamaan 26 000 a-skannausta sekunnissa eli 65 kertaa nopeammin kuin aikatasotekniikkaan perustuva Zeissin Stratus.

Jay Wein esitys v. 2008: https://www.optometricmanagement.com/supplements/2008/september-2008/scanning-the-whole-eye-with-one-instrument/scanning-the-whole-eye-with-one-instrument

Vuoden 2010 aikoihin OCT-markkinalla oli ainakin 5 valmistajaa: Optovue Inc (RTVue), Carl Zeiss Meditec (Cirrus), Heidelberg Engineering (Spectralis), Topcon Medical Systems Inc ja Reichert Inc. (Copernicus).

Tämän jälkeen julkaistiin ensimmäisiä swept-source-tekniikkaa (SS-OCT) käyttäviä laitteita, joissa kuvantamisnopeus ja kantama on parempi kuin SD-OCT-tekniikassa. Korkeamman kuvantamisnopeuden ansiosta kuvia voidaan ottaa laajemmalta alueelta ja silmän liikkeiden aiheuttamien kuvantamisvirheiden määrä vähenee. Topcon julkaisi vuonna 2012 ensimmäisen kaupallisen SS-OCT-laitteen (OCT Atlantis).

SS-OCT-laitteiden osalta käyttöönottoa hidasti sen korkeampi hintataso verrattuna SD-OCT-laitteisiin. Toisaalta SS-OCT-laitteen korkeamman kuvantamisnopeuden pitäisi mahdollistaa kuvien ottamisen laajemmalta alueelta ja vähentää silmän liikkeiden aiheuttamia kuvantamisvirheitä.

Myös OCT-angiografian (OCTA) kehityksessä Optovue esitteli ensimmäisenä oman ratkaisunsa. Angiografia-lisäosan avulla verkkokalvon mikroverisuonia voidaan tutkia ilman väriaineita. Optovuen SD-tekniikkaan perustunut AngioVue julkaistiin 2014, mutta FDA-lupa saatiin vasta 2016. (Optovue Announces New AngioVue Retina Imaging System Commercial Availability)

Kilpailijoista mm. Carl Zeiss Meditec julkaisi oman angiografia-lisäosan AngioPlexin vuonna 2015. (AngioPlex OCT Angiography Overview) ja sai FDA-luvan samana vuonna (tiedote).

Tässä muutamia listauksia OCT-laitteiden valmistajista:

-

Australialainen listaus vuodelta 2018: EQ-OCT-buyers-guide-2018.pdf

Listan mukaan Optopolin REVO NX:n kuvantamisnopeus oli korkein 110 000 a-skannausta/sekunnissa. Topconin ja Carl Zeiss Medicalin oct-laitteista parhaat tekivät 100 000 a-skannausta/sekunti. -

Syyskuussa 2020 julkaistu katsaus, jossa mainitaan mm. Optopolin vuonna 2020 julkaisema Revo NX 130, joka pystyy tekemään 130 000 a-skannausta/sekunti.

“The Revo NX 130, launched this year, delivers an impressive 130,000 A scans per second – ‘the fastest on the market’, according to Optopol.”

- Tuoreempi markkinakatsaus syyskuulta 2022. Kuvantamisnopeuksista sanottua:

“Current spectral-domain OCT (SD-OCT) offers a superior resolution with a lessened acquisition time and can capture between 26,000 and 80,000 axial scans per second, while swept-source OCT (SS-OCT) can achieve upwards of 100,000 to 200,000 axial scans per second.”

Jos vertaa noissa edellä mainituista markkinakatsauksista mainittuja tietoja, niin maallikolle näyttää mielenkiintoiselta tuo Optopolin laite.

-

Optopolin kotisivuilla todetaan Revo NX 130-laitteen olevan “maailman nopein” OCT-laite.

Optopolin sivut: Products - REVO NX 130 -

Optopolin jakelijana Suomessa toimii Kuomed. Kuomedin nettisivujen olevan Revo NX-laitteen tuotekuvauksen mukaan (https://www.kuomed.fi/tuote/oct-laite-revo-nx//) laite on

“moniin kilpailijoihinsa nähden huomattavan edullinen OCT-laite”.

“Hinta-laatusuhteeltaan se on ylivoimainen.”

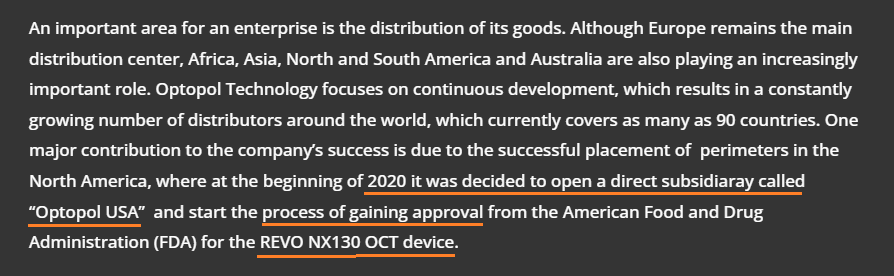

Nyt puolalainen Optopol on nyt laajentunut myös USA:han.

- Yhtiö perusti vuonna 2020 tytäryhtiön USA:han.

- Optopol USA:n kotisivujen mukaan yhtiö on hakenut FDA-lupaa Revo NX 130 OCT-laitteelle.

- (kuvakaappaus Optopol USAn sivuilta: About – OPTOPOL USA | Ophthalmic Diagnostic Equipment)

Saa nähdä milloin Optopol saa FDA-luvan ja miten kauppa käy USA:ssa. Kilpailua varmasti on ja kilpailijat ovat myös vahvistaneet läsnäoloaan USA:n markkinoilla.

Esimerkiksi Optovue on vahvistunut yhdistymällä ranskalaisen Luneaun kanssa.

- Vuonna 2021 Optovue Inc. ja ranskalainen Luneau Technology Group yhdistyivät. Yhdistymistiedotteen mukaan yhtiöiden yhteenlaskettu liikevaihto oli 176 miljoonaa dollaria.

- Viime vuonna Luneau tiedotti ottavansa nimekseen Visionix ja Optovue säilyi OCT:n brändinimenä.

- Tiedotteen mukaan yhdistymisen seurauksena kenttätiimin koko kolminkertaistui

“As a result of the merger with Optovue, the North American organization tripled its team of field representatives for Sales, Service, and Clinical Application”

Saa sitten nähdä millä tavalla Revenio valokerroskuvaukseen tulee laajenemaan ja mikä yhtiö Revenion kanssa parhaiten sopii yhteen. Maantieteellisesti sijainniltaan lähellä olisi ainakin Firenzen lähistöllä oleva CSO, jolla on myös kehitteillä OCT-hanke, johon on saatu myös EU-tukea. ![]()

44 tykkäystä

Tämä CSO:han on hyvä bongaus. Juuri sopivan kokoinen OCT-peluri, kannattava ja hyvä omistusrakenne Revenion ostokohteeksi. Italiassa vielä. Luvut ovat melkein samat kuin Optopolilla eli vuoden 2021 liikevaihto oli EUR 40 M ja liikevoitto 15%. Kasvu oli hidastunut lähelle nollaa koronavuosina kuten Optopolilla. Näyttää myös olevan suotuisa omistusrakenne eli yksityisiä omistajia, joku perhe omistaa 50% ja toinen yksityshenkilö 50%. En ole silmätautien asiantuntija enkä edes aktiivinen sijoittaja mutta virkatyötä teen strategisissa yritysjärjestelyissä ja näkemykseni on että kyllä näillä palikoilla pitää OCT-kaupan nyt syntyä. Jos olisin Robin Pulkkinen sanoisin ammattilaisena kysyjille tietenkin ihan muuta.

14 tykkäystä