Sijoittaja.fi on tehnyt tiiviin analyysin Reveniosta, jonka lukee muutamissa minuuteissa.

Pintapuolisesti Revenion viimeisen neljänneksen tuloksessa ei ole mitään erityisen huonoa: yhtiön liikevaihto ja liiketulos kehittyivät positiivisesti, Revenio nosti osinkoaan ja antoi lupaavan ohjauksen vuodelle 2023. Tästä huolimatta markkinat antoivat kyytiä osakkeelle. Vahvan kurssireaktion taustalla lienee olevan sijoittajien tulosvaroituksen myötä turhan suuriksi kasvaneet odotukset.

Olipas todella hyvä ja mielenkiintoinen haastattelu. Itselle tuli sellainen fiilis haastattelun OCT-kohdasta, että siitä tulee seuraava pään avaus ja se tapahtuu yritysostolla.

Tämän vuoden ohjeistuksesta tuli sellainen olo Q4 infon jälkeen, että varovaisesti lähdetty samoin kuin viime vuoteen. SEB kysyi tuloksen skaalautuvuudesta ja että ennustetaanko tässä tuloksen heikentymistä. Robin kommentoi jotenkin, että tätä ohjeistusta paljon pyöriteltiin ja tähän päädyttiin, mutta katsotaan kvartaalien edetessä.

Tuo OCT avaus on mielenkiintoinen. Olen Jounilta kaksi kertaa OCT:sta kysynyt ja Juhan kysymykseen vastaus oli ehkä selkein näistä. Vuonna 2021 kysyin Robinilta Jounilta yritysostosta jolla päästäisiin OCT markkinoille johon Robin vastasi nopeasti ja lyhyesti: OCT markkinan pelurit ovat isoja ja ne eivät ole kaupan(mm. Leica, Zeiss yms). Jatkokysymyksenä heitin olisiko Centervuella osaamista OCT markkinaan johon Jouni vastasi, että osaamista löytyy. Kuitenkin haastattelu kääntyi ehkä enemmän yrityskaupan suuntaan? Jos halutaan ’nopeasti’ markkinoille niin yrityskauppa on looginen vaihtoehto, mietin vain ostettavaa kohdetta.

Paljon puhutaan Reveniosta tonometrien osalta, mutta kuten haastattelussa käy monesti ilmi on kuvantamislaitteet iso osa nyt ja tulevaa Reveniota. Kuten Jouni mainitsee on tärkeä panostaa diabeettiseen retinopatiaan. Selvästi valmis asiakaspohja kuvantamislaitteille löytyy ja saamme odottaa miten tonometrien ja erityisesti Homen käy.

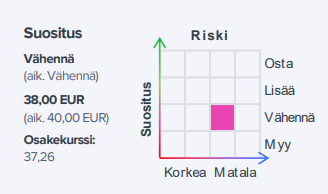

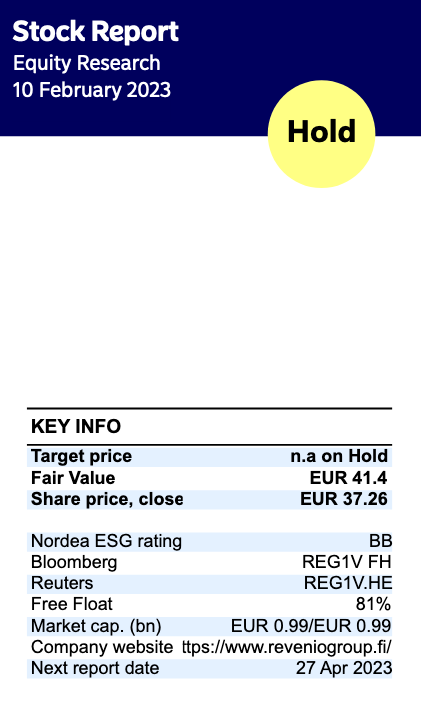

Toistamme Revenion vähennä-suosituksen ja tarkistamme tavoitehintamme 38,0 euroon (aik. 40,0 €). Operatiivinen tulos oli Q4:llä pitkälti odotettu, vaikka alimmilla tulosriveillä yhtiö jäi odotuksistamme. Ohjeistus oli odotuksiemme mukainen ja isossa kuvassa ydinliiketoiminta jyrää eteenpäin samalla, kun tulevaisuuden kasvuajurit (kuten HOME2, ILLUME ja Oculo) kypsyvät hiljalleen. Yhtiölle onkin helppo ennustaa vahvaa arvonluontia pitkälle tulevaisuuteen, mutta tämä näkyy myös korkeana arvostuksena (2023e oik. EV/EBIT 28x)

Aina kun joku myy, toinen ostaa. Miksi näillä kahdella on niin erilainen käsitys Reveniosta. Myyjillä ehkä tili vihertää ja pelätään putoamista punastumiseen asti? Ostajat eivät hae pikavoittoa, vaan turvallisuutta pitkään pitoon? Tämä selittää instituutioiden kiinnostuksen osaketta kohti. Tai jotkut hakevat pikavoittoa yrityskaupan muodossa? Tämä selittää osan kaupoista.

On helppo uskoa Revenion vauhdin kasvavan ja tunnuslukujen korjautuvan ripeästi. Osake muodostaa hyvän pohjan (jonka rinnalle voi kerätä peli- ja osinkolappuja), kun yhtiö on alueellaan vahva keskeisillä markkinoilla ja hyvissä asemissa uusien tuotteiden ja markkinoiden kanssa. Iso osa osakkeen omistajista ei tajua paljoakaan tuotteista ja sanastosta, saati mahdollisuuksista.

Yhtiön talouden tunnusluvut unohtuvat helposti, kun katsotaan vain kasvua, pe-lukua ja muita perinteisiä.

Iso vahvuus yhtiöllä on koko, jossa toimitusjohtaja enemmän tai vähemmän tuntee jokaisen henkilön, hänen kyvyt ja suorituksen. Ja mikä tärkeintä, alue on niin rajattu, että toimitusjohtajakin tuntee tarjottavan teknologian ja sen kasvuajurit sekä laajentamismahdollisuudet varsin hyvin.

Kasvu on ollut hallittua ja polku näyttää selkeältä, rahaa riittäisi nopeisiinkin liikkeisiin, mutta niihin ei ole sorruttu. Tämä on, kuten mainittu, pitkää peliä.

Interesting voisi tehdä arvostuksen saman tien pe 13 mukaan, jotta ostopaikka olisi vielä mehukkaampi.

Tällaista eilisen pureskelun jälkeen.

Tähän kiinnostavaan kysymykseen ei ole vastattu, joten spekuloidaan puutteellisen tiedon varassa.

Optomedilla on kädessä pidettävä kamera ja tekoälysovellus. Kädessä pidettävä soveltuu tapauksiin, jossa pöytälaite ei ole niin kätevä, mutta yhtiönä ei liene ainakaan vielä Reveniolle kammottava kilpailija. Sovelluksen osalta on vaikea sanoa, kumman AI on parempi, mutta yhdessä niistä varmasti löytyisi jotain vielä parempaa. Olisiko kuitenkaan niin paljon, että Revenion kannattaisi noista jotain maksaa?

Optomed ei jaa osinkoa. Kurssi on vaihdellut odotusarvojen ja hypen mukana melkoisesti. Vaikka pieni on Reveniokin, yhdessä näille muodostuisi jonkin verran isompi merkitys.

Sekä yhtiön ostajia, että tuotteidensa ja idean raakileiden myyjiä Revenion ovella varmastikin silloin tällöin kolkuttelee. Paljon puhuttu OCT voisi olla todennäköisempi ostokohde kuin käsikamera tai tekoäly. Mutta ei ole sanottu, olisiko toisinpäin, eli OCT-yhtiö ostaisikin Revenion.

OCT on mielenkiintoinen case. Meillä sairaaloissa ja useammassa optikkoliikeketjussa jo nämä kohtalaisen kalliit laitteet käytössä, miten lienee maailmalla. Tulkintaan tarvittaisiin tekoälyä, nyt silmälääkäri joutuu asioita pohtimaan, vaikka laite tulostaa sangen selkeästi dataa. Hyötyä laitteesta kyllä on sekä maculadegeneration että glaucoman arvioinnissa, toki selkeisiin tapauksiin riittää tavallinen silmänpohjakuva. Jos lähdetään silmänpohjasta arvioimaan yleissairauksia, OCT näyttää mitä syvemmällä retinalla tapahtuu. Täytyy toivoa, että osaavat taustoittaa mahdollisen hankinnan hyödyt, toisaalta isot toimijat voivat ostaa koko Revenion helposti. Mielenkiintoista nähdä, mihin OCT:n kohdalla päädytään. Ilman sitä baletti ei ole kunnossa.

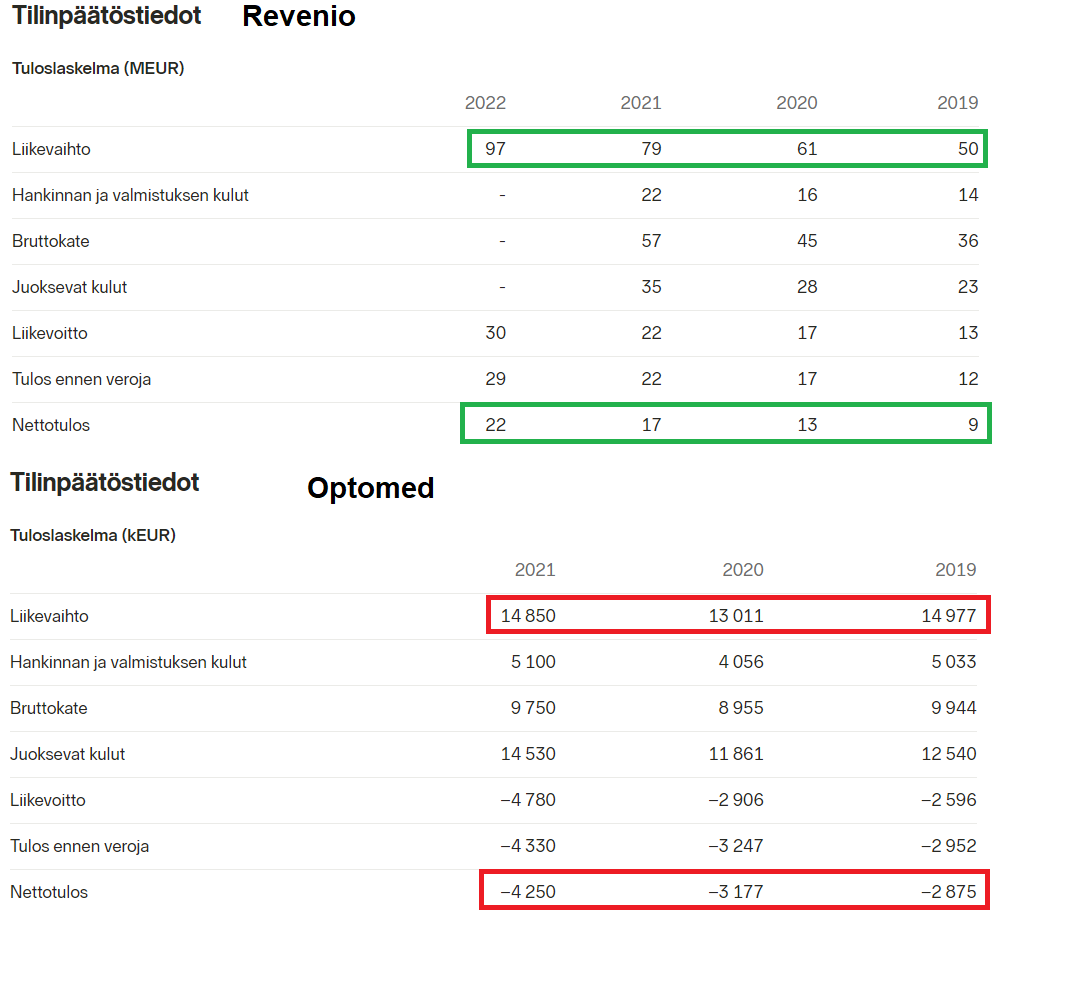

Tappiota tekevä yritys ei pääsääntöisesti jaa osinkoa. Alla vertailussa Revenion ja Optomedin liikevaihto- ja tulosluvut. Kannattaako tappiota tekevää yritystä naittaa yhteen vahvaa voitollista kasvua tekevän laatuyhtiön kanssa? Toinen asia, että Optomedin liikevaihdonkasvu junnaa niinsanotusti paikallaan. Ei kasvua, tappiota kyllä. Kyllä siinä riskiä piisaa. Saako Optomed koskaan bisnestänsä voitolliseksi? Onnistuisiko se Revenion vahvan brändin ja myyntikanavien alla? Mitä lisäarvoa Optomedin bisnes toisi Reveniolle?

Tuore ruotsalaistutkimus glaukooman seulonnasta ja sen hyödyistä. Reveniolle relevanttia monelta osin, seulontahan sataisi laariin tuhdisti. Nykyisellään siis glaukoomaa ei seulota ja ruotsalaiset hakivat tutkimuksessa tietoa miten seulonta kannattaisi. “Ruotsalaisten havainnot viittaavat viiden vuoden välein tehtävien seulontojen todennäköisesti riittävän glaukooman seulomiseen, mutta tuloksia kannattaa tulkita varoen. Nykytiedon valossa on epävarmaa, kuinka hyvin seulonnat vähentävät näkövammaisuutta, minkä lisäksi laajat seulonnat ovat kalliita.”

Kiitoksia @Juha_Kinnunen foorumin kysymysten välittämisestä videohaastatteluun, aivan erinomaista sijoittajayhteisön palvelua!

Mitä omiin kysymyksiini tulee, niin tosiaan olin ollut siinä käsityksessä että peruspatentit olivat tonometreissä jo menneet umpeen. Hyvä että tuli sekin harhakäsitys korjattua! Tuotekehityksen kommentoinnin jälkeen innostuin käymään hieman läpi iCaren viimeisimpiä patentteja. Niistä saanee vinkkejä, että mihin suuntaan tuotepalettia ollaan kehittämässä. Ja kyllähän sieltä uudempiakin patentteja löytyi kun enemmän kaiveli! Pitää kuitenkin muistaa, että kaikista patenteista ei ikinä tuotteita markkinoille asti saada, ja että patenttihakemusten julkaisussa on yleensä 18 kuukauden viive.

Apparatus and system for administering drugs onto ocular surface. Tämä ehkä näistä mielenkiintoisin, käsittääkseni iCarella ei silmäsairauksien hoitoon liittyviä tuotteita vielä ole. Tämä olisi siis kokonaan uusi tuotekategoria, jonka parissa töitä on tehty.

Measurement devices and methods for using measurement devices. Tuorein hakemus näistä kolmesta. Tämä näyttäisi olevan, jos oikein ymmärsin, paranneltu versio nykyisistä tonometreista, joka ei peitä yhtä suurta osaa potilaan näkökentästä ja takaa siten paremman mittaustarkkuuden.

En missään nimessä ole alan asiantuntija, joten en osaa ollenkaan arvioida kuinka merkittävistä tuotteista olisi kyse, tai että millä todennäköisyydellä näistä ikinä tulee tuotteita. Mielenkiintoista joka tapauksessa nähdä että tuotekehitys jatkuu ja patentteja saadaan ulos uusissakin tuotekategorioissa.

Joskus aikanaan revenio listattiin vuosi toisensa jälkeen potentiaaliseksi yritysostokohteeksi. Kurssin lähdettyä keulimaan nämä puheet loppuivat kokonaan eikä ainakaan omiin silmiin ole pitkään aikaan osunut mitään. Onko jo/edelleen liian kallis, vaiko eikö enää jostain syystä sopiva ostokohde kenelläkään?

12 kk keskikurssiin kun usein ostohintaa verrataan, niin se on tarjousta silmälläpitäen houkuttelevalla tasolla jo. Seuraavaksi syyskuun jälkeen pompsahtaa taas jonkun verran alemmas.

Vai estääköjän WD omistus minkäänlaisen yrityskaupan? Ovat ostaneet kalliimmalla eikä hinkua myydä, kun ovat kaiketi lähtökohtaisesti pitkäaikaisia omistajia?

On varmaan sitä edelleen. Vaikka todennäköisemmin on ostajan puolella pöytää. Jotenkin vaikka tässä pääsisi pienellä muutoksella tupotteen nimeen, josko tarvisi lainkaan muuttaa: https://www.optopol.com/products

Lisätietoja, joista lukisin mieluusti kommentteja. Aika on edelleen sijoittajan puolella Reveniossa.

Revenio Group Oyj on julkaissut vuodelta 2022 raportointikokonaisuuden, joka sisältää hallituksen toimintakertomuksen, tilinpäätöksen ja tilintarkastuskertomuksen, vastuullisuusraportin, selvityksen hallinto- ja ohjausjärjestelmästä sekä palkitsemisraportin.

Raportit ovat tämän tiedotteen liitteenä sekä luettavissa ja ladattavissa Revenion verkkosivuilla erillisinä pdf-tiedostoina suomeksi ja englanniksi:

mielenkiintoinen firma. taitaa vaan olla osa canonia, joka tekee kanssa OCT-laitteita. olen skannannut tuota OCT markkinaa niin ZEIS on käsittääkseni markkinajohtaja. Mitä enemmän tuohon tekniikkaan tutustuu, sitä vahvemmin tulee käsitys että Reven pitää päästä tuohon mukaan. OCT saattaa jopa syrjäyttää kameratekniikkaakin, missä Reve on jo mukana. Olisi mahtavaa, jos @Juha_Kinnunen haastattelisi joskus jotain huippueksperttiä tuosta aiheesta.