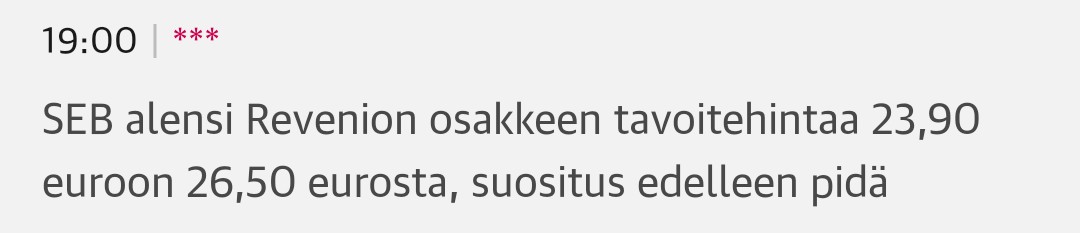

Reveniolla strateginen kumppanuus Saksalaisen firman kanssa retcad screenauksesta. En osaa arvioida kuinka merkittävästä uutisesta kyse.

17 tykkäystä

Lienenkö oikeilla jäljillä että nämä heikentyvät tavoitehinnat taitavat olla paljolti dollarin kurssin heikkenemiseen pohjautuvia. 12 kk sitten EUR/USD oli 1.04 ja nyt 1.18. Vaikka USAssa kauppa kävisi niin kotiutuva tuotto on kutistumaan päin. Mikähän muu markkina-alue voisi realistisesti (edes jossain määrin) paikata tämän kehityksen vaikutusta.

1 tykkäys

Lienevät kurssiin reagointia. Revenion tavoitehinnat ovat aina seuranneet enemmän kurssia jälkikäteen kuin todellista markkinatilannetta. Mikään oikeasti ei ole muuttunut ja nyt kun US sisäinen tilanne alkaa selkiytyä, markkinatilanne vain paranee. Tämä oli optimismia, sitä nyt tarvitaan maailmassa.

7 tykkäystä

Tuommoinen study juuri alkanut, 2026-8.

Vertaillaan Optomedin ja Centervuen AI-tuloksia.

5 tykkäystä

8 tykkäystä

Revenion kurssi tällä hetkellä samalla tasolla kuin keväällä 2019. Joskohan alkaisi tässäkin olemaan rima poljettu niin alas osakekurssin suhteen, että lähtee tulosjulkistuksen jälkeen merkittävään nousuun. Näin ainakin uskon, koska Revenio on jatkanut tasaista joskin hidastunutta kasvuaan hyvällä marginaanilla. Panostuksia on tehty tulevaisuuden kasvun eteen, vaikkakaan M&A-rintamalalta ei ole kuulunut mitään. Siitä huolimatta yritys kasvaa orgaanisesti varsin hyvin.

12 tykkäystä

Onko tässä jotain muutakin huolenpitoa, kuin taalan heikkous? Siitäkin tj totesi, että riippuvuus on kohtuullinen ($ myynti, $kulut …)

4 tykkäystä

Taalan heikkoushan on ollut koko vuoden eikä siinä ole tapahtunut merkkttäviä muutoksia Q4 aikana. Ohjeistavat muutenkin valuuttaoikaistua kasvua.

Edit: Revenion EV/Ebit tämän vuoden ennusteilla 14 ja esim. Keskolla 17. Toki aivan eri toimialan yhtiöt, mutta onhan nämä arvostukset mennyt näiden kasvuyhtiöiden osalta aika erikoiseksi. Ja Revenio ei ole mikään SaaS-yhtiö, vaikka softapuolen liikevaihtoa tulee toki nykyisen heillekin kasvavissa määrin. Uskoisin Heidän softapuolen liikevaihdon olevan kuitenkin aika sticky verrattuna esim. CRM-toimijoihin.

Sanoisin, että Inderesilläkin olisi tässä varsin hyvä mallisalkkulisäyksen paikka arvostuksen ollessa historiallisen alhainen. Onhan tätä kevennelty kuitenkin heidän osalta vuosien mittaan.

12 tykkäystä

Kurssiliikkeitä on tosi hankala arvioida onnistuneesti, ne tuntuu usein olevan vasta itsestään selviä myöhemmin. Joskushan pelkkä myynti lisää myyntiä entisestään, toisaalta ikävä kyllä joskus tuntuu siltä, että joku tietää enemmän.

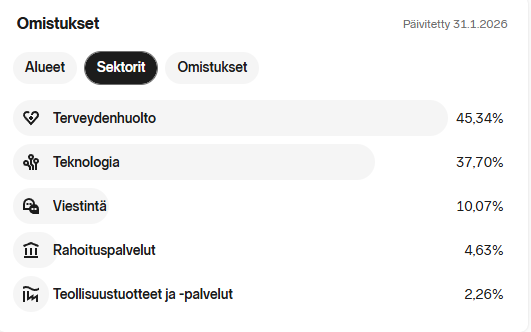

Revenion tapauksessa, olen kiinnittänyt huomiota, että monessa omistamassani pohjoismaisessa medtech yhtiössä on ollut merkittävää kurssi heikkoutta viime aikoina. Samanaikaisesti olen törmännyt lähes päivittäin uutisiin epäonnisesta TIN Ny Teknik rahastosta. Sijoittajat eivät näemmä ole tyytyväisiä rahaston suorittamiseen ja omistajat ovat alkaneet lunastamaan rahastoa.

TIN Ny Teknik rahaston kehitys on toden totta ollut heikkoa ja rahaston kokonaistuotto painui miinukselle viime viikolla.

Rahastolla onkin merkittävä paino terveydenhuolto sektorille ja se on keskittynyt pohjoismaisiin yhtiöihin.

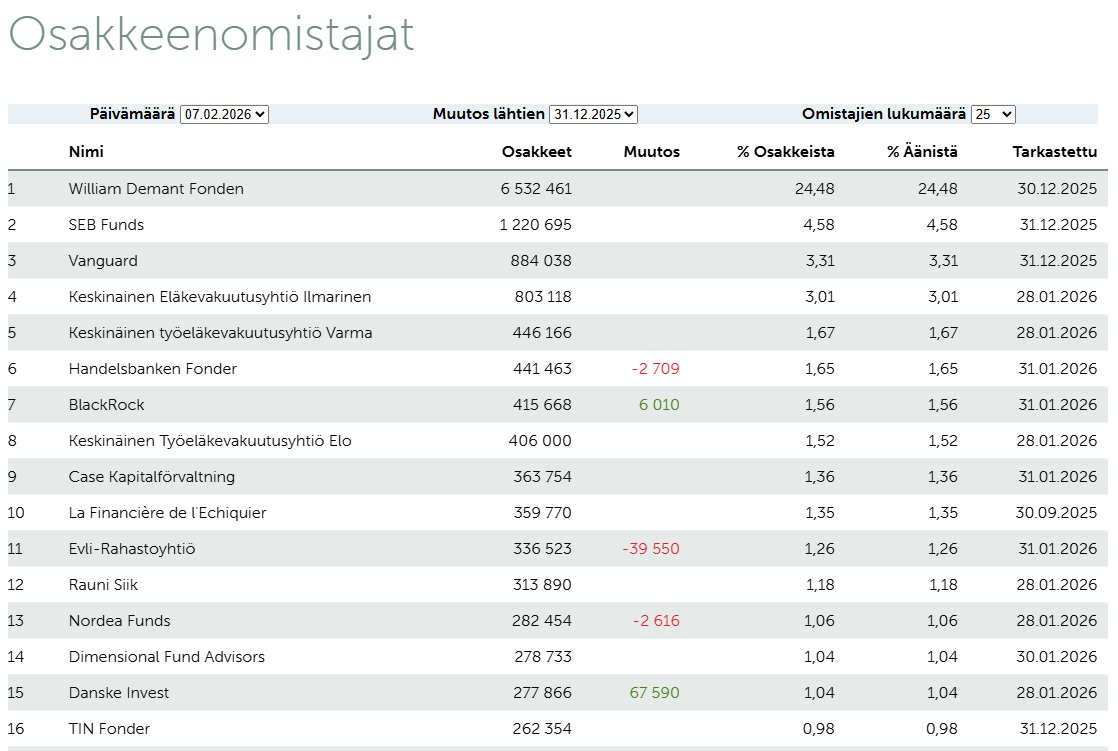

Tin Fonder on myös Revenion suurimpien omistajien joukossa sijalla 16. Pohdin sitä mahdollisuutta, että rahasto joutuisi dumppaamana omistuksiaan jotta rahastolunastuksia voidaan kattaa.

Mikä tekee mielestäni Revenion laskusta erikoisen on, että suurimpien omistajien listalla ei ilmene merkittäviä keventäjiä.

On kuitenkin hyvä pitää mielessä, että korrelaatio ei ole sama asia kuin kausaliteetti. Vuoden vaihteen kohdalla TIN rahasto ei ollut myynyt vielä Revenion osakkeita. Sitä ennen rahasto oli ostanut reilu 4400 Revenion osaketta. Toinen asia on myös, että yhtiön omistuksessa on “vain” reilu 260 000 osaketta. Revenion viime päivien vaihto on ollut yli 50 000 osaketta /päivä. Tottakai jos omistusta joudutaan lunastuksien takia keventämään, niin se painaa Revenion hintaa, mutta olisiko seuraus kuitenkaan näin dramaattinen?

Se mitä kurssilaskussa olen jäänyt kaipaamaan olisi jonkinlaista mielipidettä analyytikolta. Nykyiseen tavoitehintaan on aika reilusti matkaa, onko se edelleen relevantti ja näkemys sama kuin ennen? Se, että mitään merkittävää ei olisi tapahtunut näkemykseen olisi myös omia ajatuksia auttava tieto.

Ensi viikolla on sitten vuorossa tulosjulkistus…

E: tarkennetaan sen verran, että tuo Affärsvärldenin otsikko on hiukan harhaanjohtava. Rahaston perustajat näemmä nostaneet 244 milj. SEK osinkoja, rahastoon sijoittaneet eivät ole lunastaneet sillä summalla.

31 tykkäystä

Morjesta ketjuun!

Ajattelin muistuttaa mahdollisuudesta esittää kysymyksiä Revenion toimitusjohtajalle. Eli tulosjulkistus on tulevana keskiviikkona ja Jounin kanssa rupatellaan sitten tuttuun tapaan.

Hyvät kysymykset tervetulleita - jos ei kuulu niin kyllä minä keksin itsekin ![]()

PS. Palaan tuohon kurssiin liittyvään paineeseen maanantaina tulosennakon yhteydessä.

36 tykkäystä

Muutama kysymys tuli mieleen! ![]()

-Miten yhtiö käytännössä mittaa strategisia tavoitteitaan. Tämän hetkiset päätavoitteet eivät sisällä numeraalisia tavoitteita, joten oletan että yhtiöllä on sisäisiä KPI:ta jotka on näihin alla oleviin tavoitteisiin kytketty? Voiko näitä avata?

-Yhtiö on kertonut fokusoivansa kasvun pohjan luontiin strategiakaudellaan, nyt kun siirrytään strategiakauden viimeiselle vuodelle niin miten Jouni arvioi yhtiön onnistuneen ja mihin keskitytään vielä vuoden 2026 aikana?

-Kuinka herkkiä Revenion asiakkaat ovat USA:ssa epävarmuudelle? Seuraamistani medtech yhtiöistä osa on jo raportoineet tuloksensa ja luvut ovat hyvin vaihtelevia. Osalle hallinnon sulku on tehnyt ison loven myyntiin, koska asiakkaat ovat julkisia labroja ym. Toiset taas ovat kiihdyttäneet USA kasvua. Miten Jouni arvioisi asiakkaiden käyttäytymisen muuttuvan kun epävarmuus kasvaa?

-Minkälaisia hinnoittelumalleja Reveniolla on softaratkaisuissaan? Tuoko esimerkiksi uusi iCare ALTIUS uutta liikevaihtoa, vai annetaanko nämä asiakkaan käyttöön tuotteiden ostamisen ohella?

-Onko potentiaalisissa yritysostokohteissa havaittavissa kertoimien laskua?

Oletan että Juha tiedustelee miltä näyttää Private Equity vetoisten asiakkaiden elpyminen, onko muutoksia edellisestä kvartaalista ![]() .

.

Jouni viittasi Q3 haastattelussa putkessa olevista R&D projekteista jotka saattaa nostaa FDA kuluja. Kaikki mahdollinen lisätieto näistä on kiinnostavaa.

Juhalle kysymys, tapahtuuko APAC myynti suorana vai kumppanin kautta?

23 tykkäystä

Hei Juha,

Toivottavasti on ok, että kirjoitan sinulle englanniksi. Muutamia ehdotuksia kysymyksiksi:

- Carl Zeiss varoitti hiljattain Yhdysvaltojen markkinoiden heikkoudesta investointien epävarmuuden vuoksi. Näetkö vastaavia suuntauksia, vai auttaako uusi, suuryritysasiakkaisiin (corporate accounts) keskittyvä strategianne ja hiljattain tehdyt kokeneet rekrytoinnit teitä irtautumaan tästä kehityksestä? Olen erityisen kiinnostunut siitä, näetkö eroja CAPEX-investointien ja enemmän OPEX-painotteisten ratkaisujenne välillä.

- Koskien tekoälyseulonnan (AI screening) lanseerausta Yhdysvalloissa: voisitko antaa päivitetyn aikataulun? Näettekö merkkejä siitä, että asiakkaat lykkäävät laitehankintoja odottaessaan täyttä ”screening-as-a-service” -hyväksyntää?

- Ottaen huomioon nykyisen osakekurssin ja vahvan taseen, mikä on pääoman tehokkainta käyttöä tällä hetkellä, kun vastakkain ovat omien osakkeiden takaisinostot ja yrityskaupat (M&A)?

- Mitä tulee makrotalouden näkymiin: voisitko kommentoida kykyänne lieventää mahdollisten tullien ja valuuttakurssivastatuulen (FX headwinds) vaikutuksia? Näetkö mahdollisuutta siirtää nämä kustannukset asiakkaille bruttomarginaalien suojaamiseksi?

Jatka hyvää työtä Juha ja mukavaa viikonloppua. Kiitos!

34 tykkäystä

Tervehdys ketjuun,

pistinkin raportin ulos jo näin sunnuntaina, kun turhapa sitä on tuonne maanantaiaamun ruuhkaan odottaa. Lupasin samalla palata tuohon Revenion viimeaikaisen laskun oletettuihin syihin. Alla oleva on sinänsä Premium -raportin kamaa, mutta turha minun on muotoilla tänne asiaa uudelleen kun voin käyttää copy-pasteakin raportista.

Eli alla on oletettavasti suurin syy siihen, että Revenion kurssin viimeaikaiseen paineeseen. Ei tämä toki ainoa syy ole. Olipa siinä järkeä tai ei, Revenio tuntuu reagoivan euron vahvistumiseen (EUR/USD) negatiivisesti ja välillähän tässä alkuvuonna näytti, että se menee 1,2 tasostakin läpi. Lisäksi pidempiaikaisia syitä; takana oleva pitkä laskutrendi omalla tavallaan luo myyntipainetta jatkuvasti ja ostajilla voi olla jo kädet veressä.

Itsehän nostin suosituksen osta-tasolle, ja uskon edelleen Revenion pitkän aikavälin tarinaan. Tietysti tämä on riski, kun Q4-raportti tulee keskiviikkona ja tulos/ohjeistushan voi pettää, jos toimialalla onkin laajempia haasteita. Mutta oman arvioni mukaan kyseessä on selvästi positiivisen odotusarvon betti. Ei tarvitse pitkään odottaa niin selviää, olinko tässä väärässä.

Tässä linkki raporttiin ja alla tosiaan ote sieltä Zeissiin liittyen:

***

Zeissin haasteet ovat riski myös Reveniolle

Alan merkittävä toimija Carl Zeiss Meditec julkaisi tammikuun lopussa ruman tulosvaroituksen, joka on heijastunut koko toimialaan negatiivisesti. Zeissin Q1:n (loka-joulukuu) liikevaihto (467 MEUR vs. 490 MEUR) ja erityisesti kannattavuus (EBITA 8 MEUR vrt. 35 MEUR) jäivät rajusti vertailukauden alapuolelle, ja yhtiö veti samalla pois koko tilikauden ohjeistuksen. Suurin osa Zeissin haasteista liittyi käsityksemme mukaan Kiinaan (merkittävä Zeissille mutta pieni Reveniolle) ja Reveniolta kokonaan puuttuvaan IOL-liiketoimintaan (silmänsisäiset linssit), mutta yhtiön myös mainitsema investointihalukkuuden lasku Yhdysvalloissa suora riskitekijä myös Reveniolle. Revenion kommentit Yhdysvaltain markkinakysynnän kehityksestä ovatkin jälleen yksi suurimmista mielenkiinnon kohteista.

Samalla kun pidämme Zeissin merkittäviä hankaluuksia potentiaalisena riskinä Reveniolle, emme vetäisi suoria johtopäätöksiä asiasta. Yhtiöiden tuoteportfoliot poikkeavat selvästi ja niiden kysynnät ovat vaihdelleet merkittävästi viime vuosina. Kun Reveniolla oli Yhdysvalloissa ”heikko kausi” ja yhtiö joutui antamaan tulosvaroituksen elokuussa 2023, Zeiss raportoi hyviä lukuja vahvan tilauskantansa ansiosta. Tämän jälkeen tilanne on kääntynyt selvästi Revenion hyväksi ja Zeissin ongelmat ovat syvenneet.

***

Mielenkiintoinen raportti on tulossa keskiviikkona! Kiitoksia jo nyt kysymyksistä toimitusjohtajalle, keräilen niitä huomenna yhteen.

79 tykkäystä

Kysymyksiä toimitusjohtajan haastattelua varten, varsin tonometriapainotteisesti näköjään:

Yhdysvaltoihin liittyen silmänpohjakuvien tekoälyseulontaa varten tarvitaan FDA:n hyväksyntä. Ilmeisesti EU:n alueella hyvänsyntä jo löytyy. Minkälaisia edistysaskeita EU:n alueella on tehty, voisiko Toijala avata laajemmin nykyistä tilannetta?

Miten silmälääkärien käyttöön suunnitellulla ST500-tonometrilla on mennyt myynnillisesti? Vaikuttaako siltä että ne silmälääkärit, jotka ovat halunneet käyttää vanhempaa mittaustapaa, olisivat ottaneet ST500:n käyttöön? (Osahan silmälääkäreistä on tehnyt mittauksia aiemmin myös Revenion käsikäyttöisillä tonometreilla)

Onko Home-tonometrien osalta tullut edistysaskeleita myynnillisesti? Onko näitä myyty enempi yksityishenkilöille vaiko silmäklinikoille (esim. Potilaille lainattaviksi glaukoomahoitoa aloitettaessa)?

14 tykkäystä

Kiitokset mahdollisuudesta, alla muutama itseä askarruttanut kysymys;

Kuinka suuri osa Revenion kasvusta tulee tällä hetkellä jo olemassa olevasta laitekannasta (ohjelmistot, palvelut) verrattuna uusien laitteiden myyntiin, ja onko tarkoitus, että tämä painotus kasvaa lähivuosina?

Saksan hoitopolkuun perustuva malli on Reveniolle uusi avaus. Näettekö tämän enemmän paikallisena ratkaisuna vai mallina, jota voitaisiin hyödyntää myös muilla markkinoilla ja mitkä tekijät ratkaisevat sen skaalautuuko malli laajemmin?

Revenio puhuu yhä enemmän ohjelmistoista ja tekoälystä. Mikä olisi sijoittajan näkökulmasta se ensimmäinen konkreettinen taloudellinen mittari tai muutos raporteissa, josta voisi nähdä, että tämä siirtymä on käynnissä?

18 tykkäystä

Kävin nyt kysymyksiä läpi, niin vastataan tähän. Laajasta raportista:

“iCaren tuotteilla on tyypillisesti maakohtaiset jakelijat kullekin kohderyhmälle. Ihmisten silmänpainemittareissa on tyypillisesti yksi silmälääkäreihin erikoistunut jakelija ja yksi optikkoihin erikoistunut jakelija. Eläinten silmänpainemittareilla on omat jakelijat.”

Käsittääkseni edellä mainittu malli koskee APAC-maita, koska ainoa iso poikkeus on käsitykseni mukaan Yhdysvallat. Yhdysvalloissa iCare on rakentanut oman itsenäisiin myyjiin perustuvan myyntiorganisaation eikä yhtiöllä ole jakelukumppania lukuun ottamatta VET-tuotteita.

8 tykkäystä

Optomedin raportissakin nostettiin tänään esiin Yhdysvaltojen markkinan jatkuvaa epävarmuutta vuonna 2026.

6 tykkäystä

Varmaan on epävarmuutta, mutta samalla Toijala sanoi esim. viime haastattelussa, että pärjäävät jenkeissä hyvin. Ja toki onhan nuo numerot puhuneetkin puolestaan. Toki seurattava asia ehdottomasti. Revenio on onneksi maantieteellisesti hyvin jakautunut yhtiö, eli yhden markkina-alueen hetkittäinen heikkous paikataan usein hyvällä myynnillä muualla esim. Eurooppa.

5 tykkäystä

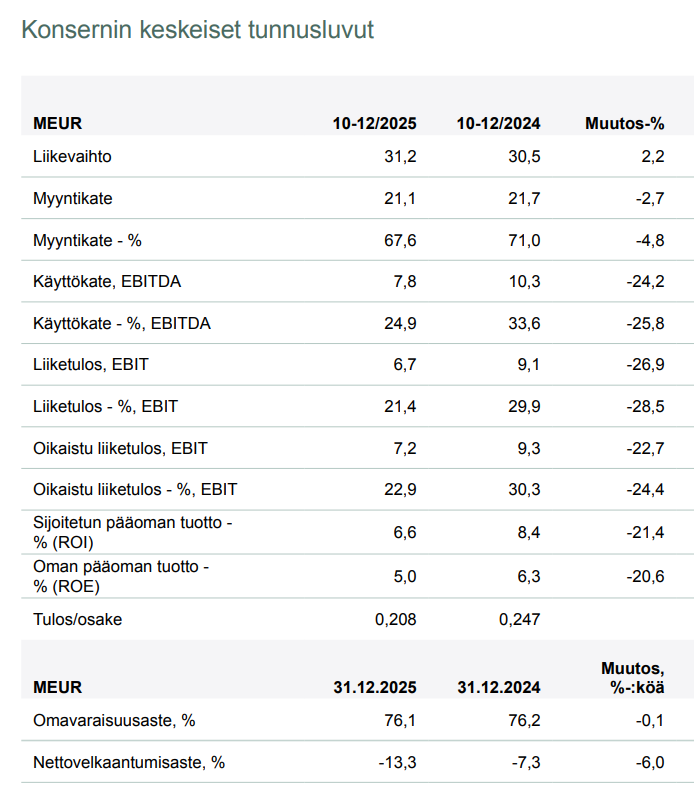

Liikevaihto +2%, kun odotuksissa oli +4%. Kannattavuus reilusti ali odotusten johtuen “viivästyneistä hinnankorotuksista”

13 tykkäystä