Tässä muut ehtivät jo kommentoimaan ensin, ja olen heidän kanssaan samoilla linjoilla. Eli en usko, että Demantin varsinaisena tarkoituksena olisi ostaa Reveniota pois pörssistä, vaan kyse on strategisesta pitkän aikavälin sijoituksesta. Yhtiöllä on tosiaan muitakin samantyylisiä. “Perusskenaario” itsellä on se, että ostoja jatketaan hinnan ollessa (heidän mielestään) houkutteleva ja omistusta kerrytetään hiljalleen. Kaikki tämä on tietenkin spekulaatiota ilman mitään konkreettista faktaa.

Sitten on tietenkin mielenkiintoinen rajapyykki, jos lähestytään 30 %:n ostotarjouskynnystä. Eli kuten varmasti tiedät, omistuksen ylittäessä 30 % pitäisi tehdä pakollinen ostotarjous koko yhtiöstä.

Tietämättä nyt tarkemmin Demantin “likviditeetistä” nykyisellä Revenion arvostuksella en pitäisi tuotakaan poissuljettuna. Ajattelisin kuitenkin silloinkin, ettei tarkoituksena olisi ostaa Reveniota pois, vaan tehdä “minimitarjous” ja katsoa ketkä myy. Jos Demant saisi vaikka 50 % maltillisella ostotarjouksella täyteen, se voisi olla hyvinkin tyytyväinen tilanteeseen ja jäädä siihen.

Koko yhtiön ostaminen vaatisi tietenkin merkittävää preemiota, mutta pakollisen ostotarjouksen minimi on muistaakseni ostajan korkein edellisen 12 kuukauden osakkeista maksama hinta. Jos tämä tulisi lähiaikoina, tuo hinta ei korkeaksi muodostuisi. Demant on ostanut Reveniota myös valtavasti korkeammalla arvostuksella historiassa, mutta eipä tuo osakekurssi ole erityisen korkealla käynyt viimeaikoina. Sitä kautta “pohja” on todennäköisesti varsin matalalla.

Pitäisin siis nykytietojen pohjalta erittäin epätodennäköisenä, että Demant haluisi omistaa 100 % ja ottaa yhtiön pois pörssistä. Sitä kautta korkean preemion ostotarjous on mielestäni myös erittäin epätodennäköinen Demantin suhteen, ja toisaalta Revenio-position myynti vaatisi varmaan hurjan preemion nykykurssiin. Demant ei ole sellainen pikavoittojen perässä juoksija.

Jos Demant on profiililtaan ovien avaaja ja Revenion osaomistaja, niin loogisin syy ostaa Revenio olisi että osake olisi halpa kun ovet jotka Demant saisi auki olisivat kiinni? Pitkän omistamisen näkökulmasta Demantilla ei kuitenkaan ole syytä ajautua kohti skenaariota ja jos Revenio halpenisi muusta syystä Demantilla ei olisi omia valmiuksia korjata asiaa sen enempää kuin pörssiyhtiössäkään?

Koska Revenio on laatumielikuvaltaan ja maineeltaan varsin kelpo niin sentimentin pessimistinen hinnoittelu on vaikeampi ylilyödä. Demantilla on hyvä tilaisuus nakertaa reunoja, mutta jos ei mitään epäorgaanisen kasvun pakkorakoa, miksi yrittää haukata koko juusto? Ylihinta nyt olisi perusteltu helposti jos Revenio olisi joskus niin paljon suurempaa mikä kääntäisi sen alihinnaksi.

Demantin listaamien pitkien sijoitusten osuudet vaihtelevat muutamasta prosentista yli 90%

Osaako joku viisas kertoa miten Revenion tilanne vertautuu näihin ja jos Demant on ostanut yhtiöitä pois pörssistä, millaisia nämä tilanteet ovat olleet luonteeltaan?

Tämä on uusi yhtiö minulle niin pahoittelut jos olen vähän pois kartalta tai kysyn jotain mitä ketjussa on käsitelty jo.

Demanthan osti muistaakseni aikanaan alun perin Kakkosen osakkeet (muistaakseni noin miljoona osaketta) hintaan 28 €/osake ja vuosi taisi olla 2020. On myös lisäillyt sen jälkeen pitkin vuosia huomattavasti kalliimmalla hinnalla kuten Kinnunenkin yllä totesi. Eli turskallahan se omistus tällä hetkellä on varsin reilusti. Revenion osakekin on niin pienivaihtoinen, että ei taida kuin blokeilla saada ostettua osakkeita lisää. Mutta kylläpä nuo lisäilyt vuosien saatossa kertoo pääomistajan vahvasta näkemyksestä ja sitoutumisesta Revenion kasvutarinaan. Ja onhan yhtiö kasvanutkin, mutta arvostus on tullut alas reilusti.

Hassua ajatella, että Demant olisi kiinnostunut koko Reveniosta. Demant ei halua liiketoimintavastuuta tai ylipäätään olla yrittäjä. Demant haluaa vahvan viipaleen tuottavasta ja turvallisesta yhtiöstä, joka kasvettuaan voi olla kiinnostava jollekin muulle. Keskittyminen määrätyille aloille auttaa arvioimaan markkinoita.

Säätiötausta voi auttaa ymmärtämään Demantin luonnetta omistajana.

Kun säätiön tarkoitus on kaiketi harrastaa hyväntekeväisyyttä ja edistää yleishyödyllisiä tarkoituksia, sijoitustoiminnan on syytä olla vakaata ja jossain määrin ennustettavaa.

Tällöin ytimessä ei välttämättä ole voiton maksimointi nopealla pääomien kierrolla (ostaa yrityksiä pois pörssistä ja löytää niille toinen omistaja tms.).

Pääomistajana säätiö pystyy seuraamaan yhtiön kehitystä läheltä ja varmistamaan, ettei siihen sijoitettu pääoma ole myöskään uhattuna. Ovien avaaminen liittyy tähän myös: pyritään varmistamaan yhtiölle hyvä tulevaisuus.

Tanskassa tuntuu olevan aika yleistä, että varsinkin terveysalan yhtiöiden omistus on sementoitu kaikenlaisiin vuosikymmeniä vanhoihin säätiöihin (Demantin säätiö on perustettu 1957). Ainakin itse olen taipuvainen tulkitsemaan, että Revenio on päässyt osaksi tätä jaloa ekosysteemiä

Seuraava osavuosikatsaus lähenee ja itseäni on pitkäaikaisena omistajana askarruttanut kaksi seikkaa lyhyellä aikavälillä. Juha voi vastata jos itse tietää, tai sitten katsauksen yhteydessä olisi kiinnostavaa kuulla TJ Toijalalta;

Geopolitiikan osalta näyttää, että tullit ovat tulleet jäädäkseen. Yhdysvallat on Reveniolle tärkein yksittäinen myyntimaa ja mm. siirtohinnoitelulla ollaan voitu hieman lieventää tariffien aiheuttamaa kustannusten nousua. Millainen takaisinmaksuaika olisi tehtaan rakentamisella Yhdysvaltoihin ja kuinka monimutkaista se on? Käsittääkseni hygieniavaatimukset ovat jonkinlaiset, mutta voisiko tehtaita olla useampia? Vai saavutetaanko yhdellä isolla tehtaalla merkittäviä mittakaavaetuja? Hajauttamisella säästettäisiin rahdit ja tariffikustannukset.

Toinen asia on sitten yrityskaupat, nyt Revenio on aktiivisesti itse kartoittanut yritysostokohteita ja kertoimet ovat olleet liian kovia. Mutta onko Revenioon itseensä kohdistunut yritysostotiedusteluja tai kyselyitä pääomasijoittajilta? Muistelen ainakin, että Hildenin ja Salovaaran aikaan näistä oli epäsuoria viittauksia yhtiökokouksissa että kyselijöitä on ollut. Toki tilanne on nyt hieman eri, koska Demant on pitkäaikaisena ankkurisijoittajana. Hyötyjä on tullut jo esiin tälläisesta omistajasta jolla on laaja tuntemus terveysteknologiasta, mutta voiko se olla jopa haitta lyhyellä aikavälillä, jos tulisi oikein hyvä ostotarjous?

Hyviä kysymyksiä. Minä voin antaa yleisluontoisempia tietoja alkuun, ja ensimmäistä voidaan kysyä myös toimitusjohtajalta haastattelussa.

Tullit on tulleet jäädäkseen Trumpin kaudelle, mutta mitäs sen jälkeen? Vuosi 2028 tulee nopeasti ajatellen merkittäviä strategisia investointeja. Yleisesti Yhdysvallat on kallis paikka valmistaa, eikä siellä ole osaamistakaan juuri saatavilla - tai sekin maksaa todella paljon. Näiden syiden takia yksikään yhtiö, jonka kanssa olen jutellut tehtaasta Yhdysvaltoihin, ei ole siitä ollut innostunut - ainakaan vielä.

Revenion kohdalla tämä kysymys ei ole oikeastaan tehtaan rakentamisesta, koska yhtiö on ulkoistanut muutenkin valmistuksen. Yhtiö ei siis omista tuotteita valmistavia tehtaita. Sen sijaan se, että hankkisi valmistajan myös Yhdysvaltain markkinoille, olisi varmaan vaihtoehto. Käsitykseni mukaan siellä ei kuitenkaan ole houkuttelevia vaihtoehtoja (edellä mainitut hinta ja osaaminen), mutta tätä voisi hyvin tiedustella toimitusjohtajalta.

Sehän on selvää, että jos joku haluaisi suoraan ostaa Revenion, se tapahtuu vain Demantin hyväksynnällä. Jos siis olisi pikavoittoja hakemassa, Demant olisi haitta. Toisaalta omistajilla on iso merkitys pitkän aikavälin menestyksessä, ja tässä suhteessa Demant ainakin vaikuttaa erittäin hyvältä omistajalta.

Toimitusjohtajan on yleisesti hankala kommentoida mahdollisia lähestymisiä ostohousut jalassa, joko ne menevät tietyn pisteen yli hallituksessa ja tiedotetaan, tai sitten pidetään suut supussa. Ja mahdolliset lähestymiset tapahtunee yleensä enemmän hallituksen puheenjohtajan kautta, ja ehkä tässä tapauksessa kysellään myös Demantin mahdollista suhtautumista sieltä suoraan. Oletettavasti siellä on ajansaatossa käynyt paljon renkaiden potkijoita, mutta nykytilanteessa pitäisin suoraa yritysostoa epätodennäköisenä.

Tässä on Juhan etkokommentit, kun Revenio julkistaa Q3-raporttinsa torstaina.

Odotamme yhtiöltä hyvää liikevaihdon kasvua, vaikka hankaluuksia aiheuttavat US-dollarin heikentyminen ja Yhdysvaltain tullien aiheuttama epävarmuus. Yhtiön kasvu on ollut edellisenä neljänneksinä laaja-alaista, ja odotamme uudistuneen MAIA:n toimituksien päässeen täyteen vauhtiin. Korkeiden bruttokatteiden ansiosta odotamme myös selkeää tulosparannusta suhteellisen vaisulta vertailukaudelta, mutta kulurakennetta voi nostaa panostukset kliinisiin tutkimuksiin.

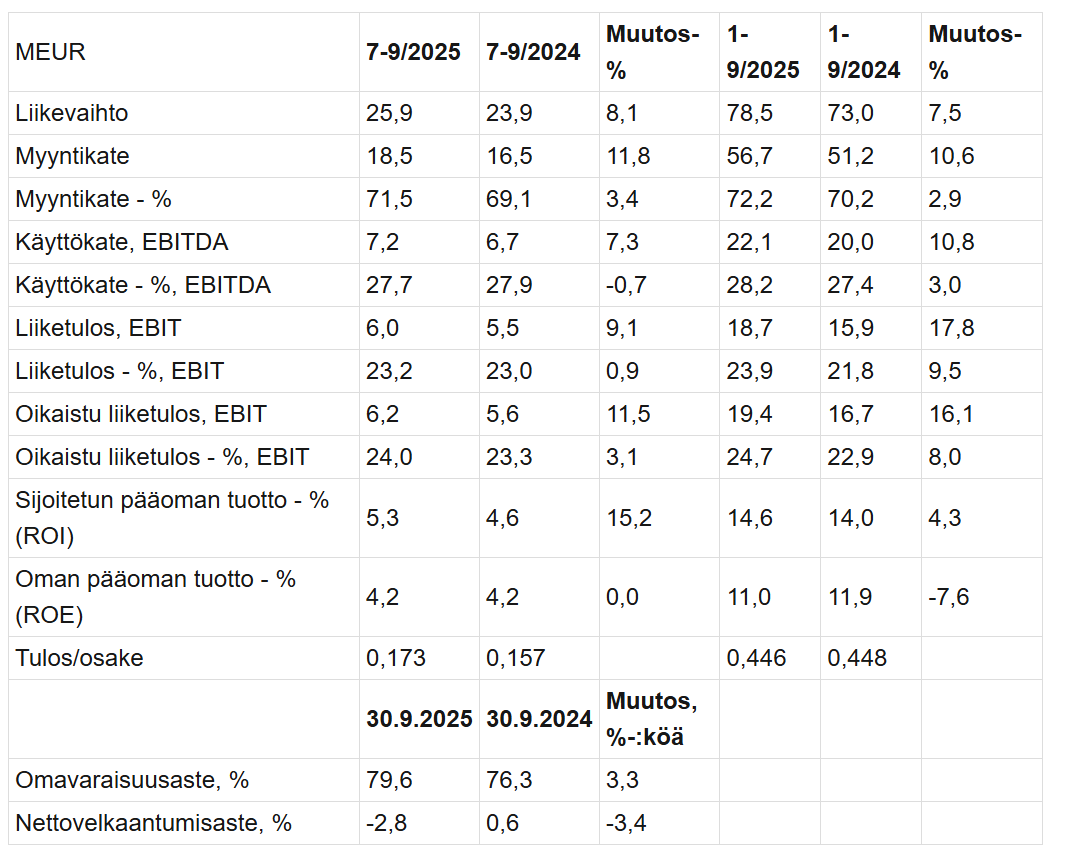

Liikevaihto oli 25,9 (23,9) miljoonaa euroa, kasvua 8,1 %

Valuuttakurssien vaikutuksella oikaistu liikevaihto kasvoi 8,7 %

Liiketulos oli 6,0 (5,5) miljoonaa euroa, ollen 23,2 % liikevaihdosta, kasvua 9,1 %

Oikaistu liiketulos oli 6,2 (5,6) miljoonaa euroa, ollen 24,0 % liikevaihdosta, kasvua 11,5 %

Käyttökate oli 7,2 (6,7) miljoonaa euroa, ollen 27,7 % liikevaihdosta, kasvua 7,3 %

Liiketoiminnan rahavirta oli 3,0 (2,9) miljoonaa euroa

Osakekohtainen tulos oli 0,173 (0,157) euroa

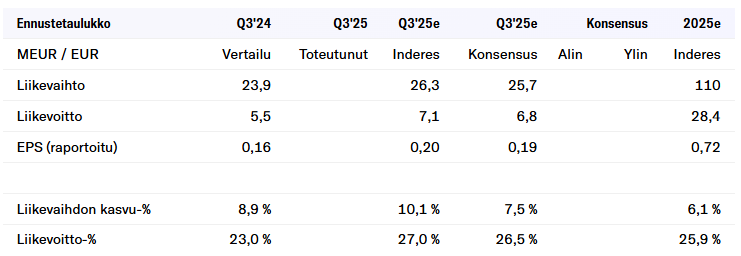

Vertailukausi tuli ylitettyä, mutta tulostasolla jäätiin niin Inderesin kuin konsensuksen arvioista. Vaikka liikevaihto meni konsensuksen arvioihin.

Ehkä tuolta vois lisäksi poimia, että USA:n dollarihinnoitelty myynti kärsi oli kai ok, mutta euroissa laariin kertyi euron vahvistettua vs dollari vähemmän.

Aasiaan myydään euroissa, ja euron vahvistuminen leikkasi myyntiä. Eli hinnoitteluvoimako heikko, vai ostojen lykkäämistä kurssimuutosten toivossa?

Kannattavuuden turvaavia toimenpiteitä luvataan suoritettavan, samoin hinnan korotuksia ja USA:n varastotason nostoa / lisätulleihin varautuminen.

Vuoden kolmas neljännes oli meille hyvä. Raportoitu liikevaihtomme kasvoi 8,1 % ja oli 25,9 (23,9) miljoonaa euroa. Valuuttakurssioikaistu liikevaihtomme kasvoi 8,7 %. Myynnin kasvu jatkui hyvänä Euroopassa. Kasvua vauhditti vahva kysyntä erityisesti Ranskassa, Saksassa ja Iso-Britanniassa. Kasvu näissä maissa painottui seulontaan liittyvään laitemyyntiin ja ohjelmistoihin. Dollaripohjainen myynti Yhdysvalloissa oli vahvaa, mutta valuuttakurssien aiheuttaman vastatuulen takia euromääräinen kasvu ei ollut yhtä nopeaa. APAC-alueella myynti jäi tavoitteista, mihin vaikutti merkittävästi euron vahvistuminen suhteessa paikallisiin valuuttoihin meille tärkeimmissä myyntimaissa. Myymme tuotteemme euroissa kaikkialle maailmassa Yhdysvaltoja lukuun ottamatta.

Arvioimme makrotaloudellisten ja geopoliittisten haasteiden jatkuvan, mikä ylläpitää toimintaympäristömme epävakautta. Mahdolliset kauppapolitiikan uudet käänteet, kaupankäynnin lisäesteet sekä Yhdysvaltain dollarin ja muiden valuuttojen heikentyminen voivat aiheuttaa lisähaasteita.

Jatkamme kannattavuuden turvaamiseen tähtääviä toimenpiteitä ja varaudumme vaihtoehtoisiin skenaarioihin. Olemme jo muun muassa sopineet hinnankorotuksista. Lisäksi tarkoituksenamme on nostaa varastotasoja Yhdysvalloissa loppuvuoden aikana mahdollisten lisätullien varalta.

revenio tulos jää hieman kovista odotuksista. Hyvin samanlaisia huomioita myös mulla, kuten yllä.

Q3 yhteenveto:

Liikevaihto 25,9 M€ vs. Konsensus 25,7 M€. Oik. Liikevoitto 6,2 M€ vs. Konsensus 6,8 M€.

Oikaistu liikevaihdon kasvu 8,7 %. Myynti veti hyvin Euroopassa. Kasvu painottui seulontaan liittyvään laitemyyntiin ja ohjelmistoihin. Dollareissa myynti hyvää myös USA:ssa. APAC vastaavasti oli pettymys.

Oik. EBIT-marginaali 24,0 %. Kvartaalille ei ajoittunut FDA-kustannuksia, mutta niitä on tulossa jatkossa.

Yhtiö on jo sopinut hinnankorotuksista. Lisäksi varastotasoja nostetaan USA:ssa mahdollisten lisätullien varalta. Tulleilla on kuitenkin varsin rajallinen vaikutus yhtiön liiketoimintaan.

Ohjeistus toistetaan: kasvu 6-15 % valuuttakurssioikaistuna ja kannattavuus ”hyvällä” tasolla ilman kertaeriä.

Tase on nettovelaton.

Ei kai tässä sen kummempia, kun että jatketaan omistajana.

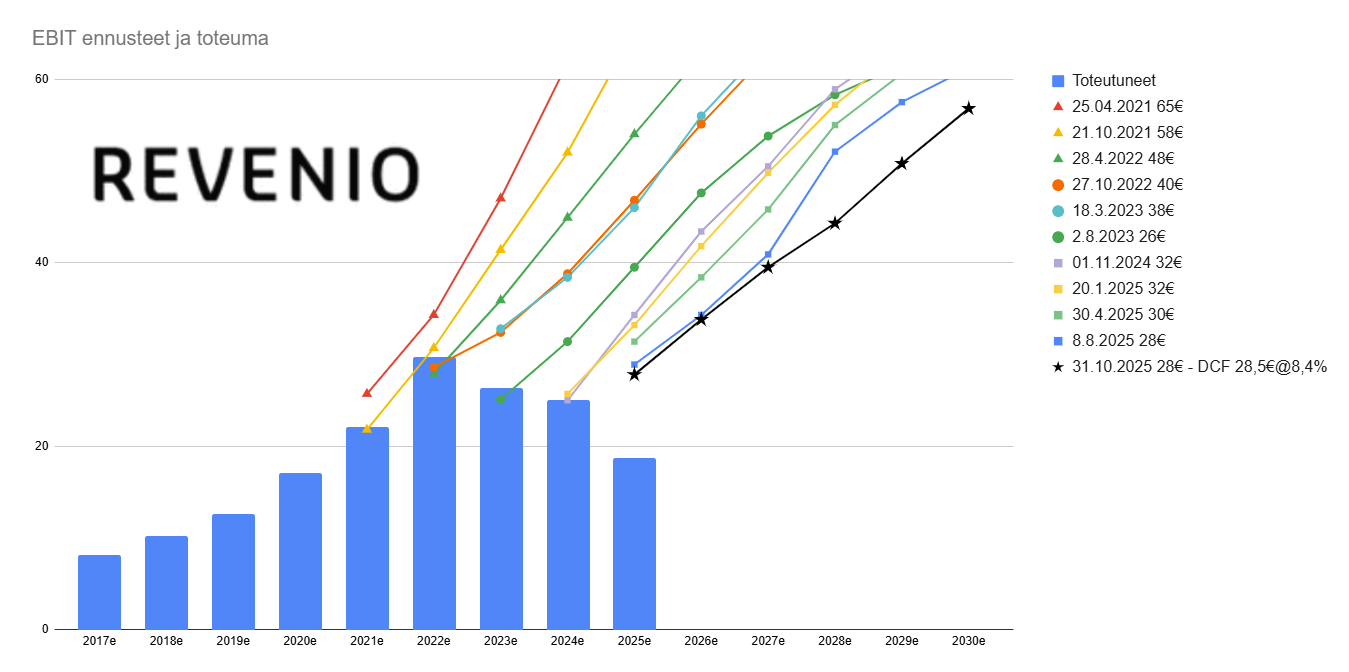

Vähän semmoinen tylsän oloinen kvartaali. Ei ainakaan positiivisia yllätyksiä tullut. Ehkä kääntyy negatiivisen puolelle huomioiden kuitenkin se, että jäätiin EBIT-tasolla aika reilusti ennusteista. Tämän vuoden P/E on yli 30, että kyllä tässä voimmakkaampaa tuloskasvua pitäisi saada aikaiseksi näillä arvostustasoilla - ei siitä vaan mihinkään pääse. Mutta niinkuin yllä todettiin niin jatketaan omistajana ja odotellaan josko tapahtuisi reilumpia liikkeitä jossain kohti parempaan suuntaan. Ilman selkeää tulosloikkaa vaikeaa nähdä kurssin nousevan ainakaan reilusti. Niin kuin Toijalakin todennut aiemmissa haastiksissa, että M&A:saa pitää onnistua. Siinä voisi olla yksi tulosnousukontribuutio. Sen verran on arvostus kireä, että markkinoilta löytyy muitakin tuottoriskisuhteeltana parempia vaihtoehtoja.

Menneillä kvartaaleilla on ollut kertaluontoisia kuluja, jotka rivien välistä luettuna ovat liittyneet mahdollisiin yrityskauppoihin. Kyllä tässä toivoisi pikku hiljaa sellaista Centervuen kaltaista yritysostoa, jolla firmaan saataisiin uutta pöhinää.

Nyt on ollut useampi vuosi liikevaihdossa maltillista kasvua, mutta vastaavasti tulos on ollut kuin kuolleen sydänkäyrä.

Edelliset pienemmät yritysostot ei ulospäin ole luvuissa näkyneet, mutta varmasti vahvistaneet yritystä. Samoin kuin viimeisimmät tuotelanseeraukset ovat tärkeitä yhtiön kilpailukyvyn ja vakaan kasvun kannalta. Mutta niilläkään ei ole “räjäytetty pankkia” sillä tavalla, että näkyisi kasvuluvuissa.

Hienoa, että tutkitaan vaihtoehtoja tarkasti, jotta ei osteta mitä vaan. Mutta kyllä tässä toivoisi jo löytyvän joku helmi, jolla saataisiin taas Revenioon uutta virtaa. Saattaisi kurssiinkin tulla uutta eloa ja herättää mielenkiintoa sijoittajissa. Viimeisen 5v kehitys -40% ei varmaankaan kauheasti kiinnostusta herätä uusissa sijoittajissa.

Kun puhutaan ostoista, olisi hyvä tietää kuinka aiemmat ostot ovat etenemässä. Kaipa sentään ovat olleet onnistuneita, vaikka paljon ei olekaan näkynyt.

Kertakäyttövälineiden kustannuksia selviteltiin jenkkitutkimuksessa, mm. rebound -tonometrian antureiden osalta. Aineisto perustuu klinikkaan, jossa potilaskäyntejä vuodessa 80000. Antureiden kustannukset eri pituisina jaksoina arvioitiin, esim kahden vuoden jaksona kulu oli 118000 dollaria. Mahtaako antureiden kustannus olla Revella ja kilpailijoilla samaa luokkaa?