Sori @Atte_Riikola ei ollut tarkoitus avata matopurkkia ja aiheuttaa lisäduunia. Analyytikolla on varmasti keskimäärin enemmän työtä kuin käytettävissä olevaa aikaa. Oon aidosti sitä mieltä, että olet tehnyt tosi kiitettävää duunia analyysisi kanssa mm. hyvällä skenaariopohjaisella lähestymisellä. Olen ajan kansaa oppinut analyyseistäsi hurjasti ja kehittynyt sijoittajana siten, että ajoittain osaa asioita myös kyseenalaistaa. Kiitos siitä !

Ihan aidosta mielenkiinnosta lähdin asiaa kyselemään kun heikko tuloskehitys ihmetytti ja piti itse palata pohtimaan onko analyysissä jotain mitä missannut.

Ymmärrän että pessimistisemmillä oletuksilla saisi saman lopputuloksen kuin nykyanalyysi, ja pessimisemmät oletukset voisivat mielestäni olla hyvinkin perusteltavissa esim. tulonjaon tai jakelukustannnusten osalta, varmasti myös muiltakin osin.

Kuitenkin nykyisen analyysin lopputulema on sellainen, että erinomaisella lähivuosien tekemisellä, pelien hyvällä myyntimenestyksellä ja optimistisilla tulonjako- ja jakelukulu-oletuksillakaan yritys ei kykenisi tekemään juuri minkäänlaista tulosta, vaikka tärkeimmät arvoajurit ovat jo kohdillaan (itsejulkaisu, moniprojekti).

Silloin analyysin sijoitusteesin voi mielestäni perustellusti kyseenalaistaa, kun kassavirrat ovat kaukana ja hyvistä pelimyyntioletuksistakaan tulospohjaiset kertoimista eivät lähivuosina saa tukea.

Läpinäkyvyyden nimissä ketjua lukeville ei ehkä tule yllätyksenä, että minulla on tietenkin tässä intressirisririitaa, kun Remedy reippaassa ylipainossa, ja mun mielipiteitä pitää sen valossa tietenkin tulkita. Tarkoituksenani ei kuitenkaan ole pyrkiä analyytikkoon tai analyysiin vaikuttamaan, vaan ymmärtää onko analyytikon vai omissa malleissa virhe, kun nämä olivat samoilla oletuksilla ristiriidassa keskenään.

Henkilökohtaisesti minulle on ihan sama korjataanko virhe heti, joskus vai ei ollenkaan. Sain jo tärkeimmän tiedon, eli että kyseessä oli laskentavirhe, eikä oma hallusinaatio. Kiitos asian nopeasta selvittämisestä. Analyysi toimii hyvänä sanity-checkinä omille ajatuksille ja arvioille, kuten nyt tässä tapauksessa.

Mielestäni näissä kielestä riippuen hieman tulkinnanvaraa. Tästä voisi joku esim. kysyä seuraavassa webcastissa, jos muistaa.

Tuo on oikeasti hyvä, että bongasit. Ei pitäisi itse hölmöillä oletusten kanssa. Remedyn ennustemalli kyllä on varmaan omista caseista monimutkaisin, kun ei aivan suoraviivaista tuo ennustaminen aina ole. Voi nyt samalla käydä vielä muutkin oletukset läpi, perästä kuuluu päivityksen kera

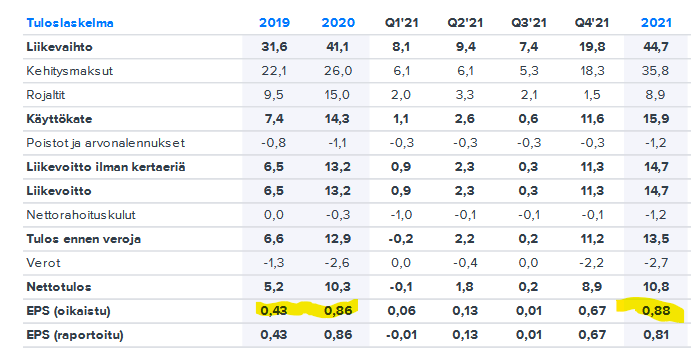

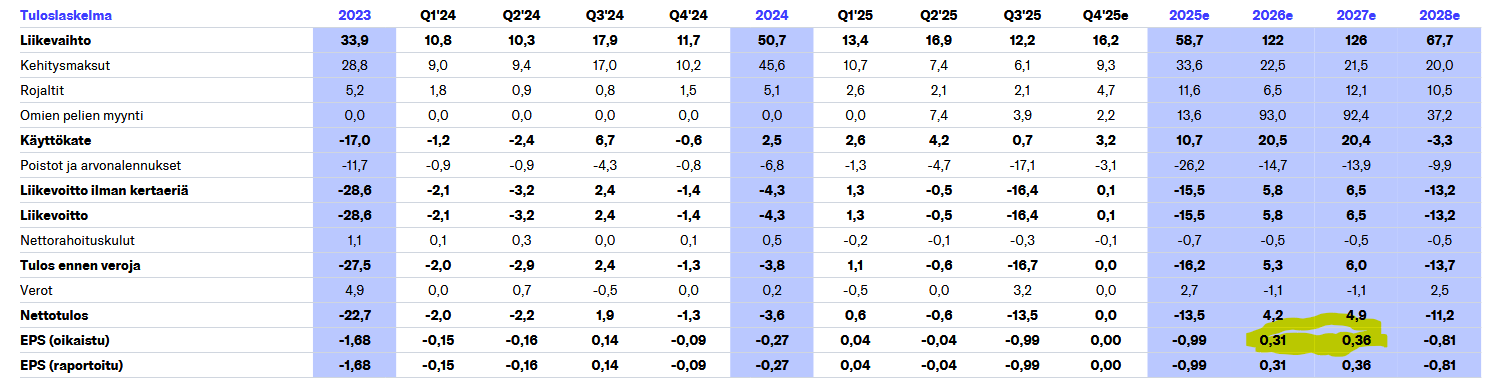

Akee nosti esiin mielenkiintoisen pointin. Kaivoin hieman vanhoja toteumia läpi huuman huippuvuosilta. Kyllä minäkin näitä lukuja katsellessa hieman ihmettelen, että eikö tosiaan Remedy tee ihan hyvän tason myyntioletuksilla parempaa tulosta 26-27. Mistä se johtuu, että jäätäisiin niin selvästi 2020-2021 luvuista?

Remedyn tapauksessa EBIT ja EPS-luvut ovat aika käyttökelvottomia tulevina vuosina, kun aktivoitujen kehitysmenojen poistot painavat niitä. Poistojahan tehdään hyvin etupainotteisesti suhteessa omien pelijulkaisujen myyntiin, joten ensimmäisenä vuotena on poistettu jo iso osa ja tyyliin 3v sisällä lähes kaikki aktivoidut menot. Osaltaan nuo kehitysmenojen aktivoinnit ovat aikoinaan tuolla 2021-2022 myös antaneet tukea Remedyn tulokselle. Ja Remedyn liiketoimintamalli on myös tässä vuosien saatossa muuttunut, joten tuolta historiasta ei oikein voi hakea luvuista minkäänlaista osviittaa siitä, miten luvut jatkossa kehittyvät. Sen voi todeta, että mikäli Control Resonant ja muut tulevat itsejulkaistavat pelit myyvät hyvin, kilisee Remedyn kassa aivan eri mittakaavassa kuin mitä historiassa on tapahtunut.

Tuossa olisi päivitettyjä ennusteita. Huomasin Exceliä jumpatessa, että taseessa olevien Control-oikeuksien osalta poistot olivat myös vielä oletettu aiemmalla 2027 julkaisuaikataululla, joten näidenkin osalta tuli vielä ennusteita hierottua. Nämä siis liittyvät siihen, kun Remedy osti Controlin julkaisuoikeudet takaisin 505 Gamesilta. Toki tarkkaa näkyvyyttä noihin poistojen aikatauluihin ei ole, joten pielessä ne oletukset joltakin osin ovat edelleen

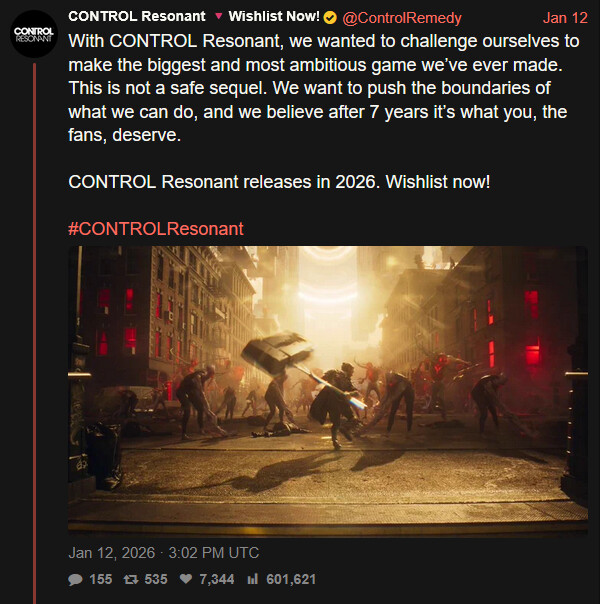

Se ei ole noussut esiin, että Control Resonantista on näköjään solmittu markkinointiyhteistyö Sonyn kanssa. Se ei ole itsestäänselvyys pelille, että sen traileri jaetaan PlayStationin virallisilla Youtube-kanavilla. Tämä lupaa hyvää näkyvyydelle Sonyn ensi vuoden State of Play -esittelyissä.

Olen omia kommenttejani pelistä vähän pantannut, koska Akeen tavoin Remedy on ylipainossa salkussa ja olen vähän sen myötä taipuvainen optimismiin. En kuitenkaan ole mikään Remedy-pelien megafani, vaan useisiin aiemmista julkaisuista on tullut suhtauduttua isolla varauksella sen suhteen, onko peli minulle tarkoitettu. Tyypillisesti kallistun toimintapelien osalta nousevan auringon maan tuotteisiin. Control Resonant on nyt kuitenkin ensimmäinen Remedy-peli, jonka traileri sai oikeasti odottamaan studion peliä, koska pelissä on vähän Nier-vibaa (kiitos osin trailerissa soivan bulgarialaisen (?) kansanmusiikin) ja aivan kuin naapuristudio Housemarqueltakin olisi käyty sokeria lainaamassa. Suda51-henkiset leijuvat päät plussaa. Tämä pätkä oli se, joka pelin myi minulle:

Jos Remedy taklaa yhden sen pelien isoimmista ongelmista, vaihtelun vihollistyypeissä (enemy variety), pelin toiminta saadaan rullaamaan ja julkaisun aikaan vältetään isommat tekniset ongelmat, niin hyvä tulee. Varsinaista peliä ollaan nähty vielä varsin vähän ja pelikuva on ollut toistaiseksi vielä taistelua yhtä vihollista vastaan kerrallaan.

Jep. Alkuvuodesta ja keväisinhän ei yleensä ole muuta kuin Microsoftin/Sonyn omat online-eventit. Tärkeä olla näissä esillä, mielummin Sonyn kanssa, jonka kuluttajat saattavat pelejä jopa ostaakin.

Summer Games Festissä kesäkuussa sitten ehkä Gameplay/preorder tai launch traileri, riippuen milloin launchaa. Itse odotan preorderien alkua 6/26 SGF ja sitten 8/26 Gamescomissa launchtraileria, josta sitten ~9/26 julkaisuun.

Remedy historiallisesti hyötynyt tai hyödyntänyt recency-biasta loppuvuoden julkaisuilla (Control, AW2) juuri ennen GOTY-kautta.

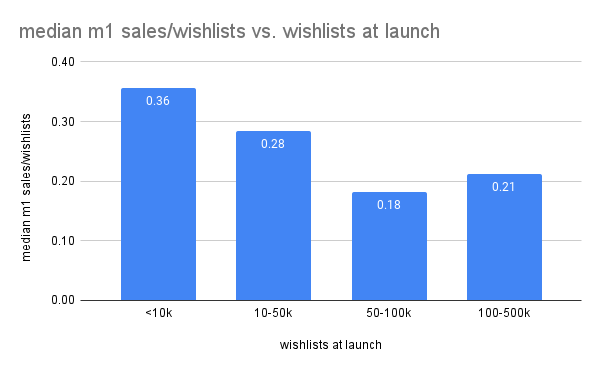

En lähtökohtaisesti luota hirveästi tuohon ennusteeseen, ainakaan kun julkaisuun on vielä niin pitkä aika. Gamalytic ei avaa miten pääsevät tuohon month 1 ennusteeseen, mutta tulkitsen, että ekstrapoloi wishlistien kehitystä ja siitä sitten julkaisupelimyyntiä. Todennäköisesti taustalla pyörii jotain wishlist-to-salesiin suhteeseen liittyviä muuttujia mm. pelin genreen, hinnan jne mukaan.

Kuvien ja kuvaajien lähteet lueteltu kirjoituksen lopussa.

Tarkastelisin itse mielummin asiaa lähtökohdasta mitä peli voisi myydä nykyisillä wishlisteillä, mikäli peli julkastaisiin huomenna.

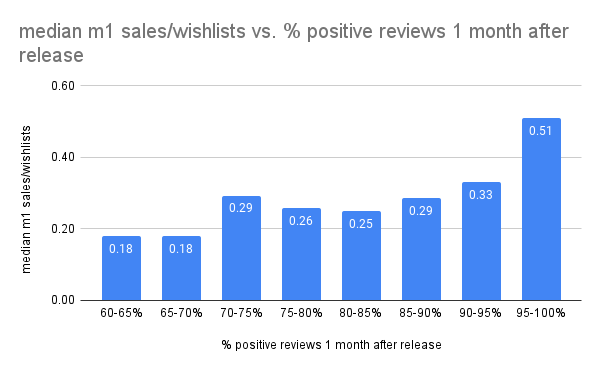

Viime vuosina Steam-pelien mediaani wishlist-to-sales ratio pyörinyt 0.15-0.20 välillä ensimmäisen viikon pelimyynnille. Gamediscoverin 2025 julkaisun perusteella >25k wishlist pelien mediaani 0.15, kun taas vuotta aiemmin >100k wishlistattujen pelien mediaani 0.27, mutta n-luku jälkimmäisessä kovin pieni. Huom! Kuvissa ja kirjoituksissa sekoittuu niin Week 1 kuin Month 1 wishlist-to-sales arviot. Kannattaa olla tarkkana kummasta puhutaan.

Kun aiemman kirjoitetun lisäksi huomioi, että Control Resonantilla on tunnetun studion ja tunnetun GOTY:ja voittaneen IP:n jatko-osa, voi mielestäni konservatiivisestikin heittää arvion 0.25-0.30 ensimmäisen kuukauden sales-to-wishlist suhteesta.

Mutta jokainen voi itse pohtia ja arvioida a) Luottaako Gamalyticin wishlist arvioon ja b) mikä olisi sopiva week/month 1 sales-to-wishlist suhde Resonantin kaltaiselle pelille.

Näillä oletuksilla voisi nyt vaikka olettaa, että jos peli julkaistaisiin huomenna, Gamalyticin wishlist arvio (~500k) olisi tarkka, ja pelillä olisi aiemmin mainittu 0.30 wishlist-to-sales suhde ensimmäisen kuukauden pelimyyntiin, niin resonant möisi 150k kopiota Steamissa ensimmäisen myyntikuukauden aikana.

Sattumalta sama luku on näköjään Gamalyticin month 1 arvion alalaita. Kaikki tämä toki puhdasta spekulaatiota.

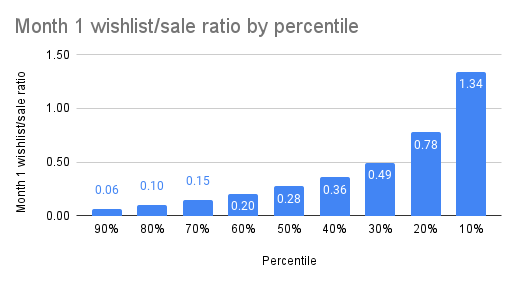

Todellisuudessa lopputulosten haitari on todella laaja. Wishlist-to-sales suhde voi AAA-peleissä olla mitä tahansa ehkä jostain 0.05 alkaen aina johonkin ehkä 1-3:een. Brändi ja jatko-osat yleensä, (mutta ei aina!) tuovat jonkin verran turvaa. Esimerkkinä nyt vaikkapa huonosti vastaanotettu CIV7 (50% positive reviews, Mixed), keräsi 0.40 wishlist-to-week1 konversiot.

Jos peli saa 70-95% positive review ration, niin suhde pysyy suht vakiona. Tällä muuttujalla on isossa datamassassa merkitystä vain jos Steam-arvostelut ovat alle 70% (eli mixed) tai yli 94% (eli overwhelmingly positive)

Pieniä puroja: Controlin Mac-versio sopivasti viety levitykseen myös Steamissa. Samalla Steamin joulualennukset alkoivat. Ymmärtääkseni tämä oli ainoastaan AppStore-levityksessä aiemmin.

Oli kyllä hyvä veto Remedyltä tehdä Mac porttaus Controlista. Sitä taidettiin esitellä jossain Applen tilaisuudessakin, joka on tietysti hyvää mainosta.

Applen PC laitteissa pelaaminen on perinteisesti ollut vähän lapsipuolen asemassa. Kuitenkin M4 ja M5 piireissä on yllättävästi potkua pelaamiseen mitä integroituihin näytöohjaimiin tulee. Varsinkin jos peli on raudalle sovitettu ja pystyy hyödyntämään metalFX upscale ominaisuuksia.

Natiivisti Applen raudalle portattuja isompia AA-AAA pelejä ei taida olla vielä kovin kauheasti, joten Control löytyy valikoimasta helposti. Vähitellen on porttailtu muitakin vanhempia pelejä kuten Cyberpunk, Resident Evil 4, Red Dead Redemption 2, Civilization VI jne.

Tuskin mitään maata mullistavaa, mutta hinta on nyt mielestäni lähempänä sitä mitä olemassaolevasta sisällöstä voisi joku maksaa. Joo, tiedossa on että peli on “osta kerran, jatkuvaa kehitystä tulossa lisää” mutta kun tuo kehitys on suosion vähäisyyden vuoksi hyvin epävarmaa, nyt ollaan oikealla pallokentällä hintalapun osalta.

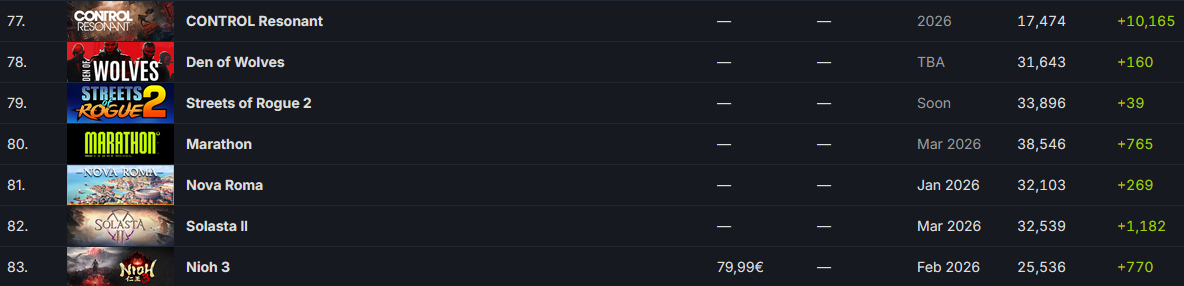

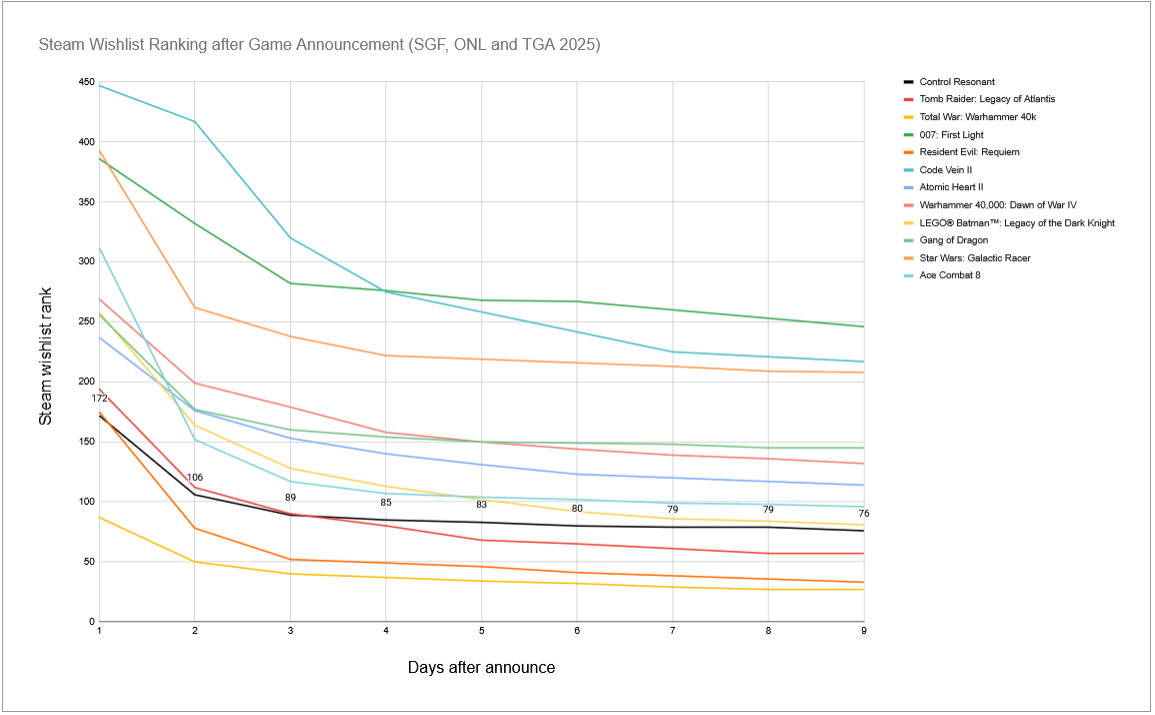

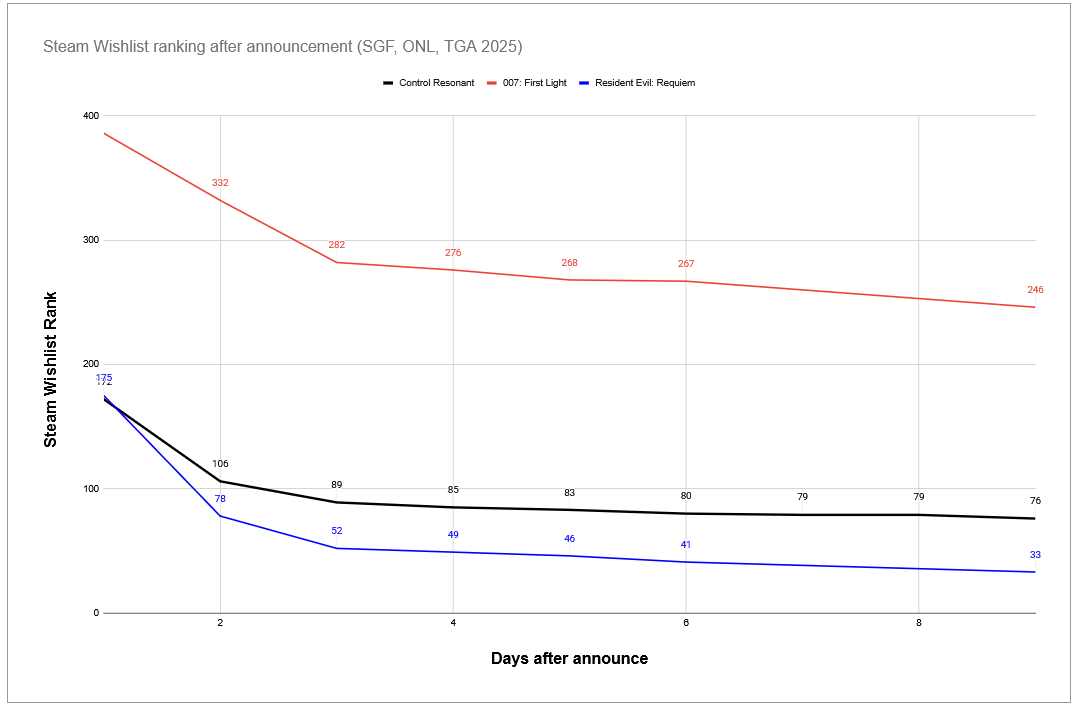

Control Resonant jatkaa omassa tahdissaan wishlist-sijoitusten kiipeämistä. Ei nyt mikään varsinainen megasaavutus ohittaa Bungien Marathon, huomioden miten paljon negaa pelin ympärillä pyörinyt, mutta sulka hattuun kuitenkin.

Onko 77. wishlist sijoitus tämä sitten hyvä vai huono reilu viikko announcesta? Keräsin tämän vuoden Geoff Keihley-tapahtumat (SGF, Gamescom ONL, TGA) ja poimin niistä kaikki tuoreet AA/AAA peliannouncementit ja katsoin miten sijoittuivat Steam-wishlisteissa päivinä 1-9 announcesta. Saa huikata, jos jokin puuttuu, luotan sokeasti tekoälyn listauksiin ja omaan muistiin näissä.

Kuvaajan värit hieman hankalatulkintaiset, joten vielä järjestyksessä TOP 6, viimeisenä lukuna wishsijoitus 9. päivänä announcesta:

Total War: Warhammer 40k (TGA25); 27

Resident Evil Requiem (SGF25); 33

Tomb Raider: Legacy of Atlantis (TGA25); 57

Control Resonant (TGA25); 76

Lego Batman: Legacy of the Dark Knight (TGA25); 81

Ace Combat 8 (TGA 25); 96

Sivuhuomiona kyllä tässä piirtyy hyvin kuva siitä, miten tärkeä TGA on uusille peliannouncementeille. TGA rikkoi taas ennätyksiä saavuttaen 171M silmäparia 2025.

Kun katsoo millaisten brändien vieressä Resonant peli viihtyy, niin ihan tyyvyväinen voi mielestäni olla. Tomb Raiderin julkaisija Amazon puskee kovalla rahalla trailerille maksettua näkyvyyttä ja wishlistauksia. Joku voisi heittää, että vautsi vau, ihan lasten Lego-pelin kanssa kilpaillaan. Kuitenkin Lego Batman pelisarjan aiemmat pelit ovat myyneet sen 3-10+ miljoonaa kopiota per peli. Myös Ace Combatin edeltäjä Ace Combat 7 myynyt 6M kopiota. Siinä mielessä ihan hyvin linjassa sen kanssa, että alkuperäinen Controlkin sen 5M kopiota myynyt. Toki aina pitää muistaa, että hyvät wishlistaukset vaativat hyvän pelin konvertoituakseen. Pelaajien odotukset ovat korkealla.

Jos hakee jonkinlaista haitaria missä Resonant voisi olla 6kk kuluttua, niin voi vaikka tarkastella 6kk takaisten uusien SGF-announcemnettien sijoituksia tänään.

Ehkä näistä voisi arvioida, että noin 20. sija voisi olla 6kk kuluttua realistinen? Siitä sitten loppukiri kohti oletettua elo-lokakuun julkaisua. Yleensähän merkittävä osa wishlistauksista pelille saadaan viimeisen 3kk aikana ennen julkaisua.

Spekuloidaan nyt, vaikka täysin arvoton ja merkityksetön spekulaatio.

22.10.2025: Tero Virtala jättää tehtävänsä Remedyn toimitusjohtajana välittömästi. (Inderes)

17.11.2025: RedHillin blogissa kirjoitus uudelleenjärjestelyistä (=enemmän tai vähemmän irtisanomisista ja firman alas ajamisesta). Hesarin jutussa oli hieman lisää lopettamisen taustoista ja Matias Myllyrinteestä RedHillin vetäjänä.

Näillä ei tietenkään mitään keskinäistä yhteyttä ole, mutta ainakin Myllyrinne olisi käytettävissä. En sitten tiedä onko hänen tausta Remedystä lähtemisen jälkeen (Wargaming, RedHill Games) sopiva Remedyn toimitusjohtajaksi nykyisessä tilanteesssa moniprojektimalleineen ja eri genreineen. Paljon lienee niistä ajoista muuttunut. Mutta ainakin tuntee firman kulttuuria ja historiaa.

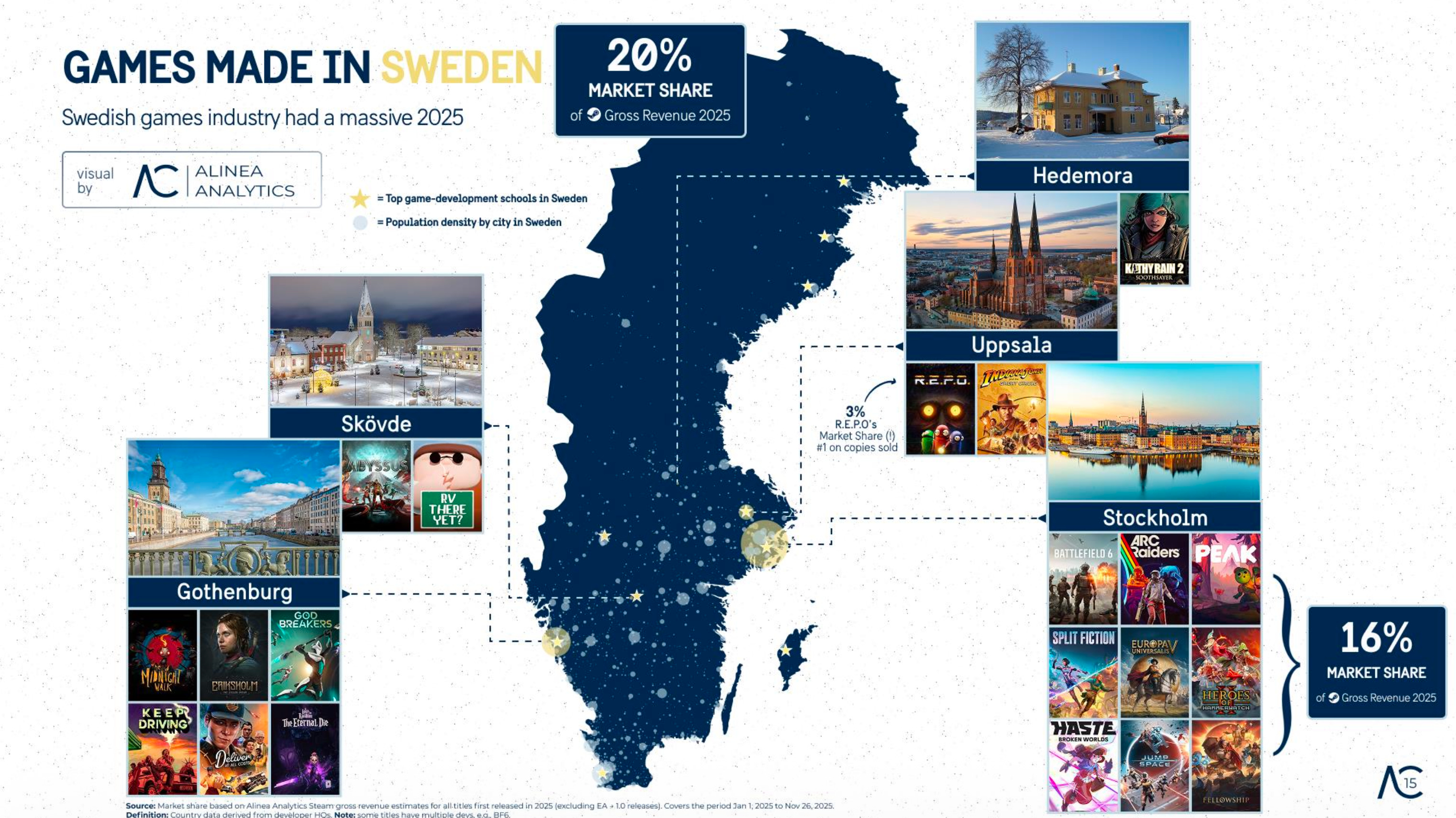

Henkilökohtaisesti toivon, että länsinaapurista hieman suuremmista yhtiöistä esim. DICE, Paradox, Massive/Ubisoft olisi myös ehdokaslistaan täytettä. Remedyn nykyinen hallitus ja johtoryhmä kun kansainväliseksi pelifirmaksi on omaan makuun vähän turhan kotikutoinen. Toisaalta kotikutoisuus tuntuu esim. Puolalaisessa CD Project Redissä kummallisine co-CEO rooleineen ihan hyvin toimivan. Ainakin länsinaapurissa on kauttaaltaan ajankohtaisesti varsin hyvät näytöt siitä, miten pelibisnestä tehdään. Ja Ruotsissa toki yleisesti ottaen muutenkin kaikki on suurempaa, tyylikkäämpää, kunnianhimoisempaa ja parempaa.

Sweden is the global leader in Steam revenue in 2025. Games from Sweden generated 20% of all gross Steam revenue. - Alinea Analytics

Sitten spekuloinneista tärkempiin aiheisiin.

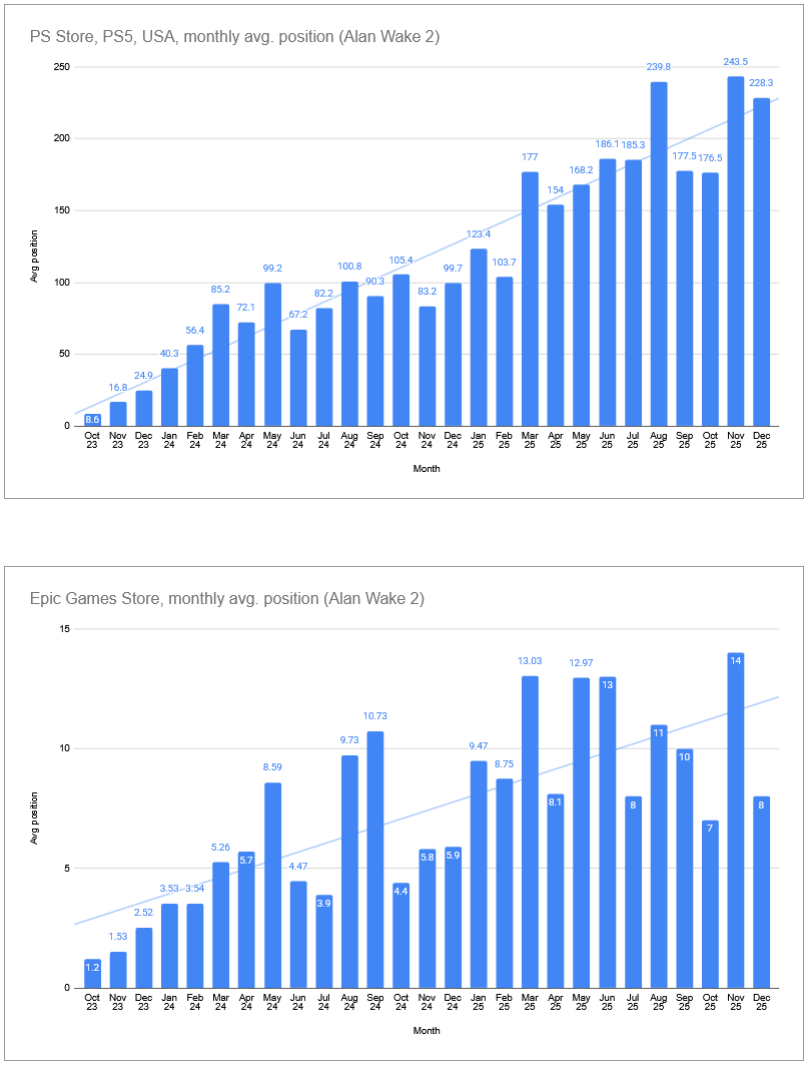

Alan Wake keskimyyntisijat USA PS5:lla sekä Epic Storessa Q4:lla aika lailla Q3 tasoa. Toisaalta Q3:lla AW2 myynti oli kai odotettua korkeampaa, kun peliä laajennettiin Aasian markkinoilla. Nähtiinkö Aasian myynnin huiput jo, vai onko siellä myynti vasta lähdössä käyntiin? Jäädään odottamaan.

PS Storen heikohko keskisijoituskehitys Q4:lla on ehkä oikeastaan ihan ok, kun huomioi että peli oli Lokakuun PS+ ilmaispelinä ladattavissa. Analyytikon ennuste €5M PS+ diilille saattaa olla pessimistinen, sillä €2.5M niin Remedylle kuin Epicille tuskin liikaa kumpaakaan lämmittää, jos sen hintana on ollut vilkkaimman Q4:n pelimyynnin sabotointi parhaiten myyvällä alustalla parhaana myyntisesonkina. Tässä mielestäni mahdollisuus pieneen positiiviseen Q4 yllätykseen, vaikka varsinainen pelimyynti ei välttämättä tajuntaa räjäytä AW2 tai muun back-catalogin osalta.

Vaikka Remedy niputtaa bruttopelimyynnit, nettorojaltit ja B2B maksut nykyään samalle riville osareissa, niin Q4:ltä pitäisi ainakin karkeasti pystyä arvioimaan AW2 PS+ B2B-diilin suuruttaa, kun Firebreak ei myy mitään (paitsi pientä B2B-maksua ehkä), ja AW2 ja muu katalogi on suhteellisen tasaisesti suorittanut.

Toisaalta kehitysmaksut saattavat olla pettymys, kun trendi ollut viime kvartaaleina laskeva. Control 2 lähestyy julkaisua ja MPR:n tilanne voi olla mitä vain täydestä katastrofista käsillä istumiseen, kun kaikki lähestyy valmista. Taisi kuitenkin Markus Mäki webcastissa vai oliko Inden haastattelussa todeta, että peli on saavuttanut milestonensa Q3:ssa, joten tuskinpa siitä valehdellakaan voi.

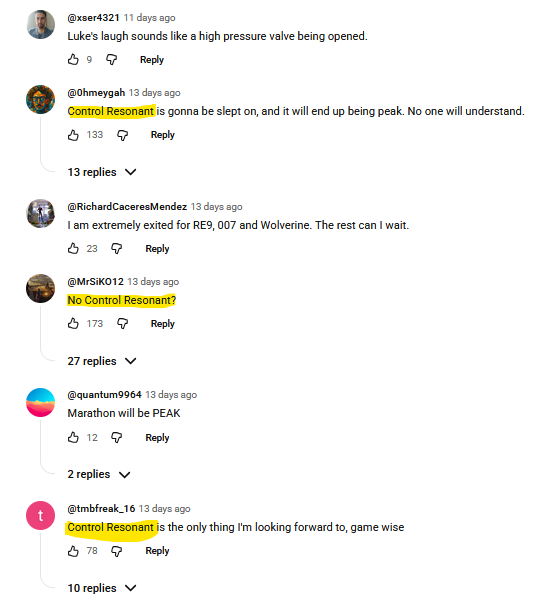

Viimeisenä aiheena, Youtubeen on alkanut tulla ensimmäisiä 2026 isoimpien/odotetuimpien pelien videoita, joissa Control Resonant varsin mukavasti edustettuna. Alla muutama tunnettu (IGN) tai parisataa tuhatta katselukertaa saanutta videota:

Ja miltä Youtube kommenttikenttien TOP-kommentit saattavat näyttää, jos Control Resonantia ei ole mainittu:

Toisaalta, onhan se mahdollista että #2 kommentoija on oikeassa että pelistä tulee AW2 kaltainen mestariteos, jota kukaan ei ymmärrä ja jonka suurin osa pelaajista ohittaa. Ainakin genren (melee action rpg) pitäisi tällä kertaa olla isoille massoille sopivampaa vrt. esim. Alan Wake 2:n art house metanarratiivinen survival horror.

Olen sitä mieltä, että osake on mielenkiintoisin sitten vuoden 2019 ja olen itsekin liittynyt omistajaksi. Nyt kun on karhuilu vaihdettu härkäilyyn, niin heitetäänpä mukaan muutama härkämäinen kommentti joukon jatkoksi.

Ekaa komppaan siinä, että momentum on kohdallaan. Vaikea nähdä erityisiä negatiivisia uhkia lähiaikoina. Enemmän näen positiivista uhkaa, että Max Paynestä kuullaan jotain positiivista. Control 2 näytti sen verran valmiilta jo trailerissa, että pidän sen myöhästymistä epätodennäköisenä.

Control 2 julkaisun osalta olen alustavasti aika luottavainen myyntilukuihin. AW2 julkaisuun nähden sukupolven konsolien laitekanta on huomattavasti korkeampi. PC-puolen osalta huomiona, että AW2 oli raskas aikoinaan silloisille PC-koneille ja konekanta on luonnollisesti 3-4 vuodessa kehittynyt tehokkaammaksi. Eli jonkin verran potentiaalia on kehittynyt jo pelkästään peliä pyörittävien laitteiden määrän kasvun myötä.

Pitkä viesti, mitä tässä viikon aikana pari kappaletta päivässä kirjoitellut. Paremman vastineen ajalleen saa todennäköisesti meemiketjusta, mutta julkaistaan silti.

TLDR: Mielenkiintoinen vuosi edessä. Potentiaalia on enemmän kuin aikoihin, mutta ei ilman riskejä. Piensijoittajat vaikuttavat hylkivän osaketta edelleen. Joko syystä tai syyttä.

Pitkälti samaa mieltä, joskin mielestäni momentum enemmän yhtiön tekemisessä kuin kurssissa, mutta hyvä niin. Sijoittajasentimentti on mielestäni edelleen sen verran hapan, ettei parantunutta tekemistä mielestäni juurikaan hinnoitella kurssiin.

Vähän irrallisena asiana alkuun on kuitenkin pakko todeta, että @Pohjolan_Eka oli ärsyttävästi (taas) oikeassa, kun väitti kesällä, että Remedyn kyytiin kerkeää hyvin myöhemminkin, mistä olin silloin muistaakseni eri mieltä.

Käytännössähän Control 2 julkaisu 2026:lle oli paras mahdollinen skenaario TGA:sta, johon oikein kukaan ei uskonut. Teoriassa toki MPR + Control 2 announce olisi voinut olla mahdollinen, mutta jos joku olisi täällä kehdannut ehdottanut tätä ja sen päälle, että Control 2 tulisi 2026, olisi viesti todennäköisesti liputettu trollaamisesta.

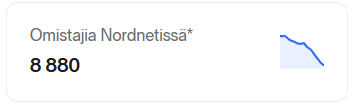

Silti kurssi on tällä hetkellä vain n. 3% korkeammalla kuin ennen TGA-uutisia, ja sekin pitkälti tammirallin ensipäivien ansiosta. Nordnetissa omistajien (=piensijoittajien) määrä on jatkanut laskutrendiään jopa TGA uutisten jälkeen. Liekö odotettu MPR traileria ja kun sitä ei tullutkaan, niin laput laitaan ymmärtämättä, että Control 2026 on paljon parempi asia kuin MPR 2026.

Suurimmissa omistajissa rahastot ovat viimeisen vuoden parin aikana joko holdanneet tai keventäneet, lisäyksiä en muista juuri nähneeni. Osakkeen vaihto siis koostunee pääosin piensijoittajista.

Jos seuraa inderesin ulkopuolista verkkokeskustelua yhtiöistä, jos keskustelua ylipäätään käydään, niin huomaa, että sama hapan sentimentti pyörii edelleen yhtiön ympärillä ja tutut vuosia viljellyt lentävät lauseet toistuvat: Kassa palaa, henkilöstä kasvaa ja yhtiö ei ole tehnyt vuosiin voittoa. Kaikki nämä toki pitävät paikkaansa, mutta konteksti puuttuu.

Tosiasiassa kassa on suurimmillaan vuosiin, parhaat pelijulkaisut ovat odotettua lähempänä ja ne muutama lisärekry mitä yritys on tehnyt ovat työpaikkailmoitusten perusteella olleet senior-tason porukkaa, joita toki fiksua tässä markkinatilanteessa vahvalla kassalla talliin haalia Suomen mataliin palkkatasoihin, samalla kun muut pelifirmat kuolevat tai potkivat pihalle. Ei samoja tekijöitä olisi mitenkään houkuteltu 2021 taloon. Remedy kulkenut vastavirtaan ja investoinut silloin kun muut ovat olleet varovaisia, mikä näkyy yhtiön luvuissa menneissä luvuissa.

Samaan aikaan analyytikon 2026:lle ennustamat luvut ovat piensijoittajalle edelleen rumaa katsottavaa muutamaa lukua lukuunottamatta EV/S (1.6) ja EV/EBITDA (9.3). Nämä ovat kuitenkin lukuja, joiden ympärille en usko keskimääräisen piensijoittajan pysähtyvän. Sen sijaan piensijoittajalle kenties tutummat P/E lähes 1000 ja EV/EBIT päälle 200 ja osinko 0%. Rumat tulospohjaiset luvut tulevat ymmärtääkseni osaltaan Resonantin recoupista ja osaltaan oletetuista etupainotteisista poistoista johtuen.

2027e näyttää kuitenkin jo tulospohjaisten ennusteiden osalta paremmalle (PE ~20, EV/EBIT ~14), mutta taas keskimääräinen piensijoittaja tuskin nykyisessä globaalissa epävarmuudessa haluaa pienyhtiöitä, joiden hillotolpat ovat yli 12kk päässä. Analyytikon ennusteilla yhtiö tekee tänä vuonna käytännössä nollatuloksen, joka varpaankynnenmitan verran positiivisen puoella (2026e EBIT €0.8M, nettotulos €0.2M), mikä toki heijastuu tämän vuoden ennustettuihin kertoimiin.

En ole ihan vakuuttunut, että keskimääräinen yhtiöitä ei-niin-tarkasti seuraava (pien)sijoittaja välttämättä ymmärtää, että jokainen myyty kopio nykyennusteiden päälle valuu korkealla katteella suoraan alariville, kun recoupkin on saavutettu, mikä kasvattaa Remedyn osuutta jokaisesta sen jälkeen myydystä kopiosta.

Esimerkiksi varsin maltillinen 300t myytyä lisäkopiota (kokonaismyynti 2.1m kopiota v. 26) vaikuttaisi jo varsin merkittävästi vuoden 2026 lukuihin, jos peilataan nykyisiin ennusteisiin.

€50 (alviton keskihinta) * 300t kopiota * 0.75 (jakelukulu) * 0.7 (Annapurna) ~ €7.9M lisää alariville, mikä heijastuisi varsin mukavasti 2026 kertoimiin. En osaa arvioida mikä osa tästä lisämyynnistä menisi poistoihin, mutta jos oletetaan vaikka 20% veroa tai poistoja pois, niin €6.3M lisää ennustettuun nettotulokseen tekisi karkeasti €0.48 EPS, P/E 32. Tai jos €7.9M suoraan käyttökatteeseen niin EV/EBITDA 6.7 päivän n. €190M EV:llä. Ei olisi ollenkaan mielestäni hassumpia lukuja, sillä jos Resonantin myynti lyö odotukset 2026, niin tämän pitäisi heijastua myös ennustettua parempiin 2027 lukuihin, jotka nykyennusteillakin mielestäni olisivat (lähes) vuosittaisiin pelijulkaisuihin pystyvälle laadukkalle AAA-pelifirmalle varsin kohtuulliset (2027e P/E 20.4, EV/EBIT 13.9, EV/EBITDA 7.0, EV/S 1.5).

Kyllä sitä kassavirtaakin siinä samalla syntyy, mutta DCF-arvostukseen vaikuttavat kassavirrat ovat silti kaukana ja positiivisessakin 2026-2027 skenaariossa osa kassavirroista (toivottavasti) investoidaan korkeamman itserahoitusosuuden tuleviin jatko-osapeliprojekteihin.

Tähän päälle tulee vielä optio MPR julkaisusta (ja rojalteista) 2026. Lisäksi Contol 2 kassavirtojen aikaistuminen jo 2026:lle vaikuttaa tulevien pelien (erit. “Alan Wake 3”) itserahoitusmahdollisuuksiin ja siten tulevien pelien parempiin kassavirtoihin DCF:ssä.

Toisin sanoen olen täysin samaa mieltä, että juuri nyt yhtiö on mielenkiintoisimmassa tilanteessaan sitten 2019. Uskallan jopa väittää että näillä hetkillä on mielenkiintoisin tilanne koko yhtiön pörssihistoriassa, sillä mielestäni riski/tuottosuhde on tänään huomattavasti parempi kuin 2019 ennen uuden IP:n julkaisemista heikommilla julkaisuehdoilla. 2021 huippuihinhan mentiin pitkälti markkinakuplan ansiosta, jossa esim. Remedyn EV/S pyöri 10 hujakoilla (vrt. tämän vuoden 1.6 ennuste).

Sinänsä edelleen sijoitusteesi ei tässä kuitenkaan ole mihinkään muuttunut sitten viimeisen 5 vuoden. Jos uskoo, että Control 2 myy ja uskomus toteutuu, niin yhtiö saattaa olla hyvä sijoitus. Jos peli ei myy, niin tuskinpa hyvää sijoitusta tästä saa.

Mitä se parantunut tekeminen sitten tarkoittaa?

Päivitin noin viikko TGA:sta, että Gamalyticin perusteella Resonantilla oli 500t Steamwishlistaajaa.

Nyt 3vko myöhemmin luku lähestyy jo 600t, vaikka TGA:n jälkeen mitän erityisiä omien somekanavien ulkopuolisia markkinointitoimenpiteitä ei ole tietääkseni ollut.

Samalla Resonantin announce traileri on kerännyt jo n. 2.5M näyttökertaa (PS+IGN+Remedy)

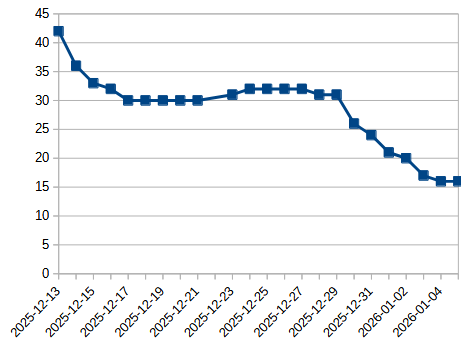

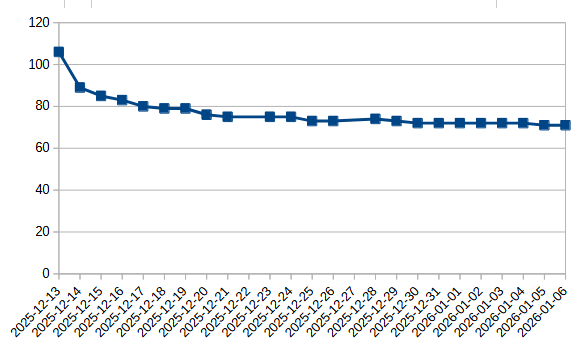

Konsolien wishlistauksiin ei ole näkyvyyttä, mutta Epic Storessa (16.) ja Steamissa (71.) wishlist-sijoitukset ovat parantuneet hyvin, vaikka julkaisuun on vielä pitkä aika.

Resonantin Epic Store wishlist-sijoitukset TGA:sta alkaen

Aiemmassa viestissäni totesin, että suurin osa AA+ pelien wishlistauksista tulee viimeisen 3kk aikana, mikä on ihan loogista - preorderit ovat yleensä käynnissä ja pelille halutaan konversiotunnellissa tietoisuutta → wishlistejä → preordereita → day 1 ostajia.

Kun katsoo SteamDB:stä minkä tahansa AA+ tason pelin viimeistä 3kk ennen launchia, niin followerit keskimäärin tuplaantuvat viimeisen 3kk aikana, kun preorderit ovat käynnissä ja markkinointikoneista pyörii täysilla. Esim. nyt vaikka Arc Raiders tai alkuperäinen Control.

Ja wishlistaajien kehitys noudattaa yleisesti ottaen varsin hyvin followerien kehitystä.

Wishlistauksista pelimyyntiarvioihin

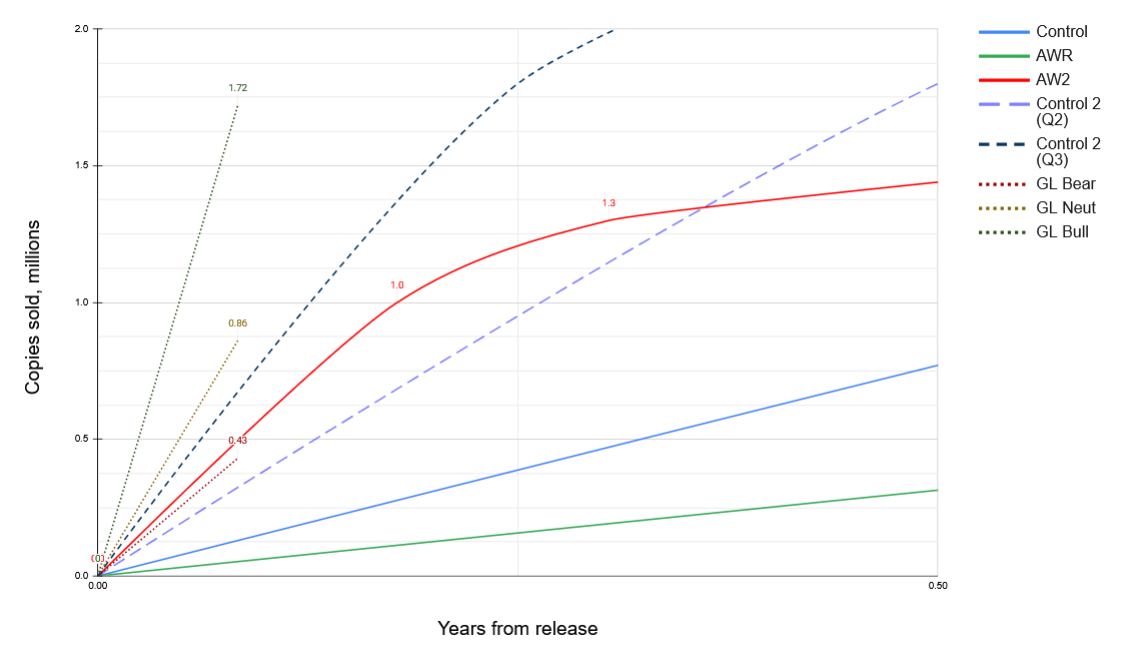

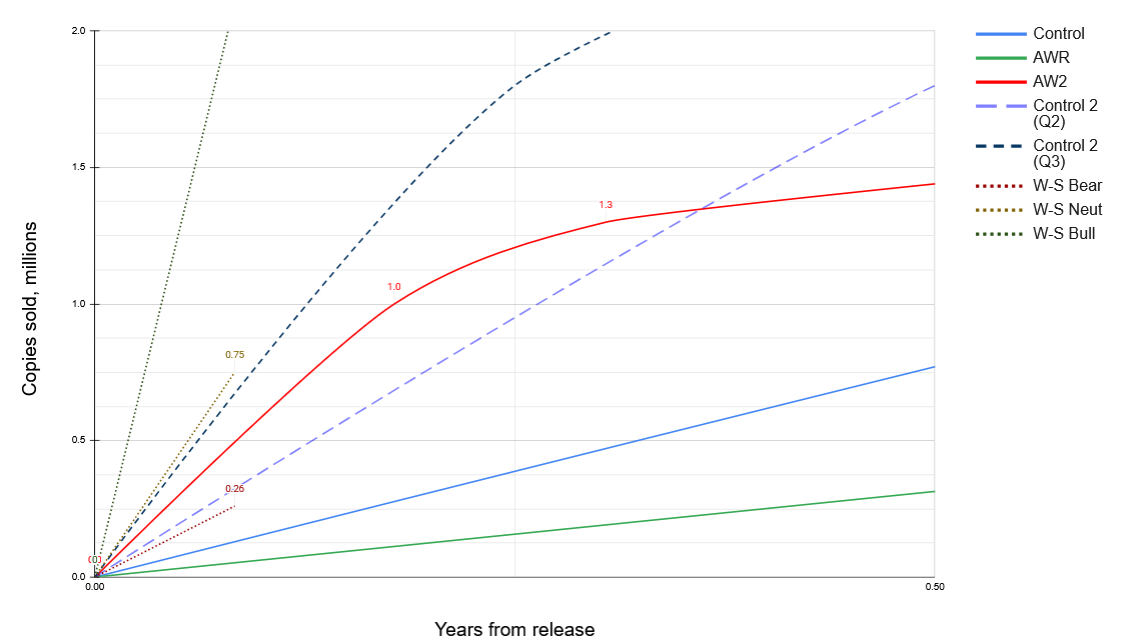

Katsotaan ensin miltä analyytikon nykyennusteet näyttävät suhteessa Remedyn historiallisiin pelimyynteihin. Atte ennustee Resonantin Q2 julkaisua. Alla olevassa kuvaajassa oletan, että Aten Q2 julkaisu tarkoittaa Q2:n viimeinen päivä. Laitoin myös Q3:n viimeisen päivän julkaisuskenaarion näkyviin, jossa samat oletukset 2026 ja 2027 myynneistä, mutta myyntinopeus olisi luonnollisesti kiihtynyt.

Alla olevassa ja vastaavissa kuvaajissa yksinkertaisesti piiretty viivat nollan ja Remedyn ilmoittamien myyntimilestonejen välille.

En osaa tarkemmin perustella, mutta mielestäni Steam-osuudeksi voisi olettaa n. 40-60% kaikesta Resonantin myynnistä. Mitä paremmin peli kaupallisesti menestyy, sitä suurempi osa todennäköisesti tulee Steamista. Mutta ehkä 50% on hyvä perusoletus. Toisin sanoen Steam-wishlistit voi ehkä karkeasti tuplata, niin on hyvin karkea arvio pelin kaikista wishlisteistä.

Gamalyticiin perustuva pelimyyntiskenaariot

Gamalytic ennustaa nykyisillä wishlisteillä 1kk myynniksi ~100-400k kopiota, eli wishlistien tuplaus olisi karkeasti ~200-800k vaihteluväli.

Jos yksinkertaisesti vedetään Gamalyticin ennustetusta 1kk myyntihaarukasta bear (100k), neutral (200k) ja bull (400k) skenaariot ja kerrotaan nämä

a) kertoimella, joka kuvaa wishlistausten kertautumista nykyhetkestä julkaisuun JA

b) kertoimella, joka kuvaa kaikkien wishlistausten suhdetta Steam-wishlisteihin (eli aiemman mukaan 2x), niin saadaan Gamalyticin ennusteista haitarit 1kk myynnille.

a) on mielestäni on vähintään 2x, parhaimmillaan ehkä 3-4x, mutta pysytään mielummin konservatiivisena ja valitaan 2x. b) olisi myös 2x (oletus, että Steam 50% kaikista wishlisteistä).

Toisin sanoen konservatiivisestikin aiemmilla oletuksilla olisi n. AW2 myyntivauhti, mutta jos vähänkään tästä parannetaan, niin analyytikon ennusteet ovat näillä oletuksilla saavutettavissa, tai jos oikein hyvin käy niin ylitettävissä.

Sanity check wishlist-to-sales metodilla

Jos näille oletuksille tekee vielä toisen sanity-checkin, niin voidaan vielä tarkastella month 1 wishlist-to-sales suhteella, joista aiemmin kirjoitin. Tämä suhde kuvastaa oikeastaan kahta asiaa:

a) Miten tehokkaasti peli konvertoi vanhoja pelin julkaisuhetken wishlistaajia ostajiksi.

b) Miten tehokkaasti peli kerää wishlistien ulkopuolelta ostajia julkaisuikkunassaan.

En usko, että wishlist-to-sales suhde olisi konsoleilla ainakaan Steamia huonompi, huomioiden miten paljon nopeampiaa Steamissa “add-to-wishlist” kliksuttelut kaikkine “disovery que” toimintojensa kanssa, joten oletetaan että suhde pysyy samana kaikilla alustoilla. Itsellänikin satoja wishlistattuja pelejä Steamissa, joita tuskin koskaan aion ostaa

Käytännössä suhdeluku kuvaa pelin laatua, sillä poikkeuksella, että isot ja tunnetut IP:t, joilla sitoutunut fanikunta voivat saada huonollakin laadulla kohtalaisia wishlist-to-sales suhteita (vrt. aiempi CIV VII esimerkki).

Jos Gamalytic pitää vähänkään paikkaansa, voidaan ehkä odottaa, että Resonantilla on nykyisellään n. 1M wishlistaajaa, kun kaikki alustat lasketaan yhteen. Tästä muutama skenaario

Seuraavat trailerit pääsevät lähelle julkistustrailerin tasoa, ja peli onnistuu hyvin tavoittamaan ja hypettämään Remedyn core ja extended fanikuntaa. Julkaisun yhteydessä Steamissa 10-12. wishlistatuin peli.

Peli nousee vuoden mittaan yhdeksi odotetuimmaksi peliksi koko vuonna. Steamissa launchin aikaan 5-8. wishlistatuin peli.

Näitä voi sanity-checkinä suhteuttaa vaikka Resident Evil: Requieminin, jolla Gamalyticin mukaan tänään 2.1M wishlistia Steamissa (4. wishlistatuin peli tällä hetkellä), eli ehkä 4M wishlistaajaa kaikilla alustoilla. Julkaisun aikoihin todennäköisesti yli 5M wishlistaajaa.

Toisena sanity-checkinä katsoin että Resonant on nyt tammikuun aikana kerännyt Gamalyticiin keskimäärin 2.5t wishlistaajaa per päivä. Keskimäärin tällä tahdilla jatkaminen oletettuun Q3 lopun julkaisuun johtaisi n. 1.2-1.3M Steam-wishlistaajaan eli aika hyvin tuohon neutral-skenaarion n. 2.5M kokonaiswishlistiin.

Sitten skenaariot month 1 wishlist-to-sales suhteelle:

Bear: 0.10

Peli saa huonot 60-72 Opencritic-arviot. Vain totisimmat Remedy-fanit ostavat julkaisuikkunassa. Vertautuu käytännössä suoraan Firebreak-skenaarioon, joka muistaakseni möi n. 30k kopiota Steamissa 1kk. n. 300k launch wishlistaajalla (Gamalyticin perusteella)

Neutral: 0.30

Peli saa 78-84 Opencritic-arviot. Remedyn core ja extended fanit ostavat julkaisuikkunaan. Tunnetun IP:n jatko-osa takaa ihan ok suhdeluvun, vaikka arvostelut eivät räjäytä pankkia.

Bull 0.60

Peli saa 88-94 Opencritic-arviot. Peliä hehkutetaan ja tavoittaa laajasti sellaista yleisöä, joka ei ole Remedyn pelejä aiemmin pelannut

Jos ottaan näistä vain ääripään skenaariot (bear + bear; neutral + neutral ja bull + bull), niin saadaan: Bear 1.7 * 0.15 = 0.26M myytyä kopiota 1kk julkaisusta Neutral 2.5 * 0.3 = 0.75M myytyä kopiota 1kk julkaisusta Bull 3.5 * 0.6 = 2.1M myytyä kopiota 1kk julkaisusta

Vastaa siis varsin hyvin Gamalyticin mallia sillä poikkeuksella, että bull-skenaario on parempi, mutta neutral ja bear jkv huonompia. Sinänsä “winner takes it all” ilmiö on kyllä nykyään PC ja konsolipuolella todellinen, ja uskon että sellaista kannattaa mallintaa.

Näitä bull-skenaarioita voi suhteuttaa esim. kenties tärkeimpään genreverrokkiin, Devil May Cry -pelisarjaan. Edellisin peli DMC 5 (2019) möi 2M kopiota ensimmäiseen kahteen viikkoon.

Disclaimeri: Kuvaajat on piirretty sileänä viivana Remedyn ilmoittamien myyntimilestonejen kanssa. Alan Wake 2:ssa näkyy hyvin myynnin “plateu” tässä 6kk kuvaajassa, mutta esim. alkuperäisessä Controlissa tai AWR:ssä myynti on todennäköisesti hieman vauhdikkaampaa ollut alussa kuin mitä kuvaaja näyttää. Molempien pelien osalta Remedy antoi varsin myöhään myyntimilestonet, joten tässä 6kk kuvaajassa piirtyy lähinnä suora viiva.

Kirjoituksen kenties tärkein pointti: Riskit!

Vaikka on mielestäni selvää, että Remedyn Resonantilla on potentiaalia, on sillä myös paljon todistettavaa. On ilmeistä, että riskit ovat (edelleen) merkittäviä.

Remedy hyppää Resonantilla täysin uuteen genreen ja gameplay-tyyliin, jolta pelaajat odottavat paljon. Alan Wake 2 ei yltänyt pelattavuudeltaan Resident Evil -pelisarjaan, ja third person shooterit ovat kuitenkin Remedyn bread and butteria. Capcom on hionut vuosikymmenien ajan Devil May Cry -pelisarjaa, samalla kun Remedy lähtee samaan genreen nollista. Kaikki muistamme valitettavan hyvin mikä oli lopputulos 2025 kesäkuussa, kun Remedy viimeksi poikkesi mukavuusalueeltaan…

Henkilökohtaisesti olen kuitenkin ehkä enemmän huolissaan markkinariskeistä kuin yhtiöriskeissä tässä kohtaa nykyisellä arvostuksella. Toki yhtiöriskejäkin on. Suurin huoleni on, että markkina sulaa jonkin kriisin tai kusetusmarkkinan vuoksi alta juuri kun Remedy olisi vihdoin iskukykyinen.

Switch 2 ei tuonut alkuhuumastaan huolimatta tarvittua piristystä pelialalle. GTA VI:n julkaisu 2026:lle lienee yhtä varmaa mitä se oli alkujaan 2025:lle. Remedyn pelit vaativat lähtökohtaisesti hyvin ostovoimaisia kuluttajia. Raudan pitää olla suhteellisen uuttaa, jonka päälle pitää olla varaa ja tahtoa maksaa AAA-pelin julkaisuikkunan hintaa (60-80€), muuten pelien ROI:t jäävät kehnoiksi. Kuluttajien ostovoima on ollut vuosia pinteessä. Tämän päälle pelialalle spesifisesti GPU:n hinnat ovat karkaamassa (taas) pilviin, ja AI-huuma syö samalla kaiken muistituotantokapasiteetin. Kuluttaja-hardispuolelle jää leivänmuruset, mutta Michelin ravintolaillalisen hintaan. Kun kuluttajat eivät päivitä rautaansa, ei tämä ole yksinkertaisten grafiikkojen ikuisuuspeleille ongelma (Fortnite jne),. Remedyn kaltaisille grafiikkaintensiivisille AAA-peleille tilanteen pitkään jatkuessaan tämä on ilmeinen haaste. Repeääkö pelialan voittajien ja häviäjien kuilu pelialalla vaan entisestään?

Lisäksi osakemarkkinoihin ja pelialaan vaikuttavat geopoliittiset riskit eivät mielestäni ole ainakaan olleet viime aikoina vähentymään päin.

Sijoittajilla lienee siis vauhtia ja vaarallisia tilanteita osakkeen kanssa luvassa jatkossakin. Eri lopputulemien mahdollinen hajonta lienee erittäin laaja.

Henkilökohtaisesti odotukseni Resonantille ovat kuitenkin korkealla. Perusodotukseni on, että peli tulee recoupaamaan ensimmäisen parin kuukauden aikana. Tähän uskomukseen on kolme syytä.

a) Control on Remedyn isoin IP ja gameplay/genret parhaiten massoihin uppoavaa.

b) Kauppapaikkarajoituksia ei enää ole, ja Remedy palaa juurilleen PC-markkinaa (Steam) palvelemaan. Jotain on pahasti pielessä, ellei Resonant tule olemaan Remedyn historian nopeiten myyvä peli.

c) Kasurinen ja kumppanit todistivat jo kertaalleen, että pystyivät pienellä budjetilla tekemään ihmeitä. Tekivät GOTY-tasoisen pelin uudella IP:llä ja Remedylle täysin uudenlaisilla gameplay-ulottuvuuksilla, jotka ihastuttivat pelaajat (mm. levitaatio ja erityisesti kaiken liikkuvan ja liikkumattoman telekineettinen viskominen). Third person ammuskelu jäi täysin näiden uusien gameplay-mekaniikkojen varjoon. Aiemmat näytöt lisävät luottoani siihen, että gameplay ulottuvuuksia on tällä kertaa osattu laajentaa onnistuneesti melee-combattiin.

Vaikka en haluaisi kanveesissa olevaa Firebreakia ja sen tiimiä yhtään enempää negatiivisessa valossa tuoda esiin, niin Resonantin takana on kuitenkin täysin eri tiimi, joka lienee priorisoitu sisäisissä prioriteettikeskusteluissa Firebreakin edelle.

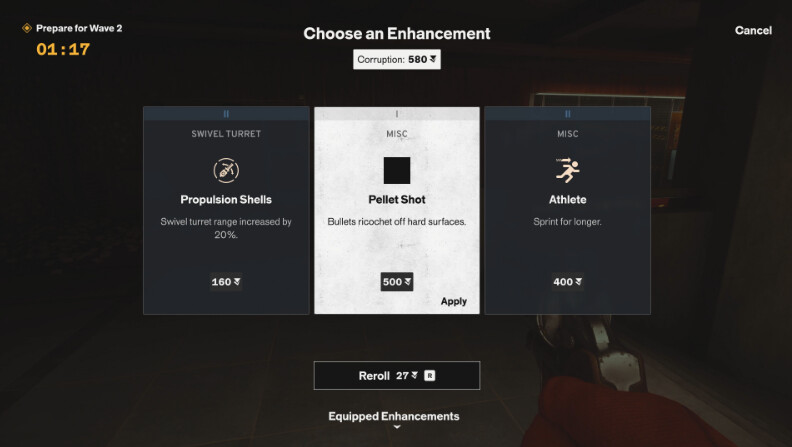

Sopivana aasinsiltana FBC: Firebreakiin pitäisi olla muutaman viikon sisään tulossa uusi “Endless shift” -päivitys, jossa “wave-shooter” kaltainen “roguelike” pelimoodi, jossa “Vampire Survivors” -vibaa sekä Control-aiheista (ostettavaa?) kosmetiikkasisältöä.

Huoleni on, että “upgradet” jäävät pinnallisiksi ja ei-kiinnostaviksi kuten yllä olevassa kuvassa (Firebreakin Steam-sivun uutisista). Kuvat tosin usean kuukauden takaa toivottavasti pikemminkin placeholderina kuin viimeisenä sisältönä.

Oletan, että CCU:t tekee launchinjälkeisen ennätyksen patchin tullessa ulos, mutta tämä on isossa kuvassa täysin riittämätöntä elvyttämään peliä, enkä usko että tällä olisi mitään merkittävää vaikutusta Q1 liikevaihtoon. Mutta eiköhän Remedy keksi jonkin tavan käytttää Firebreakia tänä vuonna markkinoimaan Control Resonantia polkualennuksin tai vastaavalla.

Odotukset ovat Firebreak-päivityksen osalta matalalla, mutta eiköhän uutta pelimoodia tule kokeiltua. Annetaan lopullinen tuomio vasta sen jälkeen

On muuten “hieman” eri sävy markkinointiviestinnässä Resonant vrt. Firebreak. Vaikuttaa resonoivan myös pelaajiin huomattavasti paremmin tällainen vrt. Firebreakin anteeksipyytelevä sävy.