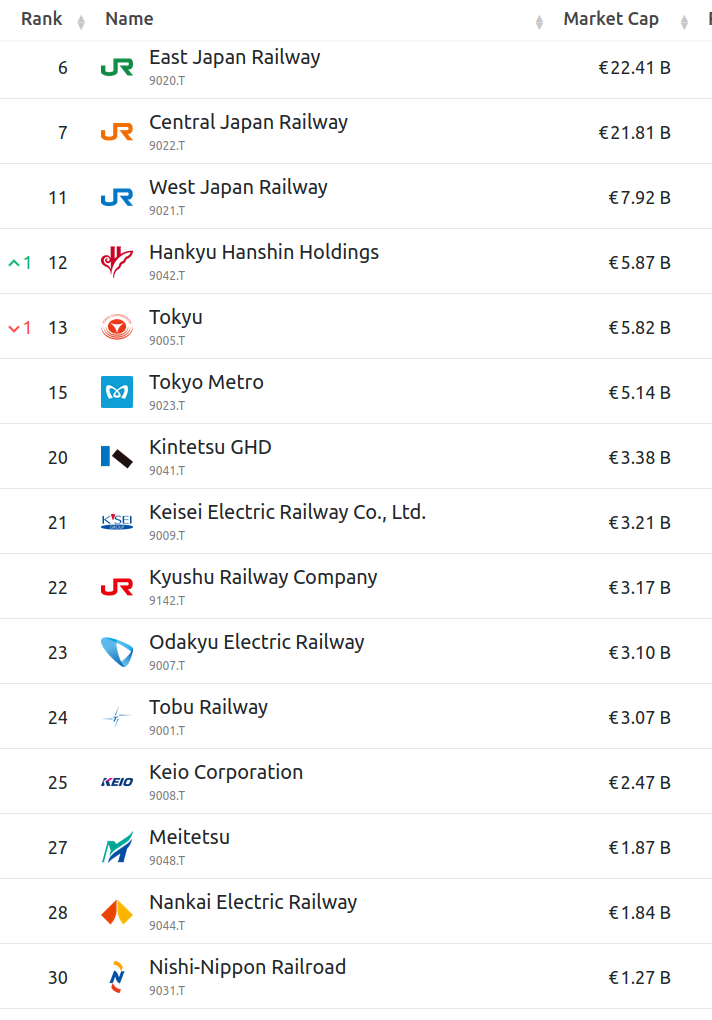

On suorastaan hämmästyttävää, että foorumilta on tähän asti puuttunut oma ketjunsa puhtaille rautatieyhtiöille. Vaikka “salonkivaunusta” puhutaan lähes jokaisessa ketjussa ja sektori on noussut esiin Berkshire Hathawayn, Täydellisen yhtiön (5. kohta) sekä Globaalit laatuyhtiöt ketjussa.

Etsimme jatkuvasti markkinoilta kestäviä kilpailuetuja, hinnoitteluvoimaa ja laadukasta arvonluontia. Silti olemme sivuuttaneet yhden maailman vanhimmista ja vahvimmista liiketoimintamalleista. Nyt on aika suunnata katseet raiteille, jotka ovat toimineet vaurastumisen vankkoina ankkureina jo yli sadan vuoden ajan.

Miksi rautatieyhtiöt ovat poikkeuksellinen sijoituskohde?

Rautateiden sijoituscase rakentuu ylittämättömän vallihaudan (MOAT) ympärille. Laajan monen tuhannen mailin rautatieverkoston rakentaminen nollasta on nykypäivänä tähtitieteellisten kustannusten ja maankäytön vuoksi mahdotonta. Tämä luo olemassa oleville jättiläisille alueellisia monopoleja ja duopoleja.

Tämä heijastuu suoraan hinnoitteluvoimaan. Yhtiöt siirtävät inflaation ja polttoaineen hinnanvaihtelut rahtihintoihin. Koska juna on pitkillä matkoilla huomattavasti energiatehokkaampi kuin kumipyörät, rautateiden suhteellinen etu korostuu entisestään energian hinnan noustessa.

Pohjois-Amerikan jättiläiset läpäisevät tiukimmankin laatuanalyysin:

Kannattavuus:

Nettomarginaalit (NPM) ovat poikkeukselliset, tyypillisesti 25–30 %

Oman pääoman tuotto (ROE): Vaihtelee yhtiöittäin, mutta on vakaasti yli 8 % tavoitetason. Huiput, kuten Union Pacific, takovat jopa ~40 % ROE-lukuja aktiivisten omien osakkeiden ostojen tukemana.

Kassavirta & Arvonluonti:

Sijoitetun pääoman tuotto (ROIC) on laatuoperaattoreilla säännöllisesti yli 10 % (esim. CNR 12,9 %, UNP 16,3 %). Vapaan kassavirran marginaalit ovat vahvoja, parhaimmillaan lähes 20 % liikevaihdosta.

Kestävyys:

Osingonjakosuhteet (Payout Ratio) pidetään maltillisina (usein 20–50 %), mikä jättää valtavasti pääomaa “lumipallon” kasvattamiseen omien osakkeiden mitätöinnin kautta.

Fuusiot

Rautatieala on historiallisen murroksen kynnyksellä. Vuonna 2025 alkanut Union Pacificin ja Norfolk Southernin (arviolta 85 mrd. USD) fuusiosuunnitelma on luomassa ensimmäistä todellista rannikolta rannikolle ulottuvaa jättiläistä Yhdysvalloissa. Tämä on laittanut liikkeelle spekulaatiot CSX:n vastaliikkeistä ja mahdollisesta yhteistyöstä Berkshire Hathawayn omistaman BNSF:n tai uuden CPKC:n kanssa.

Seurattavat yhtiöt pähkinänkuoressa:

Canadian National Railway (CNR)

Union Pacific (UNP)

Canadian Pacific Kansas City (CPKC)

CSX & Norfolk Southern (NSC)