Qt julkaisi torstaina kokonaisuutena suhteellisen neutraalin Q3-raportin, vaikka kasvun vahvuus jäikin korkealle viritetyistä odotuksistamme. Lähivuosien vahvat kasvuajurit säilyivät ennallaan, joskin pitkälti markkinan vahvasta kasvusta johtuvan komponenttipulan aiheuttaman hidasteen vaikutus tarkentuu vasta ajan kuluessa. Ennusteidemme tarkennukset olivat yhtiön arvostuksen kannalta kokonaisuutena varsin neutraaleja. Lievästi nousseen arvostustason myötä arvioimamme vuosittainen tuotto-odotus on kaventunut matalaksi (6 %) ja siirrymme toistaiseksi katsomoon seuraamaan laadukkaan kasvajan seuraavia askelia.

Klassinen vähennä-mutta-oikeasti-pidä. Ei rahkeita pitää lisää-suositusta kurssitason vuoksi, mutta vaikea firman toiminnasta on löytää valitettavaa. Suurin vika lienee että kasvuvauhti heiluu hieman “älyttömän” ja “kovan” välimaastossa ja heilunnat vaikuttavat kasvufirmoissa niin paljon laskennallisiin malleihin.

Tosin siinä mielessä olen samaa mieltä arvostuksesta että ei näillä hinnoilla innosta tankkaamaan, tosin ylipainoa on muutenkin, mutta toisaalta liikkeet voivat olla nopeita joten jos muilla on himo päästä herkusta eroon niin että hinta painuu vielä tästä reilusti niin…

Toivottavasti ymmärsit että @Pohjolan_Eka puhui kassavirroista tuotoista puhuessaan. Se että Huhtamäki tuottaa bisneksellään paremmat kassavirrat seuraavan 10 vuoden aikana ei tarkoita sitä, että esimerkiksi Huhtamäen osaketuotto olisi Qt:ta parempaa seuraavat 10 vuotta. Yrityksen tuottamat kassavirrat eivät ota kantaa hypeen, sentimenttiin tai bumtsibumiin joskin pidemmän päälle sentimentti tuppaa seuraamaan niitä yrityksen tuottamia kassavirtoja.

Näinhän se juuri menee. Jos Qt saavuttaisi edes karkeasti tuon 2026 luvun ja oltaisiin 2026 puolivälissä ja katsottaisiin seuraavan vuoden ennustetta (eihän tähän ajanhetkeen ole kuin reilu 4,5 vuotta ), Qt:n kertoimet olisivat varmasti vähintään tuplat verrattuna Huhtamäkeen. Ehkä jopa 3x.

Ja kuten myös mainitsit, lopulta keskustelu Kuutista palaa juuri noihin mainitsemiisi kysymyksiin. Jokainen sijoittaja varmasti miettii näitä kysymyksiä, niin he jotka ovat Qt:n kyydissä ja he jotka eivät ole kyydissä.

Hauska että vertasit Qt:ta Admicomiin koska tein itse saman vertauksen 26.11.2019 kun järjestin ensimmäisen puhelun Admicomin johdon kanssa. Admicomin tapauksessa oli aika paljon helpompaa ymmärtää että kasvu tulisi hiipumaan lähitulevaisuudessa ottaen huomioon sen että Admicom toimi/toimii ainoastaan Suomessa ja markkinan koko oli/on ainoastaan noin 100 miljoonaa euroa. Muistan vielä kun johto kommentoi että suurin huoli on kasvuvauhti ja se että kasvuvauhti teollisuussegmentissä (tämä tuli uutena segmenttinä vuonna 2017 kasvattamaan TAMia) on ollut paljon hitaampaa kuin mitä oli odotettu. No jokainen varmasti muistaa jatkuvat sisäpiirin myynnit keväällä ja kesällä 2020. Ja kasvuvauhti hidastui selvästi. Ja maksetaanhan Admicomista edelleen noin 30x EV/EBIT 2023

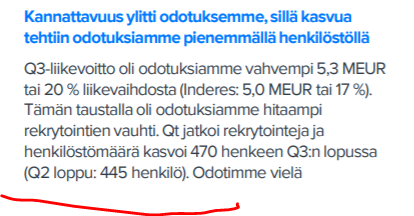

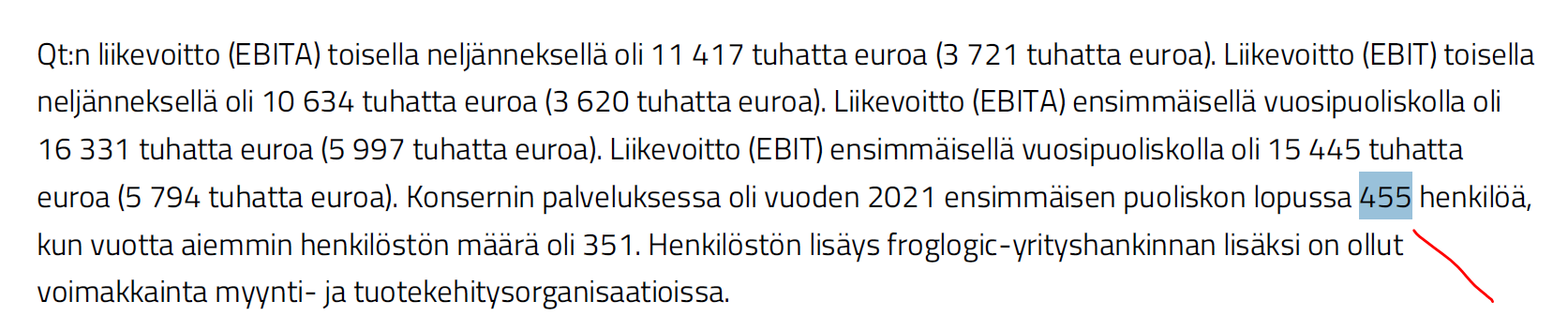

Qt on puolestaan globaali ja Qt:ta käytetään yli 70 toimialalla. Mitä tämä sitten tarkoittaa mitä tulee markkinapotentiaaliin, paha sanoa Voiko se olla 10x vai 100x Admicomin markkinapotentiaali, who knows. Qt rekrysi ainakin 8 uutta henkilöä lokakuussa (Q3 rekryttiin yhteensä 15) joten olisiko rekrytahti jälleen kiihtymässä…? Sori @Antti_Luiro , sulla kävi virhe raportissa, Q2 lopussa työntekijöitä oli 455 eikä 445

Osaisiko joku antaa selittäviä tekijöitä isolle Q2-Q3 laskulle liikevaihdossa?

Mielestäni tässä kiinnitetty aika epäolennaiseen asiaan, ihan sama onko kasvu 40% vai 50% edelliseen vuoteen verrattuna, mutta jos edelliseltä kvartaalilta liikevaihto laskee 20%, tottakai markkinareaktio näillä arvostukertoimilla on jyrkkä.

Hauska miten markkinapsykologia muuttuu kun tulee vähän kuoppia matkalla. Verrataan jumittajayhtiöiden kassavirtoja. Apples and oranges. QT:lla on valtava positiivinen riski kasvun ja toiminnan luonteen ja markkinan johdosta ja kova track record kasvusta.

Mutta saas nähdä, toki riski alaspäinkin on olemassa. Mikäli Q4 menee Q2 tulosten yli, niin ei tässä mitään hätää. Jos jäädään alle niin täytyy alkaa huolestumaan.

Varelius kertoi Q2-videolla isosta yksittäisestä kaupasta, ja sanoi että niitä tulee “silloin tällöin”. Silloin jo mainitsi, että kuutilla on turha seurata QoQ liikevaihdon kehityksiä - ja viittasi siihen, ettei tällaista isompaa mälliä todennäköisesti ole syytä odottaa Q3:lle.

Eli ei ole mitään Q3-rapsaan perustuvaa puolustelua, vaan toi asian esille jo silloin - etukäteen.

Yhtiö arvioi liiketoimintansa lähivuosien kasvunäkymät erittäin lupaaviksi.

Volyymipohjaiset jakelulisenssitulot kertyvät pidemmän ajan kuluessa. Epidemian aiheuttama jakelulisenssien patoutunut tulovirta purkautuu jossain vaiheessa, kun globaalit komponenttipula, logistiikkaongelmat ja epidemia hellittävät. Olisiko kellään tietoa/arvausta patoutuneen tulovirran suuruudesta?

Mikä on jakelulisenssitulojen osuus liikevaihdosta? Miten voimakkaasti jakelulisenssien tulojen kasvu vaikuttaa a) liikevaihtoon ja b) kannattavuuteen? Löytyykö mistään vastauksia näihin kysymyksiin?

Aika harvan tuotteen kohdalla myydään eioota, vaikka komponenteista onkin pulaa, joten kommentti patoutuneesta tulovirrasta on ehkä hieman abstrakti. Oletan, että kyse on QT:n kohdalla esim. uusista autoista. Paljonko tuotanto tai myytyjen autojen määrä on tippunut normaalitilanteesta… selvinnee jollain tarkkuudella eri valmistajien osavuosituloksista. Asiasta löytyy varmasti geneerisiä tilastojakin.

Apple kertoi muistaakseni suunnitelleensa 90 miljoonan kappaleen myyntiä iPhone 13:lle, mutta saikin komponentit kasaan vain 80 miljoonalle luurille.

Jos näitä nyt ynnäilee, niin hatusta heittämällä kyse voisi olla ehkä 10% patoutuneesta myynnistä (tai tulovirrasta). Siis tällä hetkellä. Joiltain osin myynti voi olla tietenkin ns. menetetty, jolloin tulovirran patouma tarkoittaa vain paluuta normaalimyyntiin – erityisesti kuluttajapuolella.

Tulevaisuuden näkymissä asiasta kirjoitetaan seuraavasti:

“Koronavirusepidemia aiheuttaa yhä edelleen korostunutta epävarmuutta yhtiön lyhyen aikavälin tulevaisuuden näkymiin. Rokotusten edistymisen myötä epidemiaa ollaan monilla yhtiön päämarkkina-alueilla hiljalleen saamassa hallintaan ja yhteiskunnan toimintoja avaamassa kohti normaalia. Epidemian seurauksena monille tuotteille on kertynyt patoutunutta kysyntää, joka nyt on purkautumassa ennätyksellisen elvytyksen vauhdittamana. Kasvun hidasteeksi on kuitenkin ilmaantunut monia toimialoja koskeva maailmanlaajuinen komponenttipula, joka oletettavasti vaikuttaa ainakin osaan yhtiön asiakkaita projektien viivästyksinä ja tuotantomäärin alenemana, ja siten edelleenkin hidastaa yhtiölle jakelulisensseistä kertyvän liikevaihdon kehittymistä. On ilmeistä, että epidemiasta toipuminen tulee olemaan eri toimialoilla ja maantieteellisillä alueilla epäyhtenäistä ja voi kestää pitkäänkin.”

Jätit pari merkityksellistä sanaa pois lainauksestasi.

Qt:n kohdalla tuo tuotteiden patoutunut kysyntä kuulostaa hieman ontolta. Toki autot ovat yhtiön tapauksessa hyvä ja konkreettinen poikkeus, sillä kysyntä on selvästi patoutunutta. Aika harva tuote on kaupoista loppu, kuten aiemmin totesin. Joitain tuotteita saattaa joutua odottamaan normaalia pidempään.

Ei tuo elvytyskään kuluttajasegmentin toimijoita juuri hetkauta. Suurin vaikutus on ollut ihmisten liikkumisen vapautumisella. Ihmiset ovat jälleen päässeet kuluttamaan – erityisesti palveluita. Pandemiahan on pikemminkin nostanut kysyntää jo viimeisen vuoden ajan tiettyjen tuotteiden kohdalla, kun ihmiset ovat olleet kotosalla ja tilanneet hyödykkeitä kotisohviltaan niillä rahoilla, jotka normaalisti kuluisivat esim. palveluihin.

Statistan mukaan vuonna 2018 valmistettiin 97 miljoonaa autoa. Vuonna 2019 92 miljoonaa. Viime vuonna jäätiin vain 78 miljoonaan autoon. Tuo 6,3-7,1 miljoonaa autoa pyörii siis kymmenisen prosentin hujakoilla valmistettavien autojen kokonaismäärästä. Vähän alle 10% luultavimmin.

Patoutunut tulovirta oli huono mielikuva, myönnetään Palataan normaaliin myyntiin, mitä se sitten onkaan tulevina vuosina. Jos oletetaan jakelulisenssitulojen kasvavan jopa merkittävästi lähivuosina, yhtiön arvioimista sijoitussalkussa helpottaisi kovasti vastaukset mm. seuraaviin kysymyksiin.

Onko arvioita jakelulisenssituloista (laskettuna yhteen ko. tulot suunnilleen kaikilta “QT:n toimialoilta”) nyt ja ennusteita tulevista vuosista? Mikä on kehityslisenssitulojen ja jakelulisenssitulojen suhde ja miten se kehittyy lähivuosina? Miten jakelulisenssitulojen kasvu vaikuttaa kannattavuuteen?

Jakelulisenssitulot kiinnostavat kovasti sen takia, että tulot menevät niin sanotusti suoraan viivan alle.

Uutta Qt 6:sta ollaan nyt viemässä telkkareihin ja mm. pesukoneisiin. Kehitys menee koko ajan eteenpäin! Eli ei syytä huoleen vaikka kurssi nyt on takaisin siinä missä se oli kuukausi sitten🙂