Svært at opnå overafkast, hvis man ikke på kort sigt må tabe til indekset…

12 Synes om

Her er PYN Elites “november”-brev ![]()

VN-indekset steg 3,1 % takket være Vingroup-selskaberne. Uden deres stigning ville indekset være faldet 1,2 %. Investorstemningen var forsigtig på grund af politisk debat og strammere likviditet. Overnatningsrenterne steg, da kreditbehovet ved årets udgang oversteg indlånsvæksten. Dette svækkede stemningen i rentefølsomme sektorer som banker og mæglere. PYN Elite faldt 5,8 % primært på grund af Sacombank (STB). Auktionen over STB-aktier i statens aktivforvaltningsselskab (VAMC) blev udskudt til 1. halvår 2026, hvilket skuffede investorerne. Desuden blev tilbagebetalinger af engangs-kredittab brugt til hensættelser. Dette styrkede balancen, men lå under investorernes kortsigtede indtjeningsforventninger.

5 Synes om

Nedenfor er en artikel om, hvordan kinesiske virksomheder nu strømmer i stort antal til Vietnam og bringer rekordmange investeringer og varer til landet, selvom USA presser landet til at løsrive sig fra Kina. Trump forener andre lande.

Hanoi accepterer allerede kinesiske lån, Huawei- og ZTE-aftaler samt kinesiske maskiner, i hvert fald delvist som et modtræk mod amerikanske toldsatser og delvist for at balancere stormagtsrelationerne.

Kina er blevet Vietnams største investor og også leverandør af varer, især elektronik og elektriske køretøjer sælger godt, og kinesiske mærker erobrer desuden onlinebutikker.

Joint ventures og teknologioverførsel styrker Kinas greb om industrien og vanskeliggør balancen mellem Kina og Vesten.

4 Synes om

PYN Elitens seneste investorbrev er udgivet og kan findes HER. I investorbrevet fortæller porteføljeforvalteren selv at have foretaget “en betydelig yderligere tegning”. Hvad der er “betydeligt” forbliver selvfølgelig åbent, men Deryng har ikke fortalt om at have foretaget tegninger i lang tid, så dette kan i det mindste betragtes som et positivt tegn.

7 Synes om

PYN er faldet hurtigt og kraftigt.

Investorbrevet, der kom i dag, virker som en undskyldning, hvis det fremhæves, at PYN “har slået ETF’en over en femårsperiode”, og at Petri Deryng selv har købt mere…

Sådan noget tærer yderligere på min egen tro.

6 Synes om

Frit citat fra et investorbrev: “Man ville have klaret sig lige så godt som indekset i år, hvis man udelod de fire bedst ydende aktier fra indekset.” ![]() Uden tvivl lyder det som en undskyldning, men fremad, sagde bedstemor i sneen.

Uden tvivl lyder det som en undskyldning, men fremad, sagde bedstemor i sneen.

9 Synes om

“Indekset ville have klaret sig godt i år også, hvis man fjernede de fire mest indbringende aktier fra indekset.”

“årets stjerner, nemlig VIN Groups fire aktier: VIC, VHM, VRE og VPL”.

Noget velkendt i nogle af disse…

I juli 2023 var VHM (Vinhomes) den største aktie i vores portefølje med en andel på 15,2 % og blev præsenteret som månedens aktie.

Samtidig er VRE (Vincom Retail) den 3. største aktie i vores portefølje med en vægt på 9,6 %.

6 Synes om

Sacombank stiger kraftigt, og jeg tjekkede, om der var kommet en meddelelse. Tilsyneladende har PYN solgt hele deres position eller størstedelen af den? Jeg faldt nemlig over en kort meddelelse:

Dagens rally bringer vist ikke megen glæde til PYN-andelshaverne..

3 Synes om

PYN Elite Fund (Finland) reducerede sin ejerandel i Sacombank til 4,86 % efter salg af 4 millioner STB-aktier og er dermed officielt trådt tilbage som storaktionær i banken.

PYN Elite Fund reducerer sin ejerandel til under 5 %.

PYN Elite Fund (Finland) har solgt 4 millioner aktier i Saigon Thuong Tin Commercial Joint Stock Bank (Sacombank, tickersymbol: STB) og ophører dermed med at have status som storaktionær. Transaktionen fandt sted den 9. december 2025.

Ifølge meddelelsen reducerede PYN Elite Fund sin beholdning af STB-aktier fra over 95,6 millioner til 91,6 millioner enheder. Som følge heraf faldt fondens ejerandel i Sacombank fra 5,07 % til 4,86 %, hvilket er under tærsklen på 5 %, der kræves for at blive anerkendt som storaktionær."

→ Ikke det store drama her. Jeg ville også blive overrasket, hvis der pludselig blev foretaget en stor bevægelse i porteføljen, f.eks. ved at sælge størstedelen af eller hele ejerskabet. Der er dog stadig den særlige situation i Sacombank, og det er fundamentalt set stadig en billig aktie.

22 Synes om

USA’s National Security Strategy 2025 nævner ikke Vietnam, men den har stor indflydelse på landet. USA fokuserer nu på konkurrencen mod Kina og inkluderer også økonomi, teknologi og forsyningskæder i begrebet sikkerhed.

I Det Sydkinesiske Hav kan støtte fra USA hjælpe Vietnam, men de tiltagende spændinger kan også trække landet med ind i en konflikt. På den anden side kan flytningen af produktion væk fra Kina til Vietnam bringe investeringer, men samtidig øges kravene og risiciene.

NSS 2025 identificerer også højteknologiske sektorer som centrale fronter i den strategiske konkurrence, lige fra halvledere til kunstig intelligens og digital infrastruktur. For Vietnam er en dybere deltagelse i teknologiske værdikæder ledet af USA og dets partnere et langsigtet udviklingsmål. Den vietnamesiske økonomi udviser dog stadig tætte bånd til Kina, både inden for handel og mellemliggende produktionsinput. Denne sammenfletning gør det mere komplekst at opretholde og udvide investeringer fra store amerikanske teknologivirksomheder, da bekymringerne for teknologilækage vokser.

2 Synes om

Ifølge Vietnams centralbank er et vækstmål på over 10 procent for næste år svært at nå på grund af eksterne risici.

En repræsentant for State Bank of Vietnam fremhævede blandt andet effekterne af Feds pengepolitik og USA’s toldpolitik, selvom dette års vækst på 8 procent ser ud til at blive realiseret.

“Siden begyndelsen af 2025 har komplicerede og uforudsigelige udviklinger på de globale markeder, såsom Feds uforudsigelige pengepolitik og den amerikanske regerings toldpolitik, påvirket økonomien, valutamarkedet og valutakurserne,” sagde Quang.

5 Synes om

VN-indekset sluttede året på 1784,49. De 1800, der blev ”gættet” på i juli, var til min overraskelse en fuldtræffer. Det er bare en skam, at stigningen ikke afspejler sig særlig stærkt i PYN’s værdi.

12 Synes om

Vietnam ønsker, at virksomheder udvider mere modigt til udlandet. Eksporten klarer sig godt, men på den anden side sælger mange virksomheder stadig kun til ”lette” lande og tør dermed ikke vokse, og dertil forbliver de underleverandører, hvilket betyder, at en stor del af værdien går til andre aktører.

Som løsning foreslås en bevægelse op i værdikæden, hvilket indebærer mere egen produktudvikling, design, branding og også direkte salg.

Artiklen fremhæver også, at den digitale og grønne omstilling er vigtig, men selvom Vietnam har 17 frihandelsaftaler, udnyttes de kun i begrænset omfang på grund af mangel på kompetencer og ressourcer.

Endelig skal Vietnam styrke sine lokale platforme. Eksporten er fortsat stærkt afhængig af udenlandsk investerede virksomheder (FIEs), og lav lokal sourcing er en langsigtet sårbarhed. Globaliseringen skal starte hjemme ved at hjælpe lokale SMV’er med at vokse side om side med FIE’er gennem hurtigere certificering og leverandørudviklingsprogrammer.

6 Synes om

Artiklen nedenfor fortæller nok også lidt om Vietnam, selvom historien delvist fokuserer på Bac Ninh, der ligger nord for Hanoi, og som hurtigt har forvandlet sig fra et område kendt for rismarker og traditionel kultur til et af landets travleste industriområder.

Samsungs investeringer satte gang i fremgangen, og i de seneste år har kinesiske virksomheder også øget produktionen på grund af “China +1”-strategien og de amerikanske toldsatser.

Væksten medfører dog pres i form af f.eks. mangel på arbejdskraft, stigende lønninger og begrænsninger i infrastrukturen. Vietnam forsøger at imødegå dette ved at satse på logistik, industri med højere værditilvækst og også nye eksportmarkeder.

5 Synes om

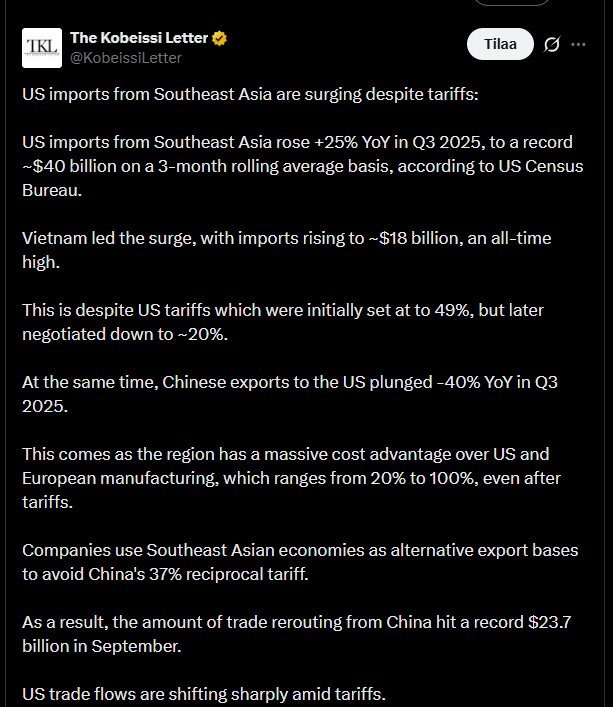

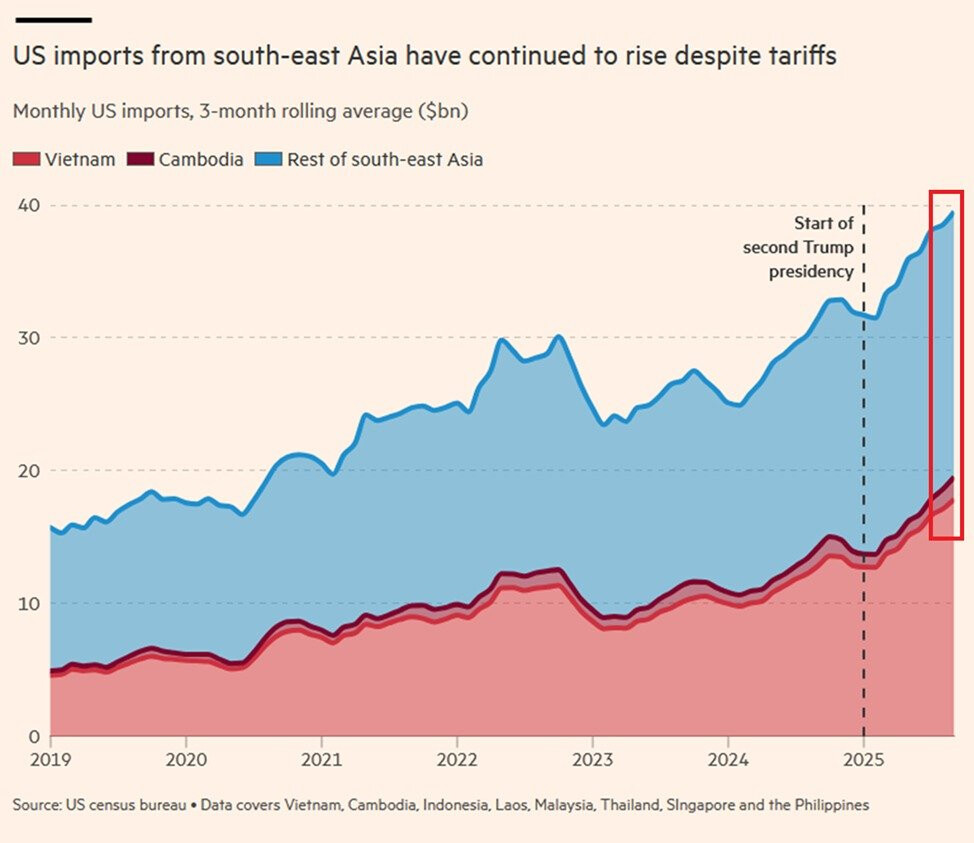

I nedenstående tweet fremhæves det, hvordan USA’s import fra Sydøstasien er steget til rekordhøje 40 milliarder dollars i tredje kvartal af 2025, selvom der er pålagt told på regionens produkter.

Væksten, anført af Vietnam, er et resultat af virksomhedernes ønske om at undgå toldsatser rettet mod Kina og dermed udnytte Sydøstasiens betydelige omkostningsfordel, hvilket har ført til en omdirigering af “handelsstrømme” og et voldsomt fald på 40 procent i kinesisk import.

Vietnam førte an i stigningen, da importen steg til ~$18 milliarder, hvilket er det højeste nogensinde.

5 Synes om

For helvede – vores hest er løbet fuldstændig løbsk. Føj for helvede.

Generelt går det ret godt for den vietnamesiske banksektor.

Sacombank i 2025: Estimeret overskud når halvdelen af målet, høje misligholdte lån vender tilbage.

På trods af at have udnyttet sin tildelte kreditramme afsluttede Saigon Thuong Tin Commercial Joint Stock Bank (SACOMBANK) 2025 med væsentligt lavere forretningsresultater end forventet. Det enorme pres fra hensættelser og den pludselige stigning i dårlig gæld førte til et fald i bankens overskud, som kun nåede op på næsten 50 % af det mål, der blev sat på generalforsamlingen.

Misligholdte lån overstiger langt tærskelværdien, og hensættelser til tab på udlån er utilstrækkelige.

Et bemærkelsesværdigt aspekt af SACOMBANKs økonomiske billede for 2025 er aktivkvaliteten. Andelen af misligholdte lån i forhold til udestående kundelån er steget til 6,31 %, mens andelen af misligholdte lån i forhold til den samlede tildelte kredit er 4,95 %. Disse tal er ikke kun væsentligt højere end gennemsnittet i branchen, men overstiger også langt Vietnams centralbanks (State Bank of Vietnam) kontrolgrænse på 3 %.

Mens den dårlige gæld stiger, viser det “skjold”, der beskytter bankerne, tegn på svækkelse. Dækningsgraden for dårlig gæld er i øjeblikket kun 49,20 %. Det betyder, at for hver 100 dong i dårlig gæld har bankerne kun hensat til næsten halvdelen, hvilket skaber et betydeligt finansielt sikkerhedshul, hvis denne gæld ikke kan inddrives.

Desuden blev kapitaleffektiviteten væsentligt påvirket. Afkastet af aktiver (ROA) nåede kun 0,72 %, og egenkapitalforrentningen (ROE) gik i stå på 10,52 %. Omkostningsprocenten (CIR) forblev på 39,79 %, hvilket indikerer, at selvom banken bestræbte sig på at optimere driftsomkostningerne, var dette utilstrækkeligt til at modregne kredittab.

hele historien kan læses med Google Translate her.

Af en eller anden mærkelig årsag findes der stadig købere, og der står kun -6 % på tavlen.

14 Synes om

Her er en frisk fondsudgivelse fra Petri. ![]()

Vietnams børsindeks, VN-indekset, registrerede et fantastisk år med en stigning på +40,9 %. Konglomeratet VIN Groups hovedaktie, VIC, registrerede en vild stigning på 736 % for året. VIC-aktiens vægt i VN-indekset er 16 %, og vægten af hele VIN-koncernens aktier stiger til over 20 %. VIC’s markedsværdi blev ved årets udgang opgjort til 42 mia. euro, og med disse tal er det den mest værdifulde virksomhed på den vietnamesiske børs.

VIC-aktiens eksplosive stigning spillede hovedrollen i VN-indeksets fremragende årsafkast. Hvis man udelukker VIN-gruppens fire aktier fra indekset, ville dets årsafkast have været +12,9 %.

2 Synes om