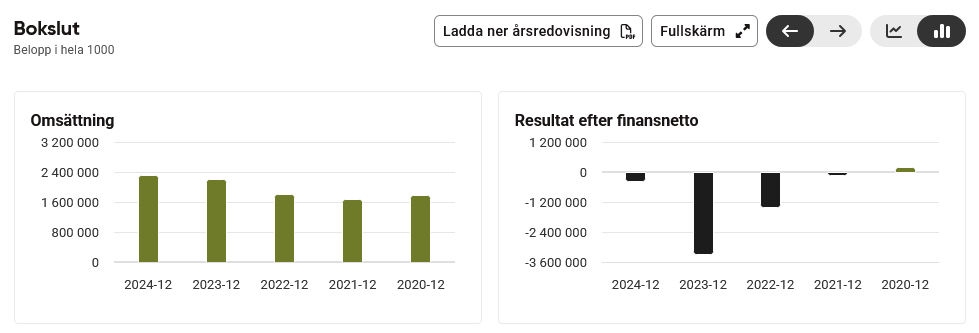

Saksan posti on kehittynyt yllättävän nousujohteisesti.

Pääoman tuotto näyttää olevan ihan hyvällä tasolla lisäarvon tuottamiseksi osakkeenomistajille. Osakkeen arvostus tuntuu aika maltilliselta.

Saksan posti on kehittynyt yllättävän nousujohteisesti.

Pääoman tuotto näyttää olevan ihan hyvällä tasolla lisäarvon tuottamiseksi osakkeenomistajille. Osakkeen arvostus tuntuu aika maltilliselta.

Muutama pohdittava asia:

Suomessa viranomaiskirjeet siirtyvät digiin vuonna 2026. Kirjepostin alasajo saa taas uusia kierroksia (valtaosa nykyisestä kirjepostista on viranomaispostia). Tämän myötä kirjejakelu muuttunee rakenteellisesti tappiolliseksi. Kuka maksaa nämä tappiot (Posti vai valtio kirjepostin jakelutukena Postille), sitä ei ole kerrottu. Iso merkitys. Kirjepostin jakelu voidaan tietysti vaihtoehtoisesti lopettaa tappioiden katkaisemiseksi. Ikävä puoli sitten se, että puolet Suomesta ei saa enää verkkokauppaostoksiaan kotiin vaan pitää noutaa lähikaupasta 20 km päästä syrjäseuduilla ym.

Onko Postin tulos väännetty “väkisin” isolle plussalle viime vuonna listautumista ajatellen ja palataanko seuraavina vuosina taas huonolle normaalimmalle tasolle. Tähän ei ole mitään näkyvyyttä täältä Inderesin keskustelupalstalta käsin, kirjanpitoon vaikuttaneita firman sisäisiä päätöksiä emme näe.

Vertailukohtana: Altia tuotiin pörssiin osinkotarinana pitkälti. Esim. Nordean analyytikko hehkutti, että firma on vähintään yli 10 euron arvoinen. No, vastoin odotuksia Altian eli nykyisen Anoran liikevaihto sitten lähtikin supistumaan ja kova kilpailutilanne alkoi. Nykyinen 3 euron osakehinta onkin Anoralle nykytiedoin perusteltu. Osinkotarinaa listautumisessa ei voi aina uskoa.

Postin automaattiverkosto on omasta mielestäni ylivoimainen, käytän itse aina jos mahdollista. En käytä ulkomaisia kuriiripalveluita, tulevat kesken työpäivän etukäteen ilmoittamatta kerrostalon alaovelle, joka on lukossa, eivät soita puhelimella ja sitten vievät paketin 10 km päähän johonkin huoltoasemalle noudettavaksi. Tässä on kilpailuetua Postilla.

Pakko vielä kommentoida jakeluongelmia: Yllättyisitte jos näkisitte, että kuinka huonosti ihmiset kirjoittavat kirjeiden päälle osoitetietoja. Esim. katuosoite Kauppiaskatu 17 F 215 saatetaan kirjoittaa muotoon Kauppiaskatu 17. Sitten lähettäjä tai vastaanottaja syyttää postipoikaa/Postia siitä, että tämä ei osannut arvata, että mikä taloyhtiön 250 postiluukusta on kyseessä. Olen selvitellyt tällaisia tilanteita 20 vuoden aikana isot määrät (en ole Postin työntekijä). Asukkaan vastaus on yleensä: “käytän verkkokauppatilauksissani älypuhelimeni osoitetietojen automaattista tietojentäydennystä, en huomannut, että osa tiedoista meni väärin”. Eli asiakkaan virhe, mutta syyttää kuitenkin Postia. Toinen yleinen syy on se, että puhelinnumerossa on 1 numero väärin ja siksi saapumisilmoitus katoaa bittiavaruuteen… Ei tästä sen enempää, mutta ongelmia kun selvittelee, syyt ongelmien taustalla voivat yllättää. Toki virheitäkin tapahtuu.

Deutsche Post on vähän eri eläin verrattuna meidän Postiin, se on valtava globaali logistiikkajätti. Posti on taas paljon pienipiirteisempi ja paikallisempi, toki sielläkin on tehty muutosta samaan suuntaan, mutta skaalaero aivan valtava.

Toki sen viranomaispostinkin osalta on jo tapahtunut jonkinmoista vähentymistä, kun asiakkaita on ajettu Suomi.fi:n käyttäjiksi tai terveydenhuollon osalta vaikka Maisan, joka onkin paljon kätevämpi.

Tämä on kyllä kysymys joka arveluttaa itseäni, jonkin verran. Toivottavasti tähän tulee vastauksia kunhan anti etenee.

Altialta sulaa markkina alta, kun ihmiset eivät enää osta väkeviä samalla tavalla kuin aiemmin. Joka tosin on isommassa kuvassa hyvä asia. En osaa sanoa miten se oli nähtävissä listautumishetkellä.

Täysin samat kokemukset.

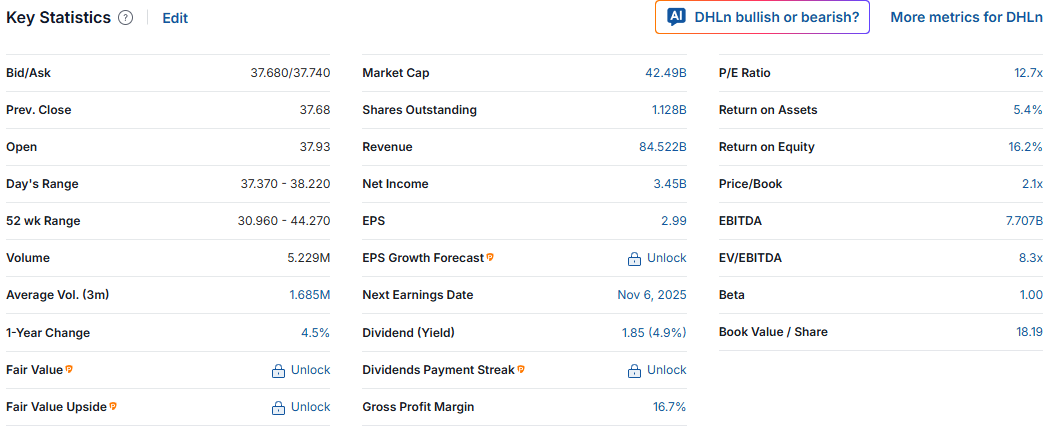

Ei se niin kovin erilainen ole 2024 lukujen perusteella. Lyhytaikaisia varoja on suunnilleen sama määrä suhteessa taseen loppusummaan. Postilla syntyi liikevaihtoa vähän enemmän suhteessa taseen loppusummaan kuin DHL, mutta Postin operatiivinen kannattavuus on sitten taas vähän huonompi. Omapääoman tuotto oli sitten suunnilleen samalla tasolla.

DHL / Posti

Lyhytaikaiset varat / Taseen Loppusumma

28,7 / 27,4

Liikevaihto / Taseen Loppusumma

1,20 / 1,33

Liikevoitto, %

7,75 / 4,47

ROE, %

14,7 / 15,5 %

Kuluva vuosi näyttäisi kyllä olevan liikevoiton osalta huomattavasti heikompi vertailukauteen nähden postille.

Tästä täytyy olla samaa mieltä. Postin onni on että UPS:n palvelu on Suomessa ainakin kuluttaja-asiakkaalle aivan luokattoman huonoa. Pakettiautomaattien ainoa huono puoli on se että ne ovat monesti täynnä eli oman suosionsa uhreja.

Tähän taidetaan tarvita melkoiset sitoumukset ankkureilta. Luulisi ankkureista löytyvän esim. eläkevakuuttajia, mutta olisi toivottavaa, että listalla olisi myös omia rahojaan sijoittavia tahoja. Eiköhän hinta paineta listautuessa alas, niin saadaan onnistunut listaus, vähän tuottoa ankkureille ja kansalle ensi keväänä osinkoa.

Valtion tarvis joillain lainsäädännöillä savustaa ulkomaiset halpakuljettajat ulos ja pistää postikartelli kukoistamaan.

Jos mietin omasta näkökulmasta sijoittajana, Postin listautumisessa kiehtovinta olisi se, että kyseessä on kansallinen yhtiö, joka on pakotettu uudistumaan verkkokaupan kasvun ja logistiikan murroksen vuoksi. Pörssilistautuminen voisi tuoda kaivattua draivia ja vertailupainetta kansainvälisiin kilpailijoihin.

Toisaalta olen varovainen sen suhteen, että Postin vahva valtionomistus ja poliittinen ohjaus voivat jarruttaa puhtaasti liiketaloudellista päätöksentekoa. Lisäksi logistiikka-ala on jo valmiiksi todella kilpailtu ja katteet ohuita.

Eli omat fiilikset: kiinnostava case seurata, mutta sijoituspäätöstä varten pitäisi nähdä hinnoittelu (millä arvostuskertoimilla Posti tulisi markkinoille) ja strategia (kuinka uskottavasti se pystyy muuttumaan kirjelogistiikasta pakettiliikenteen ja jakelun kasvuyhtiöksi).

300 m€ markkina-arvolla olisi Posti tulossa Pörssiin Hesarin mukaan.

Mietteitä valuaatiosta? Olisiko EV/EBTIDA näillä luvuilla sitten 2.7 luokkaa.. kohtuulliselta kuulostaa vaikka pientä supistumista bisnes kärsisikin..

Kohtuulliselta kuulostaa, mutta miljoona osaketta vain yksityissijoittajille. Varmasti ylimerkitään ja sillä saadaan sähäkkä lähtö kun portit lävähtää auki vapaan kaupan käynnin alkaessa.

Paljon on tosiaan juttuja lehdissä, mutta esitteitä ei näyttäisi löytyvän. Mielenkiintoinen listautuminen, mutta pitänee odotella tarkempia tietoja.

Kiusasin tekoälyä 2024 totetuneilla luvuilla ja tänään julkaistulla 300 miljoonan markkina-arvolla ja vertaa sitä aikaisemmin käyttämääni 400 miljoonaan tuossa tulkinnassa

Lähtötiedot (2024 toteuma)

• Liikevaihto: 1 521 M€

• Oikaistu EBITDA: 208 M€

• Oikaistu EBIT: 80 M€

• Nettovelka: 258 M€

• Markkina-arvo: 300 M€

• EV = 300 + 258 = 558 M€

![]() Arvostuskertoimet (300 M€ markkina-arvolla)

Arvostuskertoimet (300 M€ markkina-arvolla)

Kertoimet Laskelma Tulos

EV / Liikevaihto 558 / 1 521 0,37x

EV / EBITDA 558 / 208 2,68x

EV / EBIT 558 / 80 7,0x

P/E (oikaistu) 300 / (80 × 0,75 ≈ 60) 5,0x

![]() Tulkinta

Tulkinta

• EV/EBITDA 2,7x → erittäin matala, selvästi alle kansainvälisten logistiikkayhtiöiden (tyypillisesti 5–8x).

• EV/EBIT 7x → edelleen matala, mutta lähempänä “neutraalia” tasoa.

• P/E 5x → markkina hinnoittelee Postin tuloksen hyvin varovaisesti, mikä viittaa joko rakenteellisiin riskeihin tai heikkoihin kasvuodotuksiin.

• EV/Liikevaihto 0,37x → käytännössä markkina maksaa vain kolmanneksen liikevaihdosta, mikä on todella alhainen taso.

![]() Tämä laskelma vahvistaa, että jos Postin markkina-arvo olisi 300 M€, yhtiö näyttäisi vieläkin aliarvostetummalta suhteessa kansainvälisiin verrokkeihin kuten DHL.

Tämä laskelma vahvistaa, että jos Postin markkina-arvo olisi 300 M€, yhtiö näyttäisi vieläkin aliarvostetummalta suhteessa kansainvälisiin verrokkeihin kuten DHL.

Miten pääset 80milj€ oikaistusta liikevoitosta noin 60milj€ oikaistuun nettotulokseen? Kai nyt veroja ja korkokuluja menee melko paljon enemmän jos nettovelkaakin on laskelmasi mukaan 258milj€? Lisäksi Posti on arvioinut tämän vuoden oikaistun liikevoiton olevan 65-75milj€. EV/EBIT (oik) vois siis olla noin 8 jos EV on listautumisessa 558milj€.

Ehkä sitä oikaistua nettotulosta vois olla 45-48milj€ ja P/E ehkä sitten jossain päin 6-6,5. En ole lukuihin itse vielä perehtynyt eli perustuu vain tässä ketjussa nähtyihin.

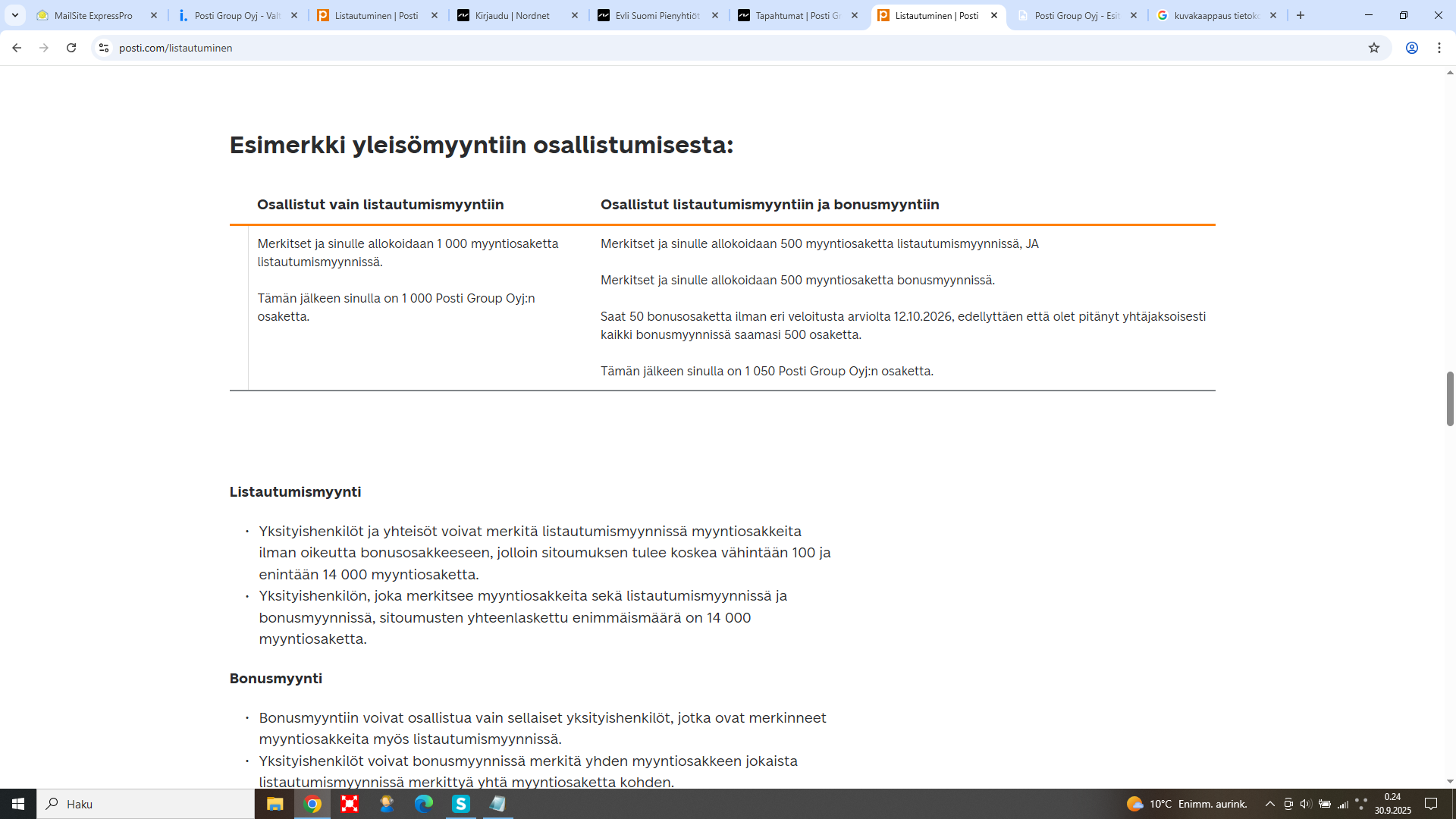

Bonusosakkeet toteutuvat! Bonusosakkeiden saanti edellyttää annista saatujen osakkeiden pitämistä vuoden verran, arviolta 10.10.2026 saakka

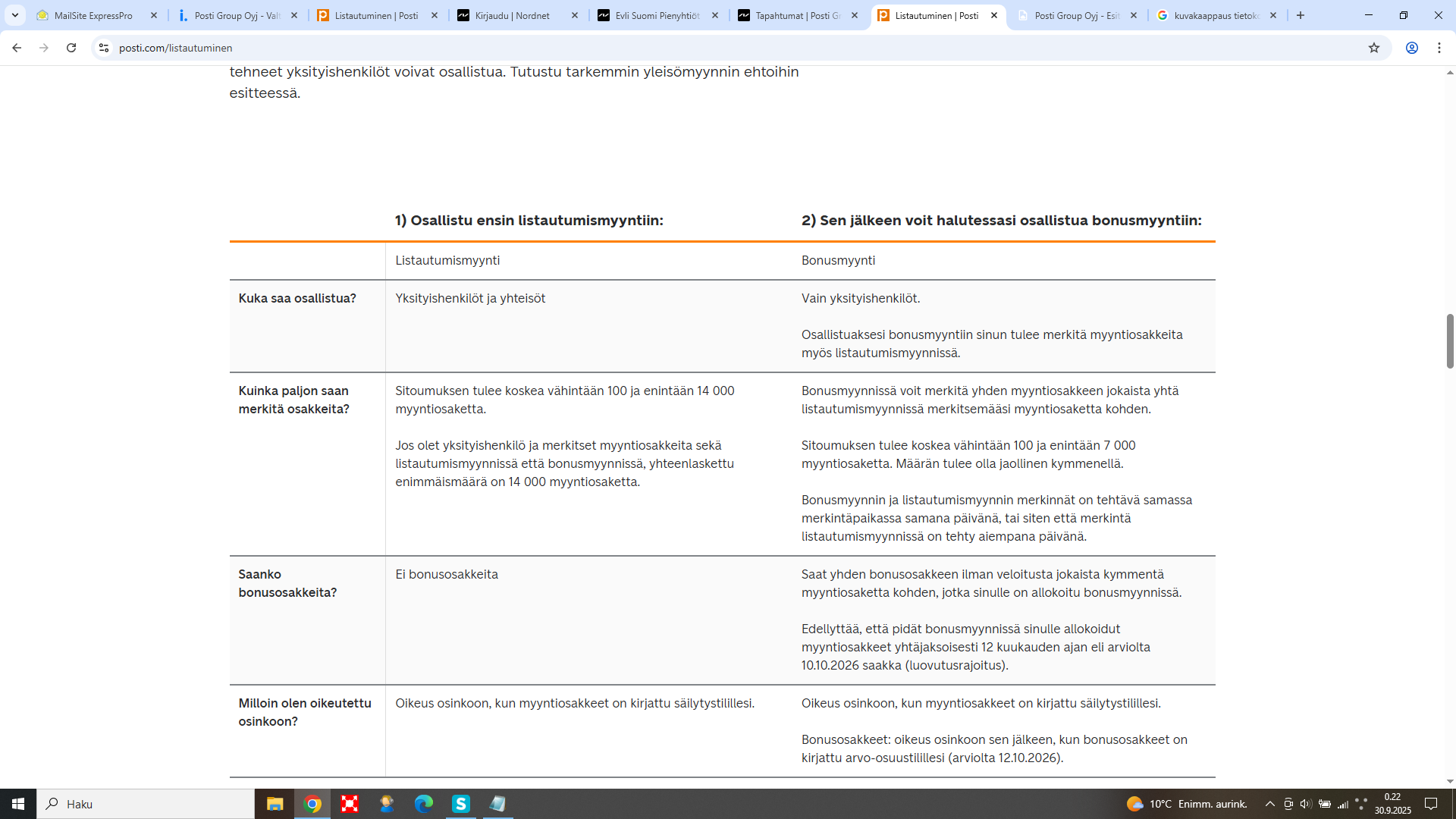

| 1) Osallistu ensin listautumismyyntiin: | 2) Sen jälkeen voit halutessasi osallistua bonusmyyntiin: | |

|---|---|---|

| Listautumismyynti | Bonusmyynti | |

| Kuka saa osallistua? | Yksityishenkilöt ja yhteisöt | Vain yksityishenkilöt. |

Anteeksi, huonot atk-taidot, koko tarina: Listautuminen | Posti

Listautumisesite: https://assets.ctfassets.net/1v32pqxqm0al/181j6a2jRuZcsMnw3lJ7uL/c6d8a78524a8920e8bb87d01ad492b4d/Posti_Group_Oyj_-_Esite_-_29.9.2025.pdf

Mä en itse asiassa tarkastanut noita lukuja ollenkaan. Pyysin käyttämään 2024 tilinpäätöstä ja oletin tekevän kuten käsketään

Edit; uusi kysymys

Nyt meillä on tarkat luvut Postin vuoden 2024 tilinpäätöksestä. Katsotaan, mikä oli raportoitu nettotulos, jotta voidaan laskea P/E ja muut tunnusluvut ilman oletuksia:

![]() Posti Group 2024 (tilinpäätöstiedote)

Posti Group 2024 (tilinpäätöstiedote)

• Liikevaihto: 1 521,4 M€

• Oikaistu EBITDA: 207,6 M€

• Oikaistu EBIT: 80,1 M€

• Raportoitu EBIT: 68,0 M€

• Nettotulos: 47,0 M€ (raportoitu tilinpäätöksessä) A

• Nettovelka: 258 M€

![]() Arvostuskertoimet (markkina-arvo 300 M€)

Arvostuskertoimet (markkina-arvo 300 M€)

• EV = 300 + 258 = 558 M€

• EV/Liikevaihto = 558 / 1 521 = 0,37x

• EV/EBITDA = 558 / 207,6 = 2,7x

• EV/EBIT (oikaistu) = 558 / 80,1 = 7,0x

• EV/EBIT (raportoitu) = 558 / 68,0 = 8,2x

• P/E = 300 / 47 = 6,4x

Johtopäätös

• Postin nettovoitto 2024 oli 47 M€, mikä vahvistaa että aiempi 25 % verooletus (EBIT 80 → nettotulos 60 M€) oli hieman optimistinen.

Ja vielä 2025 H1 luvuilla

Hyvä Tero, otetaan laskelmat Postin tammi–maaliskuu 2025 osavuosikatsauksen perusteella A B.

![]() Posti Group Q1/2025 (osavuosikatsaus)

Posti Group Q1/2025 (osavuosikatsaus)

• Liikevaihto: 357,1 M€ (–6,5 % v/v)

• Oikaistu EBITDA: 42,5 M€ (11,9 % liikevaihdosta)

• Oikaistu EBIT: 10,5 M€ (3,0 % liikevaihdosta)

• Raportoitu EBIT: 5,0 M€

• Tilikauden tulos: –0,2 M€ (tappiollinen)

• Nettovelka: 454 M€ (noussut 258 → 454 M€ ylimääräisen osingon ja investointien vuoksi)

![]() Arvostuskertoimet (Q1/2025 annualisoituna)

Arvostuskertoimet (Q1/2025 annualisoituna)

Jos skaalataan Q1-luvut koko vuodelle (vain suuntaa-antava, koska Postin liiketoiminta on kausiluonteista):

• Liikevaihto (annualisoitu) ≈ 357,1 × 4 = 1 428 M€

• Oikaistu EBITDA (annualisoitu) ≈ 42,5 × 4 = 170 M€

• Oikaistu EBIT (annualisoitu) ≈ 10,5 × 4 = 42 M€

• Nettotulos (annualisoitu) ≈ –0,2 × 4 = –1 M€

![]() Arvostuskertoimet (markkina-arvo 300 M€)

Arvostuskertoimet (markkina-arvo 300 M€)

• EV = 300 + 454 = 754 M€

• EV/Liikevaihto = 754 / 1 428 ≈ 0,53x

• EV/EBITDA = 754 / 170 ≈ 4,4x

• EV/EBIT = 754 / 42 ≈ 18,0x

• P/E = 300 / (–1) → ei mielekäs, koska tulos negatiivinen

Johtopäätös

• Q1/2025 osavuosikatsauksen perusteella Postin kannattavuus heikkeni selvästi: EBIT-marginaali vain 3 % ja nettotulos negatiivinen.

• Nettovelka nousi 454 M€:oon, mikä nostaa EV:tä ja kertoimia.

• EV/EBITDA on noussut 4–5x tasolle (lähempänä kansainvälisiä verrokkeja), mutta tämä johtuu enemmän tuloksen heikkenemisestä ja velan kasvusta kuin arvostuksen paranemisesta.

• EV/EBIT on jo 18–20x, mikä on korkea taso näin matalalla tuloksella.

• Käytännössä markkina hinnoittelee Postia edelleen varovaisesti, mutta taseen heikkeneminen ja tulospudotus tekevät kertoimista vähemmän houkuttelevia kuin 2024:n hyvillä luvuilla.

Pääsee merkitsemään Nordnetin kautta, mutta myös Nordean ja Dansken kautta. Merkkaaminen alkaa klo 10.00. Kaikki tämä info löytyy Postin verkkosivuilta ![]()

Ei taida olla ankkurisijoittajia vai missasinko kyseisen kohdan? Jos näin, niin pitääkö tämä tulkita huonona, hyvänä vai neutraalina asiana? ![]()

Oliko niin että ost ei voi merkitä? Vaan pitää olla aot.

OST:lle voi myös merkitä (ainakin Nordnetissä ja Nordeassa). Kannattaa lukea materiaalit ja kysymykset ja vastaukset: