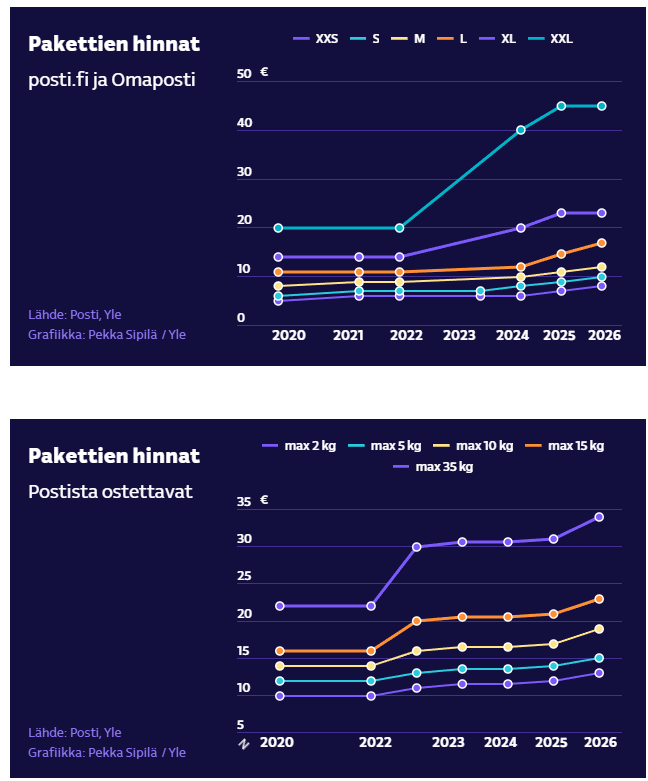

Tässä ketjussa on keskusteltu viranomaispostin vähentymisestä ja postikorteista, mutta haun perusteella ei sanaa ollenkaan C-to-C kaupan vaikutuksesta Postin kuljetumääriin eli Tori.fi ja erityisesti Vinted.

Vintedistä löytyy todella vähän dataa Suomessa, mutta itse aktiivisena verkkokaupan käyttäjänä pakettiautomaateilla ja postin asiamiespisteillä tuntuu, että tuo Vinted pakettien määrä on räjähtänyt. Mielenkiintoista nähdä mikä tuo vaikutus Postin luvuissa. R Kioskien sulkutoimet / Ärräpakettien lopetus 2025 varmasti tuo lisää liikevaihtoa, mutta tuskin tuo ollut mikään valtava bisnes.

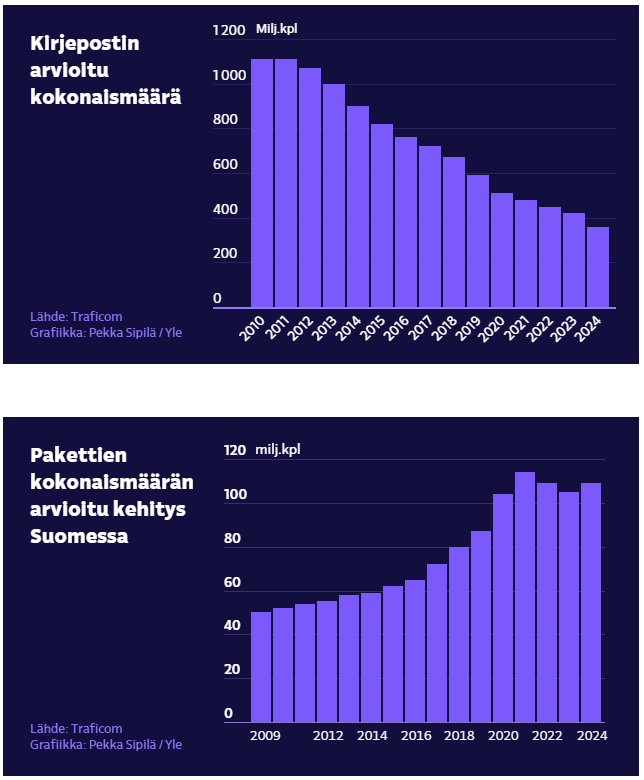

Vintedin saapuminen Suomeen loppuvuodesta 2023 on ollut keskeinen tekijä suomalaisen vertaiskaupan ja pakettilogistiikan muutoksessa. Vinted ei julkaise maakohtaisia pakettimääriä, mutta voidaan olettaa että Tori.fi ei “vertaiskauppa” markkinan kasvun taustalla vaan nimenomaan Vinted. Oheiset luvut Kaupan liiton tutkimuksesta (syyskuu 2025)

1. Markkinan räjähdysmäinen kasvu (2023–2025)

Suomen kiertotalousmarkkina (second-hand) on kasvanut valtavasti Vintedin tulon jälkeen:

106 % kasvu: Digitaalinen second-hand-kauppa kasvoi Suomessa huimat 106 prosenttia vuosien 2023 ja 2025 välillä. Samaan aikaan perinteisten fyysisten kirpputorien myynti kasvoi vain noin 6 prosenttia.

Markkinan arvo: Kiertotalousmarkkinan kokonaisarvo Suomessa nousi vuoden 2023 noin 900 miljoonasta eurosta lähes 1,4 miljardiin euroon vuoteen 2025 mennessä.

2. Pakettivolyymit: Joka neljäs paketti on käytettyä tavaraa

Logistiikkayhtiöiden (kuten Posti ja Matkahuolto) datasta näkyy Vintedin suora vaikutus:

Postin tilastot (2025): Alkuvuonna 2025 jo 25 % eli joka neljäs Postin kuljettama kuluttajien verkkokauppapaketti sisälsi käytettyä tavaraa. Tämä on merkittävä nousu aiemmista vuosista, ja Vinted on tässä suurin yksittäinen uusi ajuri Tori.fi:n rinnalla.

C2C-logistiikka: Pakettiautomaattien käyttöaste on noussut ennätyslukemiin juuri Vintedin kaltaisten palveluiden helppouden vuoksi (valmiit pakettikortit ja integroitu toimitus).

Lähteenä noissa Postin oma tiedote: ”Käytetyn tavaran ostaminen kasvaa vauhdilla – silti edelleen joka neljäs suomalainen ei ole koskaan ostanut secondhandia” elokuulta ja Postin teettämä ja Iro Researchin toteuttamaan ”Tuhat suomalaista” -tutkimus (kesäkuu 2025).

Voisi kuvitella, että Q4 olisi ollut ennen joulua oikein vahva kvartaali myös tämän Vinted kaupan osalta - vahvempi kuin 2024.

“Growth & Business Model: InPost is a rapidly growing parcel-locker/e-commerce logistics provider. In 2024 its revenue jumped +23% and parcel volumes +22%. It operates an asset-light, tech-enabled model with 61,000+ parcel lockers across Europe and strong positions in Poland, France, UK, etc., riding the e-commerce boom.” vs. " Posti, by contrast, saw revenue decline 4% in 2024. It is Finland’s postal and logistics incumbent, facing structural declines in mail volumes (addressed letters –18% in 2024) and only modest parcel growth. Posti’s business mix (mail, freight, warehousing, etc.) is mature and low-growth, which dampens the multiples investors are willing to pay."

Eri asia jos nyt 2025 raportin yhteydessä Postilta saataisiin viestiä tuosta mikä yllä kirjoitin eli selkeää kasvua pakettipuolelta nimenomaan verkkokauppaan ja C-to-C kauppaan linkittyen. Siitä ei päästä mihinkään, että Postin markkina-alue on selkeästi rajallisempi, mutta joulukuussa pystytetyt väliaikaiset pakettiautomaatit antavat ainakin vahvaa merkkiä siitä, että Q4 oli pakettimäärien osalta parempi kuin 2024. Raportoidut muutosneuvottelut vastaavasti varma merkki siitä, että kulurakenteen ongelmat on tunnistettu, ja niille tehdään jotain.

Nopeasti excelöitynä InPostin suosittelema 15,60 per osake ostotarjous (osakkeiden arvo 7,8 miljardia euroa) vastaa noin 28x tulos ja noin 12x käyttökate, mikä heijastaa sen erinomaista kasvu-uraa ja kannattavuutta. Postin osake nyt noin 8x tulos ja 3x käyttökate. Linjassa alhaisemman kasvun ja katteiden kanssa.

Jos Postin arvo mitattaisiin samalla tavalla kuin InPostin, voisi teoriassa olettaa tarjouksen olevan noin 30–50 euroa osakkeelta. Puhtaasti historian pohjalta ero on kuitenkin perustekijöiden kannalta perusteltu: InPost on nopeasti kasvava, yleiseurooppalainen verkkokaupan mahdollistaja, kun taas Posti on vakaa, kotimaiseen markkinaan keskittynyt posti- ja logistiikkayritys. InPost tasoista ostotarjousta olisi Postin vaikea saavuttaa ilman radikaalia parannusta kasvunäkymissä ja kannattavuudessa.

Inpost tulos ei välttämättä kerro kaikkea, kun siellä on kokoajan valtavasti pystytetty uutta paketti automaattia vähän joka suunnalla, niin menee rahaa niihin investointeihin, mutta on siinä useampi yrityskauppakin nyt ollut, viimeisin kai Espanjassa ja pari uk. Ihan vaan huvikseen teille laitoin, postia suomesta en ole katsellut toistaiseksi.

Otsikkokin sen kertoo: ”Postin tulos ja osinko osuivat odotuksiin”

Avainkohdat:

Keskeiset tunnusluvut loka–joulukuu 2025

Liikevaihto laski 3,3 prosenttia ja oli 390,4 (403,6) miljoonaa euroa.

Oikaistu käyttökate kasvoi 62,1 (54,2) miljoonaan euroon eli 15,9 (13,4) prosenttiin liikevaihdosta.

Käyttökate kasvoi 57,0 (52,8) miljoonaan euroon eli 14,6 (13,1) prosenttiin liikevaihdosta.

Oikaistu liiketulos kasvoi 30,0 (21,7) miljoonaan euroon eli 7,7 (5,4) prosenttiin liikevaihdosta.

Liiketulos kasvoi 24,8 (19,2) miljoonaan euroon eli 6,4 (4,8) prosenttiin liikevaihdosta. Tähän vaikutti negatiivisesti 5,2 (2,5) miljoonan euron erityiserät, jotka sisälsivät listautumiseen liittyviä kuluja.

Keskeiset tunnusluvut tammi–joulukuu 2025

Liikevaihto laski 4,8 prosenttia ja oli 1 447,6 (1 521,4) miljoonaa euroa.

Oikaistu käyttökate laski 196,4 (207,6) miljoonaan euroon eli 13,6 (13,6) prosenttiin liikevaihdosta.

Käyttökate laski 180,4 (196,6) miljoonaan euroon eli 12,5 (12,9) prosenttiin liikevaihdosta.

Oikaistu liiketulos laski 69,3 (80,1) miljoonaan euroon eli 4,8 (5,3) prosenttiin liikevaihdosta.

Liiketulos laski 52,3 (68,0) miljoonaan euroon eli 3,6 (4,5) prosenttiin liikevaihdosta. Tähän vaikutti negatiivisesti 17,0 (12,2) miljoonan euron erityiserät sisältäen listautumiseen liittyviä kuluja.

Nettovelka suhteessa oikaistuun käyttökatteeseen oli 2,6x (1,2x).

Tuo on vähintään kohtuullinen suoritus. Muutosneuvottelut takana, ja niiden kulusäästöt vuodelle 2026. Yleisenä markkinatilanteena Suomessa yksityisen kulutuksen odotetaan vahvistuvan 2026, ja näin pitäisi olla vähintään kohtuullisen hyvät mahdollisuudet saavuttaa (aika maltillisen) 2026 ohjeistuksen ylälaitaa.

”Neljänneksen aikana sekä oikaistu käyttökate että oikaistu liiketulos paranivat selvästi viime vuoteen verrattuna, mitä vauhditti vahva operatiivinen tekeminen. Itseasiassa, suhteellinen kannattavuutemme – oikaistu käyttökate- ja oikaistu liiketulosmarginaali – nousi korkeimmalle tasolleen yli kymmeneen vuoteen juuri vuoden viimeisellä neljänneksellä”, sanoo toimitusjohtaja Antti Jääskeläinen."

Todella paljon tuo Postin ennuste näyttää rakentuvat BKT ennusteen varaan, ja Posti ottanut siitä sen varovaisen lähestymistavan eli kuluttajakysyntä pysyisi vaimeana. Näin ollen jos tulevina kuukausina nähtään piristymistä yksityisessä kulutuksessa, hyvää myös pakettivolyymiin ja ennen kaikkea hyvää Postille tuo tehostuneen pakettiprosessin kautta. Ymmärrettävää varovainen budjetointi, koska aina mukavampi antaa positiivisia vs. negatiivisia tulosjulkistuksia. Ei se kuluttajakysynnän vahvistuminen vielä täyttä faktaa ole, mutta merkkejä tästä on:

Tässä on SalkunRakentajan juttu Postista ja sen Q4-tuloksesta.

Kuluttajapakettivolyymin kasvu Verkkokauppa- ja jakelupalvelut -segmentissä jatkui, erityisesti secondhand-verkkokaupan vauhdittamana. Yrityksille suuntautuva B2B-pakettimarkkina puolestaan oli heikompi.

Varasto- ja logistiikkapalvelut -segmentin liikevaihto kasvoi varastointipalveluiden kasvaneen kysynnän myötä.

Postipalveluiden oikaistu käyttökate parani merkittävästi, huolimatta osoitteellisten kirjeiden määrän laskusta ja Postin aiemmasta päätöksestä päättää osoitteettomat markkinointipalvelut.

”Jakelumallimuutosten onnistunut toteutus, resurssien optimointi ja korkea lajitteluautomaatioaste vahvistivat segmentin tulosta merkittävästi”, Jääskeläinen toteaa.

Alaotsikot:

Suhteellinen kannattavuus Postille poikkeuksellisen korkea

Kilpailu on kireää

Digitalisaatio syö postipalveluiden myyntiä jatkossakin

Totta, kiitos. Mulla käynyt ajatusvirhe, niitä juuri tarkoitin. Hienoa kuulla, nyt tuo tuntuu ”ilmaiselta rahalta” kun oli ehtinyt tottua toiseen ajatukseen :D.

näihin aikoihin vapautuu henkilöstön edullisemmalla hankitut osakeet myytäväksi,6kk holdausta oli ehtona.selittääkö se lähes 5% laskun tänään vai mistä nyt tuulee?